Pertempuran untuk Keuangan On-Chain: Siapa yang Akan Merancang Orde Baru?

Judul asli: Pertempuran untuk Keuangan On-Chain: Siapa yang Akan Mendesain Orde Baru?

Penulis asli: Tiger Research

Kompilasi asli: AididiaoJP, Foresight News

Ringkasan eksekutif

· JPMorgan Chase mulai menerbitkan token setoran di rantai publik, menumpangkan teknologi blockchain pada tatanan keuangan yang ada

· Circle mengajukan lisensi perbankan perwalian dalam upaya membangun tatanan keuangan baru berdasarkan teknologi

· Kedua jenis lembaga tersebut mengepung keuangan tradisional dari arah yang berbeda, membentuk tren "konvergensi dua arah"

· Ambiguitas proposisi nilai dapat melemahkan keunggulan kompetitif satu sama lain, dan perlu untuk mengidentifikasi kekuatan inti dan menemukan keseimbangan

Lanskap kompetitif baru infrastruktur keuangan on-chain

Teknologi blockchain membentuk kembali arsitektur dasar infrastruktur keuangan dunia. Menurut laporan terbaru oleh Bank for International Settlements (BIS), pada kuartal kedua tahun 2025, skala aset keuangan on-chain global telah melampaui $4,8 triliun, dengan tingkat pertumbuhan tahunan lebih dari 65%. Dalam gelombang perubahan ini, lembaga keuangan tradisional dan perusahaan asli kripto telah menunjukkan jalur pengembangan yang sangat berbeda:

JPMorgan Chase diwakili oleh lembaga keuangan tradisional

Mengadopsi strategi reformasi bertahap "Blockchain+" untuk menanamkan teknologi buku besar terdistribusi ke dalam sistem keuangan yang ada. Cabang blockchain-nya, Onyx, telah melayani lebih dari 280 klien institusional dan memproses volume transaksi tahunan sebesar $600 miliar. JPM Coin yang baru diluncurkan melampaui $12 miliar dalam rata-rata penyelesaian harian.

Bisnis asli kripto mewakili Circle

Jaringan keuangan berbasis blockchain sepenuhnya telah dibangun melalui stablecoin USDC. Saat ini, USDC memiliki sirkulasi $54 miliar, mendukung 16 rantai publik arus utama, dan memiliki volume transaksi harian rata-rata lebih dari 3 juta.

Dibandingkan dengan revolusi fintech tahun 2010-an, persaingan saat ini menghadirkan tiga perbedaan signifikan:

1. Fokus persaingan telah bergeser dari pengalaman pengguna ke rekonstruksi infrastruktur

2. Kedalaman teknis tenggelam dari lapisan aplikasi ke lapisan protokol

3. Peserta beralih dari hubungan yang saling melengkapi ke persaingan langsung

JPMorgan Chase: Inovasi teknologi dalam kerangka sistem keuangan tradisional

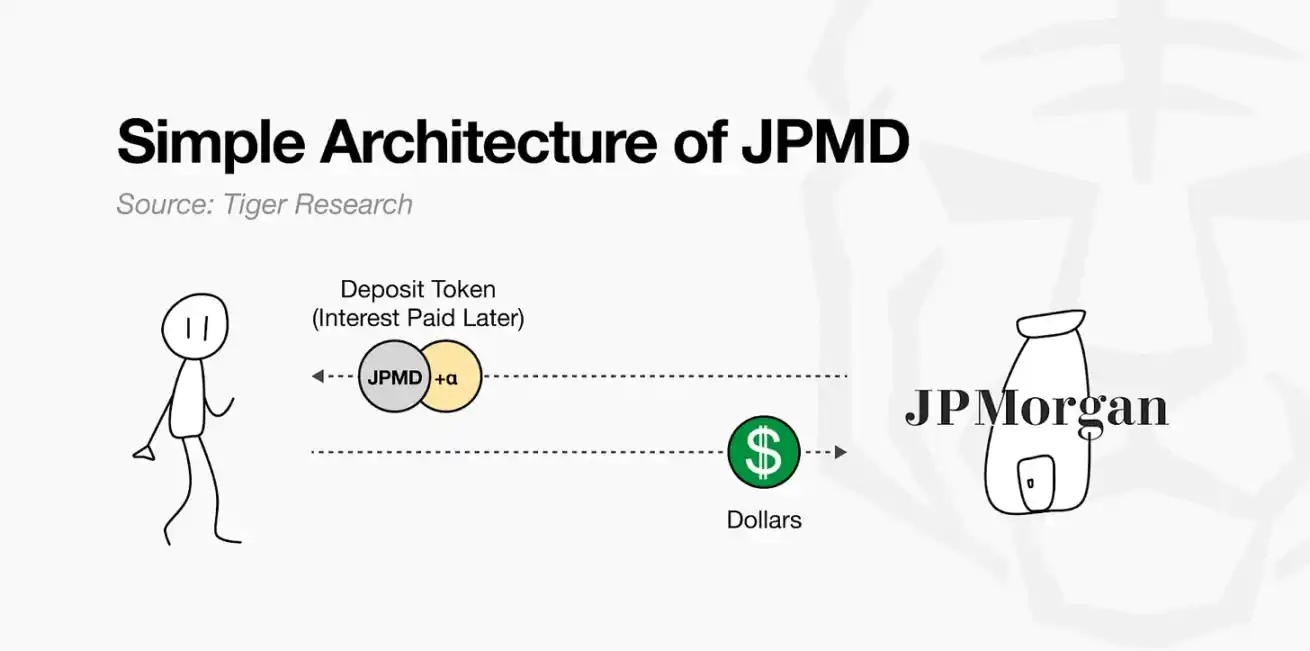

JP Morgan telah mengajukan aplikasi merek dagang untuk token depositnya "JPMD".

Pada Juni 2025, cabang blockchain JPMorgan Chase, Kinexys, memulai uji coba token deposit JPMD di rantai publik Base. Sebelumnya, JPMorgan Chase terutama menerapkan teknologi blockchain melalui rantai pribadi, tetapi kali ini secara langsung menerbitkan aset dan mendukung sirkulasi di jaringan terbuka, menandai awal lembaga keuangan tradisional untuk mengoperasikan layanan keuangan secara langsung di rantai publik.

JPMD menggabungkan fitur aset digital dengan fungsionalitas setoran tradisional. Ketika pelanggan menyetor USD, bank mencatat setoran di neraca dan pada saat yang sama menerbitkan jumlah JPMD yang setara pada rantai publik. Token ini beredar bebas sambil mempertahankan klaim hukum atas deposito bank, dan pemegang dapat menukarnya 1:1 dengan dolar AS dan dapat menikmati asuransi simpanan dan pendapatan bunga. Sementara keuntungan dari stablecoin yang ada terkonsentrasi di penerbit, JPMD membedakan dirinya dengan memberikan hak keuangan yang substansial kepada pengguna.

Fitur-fitur ini memberikan nilai praktis yang sangat menarik bagi manajer aset dan investor, dan bahkan dapat mengabaikan beberapa risiko hukum. Misalnya, aset on-chain seperti dana BUIDL BlackRock dapat ditebus 24 jam sehari jika JPMD digunakan sebagai alat pembayaran penebusan. Dibandingkan dengan stablecoin yang ada, yang perlu ditukar dengan mata uang fiat secara terpisah, JPMD mendukung konversi uang tunai instan, sekaligus memberikan perlindungan deposito dan peluang pendapatan bunga, yang memiliki potensi signifikan dalam ekosistem manajemen aset on-chain.

JPMorgan Chase & Co. meluncurkan token deposit sebagai tanggapan atas aliran pendanaan baru dan struktur pendapatan yang dibentuk oleh stablecoin. Tether memiliki pendapatan tahunan sekitar $13 miliar, dan Circle juga menghasilkan pengembalian yang signifikan dengan mengelola aset aman seperti Treasuries, yang berbeda dari spread deposito-pinjaman tradisional, tetapi memiliki mekanisme serupa untuk menghasilkan pendapatan berdasarkan dana pelanggan sebagai beberapa fungsi perbankan.

JPMD juga memiliki keterbatasan: dirancang untuk secara ketat mengikuti kerangka peraturan keuangan yang ada, sehingga sulit untuk mencapai desentralisasi dan keterbukaan penuh blockchain, dan saat ini hanya tersedia untuk klien institusional. Namun, JPMD mewakili strategi pragmatis bagi lembaga keuangan tradisional untuk memasuki layanan keuangan rantai publik sambil mempertahankan persyaratan stabilitas dan kepatuhan yang ada, dan dianggap sebagai kasus representatif dari hubungan antara keuangan tradisional dan ekspansi ekologis on-chain.

Lingkaran: Pemfaktoran ulang keuangan asli blockchain

Circle telah membangun posisi kunci dalam keuangan on-chain melalui stablecoin USDC. USDC dipatok 1:1 terhadap dolar AS, dengan cadangan dalam bentuk tunai dan obligasi AS jangka pendek, menjadikannya alternatif praktis untuk penyelesaian pembayaran perusahaan dan pengiriman uang lintas batas dengan keunggulan teknisnya seperti suku bunga rendah dan penyelesaian instan. USDC mendukung transfer real-time 24 jam, menghilangkan kebutuhan akan proses kompleks di jaringan SWIFT, membantu bisnis menembus keterbatasan infrastruktur keuangan tradisional.

Namun, struktur bisnis Circle yang ada menghadapi banyak kendala: BNY Mellon mengelola cadangan USDC, dan BlackRock mengelola aset, sebuah arsitektur yang mendelegasikan fungsi inti ke lembaga eksternal. Circle memperoleh pendapatan bunga, tetapi memiliki kontrol efektif yang terbatas atas asetnya, dan model keuntungannya saat ini sangat bergantung pada lingkungan suku bunga tinggi. Circle membutuhkan infrastruktur dan otoritas operasional yang lebih independen, yang diperlukan untuk keberlanjutan jangka panjang dan diversifikasi pendapatan.

Sumber: Lingkaran

Pada Juni 2025, Circle mengajukan permohonan kepada Office of the Comptroller of the Currency (OCC) untuk lisensi bank perwalian nasional, sebuah keputusan strategis yang melampaui kebutuhan untuk kepatuhan belaka. Industri menafsirkannya sebagai transformasi Circle dari penerbitan stablecoin menjadi entitas keuangan yang dilembagakan. Status bank perwalian akan memungkinkan Circle untuk secara langsung mengelola penyimpanan dan pengoperasian cadangan, yang tidak hanya akan memperkuat kontrol internal infrastruktur keuangan, tetapi juga menciptakan kondisi untuk memperluas cakupan bisnis, dan Circle akan meletakkan dasar untuk layanan kustodian aset digital institusional.

Sebagai perusahaan asli kripto, Circle menyesuaikan strateginya untuk membangun sistem operasi yang berkelanjutan dalam kerangka kelembagaan. Transformasi ini akan membutuhkan penerimaan aturan dan peran sistem keuangan yang ada, dengan mengorbankan berkurangnya fleksibilitas dan peningkatan beban peraturan. Otoritas khusus di masa depan akan bergantung pada perubahan kebijakan dan interpretasi peraturan, tetapi upaya ini telah menjadi tonggak penting dalam mengukur sejauh mana struktur keuangan on-chain ditetapkan dalam kerangka lembaga yang ada.

Siapa yang akan mendominasi keuangan on-chain?

Dari lembaga keuangan tradisional seperti JPMorgan Chase hingga perusahaan asli kripto seperti Circle, peserta dari berbagai latar belakang secara aktif menyusun ekosistem keuangan on-chain. Hal ini mengingatkan pada lanskap kompetitif industri fintech di masa lalu: perusahaan teknologi memasuki industri keuangan melalui implementasi internal fungsi keuangan inti seperti pembayaran dan pengiriman uang, sementara lembaga keuangan memperluas pengguna dan meningkatkan efisiensi operasional melalui transformasi digital.

Intinya adalah bahwa kompetisi ini mendobrak batas antara kedua belah pihak. Fenomena serupa muncul di sektor keuangan on-chain saat ini: Circle secara langsung melakukan fungsi inti seperti manajemen cadangan dengan mengajukan lisensi bank perwalian, sementara JPMorgan Chase menerbitkan token deposito di rantai publik dan memperluas bisnis manajemen aset on-chain-nya. Dimulai dari titik awal yang berbeda, kedua belah pihak secara bertahap menyerap strategi dan bidang satu sama lain, dan masing-masing mencari keseimbangan baru.

Tren ini membawa peluang dan risiko baru. Jika lembaga keuangan tradisional secara paksa meniru fleksibilitas perusahaan teknologi, mereka mungkin bertentangan dengan sistem pengendalian risiko yang ada. Ketika Deutsche Bank mengejar strategi "digital-first", ia menabrak sistem lama dan kehilangan miliaran dolar. Di sisi lain, perusahaan crypto-native mungkin kehilangan fleksibilitas untuk mendukung daya saing mereka jika mereka memperluas sistem secara berlebihan dan menerimanya.

Keberhasilan atau kegagalan persaingan keuangan on-chain pada akhirnya bergantung pada pemahaman yang jelas tentang fondasi dan kelebihannya sendiri. Perusahaan harus mencapai integrasi organik antara teknologi dan institusi berdasarkan "keunggulan yang tidak adil" mereka, dan keseimbangan ini akan menentukan siapa yang menang pada akhirnya.

Tautan ke artikel asli