Galaxy Digital Research Report: Stablecoiny, DeFi a tvorba úvěrů

Napsal William Nuelle

Kompilátor: Deep Tide TechFlow

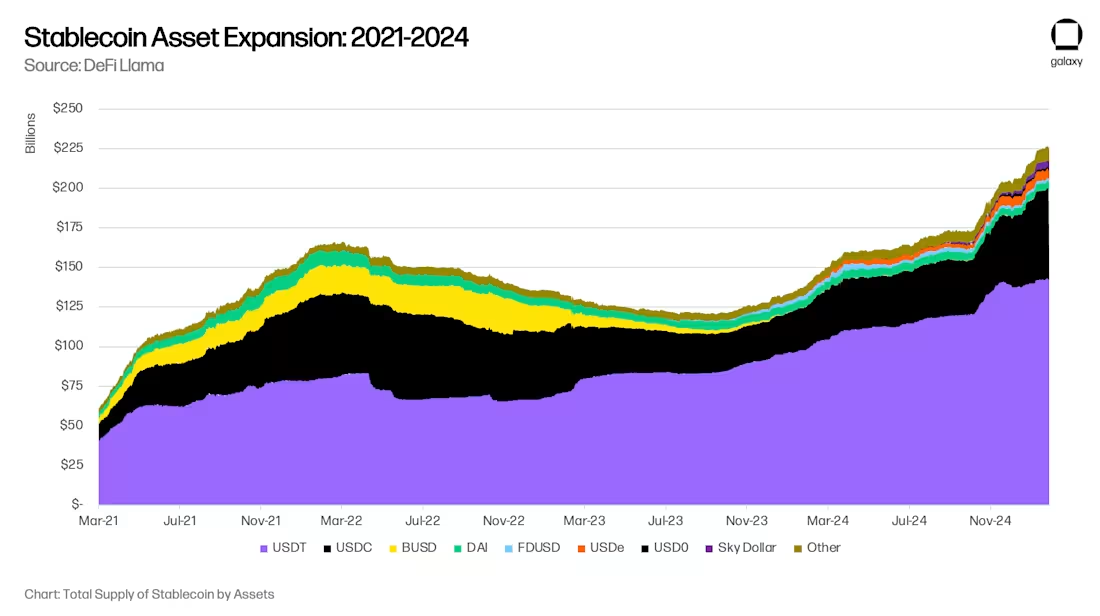

Po 18 měsících prudkého poklesu velikosti globálních aktiv stablecoinů se adopce stablecoinů opět zrychluje. Galaxy Ventures se domnívá, že existují tři hlavní dlouhodobé hnací síly pro opětovné zrychlení stablecoinů: (i) přijetí stablecoinů jako spořicího nástroje; (ii) přijetí stablecoinů jako platebních nástrojů; a (iii) DeFi jako zdroj nadtržních výnosů, který absorbuje digitální dolar. Výsledkem je, že nabídka stablecoinů je v současné době ve fázi rychlého růstu, který do konce roku 2025 dosáhne 300 miliard dolarů a do roku 2030 nakonec 1 bilionu dolarů.

Růst stablecoinů ve spravovaných aktivech na 1 bilion dolarů přinese nové příležitosti a posuny na finančních trzích. V současné době se předpovídají některé posuny, jako je bezprostřední přesun bankovních vkladů na rozvíjejících se trzích na rozvinuté trhy a přesun regionálních bank k významným bankám globálního systému (GSIB). Existují však některé změny, které v tuto chvíli nemůžeme předvídat. Stablecoiny a DeFi jsou základní, nikoli okrajové inovace, a v budoucnu by mohly zásadně změnit zprostředkovatele úvěrů zcela novými způsoby.

Tři hlavní trendy, které řídí přijetí: úspory, platby a výnosy DeFi

Přijetí stablecoinů pohánějí tři sousední trendy: jejich používání jako nástroje spoření, jejich používání jako platebního nástroje a jejich používání jako zdroje nadtržních výnosů.

Trend 1: Stablecoiny jako nástroj spoření

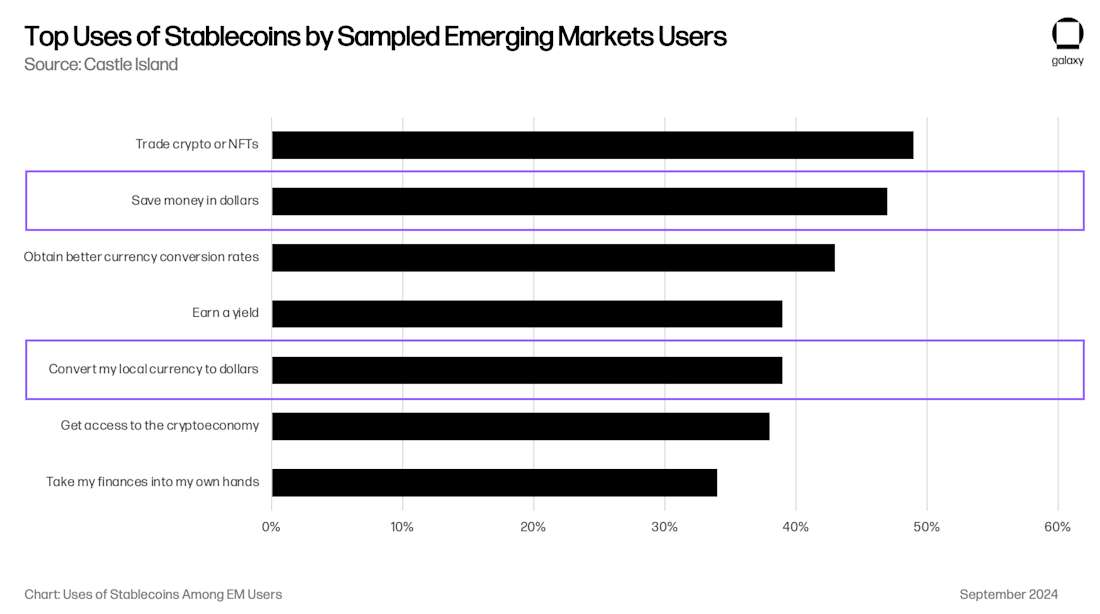

Stablecoiny se stále častěji používají jako nástroj spoření, zejména na rozvíjejících se trzích (EM). V ekonomikách, jako je Argentina, Turecko a Nigérie, jsou jejich měny strukturálně slabé, přičemž inflační tlaky a znehodnocování měny vedou k organické poptávce po americkém dolaru. Historicky, jak uvádí Mezinárodní měnový fond (MMF), měl americký dolar omezený přístup na mnoho rozvíjejících se trhů a stal se zdrojem finančního stresu. Argentinské kapitálové kontroly (Cepo Cambiario) dále omezily oběh amerických dolarů.

Stablecoiny tato omezení obcházejí a umožňují jednotlivcům a podnikům snadný a přímý přístup k likviditě kryté dolarem přes internet. Průzkumy preferencí spotřebitelů ukazují, že přístup k americkému dolaru je jedním z hlavních důvodů, proč uživatelé na rozvíjejících se trzích používají kryptoměny. Studie provedená společností Castle Island Ventures ukázala, že dva z pěti nejčastějších případů použití byly "úspora v USD" a "výměna místní měny za USD", přičemž 47 % a 39 % uživatelů to uvedlo jako důvod k používání stablecoinů.

I když je obtížné pochopit velikost úspor založených na stablecoinech na rozvíjejících se trzích, víme, že tento trend roste rychlým tempem. Společnosti vypořádané se stablecoiny, jako jsou Rain (portfoliové společnosti), Reap, RedotPay (portfoliové společnosti), GnosisPay a Exa, všechny naskočily na tento trend a umožnily spotřebitelům utrácet své úspory u místních obchodníků prostřednictvím sítí Visa a Mastercard.

Konkrétně pro argentinský trh uvedla fintech/krypto aplikace Lemoncash ve své zprávě o kryptoměnách za rok 2024, že její "vklady" ve výši 125 milionů dolarů představovaly 30 % argentinského centralizovaného podílu na trhu krypto aplikací, což je druhé místo za 34 % Binance, a porazila Belo, Bitso a Prex. Toto číslo znamená, že argentinská kryptoaplikace má ve správě aktiva (AUM) ve výši 417 milionů dolarů, ale skutečná argentinská stablecoinová AUM bude pravděpodobně nejméně 2-3násobek zůstatku stablecoinů v peněženkách bez úschovy, jako jsou MetaMask a Phantom. I když se tyto částky mohou zdát malé, 416 milionů dolarů představuje 1,1 % argentinské peněžní zásoby M1, 1 miliarda dolarů je 2,6 % a jejich podíl roste. Pak si uvědomte, že Argentina je jen jednou z rozvíjejících se tržních ekonomik, na které se tento globální fenomén vztahuje. Spotřebitelská poptávka po stablecoinech na rozvíjejících se trzích se pravděpodobně bude horizontálně škálovat napříč trhy.

Trend 2: Stablecoiny jako platební nástroj

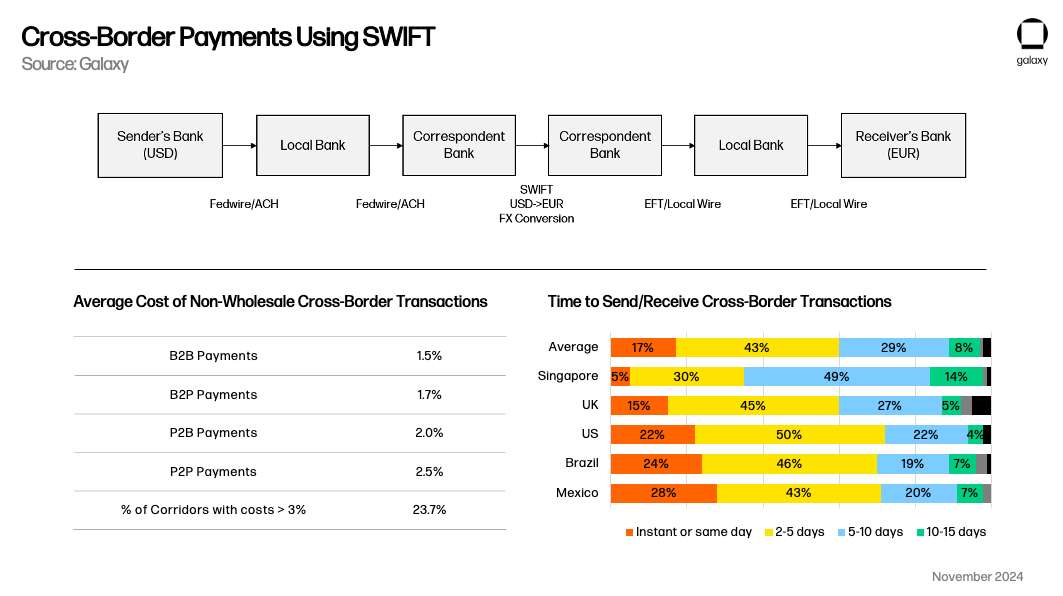

Stablecoiny se také ukázaly jako životaschopná alternativní platební metoda, zejména konkurující SWIFT v přeshraničních případech použití. Domácí platební systémy mají tendenci fungovat v reálném čase na domácím trhu, ale stablecoiny mají jasnou hodnotu ve srovnání s tradičními přeshraničními transakcemi, které trvají déle než 1 pracovní den. Jak upozorňuje Simon Taylor ve svém článku, postupem času mohou stablecoiny fungovat spíše jako metaplatforma, která propojuje platební systémy.

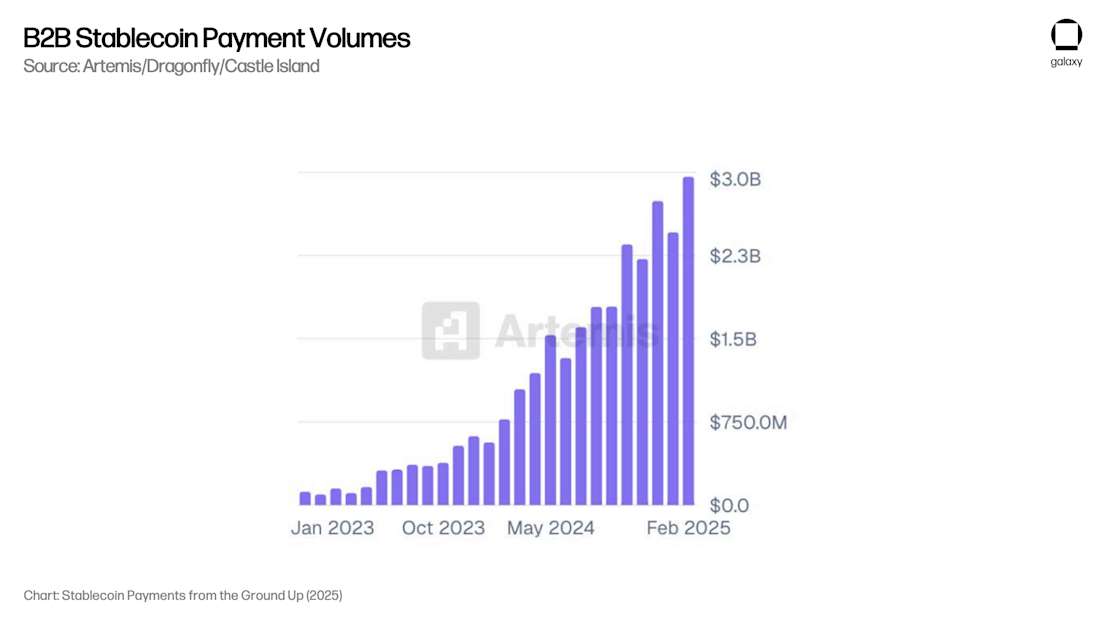

Společnost Artemis vydala zprávu, která ukazuje, že případy použití B2B plateb přispěly 3 miliardami dolarů v měsíčních platbách (36 miliard dolarů ročně) napříč 31 dotazovanými společnostmi. Prostřednictvím komunikace se správci, kteří zpracovávají většinu těchto platebních procesů, se Galaxy domnívá, že toto číslo je více než 100 miliard dolarů ročně napříč všemi účastníky trhu, kteří nejsou kryptoměnami.

Zásadní je, že zpráva společnosti Artemis zjistila, že B2B platby vzrostly mezi únorem 2024 a únorem 2025 meziročně 4x, což dokazuje růst rozsahu potřebný pro trvalé AUM. V současné době neexistuje žádný výzkum rychlosti peněz ve stablecoinech, takže nejsme schopni korelovat celkové výplaty s údaji AUM, ale tempo růstu výplat naznačuje, že AUM díky tomuto trendu také odpovídajícím způsobem roste.

Trend 3: DeFi se stává zdrojem nadtržních výnosů

A konečně, po většinu z posledních pěti let DeFi generovalo výnosy, které jsou strukturálně vyšší než výnosy denominované na trhu, což umožňuje spotřebitelům s dobrými technickými dovednostmi vydělávat výnosy 5 % až 10 % s velmi nízkým rizikem. To bylo a bude i nadále pohánět popularitu stablecoinů.

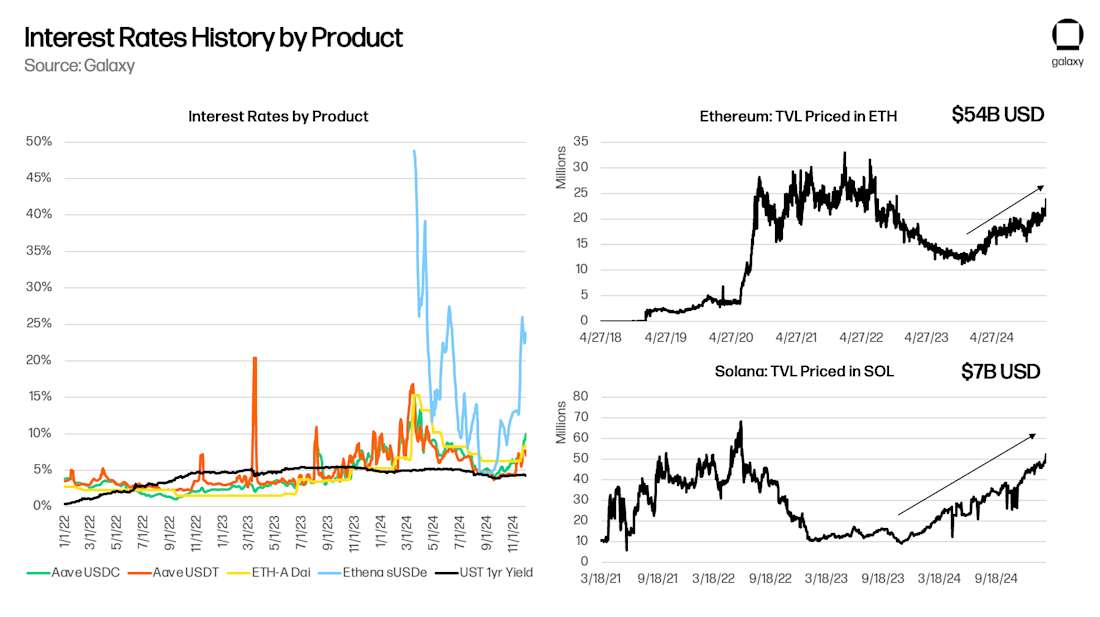

DeFi je ekosystém kapitálu sám o sobě a jedním z jeho charakteristických rysů je, že podkladové "bezrizikové" úrokové sazby, jako jsou Aave a Maker, odrážejí širší kryptokapitálové trhy. Ve svém dokumentu z roku 2021 "Bezrizikové sazby pro DeFi" jsem poukázal na to, že Aave (Deep Tide Note: decentralizovaný úvěrový protokol s otevřeným zdrojovým kódem, který uživatelům umožňuje vkládat kryptoaktiva za účelem získání úroků nebo si půjčovat aktiva), Compound (Deep Tide Note: jeden z půjčovacích protokolů DeFi, mechanismus, který využívá algoritmy k automatické úpravě úrokových sazeb) a Maker (Deep Tide Note: Jeden z prvních projektů DeFi, hlavním produktem je stablecoin DAI, což je typ měny, která drží 1 vůči americkému dolaru :1 Anchored Decentralized Stablecoin) reaguje na podkladové obchodování a další potřeby pákového efektu. S tím, jak se objevují nové obchody nebo příležitosti – jako je výnosové hospodaření na Yearn nebo Compound v roce 2020, podkladové obchodování v roce 2021 nebo Ethena v roce 2024 – základní výnosy DeFi rostou, protože spotřebitelé požadují zajištěné půjčky na konfiguraci nových projektů a využití. Dokud bude blockchain generovat nové nápady, základní výnos DeFi by měl striktně převyšovat výnos amerických státních dluhopisů (zejména se spuštěním tokenizovaných fondů peněžního trhu, které nabízejí výnos na základní vrstvě).

Vzhledem k tomu, že "nativním jazykem" DeFi jsou spíše stablecoiny než americký dolar, jakékoli "arbitrážní" chování, které se pokouší poskytnout levný kapitál v USD k uspokojení potřeb tohoto konkrétního mikrotrhu, bude mít za následek rozšíření nabídky stablecoinů. Zúžení spreadu mezi Aave a americkými státními dluhopisy bude vyžadovat, aby stablecoiny expandovaly do prostoru DeFi. Jak se očekávalo, celková hodnota uzamčená (TVL) se zvyšuje během období kladných spreadů mezi Aave a Treasuries a klesá (kladně) během období záporných spreadů:

Problémy s bankovními vklady

Galaxy věří, že dlouhodobé přijetí stablecoinů pro spoření, placení a výnosy je megatrend. Přijetí stablecoinů má potenciál zprostřednit tradiční banky tím, že spotřebitelům umožní přímý přístup ke spořicím účtům denominovaným v dolarech a přeshraničním platbám, aniž by se museli spoléhat na bankovní infrastrukturu, čímž se sníží vkladová základna, kterou tradiční banky používají ke stimulaci tvorby úvěrů a generování čistých úrokových marží.

Náhrada bankovních vkladů

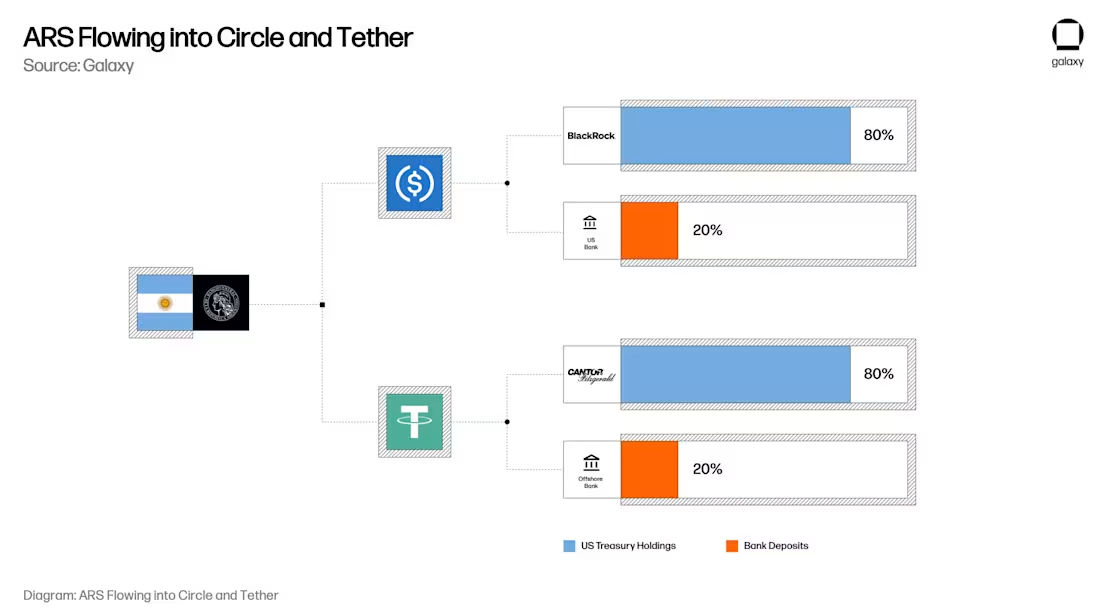

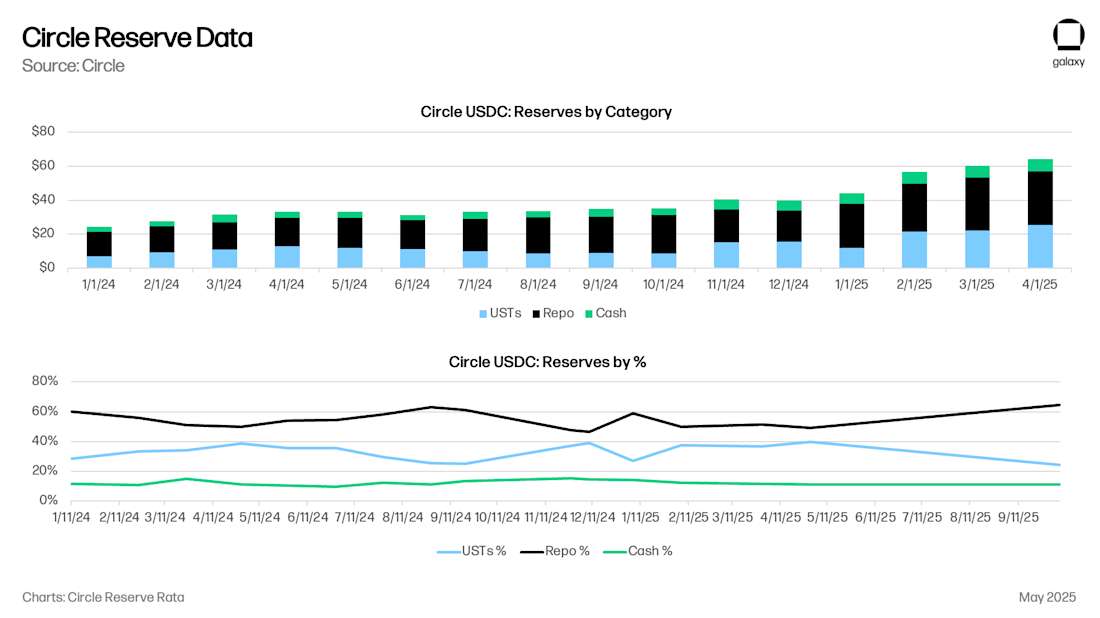

U stablecoinů je historický model takový, že každý 1 $ se ve skutečnosti rovná 0,80 $ ve státních pokladničních poukázkách a 0,20 $ na bankovním účtu emitenta stablecoinu. V současné době má společnost Circle 8 miliard dolarů v hotovosti (0,125 USD), 53 miliard dolarů v ultrakrátkodobých amerických státních dluhopisech (UST) nebo dohodách o zpětném odkupu státních dluhopisů (0,875 USD) ve srovnání s 61 miliardami USD v USDC. Hotovostní vklady společnosti Circle jsou primárně drženy v Bank of New York Mellon, dále v New York Community Bank, Cross River Bank a dalších předních amerických finančních institucích.

Nyní si představte toho argentinského uživatele ve své mysli. Uživatel má u největší argentinské banky v hodnotě 20 000 dolarů Aby se uživatelé vyhnuli inflaci v argentinském pesu (ARS), rozhodli se zvýšit své držby o 20 000 USD v USDC. (Vzhledem k tomu, že konkrétní mechanismus nakládání s ARS může mít dopad na směnný kurz USD/ARS, stojí za to se nad ním zamyslet samostatně) Nyní, s USDC, je 20 000 USD argentinského pesa v BNA ve skutečnosti 17 500 USD v krátkodobé smlouvě o půjčce nebo repo půjčce od vlády USA a 2 500 USD v bankovních vkladech mezi Bank of New York Mellon, New York Mercancy Bank a Cross River Bank.

Vzhledem k tomu, že spotřebitelé a podniky přesouvají své úspory z tradičních bankovních účtů na stablecoinové účty, jako je USDC nebo USDT, efektivně přesouvají vklady z regionálních/komerčních bank do amerických státních dluhopisů a také vklady od velkých finančních institucí. Důsledky jsou dalekosáhlé: zatímco spotřebitelé si udržují kupní sílu denominovanou v dolarech držením stablecoinů (a prostřednictvím integrací karet, jako jsou Rain a RedotPay), skutečné bankovní vklady a státní dluhopisy kryjící tyto tokeny se stanou spíše koncentrovanými než rozptýlenými v tradičním bankovním systému, čímž se sníží vkladová základna, která je k dispozici pro komerční a regionální banky, aby mohly půjčovat, a zároveň se emitenti stablecoinů stanou významným hráčem na trhu s vládním dluhem.

Vynucená úvěrová krize

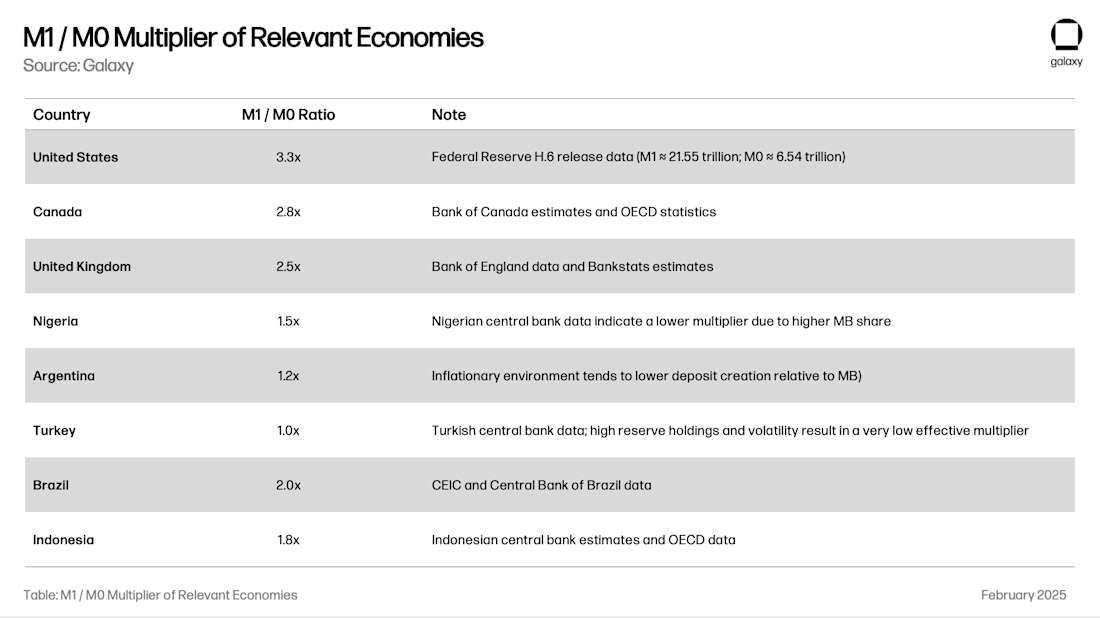

Jednou z klíčových sociálních funkcí bankovních vkladů je půjčování ekonomice. Systém částečných rezerv – praxe, kterou banky vytvářejí peníze – umožňuje bankám půjčovat peníze několikanásobek jejich vkladové základny. Celkový multiplikátor pro region závisí na faktorech, jako je místní bankovní dohled, volatilita směnných kurzů a rezerv a kvalita místních úvěrových příležitostí. Poměr M1 / M0 (peníze vytvořené bankou dělené rezervami a hotovostí centrální banky) nám říká "peněžní multiplikátor" bankovního systému:

Pokračujeme například v Argentině, kde by se vklad 20 000 USD na USDC převedl 24 000 USD z místní tvorby úvěrů v Argentině na 17 500 USD v UST/repo dluhopisech a 8 250 USD v tvorbě úvěrů v USA (2 500 USD x 3,3x produkt). Když je nabídka M1 1 %, je tento efekt jemný, ale když je nabídka M1 10 %, může být efekt vnímán. V určitém okamžiku budou regionální bankovní regulátoři nuceni uvažovat o uzavření tohoto kohoutku, aby nebyla podkopána tvorba úvěrů a finanční stabilita.

Nadměrná alokace úvěrů vládě USA

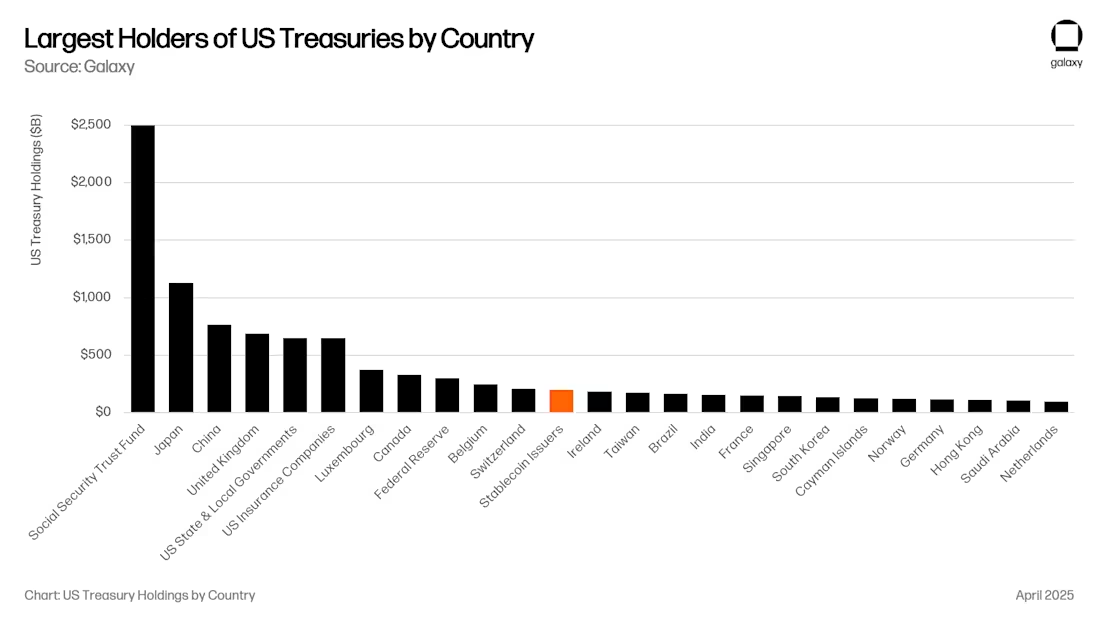

To je pro americkou vládu nepochybně dobrá zpráva. V současné době jsou emitenti stablecoinů 12. největšími kupci amerických státních dluhopisů a jejich AUM roste tempem AUM stablecoinů. V blízké budoucnosti by se stablecoiny mohly stát jedním z pěti největších kupujících amerických státních dluhopisů (UST).

Nové návrhy, jako je Genius Act, vyžadují, aby všechny státní pokladniční poukázky byly kryty buď ve formě dohod o zpětném odkupu státních pokladničních poukázek, nebo krátkodobých státních dluhopisů se splatností kratší než 90 dní. Oba tyto přístupy výrazně zvýší likviditu v klíčových bodech amerického finančního systému.

Pokud jsou dostatečně velké (např. 1 bilion dolarů), může to mít významný dopad na výnosovou křivku, protože státní dluhopisy s dobou do 90 dnů budou mít velkého kupce, který není citlivý na cenu, což zkresluje křivku úrokových sazeb, na které se americká vláda spoléhá při financování. Jak již bylo řečeno, repo operace ministerstva financí (REPO) ve skutečnosti nezvýšily poptávku po krátkodobých amerických státních dluhopisech; Jednoduše poskytuje dostupný fond likvidity pro zajištěné jednodenní půjčky. Likviditu na repo trhu si půjčují hlavně velké americké banky, hedgeové fondy, penzijní fondy a správci aktiv. Například společnost Circle ve skutečnosti vkládá většinu svých rezerv do jednodenních půjček zajištěných americkými státními pokladničními poukázkami. Velikost tohoto trhu je 4 biliony dolarů, takže i s 500 miliardami dolarů v rezervách stablecoinů alokovaných na zpětné odkupy jsou stablecoiny významným hráčem. Veškerá tato likvidita proudící do amerických státních dluhopisů a půjčování si od amerických bank prospěla americkým kapitálovým trhům, zatímco globální trhy utrpěly.

Jednou z hypotéz je, že s růstem hodnoty stablecoinů na více než 1 bilion dolarů budou emitenti nuceni replikovat portfolia bankovních úvěrů, včetně komerčních úvěrů a cenných papírů krytých hypotékami, aby se vyhnuli přílišné závislosti na jednom finančním produktu. VZHLEDEM K TOMU, ŽE GENIUS BILL POSKYTUJE BANKÁM CESTU K VYDÁVÁNÍ "TOKENIZOVANÝCH VKLADŮ", MŮŽE BÝT TAKOVÝ VÝSLEDEK NEVYHNUTELNÝ.

Nové kanály pro správu datových zdrojů

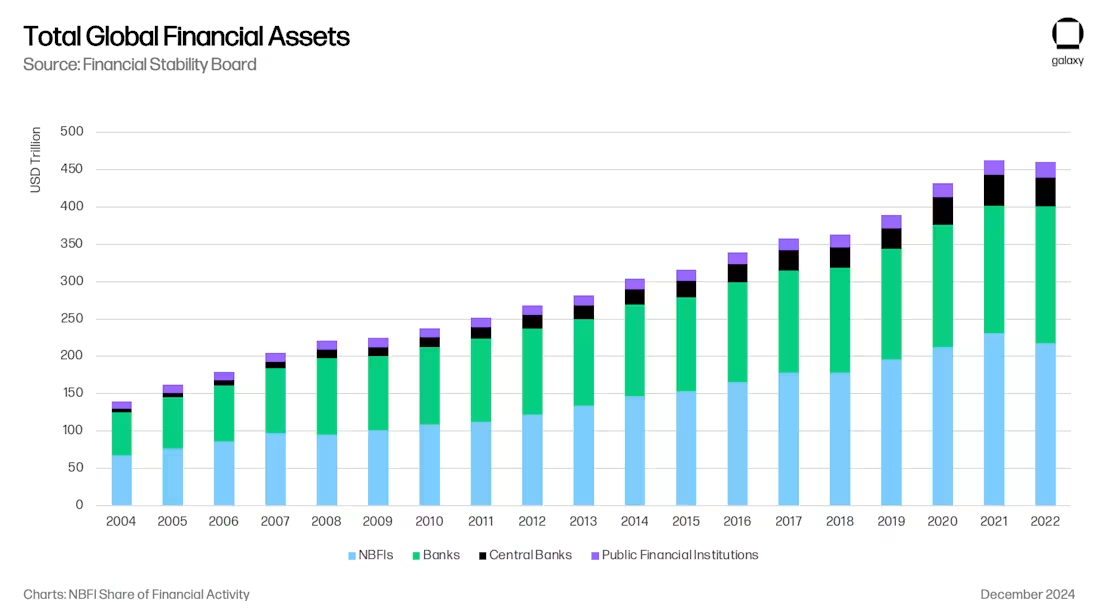

To vše vytváří vzrušující nový kanál pro správu aktiv. V mnoha ohledech je tento trend v souladu s probíhajícím přechodem od bankovních úvěrů k úvěrům nebankovních finančních institucí (NBFI) po Basel III, která omezila rozsah a pákový efekt bankovních úvěrů v důsledku finanční krize.

Stablecoiny vysávají peníze z bankovního systému a ve skutečnosti ze specifických oblastí bankovního systému, jako jsou banky rozvíjejících se trhů a regionální banky rozvinutých trhů. Jak je uvedeno ve zprávě Galaxy's Crypto Lending Report, viděli jsme vzestup Tetheru jako nebankovního poskytovatele půjček (překonal americké státní dluhopisy) a další emitenti stablecoinů by se časem mohli stát stejně důležitými věřiteli. Pokud se emitenti stablecoinů rozhodnou outsourcovat úvěrové investice specializovaným firmám, okamžitě se stanou LP pro velké fondy a otevřou se jim nové kanály pro alokaci aktiv (např. pojišťovny). Velcí správci aktiv, jako jsou Blackstone, Apollo, KKR a BlackRock, expandovali v souvislosti s přechodem od bankovních úvěrů k půjčkám nebankovním finančním institucím.

Efektivní hranice pro výnosy v řetězci

A konečně, nejsou to jen podkladové bankovní vklady, které si lze půjčit. Každý stablecoin je jak nárokem na podkladový dolar, tak samotnou jednotkou hodnoty v řetězci. USDC si lze půjčovat a půjčovat v řetězci a spotřebitelé budou potřebovat výnosy denominované v USDC, jako jsou Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, Superform's superUSDC a mnoho dalších.

"Trezor" otevře další kanál pro správu aktiv tím, že spotřebitelům poskytne příležitosti k výnosům v řetězci s atraktivními výnosy. Podle našeho názoru portfoliová společnost Ethena v roce 2024 otevře "Overtonovo okno" zisků v řetězci denominovaných v dolarech podle obchodních základů (poznámka k hlubokému přílivu: rozdíl mezi spotovou cenou a cenou futures komodity v určitém čase a místě) na USDe. V budoucnu se objeví nové trezory, které budou sledovat různé investiční strategie v řetězci i mimo něj, které budou soutěžit o držbu USDC/T v aplikacích jako MetaMask, Phantom, RedotPay, DolarApp, DeBlock a dalších. Následně vytvoříme "efektivní hranici výnosů v řetězci" (poznámka deep tide: pomáháme investorům najít sladkou tečku mezi rizikem a výnosem) a není těžké si představit, že některé z těchto on-chain trezorů budou věnovány poskytování úvěrů regionům, jako je Argentina a Turecko, kde bankám hrozí masivní ztráta této kapacity:

závěr

Konvergence stablecoinů, DeFi a tradičních financí představuje nejen technologickou revoluci, ale také restrukturalizaci globálních úvěrových zprostředkovatelů, která odráží a urychluje přechod od bank k nebankovním úvěrům po roce 2008. Do roku 2030 budou stablecoiny spravovat aktiva v hodnotě téměř 1 bilionu dolarů, a to díky jejich využití jako spořícího nástroje na rozvíjejících se trzích, efektivním přeshraničním platebním kanálům a nadtržním výnosům DeFi. Stablecoiny budou systematicky odčerpávat vklady z tradičních bank a koncentrovat aktiva v amerických státních dluhopisech a hlavních amerických finančních institucích.

Tento posun představuje příležitosti i rizika: emitenti stablecoinů se stanou významnými hráči na trhu vládních dluhopisů a mohou se stát novými zprostředkovateli úvěrů; A regionální banky, zejména na rozvíjejících se trzích, čelí úvěrové krizi, protože vklady jsou přesouvány na účty stablecoinů. Konečným výsledkem je nový model správy aktiv a bankovnictví, ve kterém budou stablecoiny mostem k hranicím efektivních investic do digitálních dolarů. Stejně jako stínové bankovnictví zaplnilo prázdnotu po regulovaných bankách v důsledku finanční krize, stablecoiny a protokoly DeFi se v digitálním věku staví do pozice dominantních zprostředkovatelů úvěrů, což bude mít dalekosáhlé důsledky pro měnovou politiku, finanční stabilitu a budoucí architekturu globálních financí.