Отчет Galaxy Digital Research: стейблкоины, DeFi и создание кредитов

Автор: Уильям Нуэль

Составитель: Deep Tide TechFlow

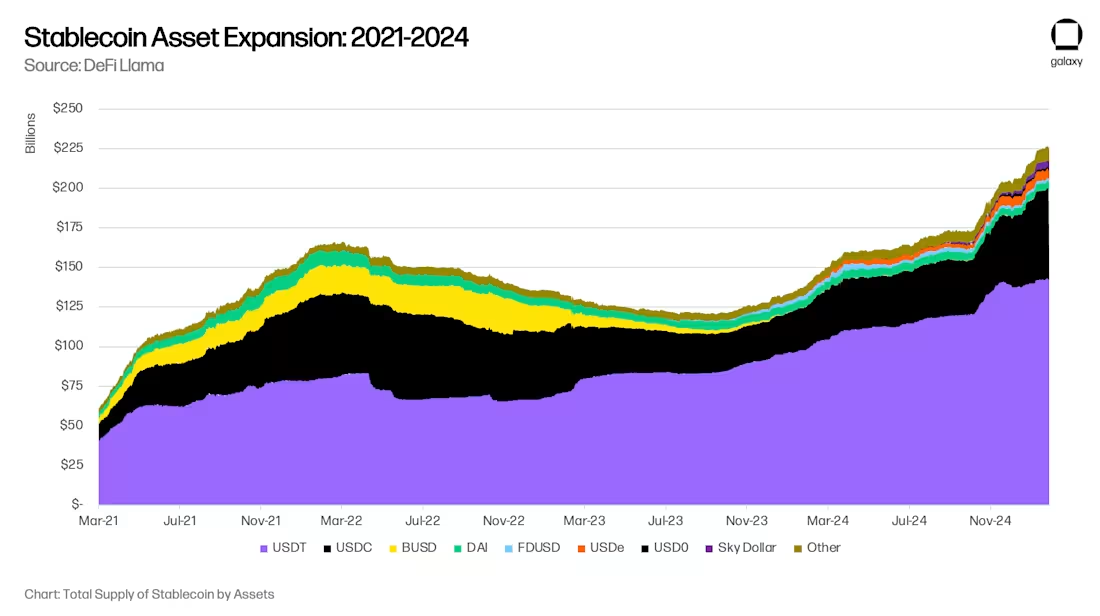

После 18 месяцев резкого отката мировых активов стейблкоинов принятие стейблкоинов вновь ускоряется. Galaxy Ventures считает, что есть три основных долгосрочных фактора для повторного ускорения стейблкоинов: (i) принятие стейблкоинов в качестве средства сбережения; (ii) принятие стейблкоинов в качестве платежных инструментов; и (iii) DeFi как источник прибыли выше рыночной, который поглощает цифровой доллар. В результате предложение стейблкоинов в настоящее время находится в фазе быстрого роста, достигнув $300 млрд к концу 2025 года и в конечном итоге $1 трлн к 2030 году.

Рост стейблкоинов в активах под управлением до $1 трлн принесет новые возможности и сдвиги на финансовых рынках. В настоящее время прогнозируются некоторые сдвиги, такие как неизбежный перенос банковских депозитов на развивающихся рынках на развитые рынки и переход региональных банков в крупные банки глобальной системы (GSIB). Однако есть некоторые изменения, которые мы не можем предвидеть в настоящее время. Стейблкоины и DeFi — это фундаментальные, а не маргинальные инновации, и в будущем они могут кардинально изменить кредитных посредников совершенно новым образом.

Три основных тренда, способствующих внедрению: сбережения, платежи и доходность DeFi

Три смежные тенденции стимулируют принятие стейблкоинов: использование их в качестве инструмента сбережений, использование их в качестве платежного инструмента и использование их в качестве источника прибыли выше рыночной.

Тренд 1: Стейблкоины как инструмент сбережения

Стейблкоины все чаще используются в качестве инструмента сбережений, особенно на развивающихся рынках (EM). В таких странах, как Аргентина, Турция и Нигерия, их валюты структурно слабы, а инфляционное давление и обесценивание валюты приводят к органическому спросу на доллар США. Исторически сложилось так, что, по данным Международного валютного фонда (МВФ), доллар США имел ограниченный доступ ко многим развивающимся рынкам и стал источником финансового стресса. Контроль над движением капитала в Аргентине (Cepo Cambiario) еще больше ограничил хождение долларов США.

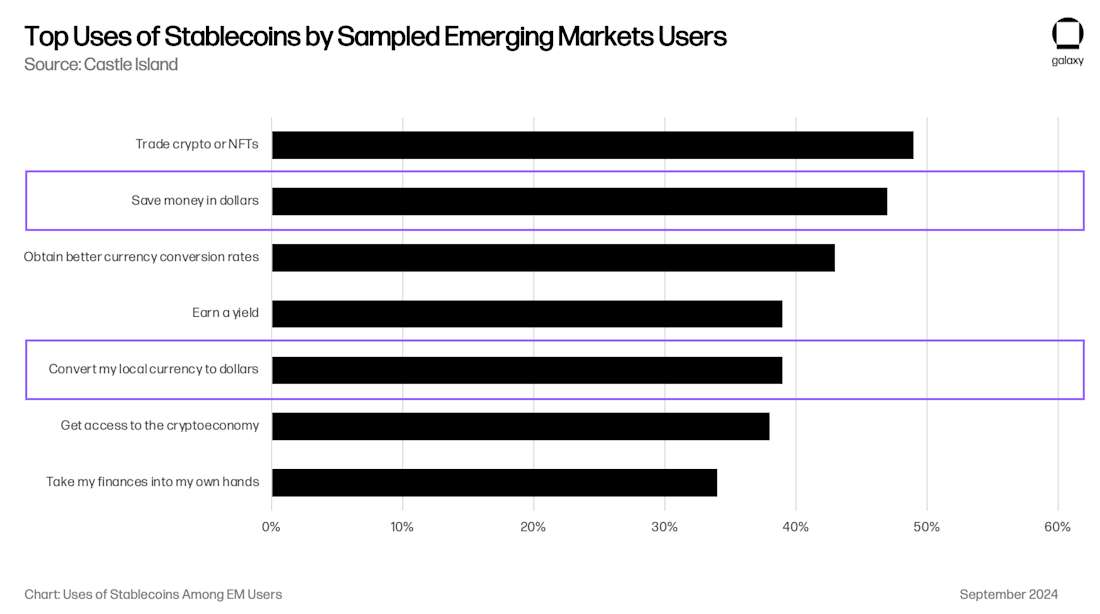

Стейблкоины обходят эти ограничения и позволяют частным лицам и предприятиям легко и напрямую получать доступ к обеспеченной долларом ликвидности через Интернет. Опросы потребительских предпочтений показывают, что доступ к доллару США является одной из главных причин, по которой пользователи на развивающихся рынках используют криптовалюту. Исследование, проведенное Castle Island Ventures, показало, что двумя из пяти основных вариантов использования были «экономия в долларах США» и «обмен местной валюты на доллары США», причем 47% и 39% пользователей назвали это причиной использования стейблкоинов соответственно.

Хотя трудно понять размер сбережений на основе стейблкоинов на развивающихся рынках, мы знаем, что эта тенденция растет быстрыми темпами. Карточные компании, работающие со стейблкоинами, такие как Rain (портфельные компании), Reap, RedotPay (портфельные компании), GnosisPay и Exa, подхватили эту тенденцию, позволив потребителям тратить свои сбережения в местных магазинах через сети Visa и Mastercard.

Что касается аргентинского рынка, финтех/криптоприложение Lemoncash заявило в своем отчете о криптовалютах за 2024 год, что его «депозиты» в размере 125 миллионов долларов составили 30% доли централизованного рынка криптовалютных приложений в Аргентине, уступая только 34% Binance, и обошли Belo, Bitso и Prex. Эта цифра означает, что аргентинское криптоприложение имеет активы под управлением (AUM) на сумму 417 миллионов долларов, но истинный стейблкоин Аргентины AUM, вероятно, будет как минимум в 2-3 раза превышать баланс стейблкоинов в некастодиальных кошельках, таких как MetaMask и Phantom. Хотя эти суммы могут показаться небольшими, $416 млн представляют собой 1,1% денежной массы Аргентины M1, $1 млрд — 2,6% и продолжают расти. Тогда учтите, что Аргентина является лишь одной из стран с формирующейся рыночной экономикой, к которым относится это глобальное явление. Потребительский спрос на стейблкоины на развивающихся рынках, вероятно, будет горизонтально масштабироваться по всем рынкам.

Тренд 2: Стейблкоины как платежный инструмент

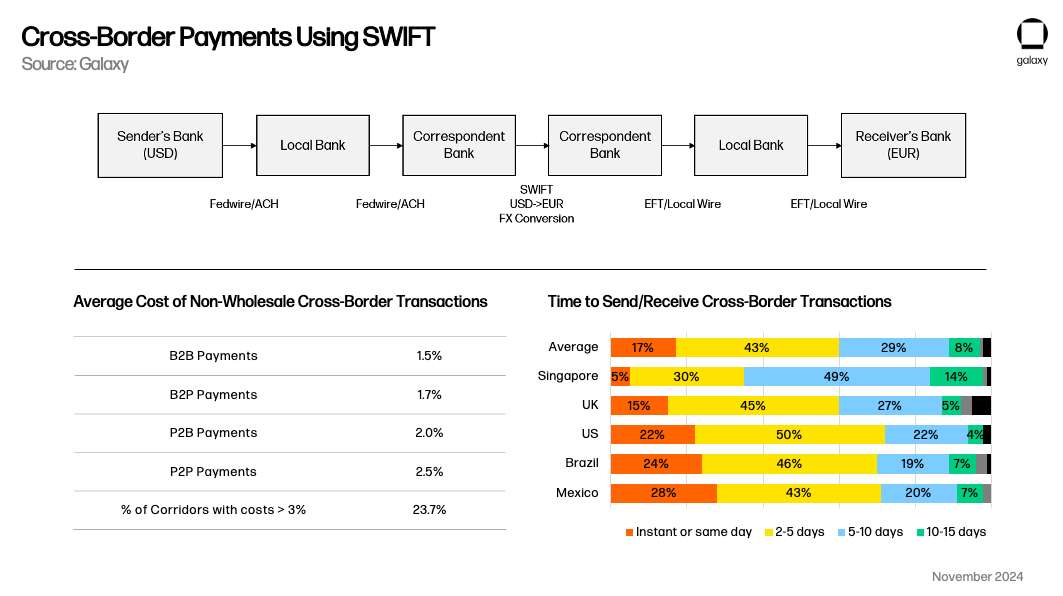

Стейблкоины также стали жизнеспособным альтернативным способом оплаты, особенно конкурируя со SWIFT в трансграничных случаях использования. Отечественные платежные системы, как правило, работают внутри страны в режиме реального времени, но стейблкоины имеют четкое ценностное предложение по сравнению с традиционными трансграничными транзакциями, которые занимают более 1 рабочего дня. Как отмечает в своей статье Саймон Тейлор, со временем стейблкоины могут функционировать больше как метаплатформа, соединяющая платежные системы.

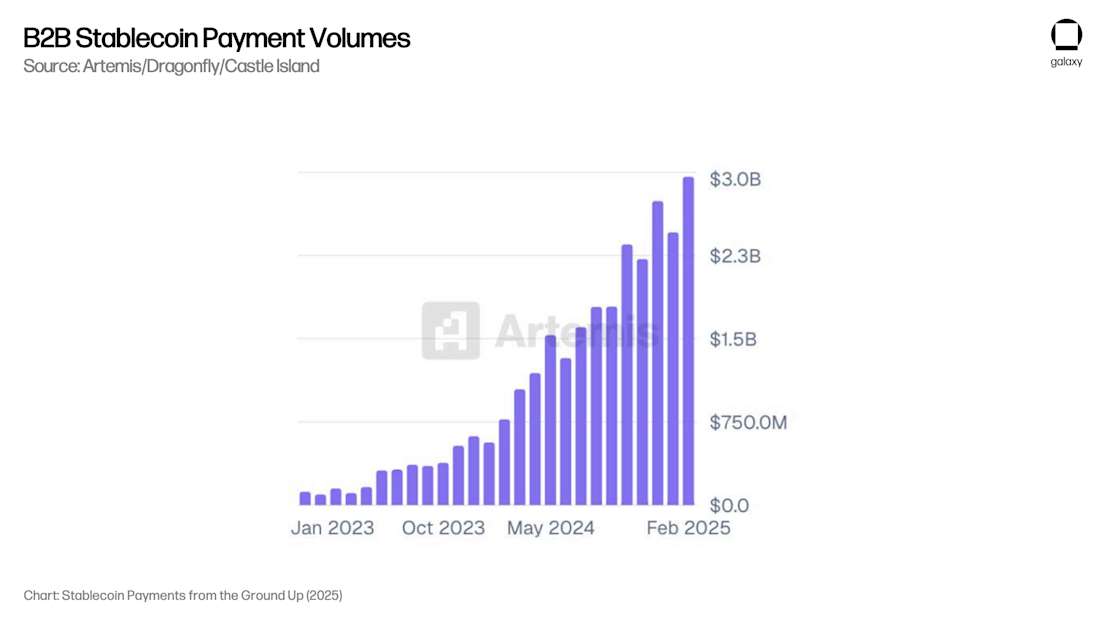

Artemis опубликовала отчет, показывающий, что сценарии использования платежей B2B принесли 3 миллиарда долларов ежемесячных платежей (36 миллиардов долларов в годовом исчислении) в 31 опрошенной компании. Благодаря общению с кастодианами, которые обрабатывают большинство этих платежных процессов, Galaxy считает, что эта цифра составляет более 100 миллиардов долларов в годовом исчислении по всем участникам рынка, не связанным с криптовалютами.

Важно отметить, что в отчете Artemis говорится, что в период с февраля 2024 года по февраль 2025 года платежи B2B выросли в 4 раза по сравнению с аналогичным периодом прошлого года, что свидетельствует о масштабном росте, необходимом для устойчивого AUM. В настоящее время нет исследований скорости обращения денег в стейблкоинах, поэтому мы не можем соотнести общие выплаты с данными AUM, но темпы роста выплат позволяют предположить, что AUM также растет соответственно из-за этой тенденции.

Тренд 3: DeFi становится источником доходности выше рыночной

Наконец, на протяжении большей части последних пяти лет DeFi приносил доходность, которая структурно выше, чем рыночная доходность, выраженная в долларах, что позволяет потребителям с хорошими техническими навыками получать прибыль от 5% до 10% при очень низком риске. Это способствовало и будет способствовать росту популярности стейблкоинов.

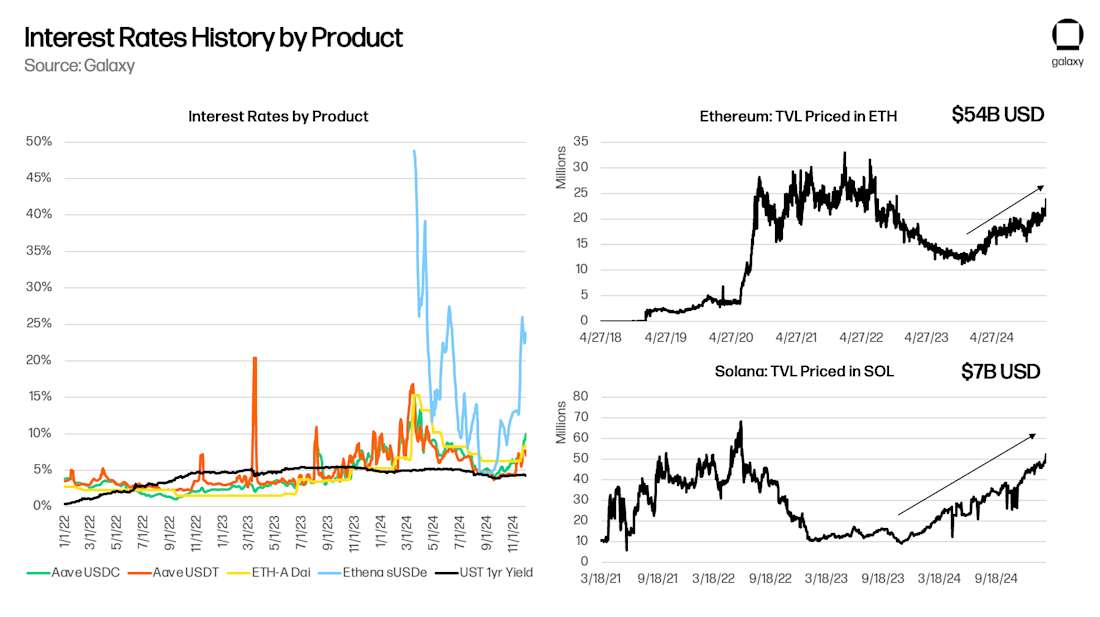

DeFi — это самостоятельная экосистема капитала, и одной из ее отличительных особенностей является то, что базовые «безрисковые» процентные ставки, такие как Aave и Maker, отражают более широкие рынки криптовалютного капитала. В своей статье 2021 года «Безрисковые ставки для DeFi» я указал, что Aave (Deep Tide Note: децентрализованный протокол кредитования с открытым исходным кодом, который позволяет пользователям вносить криптоактивы для получения процентов или заимствовать активы), Compound (Deep Tide Note: один из протоколов кредитования DeFi, механизм, который использует алгоритмы для автоматической корректировки процентных ставок) и Maker (Deep Tide Note: один из самых ранних проектов DeFi, основным продуктом является стейблкоин DAI, который представляет собой тип валюты, которая держит 1 к доллару США :1 Anchored Decentralized Stablecoin) реагирует на базовую торговлю и другие потребности в кредитном плече. По мере появления новых сделок или возможностей, таких как доходное фермерство на Yearn или Compound в 2020 году, базовая торговля в 2021 году или Ethena в 2024 году, базовая доходность DeFi растет, поскольку потребители требуют обеспеченные кредиты для разработки новых проектов и использования. До тех пор, пока блокчейн продолжает генерировать новые идеи, базовая доходность DeFi должна строго превышать доходность казначейских облигаций США (особенно с запуском токенизированных фондов денежного рынка, которые предлагают доходность на базовом уровне).

Поскольку «родным языком» DeFi являются стейблкоины, а не доллар США, любое «арбитражное» поведение, которое пытается предоставить недорогой капитал в долларах США для удовлетворения потребностей этого конкретного микрорынка, приведет к расширению предложения стейблкоинов. Сужение спреда между Aave и казначейскими облигациями США потребует от стейблкоинов расширения в пространстве DeFi. Как и ожидалось, общая заблокированная стоимость (TVL) увеличивается в периоды положительных спредов между Aave и трежерис, и уменьшается (положительно) в периоды отрицательных спредов:

Вопросы банковских вкладов

Galaxy считает, что долгосрочное принятие стейблкоинов для сбережения, оплаты и получения дохода — это мегатренд. Внедрение стейблкоинов может лишить традиционные банки посредничества, позволив потребителям напрямую получать доступ к сберегательным счетам, номинированным в долларах, и трансграничным платежам, не полагаясь на банковскую инфраструктуру, сокращая депозитную базу, которую традиционные банки используют для стимулирования создания кредитов и получения чистой процентной маржи.

Замещение банковского вклада

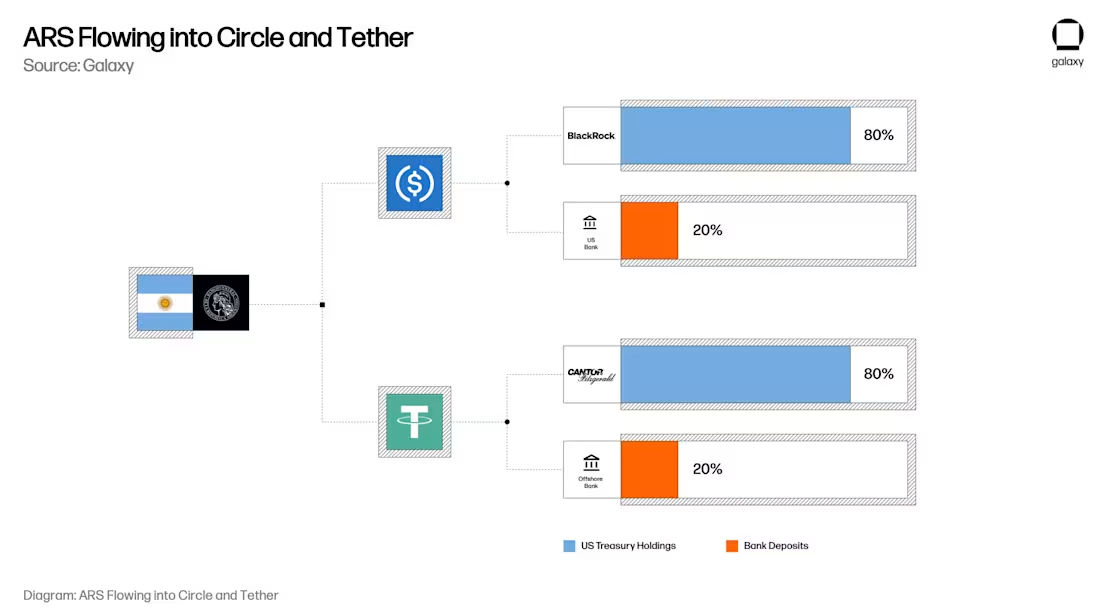

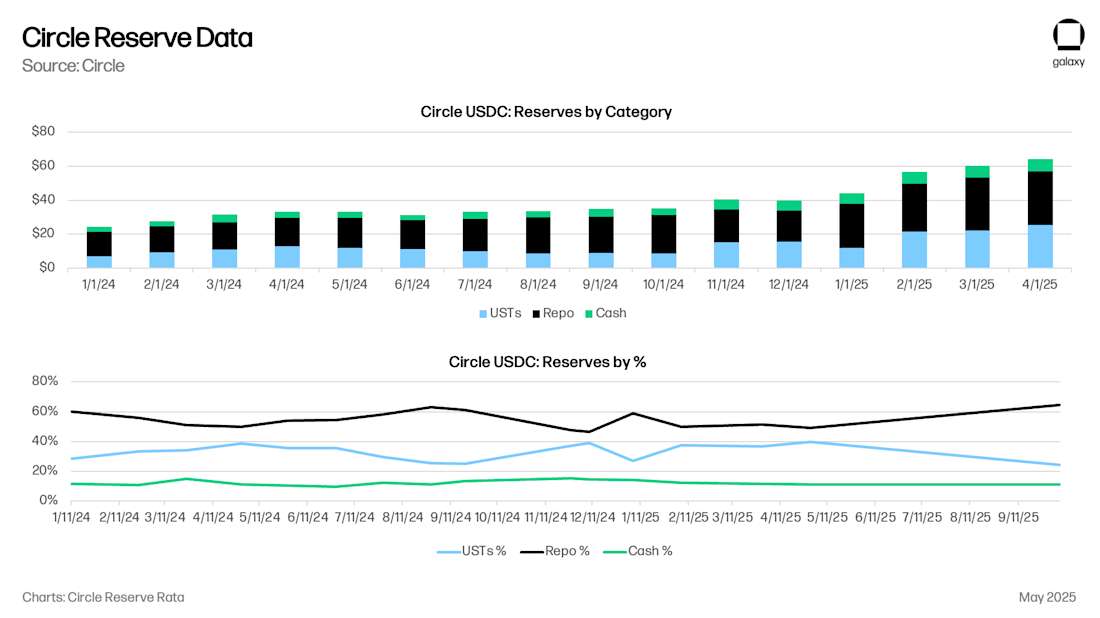

Для стейблкоинов историческая модель такова, что каждый 1 доллар фактически эквивалентен 0,80 доллара в казначейских векселях и 0,20 доллара на банковском счете эмитента стейблкоина. В настоящее время Circle имеет $8 млрд наличными ($0,125), $53 млрд в ультракраткосрочных казначейских облигациях США (UST) или соглашениях об обратном выкупе Казначейства ($0,875) по сравнению с $61 млрд в USDC. Денежные депозиты Circle в основном хранятся в Bank of New York Mellon, а также в New York Community Bank, Cross River Bank и других ведущих финансовых учреждениях США.

Теперь представьте себе этого аргентинского пользователя. У пользователя есть аргентинские песо на сумму 20 000 долларов в крупнейшем банке Аргентины Banco Nacional Argentina (BNA). Чтобы избежать инфляции в аргентинском песо (ARS), пользователи решили увеличить свои активы на 20 000 долларов в USDC. (Поскольку конкретный механизм распоряжения ARS может оказать влияние на обменный курс USD/ARS, его стоит рассмотреть отдельно) Теперь, с USDC, аргентинское песо этого пользователя в размере $20 000 в BNA на самом деле составляет $17 500 в краткосрочном займе правительства США или соглашении РЕПО, а также $2 500 в банковских депозитах между Bank of New York Mellon, New York Mercancy Bank и Cross River Bank соответственно.

По мере того, как потребители и предприятия переводят свои сбережения с традиционных банковских счетов на счета в стейблкоинах, таких как USDC или USDT, они фактически перемещают депозиты из региональных/коммерческих банков в казначейские облигации США, а также депозиты из крупных финансовых учреждений. Последствия имеют далеко идущие последствия: в то время как потребители сохраняют долларовую покупательную способность, владея стейблкоинами (и с помощью интеграций карт, таких как Rain и RedotPay), фактические банковские депозиты и казначейские облигации, обеспечивающие эти токены, станут более концентрированными, а не рассредоточенными по традиционной банковской системе, сокращая депозитную базу, доступную для кредитования коммерческими и региональными банками, в то же время делая эмитентов стейблкоинов важным игроком на рынке государственного долга.

Вынужденный кредитный кризис

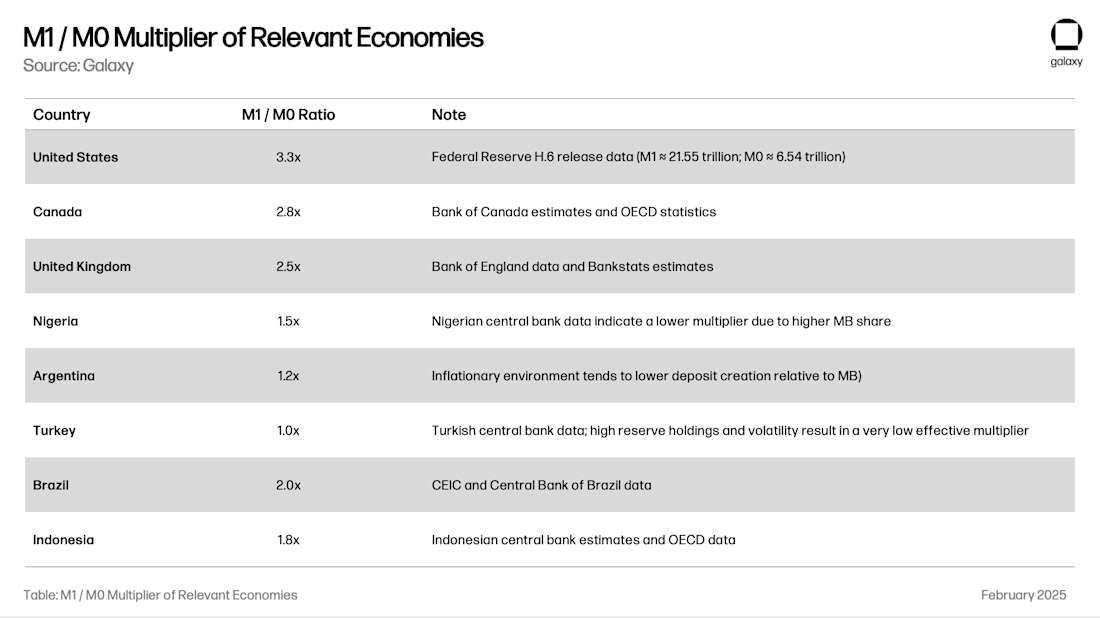

Одной из ключевых социальных функций банковских вкладов является кредитование экономики. Система частичного резервирования – практика, с помощью которой банки создают деньги – позволяет банкам выдавать кредиты в несколько раз больше их депозитной базы. Общий мультипликатор для региона зависит от таких факторов, как местный банковский надзор, волатильность валютных курсов и резервов, а также качество местных кредитных возможностей. Соотношение М1 / М0 (деньги, созданные банком, разделенные на резервы центрального банка и денежные средства) говорит нам о «денежном мультипликаторе» банковской системы:

Продолжая пример с Аргентиной, конвертация депозита в размере $20 000 в USDC приведет к конвертации $24 000 местных кредитов в Аргентине в $17 500 в облигациях UST/РЕПО и $8 250 в кредитах США ($2 500 x 3,3x продукт). Когда запас М1 равен 1%, этот эффект неиден, но когда запас М1 равен 10%, эффект может быть ощутим. В какой-то момент региональные банковские регуляторы будут вынуждены рассмотреть вопрос о закрытии этого крана, чтобы не подрывать кредитное кредитование и финансовую стабильность.

Чрезмерное выделение кредитов правительству США

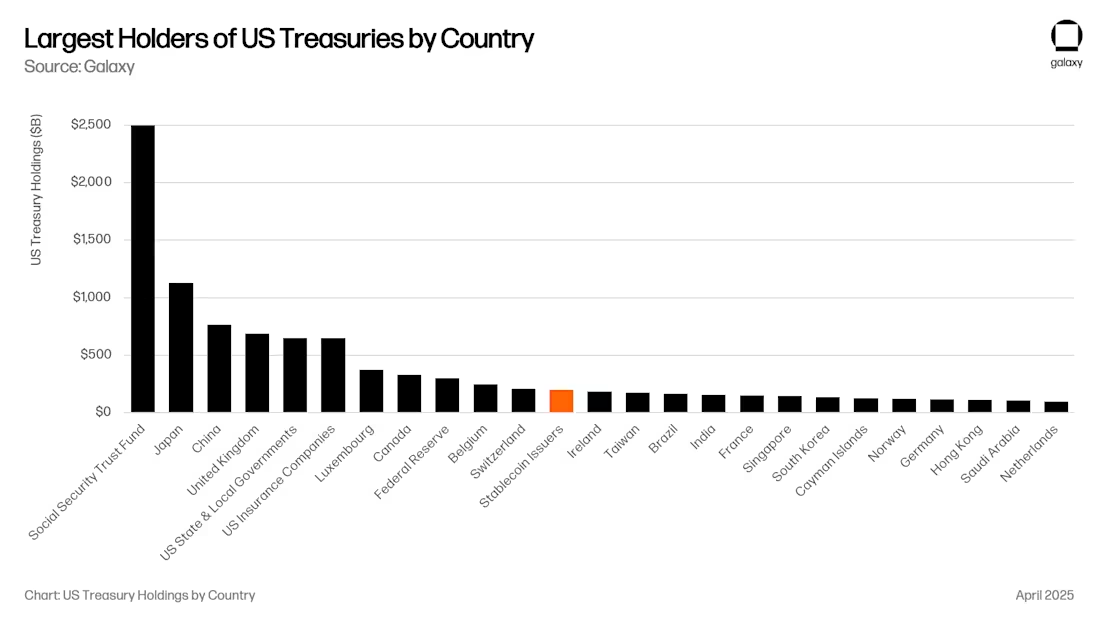

Это, безусловно, хорошая новость для правительства США. В настоящее время эмитенты стейблкоинов являются 12-ми по величине покупателями казначейских облигаций США, и их AUM растет со скоростью AUM стейблкоина. В ближайшем будущем стейблкоины могут войти в пятерку крупнейших покупателей казначейских облигаций США (UST).

Новые предложения, такие как Genius Act, требуют, чтобы все казначейские векселя были обеспечены либо в форме соглашений об обратном выкупе казначейских векселей, либо краткосрочных казначейских облигаций со сроком погашения менее 90 дней. Оба этих подхода позволят значительно повысить ликвидность в ключевых точках финансовой системы США.

Когда казначейские облигации достаточно велики (например, $1 трлн), они могут оказать значительное влияние на кривую доходности, поскольку казначейские облигации со сроком погашения менее 90 дней будут иметь крупного покупателя, который не будет чувствителен к цене, искажая кривую процентных ставок, на которую правительство США полагается для финансирования. Тем не менее, казначейское репо (РЕПО) на самом деле не увеличило спрос на краткосрочные казначейские облигации США; Он просто предоставляет доступный пул ликвидности для обеспеченных заимствований овернайт. Ликвидность на рынке репо в основном заимствуется крупными американскими банками, хедж-фондами, пенсионными фондами и управляющими активами. Circle, например, фактически вкладывает большую часть своих резервов в кредиты овернайт, обеспеченные казначейскими векселями США. Размер этого рынка составляет $4 трлн, поэтому даже с учетом $500 млрд резервов стейблкоинов, выделенных на обратный выкуп, стейблкоины являются значимым игроком. Вся эта ликвидность, поступающая в казначейские облигации США и заимствования у банков США, принесли пользу рынкам капитала США, в то время как глобальные рынки пострадали.

Одна из гипотез заключается в том, что по мере того, как стоимость стейблкоинов вырастет до более чем 1 триллиона долларов, эмитенты будут вынуждены копировать портфели банковских кредитов, включая коммерческие кредиты и ипотечные ценные бумаги, чтобы избежать чрезмерной зависимости от какого-либо одного финансового продукта. УЧИТЫВАЯ, ЧТО GENIUS BILL ПРЕДОСТАВЛЯЕТ БАНКАМ ВОЗМОЖНОСТЬ ВЫПУСКАТЬ «ТОКЕНИЗИРОВАННЫЕ ДЕПОЗИТЫ», ТАКОЙ ИСХОД МОЖЕТ БЫТЬ НЕИЗБЕЖЕН.

Новые каналы управления активами

Все это создает новый захватывающий конвейер для управления активами. Во многом эта тенденция согласуется с продолжающимся переходом от банковского кредитования к кредитованию небанковских финансовых учреждений (НБФУ) после Базеля III, что ограничило масштабы и рычаги банковского кредитования после финансового кризиса.

Стейблкоины выкачивают деньги из банковской системы и, по сути, из определенных областей банковской системы, таких как банки развивающихся рынков и региональные банки развитых рынков. Как указано в отчете Galaxy о криптокредитовании, мы наблюдаем рост Tether как небанковского кредитора (превосходящего казначейские облигации США), и другие эмитенты стейблкоинов со временем могут стать такими же важными кредиторами. Если эмитенты стейблкоинов решат передать кредитные инвестиции на аутсорсинг специализированным фирмам, они сразу же станут провайдерами ликвидности для крупных фондов и откроют новые каналы для распределения активов (например, страховые компании). Крупные управляющие активами, такие как Blackstone, Apollo, KKR и BlackRock, расширились в контексте перехода от банковского кредитования к кредитованию небанковских финансовых учреждений.

Эффективный рубеж для ончейн-доходности

Наконец, можно взять кредит не только на базовые банковские депозиты. Каждый стейблкоин — это одновременно и претензия на базовый доллар, и сама единица стоимости в сети. USDC можно заимствовать и заимствовать в сети, а потребителям потребуется доходность, выраженная в USDC, такая как Aave-USDC, Morpho-USDC, Ethena USDe, Maker's sUSDS, Superform superUSDC и многие другие.

«Хранилище» откроет еще один канал управления активами, предоставив потребителям возможности получения доходности в сети с привлекательной доходностью. На наш взгляд, в 2024 году портфельная компания Ethena откроет «окно Овертона» долларовой ончейн-прибыли по торговому базису (примечание глубокого прилива: разница между спотовой ценой и фьючерсной ценой товара в конкретное время и в определенном месте) к USDe. В будущем появятся новые хранилища, отслеживающие различные ончейн- и офчейн-инвестиционные стратегии, которые будут конкурировать за активы USDC/T в таких приложениях, как MetaMask, Phantom, RedotPay, DolarApp, DeBlock и других. Впоследствии мы создадим «эффективный рубеж ончейн-доходности» (глубокая приливная заметка: помогаем инвесторам найти золотую середину между риском и доходностью), и нетрудно представить, что некоторые из этих ончейн-хранилищ будут предназначены для предоставления кредитов в таких регионах, как Аргентина и Турция, где банки рискуют потерять эту емкость:

заключение

Конвергенция стейблкоинов, DeFi и традиционных финансов представляет собой не только технологическую революцию, но и реструктуризацию глобальных кредитных посредников, что отражает и ускоряет переход от банков к небанковскому кредитованию после 2008 года. К 2030 году под управлением стейблкоинов будет находиться почти 1 триллион долларов США благодаря их использованию в качестве инструмента сбережений на развивающихся рынках, эффективным трансграничным платежным каналам и доходности DeFi выше рыночной. Стейблкоины будут систематически выводить депозиты из традиционных банков и концентрировать активы в казначейских облигациях США и крупных финансовых учреждениях США.

Этот сдвиг несет в себе как возможности, так и риски: эмитенты стейблкоинов станут значимыми игроками на рынке государственного долга и могут стать новыми кредитными посредниками; А региональные банки, особенно на развивающихся рынках, сталкиваются с кредитным кризисом, поскольку депозиты перемещаются на счета стейблкоинов. Конечным результатом является новая модель управления активами и банковской системы, в которой стейблкоины станут мостом к рубежу эффективных инвестиций в цифровые доллары. Подобно тому, как теневой банкинг заполнил пустоту, оставленную регулируемыми банками после финансового кризиса, стейблкоины и протоколы DeFi позиционируют себя в качестве доминирующих кредитных посредников в цифровую эпоху, что будет иметь далеко идущие последствия для денежно-кредитной политики, финансовой стабильности и будущей архитектуры мировых финансов.