The Economist: Pokud jsou stablecoiny opravdu užitečné, budou také skutečně disruptivní

Napsal: The Economist

Sestavil: Centreless

Jedna věc je jasná: představa, že kryptoměny dosud nepřinesly žádné pozoruhodné inovace, je minulostí.

V očích konzervativců na Wall Street se o "případech použití" kryptoměn často hovoří posměšným tónem. Veteráni to všechno už viděli. Digitální aktiva přicházejí a odcházejí, často s nekonečnými pohledy, vzrušujícími investory, kteří jsou nadšení pro memecoiny a NFT. Kromě toho, že jsou používány jako nástroj pro spekulace a finanční kriminalitu, bylo jejich použití v jiných aspektech také opakovaně shledáno chybným a nedostatečným.

Nejnovější vlna šílenství je však jiná.

Dne 18. července podepsal prezident Donald Trump zákon GENIUS, který poskytuje stablecoinům, kryptotokenům krytým tradičními aktivy, obvykle americkým dolarem, regulační jistotu, po které zasvěcenci z oboru dlouho toužili. Průmysl je na vzestupu; Lidé z Wall Street se nyní snaží zapojit. Na vzestupu je také "tokenizace": objemy obchodů s aktivy v řetězci rychle rostou, včetně akcií, fondů peněžního trhu, a dokonce i soukromého kapitálu a dluhu.

Jako u každé revoluce se revolucionáři radovali, zatímco konzervativci měli obavy.

Vlad Tenev, generální ředitel brokera digitálních aktiv Robinhood, uvedl, že nová technologie by mohla "položit základy pro to, aby se kryptoměny staly páteří globálního finančního systému". Prezidentka ECB Christine Lagardeová má trochu jiný názor. Obává se, že vznik stablecoinů se rovná "privatizaci měny".

Obě strany jsou si vědomy rozsahu změny, která je před námi. V současné době může mainstreamový trh čelit rušivějším změnám než dřívější spekulace s kryptoměnami. Bitcoin a další kryptoměny slibují, že budou digitálním zlatem, zatímco tokeny jsou jen obaly nebo nosiče, které představují jiná aktiva. Možná to nezní velkolepě, ale některé z nejtransformativnějších inovací v moderních financích skutečně změnily způsob, jakým jsou aktiva balena, rozdělována a restrukturalizována – hlavními případy použití jsou fondy obchodované na burze (ETF), eurodolary a sekuritizovaný dluh.

V současné době činí hodnota stablecoinů v oběhu 263 miliard dolarů, což je nárůst o přibližně 60 % oproti předchozímu roku. Standard Chartered očekává, že tržní hodnota dosáhne do tří let 2 bilionů dolarů.

Minulý měsíc JPMorgan Chase, největší banka ve Spojených státech, oznámila plány na spuštění produktu třídy stablecoinů s názvem JPMorgan Deposit Token (JPMD), a to navzdory generálnímu řediteli společnosti Jamiemu Dimonovi, který je ke kryptoměnám již dlouho skeptický.

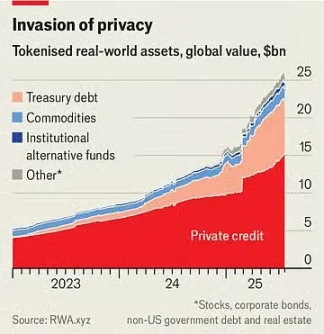

Tržní hodnota tokenizovaných aktiv je pouze 25 miliard dolarů, ale za poslední rok se více než zdvojnásobila. Dne 30. června společnost Robinhood spustila více než 200 nových tokenů pro evropské investory, které jim umožňují obchodovat s americkými akciemi a ETF mimo běžnou obchodní dobu.

Díky stablecoinům jsou transakce levné, rychlé a pohodlné, protože vlastnictví je okamžitě zaregistrováno v digitální účetní knize, což eliminuje potřebu zprostředkovatelů provozujících tradiční platební kanály. To je zvláště cenné u přeshraničních transakcí, které jsou v současné době nákladné a pomalé.

Ačkoli stablecoiny v současné době představují méně než 1 % celosvětových finančních transakcí, zákon GENIUS Act je podpoří. Návrh zákona potvrzuje, že stablecoiny nejsou cenné papíry, a vyžaduje, aby byly plně kryty bezpečnými likvidními aktivy.

Maloobchodní giganti, včetně Amazonu a Walmartu, údajně zvažují spuštění vlastních stablecoinů. Pro spotřebitele mohou tyto stablecoiny připomínat dárkové karty, které nabízejí zůstatky, které lze utratit u maloobchodníků a potenciálně za nižší cenu. To zabije společnosti jako Mastercard a Visa, které mají ziskovou marži asi 2 % z tržeb v USA.

Tokenizované aktivum je digitální kopie jiného aktiva, ať už jde o fond, akcie společnosti nebo košík zboží. Stejně jako stablecoiny mohou zrychlit a usnadnit finanční transakce, zejména pokud jde o nelikvidní aktiva. Některé produkty jsou jen triky. Proč tokenizovat akcie? To může umožnit 24hodinové obchodování, protože burzy, kde jsou akcie kótovány, nemusí fungovat, ale výhody toho jsou sporné. Pro mnoho drobných investorů jsou navíc mezní transakční náklady již nízké nebo dokonce nulové.

Snahy o tokenizaci

Mnoho produktů však není tak luxusních.

Vezměme si například fondy peněžního trhu, které investují do státních pokladničních poukázek. Tokenizovaná verze může sloužit také jako platební metoda. Tyto tokeny, stejně jako stablecoiny, jsou kryty zabezpečenými aktivy a lze je bez problémů vyměňovat na blockchainu. Jsou také investicí, která překonává bankovní sazby. Průměrná úroková sazba na spořicích účtech ve Spojených státech je nižší než 0,6 %; Mnoho fondů peněžního trhu nabízí výnosy až 4 %. Největší tokenizovaný fond peněžního trhu společnosti BlackRock má v současné době hodnotu více než 2 miliardy dolarů.

"Očekávám, že jednoho dne budou tokenizované nadace investorům stejně známé jako ETF," napsal generální ředitel společnosti Larry Fink v nedávném dopise investorům.

To bude mít rušivý dopad na stávající finanční instituce.

Banky se možná snaží ponořit do nových digitálních obalů, ale dělají to částečně proto, že si uvědomují, že tokeny představují hrozbu. Kombinace stablecoinů a tokenizovaných fondů peněžního trhu může v konečném důsledku snížit atraktivitu bankovních vkladů.

Americká asociace bankéřů poznamenává, že pokud banka ztratí asi 10% ze svých 19 bilionů dolarů v retailových vkladech, což je nejlevnější způsob financování, její průměrné náklady na financování vzrostou z 2,03% na 2,27%. Zatímco celkové vklady, včetně podnikatelských účtů, se nesníží, ziskové marže bank budou stlačeny.

Tato nová aktiva by také mohla mít rušivé důsledky pro širší finanční systém.

Například držitelé nových akciových tokenů Robinhood ve skutečnosti nevlastní podkladové akcie. Technicky vzato vlastní derivát, který sleduje hodnotu aktiva, včetně případných dividend vyplacených společností, spíše než samotné akcie. V důsledku toho nemají přístup k hlasovacím právům, která jim obvykle přiznává vlastnictví akcií. Pokud emitent tokenu zkrachuje, držitelé se dostanou do problémů a budou muset soutěžit s ostatními věřiteli krachující společnosti o vlastnictví podkladových aktiv. S podobnou situací se setkal i Linqto, fintech startup, který začátkem tohoto měsíce vyhlásil bankrot. Společnost vydala akcie soukromých společností prostřednictvím účelových společností. Kupující nyní nemají jasno, zda vlastní aktiva, o kterých si myslí, že je vlastní.

To je jedna z největších příležitostí pro tokenizaci, ale také vytváří největší potíže pro regulační orgány. Párování nelikvidních soukromých aktiv se snadno obchodovatelnými tokeny otevírá uzavřený trh pro miliony drobných investorů s biliony dolarů, které mohou alokovat. Mohou nakupovat akcie nejzajímavějších soukromých společností, které jsou v současné době mimo dosah.

To vyvolává otázky.

Agentury jako americká Komise pro cenné papíry a burzy (SEC) mají mnohem větší vliv na veřejné společnosti než soukromé společnosti, a proto je první z nich vhodná pro drobné investory. Tokeny představující soukromé akcie mění to, co bylo kdysi soukromým kapitálem, na aktivum, které lze snadno obchodovat jako ETF. Emitent ETF však slibuje, že poskytne intradenní likviditu obchodováním s podkladovým aktivem, což poskytovatel tokenu nedělá. V dostatečně velkém měřítku by token ve skutečnosti změnil soukromou společnost na veřejnou společnost bez jakýchkoli požadavků na zveřejnění, které by byly normálně vyžadovány.

Dokonce i pro-krypto regulátoři chtějí udělat tlustou čáru.

Komisařka americké Komise pro cenné papíry a burzy (SEC) Hester Peirceová byla pro svůj přátelský přístup k digitálním měnám přezdívána "kryptomáma". V prohlášení z 9. července zdůraznila, že token by neměl být používán k obcházení zákonů o cenných papírech. "Tokenizované cenné papíry jsou stále cennými papíry," napsala. Proto bez ohledu na to, zda jsou cenné papíry zabaleny do nových kryptoměn, musí společnost vydávající cenné papíry dodržovat pravidla zveřejňování. I když to teoreticky dává smysl, velký počet nových aktiv s novými strukturami znamená, že regulační orgány budou v praxi ve stavu nekonečného dohánění.

Proto je zde paradox.

Pokud jsou stablecoiny opravdu užitečné, budou také skutečně rušivé. Čím atraktivnější jsou tokenizovaná aktiva pro makléře, klienty, investory, obchodníky a další finanční společnosti, tím více mohou transformovat finance, což je změna, která je vítaná i znepokojující. Bez ohledu na rovnováhu mezi těmito dvěma je jedna věc jasná: myšlenka, že kryptoměny dosud nepřinesly žádné pozoruhodné inovace, je minulostí.