The Economist: Hvis stablecoins virkelig er nyttige, vil de også være virkelig forstyrrende

Skrevet av: The Economist

Utarbeidet av: Senterløs

En ting er klart: ideen om at kryptovalutaer ennå ikke har produsert noen bemerkelsesverdige innovasjoner er en saga blott.

I øynene til konservative på Wall Street blir "brukstilfellene" til kryptovalutaer ofte diskutert i en hånlig tone. Veteraner har allerede sett alt dette. Digitale eiendeler kommer og går, ofte med endeløse severdigheter, spennende investorer som brenner for memecoins og NFT-er. I tillegg til å bli brukt som et verktøy for spekulasjon og økonomisk kriminalitet, har bruken av dem i andre aspekter også gjentatte ganger vist seg å være mangelfull og utilstrekkelig.

Den siste bølgen av mani er imidlertid annerledes.

18. juli signerte president Donald Trump GENIUS Act, som gir stablecoins, kryptotokens støttet av tradisjonelle eiendeler, vanligvis amerikanske dollar, med den regulatoriske sikkerheten som bransjeinnsidere lenge har lengtet etter. Bransjen blomstrer; Wall Street-folk kjemper nå for å bli involvert. "Tokenisering" er også på vei oppover: handelsvolumene på kjeden vokser raskt, inkludert aksjer, pengemarkedsfond og til og med private equity og gjeld.

Som med enhver revolusjon gledet revolusjonære, mens konservative var bekymret.

Vlad Tenev, administrerende direktør i den digitale aktivamegleren Robinhood, sa at den nye teknologien kan "legge grunnlaget for at kryptovalutaer kan bli ryggraden i det globale finansielle systemet." ECB-president Christine Lagarde har et litt annet syn. Hun er bekymret for at fremveksten av stablecoins er ensbetydende med "valutaprivatisering".

Begge sider er klar over omfanget av endringen. For øyeblikket kan det vanlige markedet stå overfor mer forstyrrende endringer enn tidligere kryptospekulasjoner. Bitcoin og andre kryptovalutaer lover å være digitalt gull, mens tokens bare er innpakninger, eller bærere som representerer andre eiendeler. Det høres kanskje ikke spektakulært ut, men noen av de mest transformative innovasjonene i moderne finans har virkelig endret måten eiendeler pakkes, deles og omstruktureres på – børshandlede fond (ETFer), eurodollar og verdipapirisert gjeld er de viktigste brukstilfellene.

For tiden er verdien av stablecoins i omløp på 263 milliarder dollar, en økning på rundt 60 % fra for et år siden. Standard Chartered forventer at markedsverdien vil nå 2 billioner dollar om tre år.

Forrige måned kunngjorde JPMorgan Chase, den største banken i USA, planer om å lansere et stablecoin-klasseprodukt kalt JPMorgan Deposit Token (JPMD), til tross for selskapets administrerende direktør Jamie Dimon som lenge har vært skeptisk til kryptovalutaer.

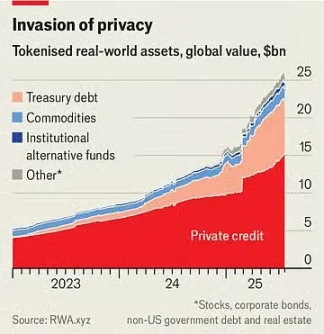

Markedsverdien av tokeniserte eiendeler er bare 25 milliarder dollar, men den har mer enn doblet seg det siste året. 30. juni lanserte Robinhood over 200 nye tokens for europeiske investorer, slik at de kan handle amerikanske aksjer og ETFer utenom vanlig åpningstid.

Stablecoins gjør transaksjoner billige, raske og praktiske fordi eierskapet umiddelbart registreres på en digital hovedbok, noe som eliminerer behovet for mellommenn som driver tradisjonelle betalingskanaler. Dette er spesielt verdifullt for grenseoverskridende transaksjoner, som for tiden er kostbare og trege.

Selv om stablecoins for tiden står for mindre enn 1 % av globale finansielle transaksjoner, vil GENIUS-loven gi den et løft. Lovforslaget bekrefter at stablecoins ikke er verdipapirer og krever at de er fullt støttet av sikre, likvide eiendeler.

Detaljhandelsgiganter, inkludert Amazon og Walmart, vurderer angivelig å lansere sine egne stablecoins. For forbrukere kan disse stablecoins ligne gavekort, og tilby saldoer å bruke hos forhandlere og potensielt til en lavere pris. Dette vil drepe selskaper som Mastercard og Visa, som har en fortjenestemargin på rundt 2 % på salg i USA.

En tokenisert eiendel er en digital kopi av en annen eiendel, enten det er et fond, selskapsaksjer eller en varekurv. I likhet med stablecoins kan de gjøre finansielle transaksjoner raskere og enklere, spesielt når det gjelder illikvide eiendeler. Noen produkter er bare gimmicker. Hvorfor tokenisere aksjer? Dette kan gi mulighet for 24-timers handel, da børsene der aksjen er notert ikke trenger å operere, men fordelene med dette er tvilsomme. Dessuten, for mange detaljinvestorer, er den marginale transaksjonskostnaden allerede lav eller til og med null.

Innsats for å tokenisere

Imidlertid er mange produkter ikke så fancy.

Ta for eksempel pengemarkedsfond som investerer i statskasseveksler. Den tokeniserte versjonen kan fungere som betalingsmetode. Disse tokenene, som stablecoins, er støttet av sikre eiendeler og kan sømløst byttes på blokkjeden. De er også en investering som overgår bankrentene. Gjennomsnittsrenten på sparekontoer i USA er mindre enn 0.6 %; Mange pengemarkedsfond tilbyr avkastning på opptil 4 %. BlackRocks største tokeniserte pengemarkedsfond er for tiden verdt mer enn 2 milliarder dollar.

"Jeg forventer at tokeniserte stiftelser en dag vil være like kjent for investorer som ETFer," skrev selskapets administrerende direktør, Larry Fink, i et nylig brev til investorer.

Dette vil ha en forstyrrende innvirkning på eksisterende finansinstitusjoner.

Banker prøver kanskje å dyppe tærne i nye digitale emballasjerom, men de gjør det delvis fordi de innser at tokens utgjør en trussel. Kombinasjonen av stablecoins og tokeniserte pengemarkedsfond kan til slutt gjøre bankinnskudd mindre attraktive.

American Bankers Association bemerker at hvis en bank taper omtrent 10 % av sine 19 billioner dollar i detaljhandelsinnskudd, den billigste måten å finansiere på, vil den gjennomsnittlige finansieringskostnaden stige fra 2,03 % til 2,27 %. Mens totale innskudd, inkludert bedriftskontoer, ikke vil reduseres, vil bankenes fortjenestemarginer bli presset.

Disse nye eiendelene kan også ha forstyrrende implikasjoner for det bredere finansielle systemet.

For eksempel eier innehavere av Robinhoods nye aksjetokens faktisk ikke de underliggende aksjene. Teknisk sett eier de et derivat som sporer verdien av en eiendel, inkludert eventuelt utbytte utbetalt av selskapet, i stedet for selve aksjen. Som et resultat har de ikke tilgang til stemmerettighetene som vanligvis gis av aksjeeierskap. Hvis token-utstederen går konkurs, vil innehaverne være i trøbbel og må konkurrere med andre kreditorer til det mislykkede selskapet om eierskap til de underliggende eiendelene. En lignende situasjon har blitt møtt av Linqto, en fintech-oppstart som begjærte seg konkurs tidligere denne måneden. Selskapet har utstedt aksjer i private selskaper gjennom spesialselskaper. Kjøpere er nå uklare om de eier eiendelene de tror de eier.

Dette er en av de største mulighetene for tokenisering, men det skaper også de største vanskelighetene for regulatorer. Sammenkobling av illikvide private eiendeler med lett omsettelige tokens åpner et lukket marked for millioner av detaljinvestorer med billioner av dollar å tildele. De kan kjøpe aksjer i de mest spennende private selskapene som for tiden er utenfor rekkevidde.

Dette reiser spørsmål.

Byråer som US Securities and Exchange Commission (SEC) har langt mer innflytelse over offentlige selskaper enn private selskaper, og det er grunnen til at førstnevnte er egnet for detaljinvestorer. Tokens som representerer private aksjer gjør det som en gang var private equity til en eiendel som enkelt kan handles som en ETF. Utstederen av ETF lover imidlertid å gi intradag-likviditet ved å handle den underliggende eiendelen, noe tokenets leverandør ikke gjør. I stor nok skala vil tokenet faktisk gjøre et privat selskap til et offentlig selskap uten noen av opplysningskravene som normalt ville kreves.

Selv pro-kryptoregulatorer ønsker å trekke en linje.

US Securities and Exchange Commission (SEC)-kommissær Hester Peirce har blitt kalt "kryptomammaen" for sin vennlige tilnærming til digitale valutaer. I en uttalelse 9. juli understreket hun at tokenet ikke skal brukes til å omgå verdipapirlover. "Tokeniserte verdipapirer er fortsatt verdipapirer," skrev hun. Derfor, uavhengig av om verdipapirene er pakket inn i nye kryptovalutaer, må selskapet som utsteder verdipapirene overholde reglene for offentliggjøring. Selv om dette er fornuftig i teorien, betyr det store antallet nye eiendeler med nye strukturer at regulatorer vil være i en endeløs innhentingstilstand i praksis.

Derfor er det et paradoks.

Hvis stablecoins virkelig er nyttige, vil de også være virkelig forstyrrende. Jo mer attraktive tokeniserte eiendeler er for meglere, kunder, investorer, selgere og andre finansselskaper, jo mer kan de transformere finans, en endring som er både velkommen og bekymringsfull. Uavhengig av balansen mellom de to, er én ting klart: ideen om at kryptovalutaer ennå ikke har produsert noen bemerkelsesverdige innovasjoner er en saga blott.