ETH vs SOL: криптовійна 2025 року, трильйон капіталу ставить на старий і новий порядок

Сценарій: Ітан

«2021 рік – це рік конкурсу Layer 1, а 2024 рік – це карнавал мемів. Отже, куди піде основна лінія ринку у 2025 році?

Відповідь на це питання, яке викликало бурхливі дискусії на платформі X, чітко розкривається мейнстрімним капіталом: з успішним законодавством GENIUS Act і офіційним включенням стейблкоїнів в суверенну нормативну базу США, новий багатовимірний фінансовий наратив, що об'єднує «стабільні монети, × RWA×, ETF × DeFi», сильно зростає.

У цій глибокій еволюції крос-чейн фінансів основна увага більше зосереджена не на Bitcoin або монетах-мемах, а на битві між Ethereum і Solana за старий і новий порядок. Ці дві публічні мережі мають суттєві відмінності в технічній архітектурі, стратегіях відповідності, шляхах розширення, екологічних моделях будівництва та навіть ціннісних основах.

В даний час ця конкуренція, що визначає майбутню модель, вступила в критичну стадію, коли капітал жорстко ставить реальні гроші.

Переваги ставок на капітал: від "BTC Faith" до "ETH/SOL або"

На відміну від попередніх бичачих ринків криптовалют, які керувалися макровалютами та загалом зростали та падали, ринок у 2025 році продемонструє значну структурну диференціацію. Головні проєкти вже не зростають синхронно, а кошти концентруються на обраних полях битв, і вимальовується тенденція виживання найсильніших.

Найбільш інтуїтивний сигнал надходить від змін в інституційних стратегіях покупки:

ETH: Ряд компаній, зареєстрованих на біржі США, почали будувати сховища активів Ethereum у великих масштабах.

-

22 липня GameSquare оголосила, що збільшить дозвіл на зберігання цифрових активів до $250 млн і збільшить свої активи на 8 351 ETH, з чіткою метою «розподілити високоякісні екологічні активи Ethereum для досягнення доходу від стабільних монет»;

-

Цього місяця SharpLink Gaming збільшила свої активи на загальну суму на 19 084 ETH із загальною позицією 340 000 ETH і ринковою капіталізацією понад 1,2 мільярда доларів.

-

За останні 4 дні через FalconX було придбано понад 106 000 ETH на суму майже 400 мільйонів доларів.

-

Ether Machine оголосила, що завершить план лістингу з бекдором з 400 000 ETH і отримає понад 1,5 мільярда доларів фінансової підтримки від провідних установ, включаючи Consensys, Pantera, Kraken тощо, прагнучи стати «найбільшою публічною компанією, що виробляє ETH».

СОЛ: Масштаби покупок також вражають, і вони більш вибухонебезпечні та спекулятивні.

-

Компанія DeFi Development Corp, що котирується на біржі, оголосила, що збільшила свої активи на 141 383 SOL, довівши загальну суму активів майже до 1 мільйона.

-

Upexi, казначейська компанія SOL, оголосила, що придбала 100 000 SOL за $17,7 млн із загальною позицією 1,82 млн і плаваючим прибутком понад $58 млн.

-

Згідно з даними CoinGecko, PENGU досяг ринкової капіталізації в $2,785 млрд, перевершивши BONK ($2,701 млрд) і ставши найбільшою монетою-мемом екосистеми Solana за ринковою капіталізацією.

Ці явища вказують на те, що ETH і SOL стали кращими базовими активами для інституційного розподілу кількох активів. Однак інвестиційна логіка цих двох компаній демонструє значні відмінності: ETH використовується як «інституційна ціль для казначейських облігацій у ланцюжку + високоякісні активи, що лежать в основі + доступ до спотового ETF»; SOL вбудовується у «високопродуктивний ланцюжок споживчих додатків + головне поле битви нової економіки мемів».

Два методи ставок відображають очікування двох основних ліній крипторинку в майбутньому: ETH – це фінансовий двигун, який бере на себе система, а SOL – це спекулятивний трек для ставок на наступ капіталу.

ETH: Неправильно прочитане інституційне веретено, яке виконує місію фінансових активів

За останні два роки наратив Ethereum деякий час був поставлений під сумнів. Від відсутності значного поліпшення доходу від стейкінгу після злиття до фрагментації екосистеми рівня 2, високих комісій за газ і активного переїзду таких проєктів, як dYdX і Celestia, очікування ринку щодо ETH впали до мінімуму.

Але реальність така, що ETH ніколи не залишав ринок, а став основним активом, найбільш глибоко пов'язаним з інституційним наративом. Його основна підтримка полягає в глибокій інституційній координації трьох вимірів:

Було встановлено положення основної втулки RWA

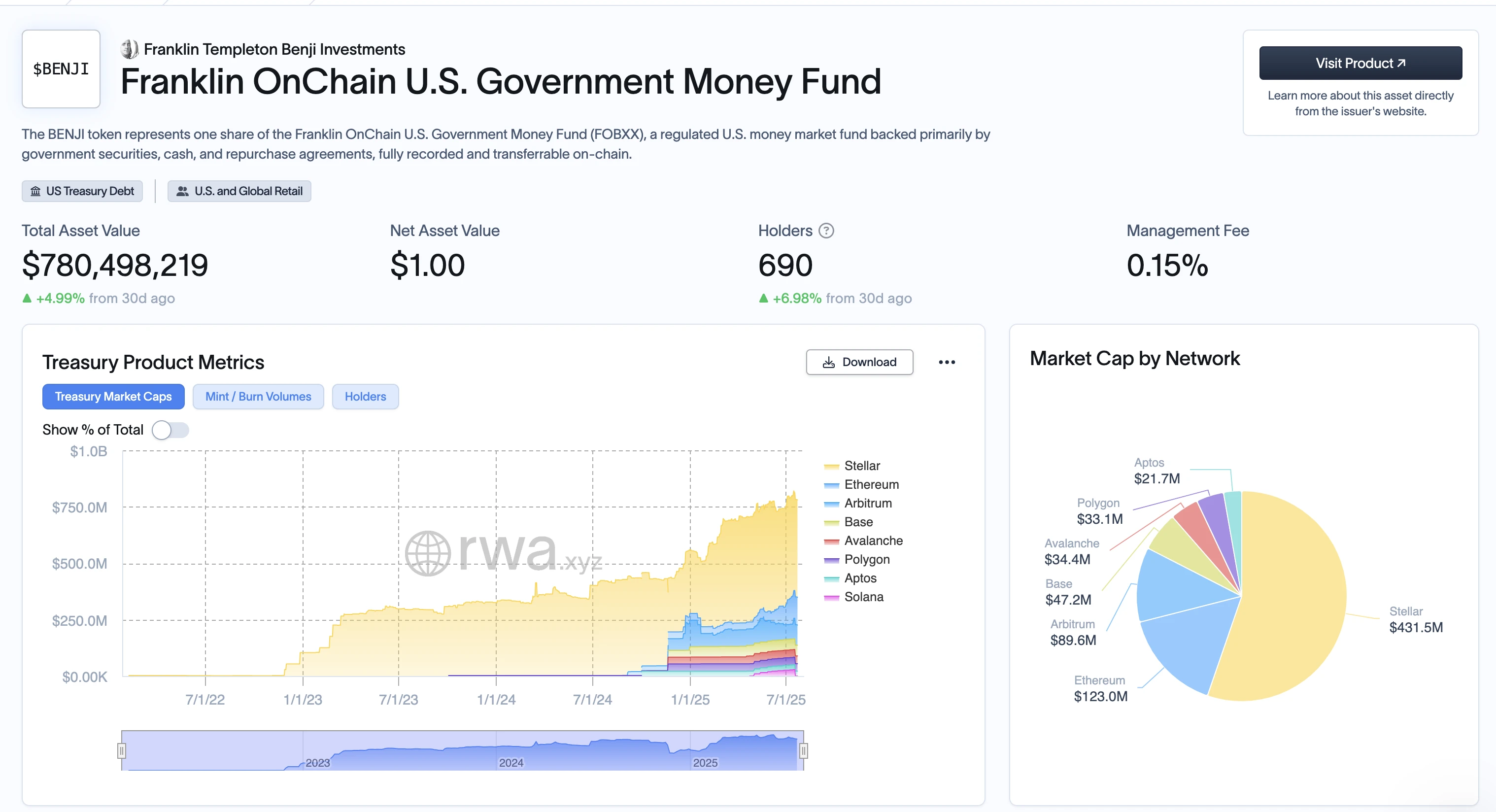

Наразі загальна сума RWA, випущених у мережі, перевищує 4 мільярди доларів, причому понад 70% припадає на основну мережу Ethereum та її мережу L2. Основні продукти, включаючи BUIDL від BlackRock, BENJI від Franklin Templeton, USDY від Ondo та грошовий фонд Maple, використовують ETH як ключовий прив'язаний рівень або середовище ліквідності (наприклад, WETH). Чим більший RWA, тим більш незамінним стає ETH.

Спотові ETF є якірним активом для політики стейблкоїнів

Після прийняття Закону GENIUS емітенти стейблкоїнів, такі як Circle і Paxos, чітко встановили «прозорість резервів у мережі» та «структуру короткострокових застав казначейства США» як свої основні вимоги. В останньому розподілі активів Circle частка WETH зросла до 6,7%. У той же час Grayscale, VanEck та інші установи прискорили підготовку продуктів спотових ETF на Ethereum. Після BTC, ETH, швидше за все, стане наступним фокусом ETF.

Блокування в мережі та екологія розробників, як і раніше, мають абсолютну перевагу

Станом на 22 липня загальний TVL основної мережі Ethereum і мережі L2 досяг $110 млрд, що становить 61% від глобального крипто TVL. Щомісячна кількість активних користувачів розробників ETH стабільна на рівні понад 50 000, що в 4 рази більше, ніж у Solana і більш ніж у 8 разів перевищує показники інших L1. Це означає, що незалежно від того, як змінюється наратив ринку, ETH, як «основний фінансовий шар» для управління активами в мережі, опадів вартості та розподілу ліквідності, важко похитнути в короткостроковій перспективі.

Що стосується ціни, то ETH наблизився до позначки в $4000. Процес ETH, який відроджує очікування ринку, коли BTC проривається і стабілізується вище $120 000, – це не вигадка нових історій, а повторне відкриття старих цінностей.

SOL: Нативна потужність споживання в ланцюжку, капітальна логіка вибухової потужності

У порівнянні з позиціонуванням «фінансового хабу» Ethereum, Solana більше схожа на споживчу інфраструктуру у високочастотних сценаріях. Його наратив успішно перетворився з «ланцюга з оптимальними технічними параметрами» на «рідну машину для виробництва вибухових речовин на ланцюжку» та започаткував структурний прорив у 2024-2025 роках.

Внутрішній ринок MemeCoin, а не вторинний перехід:

У цьому раунді захоплення «криптовалютними споживчими товарами» кількість і ліквідність MemeCoins, що з'являються в ланцюжку Solana, досягли рекордно високого рівня. Згідно з ринковими даними, станом на 22 липня BONK, мем-проєкт із найвищою ринковою капіталізацією Solana, досяг $2,67 млрд, за ним йдуть PENGU ($2,32 млрд) і TRUMP ($2,2 млрд), а сукупна ринкова капіталізація трьох перевершила Dogecoin. Завдяки надзвичайно низьким тарифам Solana на газ і високому TPS ці проєкти формують швидке замкнуте коло «недорогих експериментів, →керованих спільнотою FOMO, → високочастотного стимулювання торгівлі». На Solana меми стали рідною поведінкою споживання для користувачів у мережі.

Ставки на капітал на «ончейн-активність», а не на технічні маршрути:

Величезне зростання активів таких компаній, що котируються на біржі, як DeFi Development Corp і Upexi, показує, що основний капітал розглядає SOL як трійцю «торгових активів + показники зростання користувачів + наративний носій», зосереджуючись на екологічній активності, глибині транзакцій і атрибутах споживання «історії в мережі», а не на технічних деталях.

Екологічна продукція перейшла від вибухонебезпечних моделей до «базових споживчих шарів»:

Від досвіду DEX Jupiter і мобільного гаманця Backpack до мобільних телефонів Solana і майбутнього Solana App Store, вся екосистема намагається побудувати замкнутий цикл ближче до звичок користувачів Web2. Нативне споживання в мережі (включаючи Meme, DePIN, міні-ігри, точки спільноти та соціальні мережі) стало «місцевим життям» Solana, створивши природний сценарій споживання для SOL. Хоча його TVL становить лише 12% від Ethereum, частота транзакцій, взаємодія на душу населення та загальне споживання газу в ланцюжку Solana значно перевищили традиційні L1, такі як Polygon та BNB Chain. Це більше схоже на «щоденний активний вхід» для крипто-аборигенів, ніж на чистий фінансовий «якір ціноутворення».

Ціновий сигнал: Пробій вище $200 для основної висхідної хвилі з високою волатильністю:

Оскільки BTC стабілізувався на рівні $120 000, а ETH піднявся до $4 000, SOL також нещодавно піднявся вище $200. Висока волатильність, що супроводжується високою популярністю, сама по собі є передвісником назрівання нового наративу та зміни позицій головної сили. Те, що ми спостерігаємо, – це не спекулятивне божевілля, а все коротший і коротший цикл зворотного зв'язку між «поведінкою в ланцюжку та реакцією на ціну».

Це модель, яка керує очікуваннями транзакцій за допомогою даних про споживання, ETH не може цього зробити, а парадигмою стає SOL.

Китова гра і каталіз політики: хто може взяти на себе кулю основних сил, змінюючи позиції?

Застосування технології визначає «наративний потенціал» публічного ланцюга, тоді як фонди та політики визначають його «пропускну здатність транзакцій» – особливо коли BTC перевищує $120 000 і ринок входить у основну хвилю зростання, дуже важливо визначити наступний етап «зон агрегації капіталу».

Дані в ланцюжку показують, що з 2 кварталу 2025 року поведінка «позиціонування в ланцюжку» трьох основних установ продемонструвала абсолютно різні стратегії: Grayscale продовжувала збільшувати свої активи ETH (загалом 172 000 токенів, приблизно 640 мільйонів доларів США) з травня по липень, що явно використовувалося для побудови її базової позиції в спотових ETF ETH; Починаючи з червня, Jump Trading часто коригувала свої позиції в ланцюжку Solana, зосереджуючись на BONK, PANGU і Jupiter, і накопичила майже 280 000 активів SOL через кілька адрес. DeFi Development Corp і Upexi, дві компанії, що котируються на біржі, постійно оголосили про збільшення SOL, обидві з яких сформували понад мільйон холдингів (із загальною ринковою капіталізацією майже 500 мільйонів доларів) і досягли значних плаваючих прибутків.

Це не проста ставка на кшталт «виграти або програти», а стратифікація ринку: ETH – це «структурований розподіл активів», а SOL – «інструмент волатильності короткого циклу».

Диференційовані політичні тенденції сприяють «дволінійному зростанню». 19 липня президент США Дональд Трамп офіційно підписав Закон GENIUS для стейблкоїнів США, що ознаменувало впровадження першої федеральної нормативної бази для стейблкоїнів у Сполучених Штатах. У той же час команда Solana співпрацювала з такими біржами, як OKX і Bybit, щоб просувати експеримент «відповідної емісії споживчих активів». Наприклад, у липні OKX запустила спеціальний Launchpad для ончейн-активів Solana та представила легкий механізм KYC для процесу випуску монет-мемів.

Ця «двостороння відповідність» означає, що дивіденди від політики розподіляються диференційовано відповідно до сценаріїв застосування, атрибутів капіталу та схильності до ризику: ETH продовжує поглинати традиційний капітал, а SOL став полігоном для тестування відповідності для молодих користувачів і сценаріїв споживання.

Короткострокові очікування політики: вигоди від ETH більш виражені, SOL менш обмежений. Незважаючи на те, що ETH знаходиться в авангарді дивідендів за політикою з точки зору ETF та RWA, він також стикається з численними пороговими значеннями з боку SEC з точки зору ідентифікації атрибутів цінних паперів та класифікації застав. Оскільки екосистема SOL менш задіяна в централізованій емісії та складних каналах стейкінгу, її токени та додатки з більшою ймовірністю потраплять у нормативну «сіру зону безпеки». Це призводить до більш надійного висхідного шляху для ETH, але з більш тривалими періодами, а також більш крутого та волатильного шляху вгору для SOL.

Хто визначає майбутнє? Розподіл хеджування, ні те й інше

Судячи з ринкового шляху після пробою BTC позначки $120 000, різниця між ETH і SOL полягає вже не в лінійному питанні «хто кого замінить», а в розподіленій відповіді на питання «хто в якому циклі визначає майбутнє».

ETH є головним героєм середньострокового та довгострокового наративу, що підтримується структурою

За підтримки Закону GENIUS шлях до включення ETH у систему фінансового комплаєнсу очевидний. Незалежно від того, чи це просування спотових ETF, чи його позиціонування як «клірингового та розрахункового рівня» в моделі RWA, це зробило його «основним активом» для Уолл-стріт для розподілу активів блокчейну.

Судячи з логіки побудови позицій таких установ, як BlackRock і Fidelity, ETH еволюціонує від «газового токена» до «базової фінансової платформи», а його якір оцінки також змістився з активності в ланцюжку на модель прибутковості казначейських облігацій і процентну ставку стейкінгу. Шлях ETH до перемоги полягає не в тому, щоб вибухнути, а в тому, щоб осадити.

SOL – це короткочасний сплеск структурних тріщин

На відміну від стабільності ETH, SOL став основним полем битви для капітальних ігор у високочастотній торгівлі, наративах про монети-меми, термінальних додатках і нативних споживчих товарах (таких як мобільні телефони Saga). Від BONK до PENGU та експериментів з управління JUP, мережа Solana створила набір високоліквідних і проникливих «рідних наративних ринків».

У поєднанні з фактичними показниками в ланцюжку: TPS SOL, вартість і швидкість реакції терміналу продовжують лідирувати; Незалежність екосистеми SVM також звільняє її від дилеми інволюції та дублювання конструкції екосистеми EVM.

Що ще важливіше, SOL є однією з небагатьох наративних депресій, яка «може взяти на себе кошти і готова волатилізуватися», і після того, як BTC починає основну хвилю висхідного руху, він став основним короткостроковим варіантом для захоплення «швидкої реакції обертання капіталу».

Отже, це не «питання з множинним вибором», а «питання циклічної гри»:

Для середньострокових і довгострокових фондів, які з оптимізмом дивляться на інституційні зміни та роблять ставку на структуроване входження традиційного капіталу, ETH є першим вибором. Для учасників короткого циклу, які прагнуть скористатися можливостями для обертання капіталу та наративних вибухів, SOL пропонує більш інтенсивну бета-експозицію.

Між наративом та інституційністю, коливаннями та опадами, ETH та SOL можуть більше не бути протилежними варіантами, а складають оптимальну комбінацію в умовах невідповідності часу.

Хто визначає майбутнє? Наразі здається, що відповіддю може бути не один пункт, а безперервний процес тонкого налаштування цієї «ваги портфеля».