Волна вывода из стейкинга Ethereum на 1,9 миллиарда: фиксация прибыли или новая экологическая отправная точка?

Автор оригинала: TechFlow

Когда рынок хорош, FUD незаменим.

Сегодня новость в очередной раз заставила всех волноваться о цене ETH:

Валидаторы в сети Ethereum выстраиваются в очередь, чтобы вывести ETH из стейкинга.

Как представитель механизма консенсуса PoS, стейкинг ETH технически используется для поддержания безопасности всей сети Ethereum и экономического получения дополнительных преимуществ, генерируемых стейкингом, блокируя ликвидность ETH в пуле стейкинга.

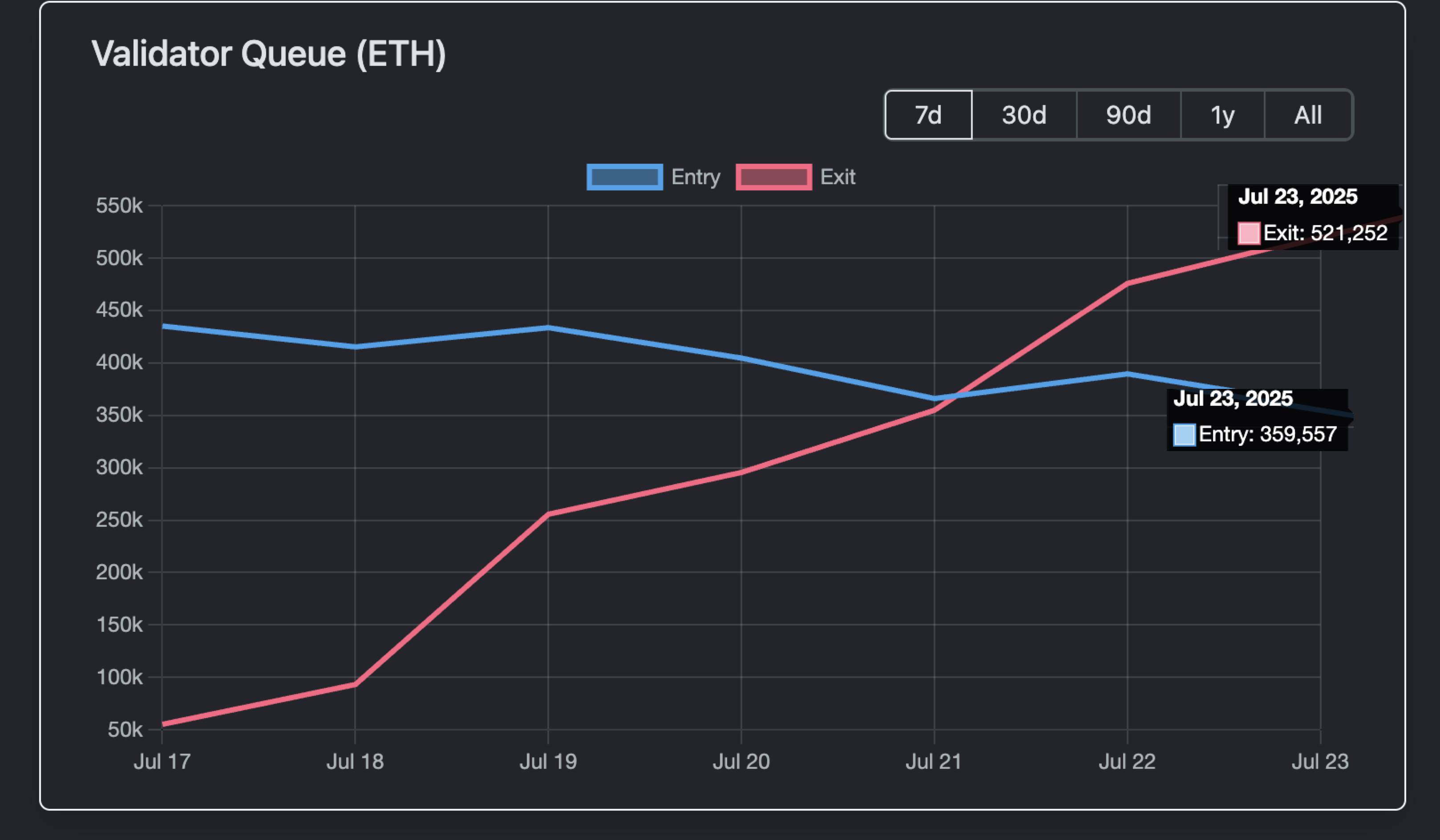

Однако, согласно данным Validator Queue, по состоянию на 23 июля в очереди на выход валидаторов Ethereum накопилось и происходит вывод из стейкинга около 521 252 ETH, при этом эквивалентная рыночная цена стоимость составляет около $1,93 млрд, а время ожидания в очереди на вывод из стейкинга составляет более 9 дней и 1 часа.

Это также самая длинная очередь для валидаторов на отказ за последний год.

Поскольку каждый валидатор обычно ставит 32 ETH, теоретически это соответствует более чем 16 000 валидаторов, желающих выйти из стейкинга. Масштабная очередь на вывод из стейкинга заставляет людей почувствовать некоторую опасность.

Тейк-профит?

Собираются ли киты и институционалы продавать ETH, чтобы зафиксировать прибыль?

Всплеск вывода из стейкинга Ethereum может быть отчасти связан с недавним ростом цен.

С самой низкой точки в начале апреля 2025 года (около диапазона $1,500-$2,000) ETH пережил сильный отскок, совокупный рост составил 160%. В частности, 21 июля ETH достиг максимума в 3 812 долларов, что является самым высоким уровнем за последние семь месяцев.

Этот быстрый рост часто побуждает некоторых инвесторов фиксировать прибыль, особенно тех, кто сделал ставку раньше, кто может решить зафиксировать прибыль вместо того, чтобы продолжать удерживать ее, увидев преимущества.

С исторической точки зрения эта закономерность не нова.

С января по февраль 2024 года, когда соотношение ETH/BTC выросло на 25% за неделю, произошла волна дестейкинга аналогичного масштаба, что привело к краткосрочному падению цены на 10%-15%. Тем не менее, это произошло примерно в то же время, совпав с ликвидацией банкротства Celsius, и 460 000 ETH были централизованно освобождены от залога за короткий период времени, что привело к скоплению очередей примерно на неделю для валидаторов, чтобы выйти из всей сети ETH.

Отсутствие давления со стороны продавцов

В отличие от прежних времен, хотя очередь на вывод ETH из стейкинга на этот раз длинная, а количество выводов большое, это не означает прямого давления продаж.

Прежде всего, согласно данным Validator Queue, 23 июля в очередь на вывод из стейкинга было поставлено 520 000 ETH, но в очередь на стейкинг также попало 360 000 ETH.

Они компенсируют друг друга, и чистый выход ETH из сети Ethereum значительно сокращается.

Во-вторых, институциональное поведение также играет определенную буферную роль.

По данным на 22 июля, общий приток спотовых ETF ETH от различных учреждений на открытом рынке достиг $3,1 млрд, что значительно больше, чем 520 000 ETH ($1,9 млрд), стоявших в очереди на вывод из стейкинга в тот же день.

И это однодневный чистый приток ETF, не говоря уже о 9-дневном периоде ожидания в очереди для валидаторов, чтобы выйти из очереди.

В то же время, вывод из стейкинга не означает, что он точно будет продан.

В этом раунде роста ETH централизованный вывод из стейкинга, вероятно, связан с корректировкой кастодиальных услуг для учреждений или обращением к стратегиям криптоказначейства.

В цепочке частично выведенные из стейкинга ETH с большей вероятностью будут использоваться для деятельности, связанной с DeFi и NFT. Например, предоставление ликвидности в качестве залога, или кит, подметающий пол криптопанков вчера;

Кроме того, токены LST в цепочке часто де-привязки, что также предоставляет ETH возможности для арбитража--- Например, недавнее соотношение stETH-to-ETH снизилось до 0,996 (дисконт около 0,04%), и weETH также испытал аналогичные колебания. Арбитражники получают прибыль, покупая дисконтированный LST и ожидая восстановления привязки 1:1 к прибыли, что увеличивает спрос на ETH.

В целом, вывод из стейкинга больше похож на внутреннюю корректировку в экосистеме Ethereum, чем на сигнал к прямой продаже.

Тем не менее, в социальных сетях также есть множество спекуляций, хотя централизованное освобождение от залога не означает давления продаж, оно, скорее всего, указывает на явление, то есть на «смену банков».

По состоянию на июль BlackRock накопила более 2 млн ETH (на сумму около $69-8,9 млрд), что составляет около 1,5%-2% от общего предложения ETH (около 120 млн ETH).

Это не секрет, а открытое поведение по управлению активами ETF, поэтому это больше похоже на институциональный уровень «Мин Чжуан» - содействие институциональному принятию ETH через публичное хранение и накопление через ETF, а не манипулирование рынком.

Логика изменения заключается в том, что когда Ethereum меняется от консенсуса стоимости в круге к консенсусу по финансовым инструментам в более широком смысле, уже очень очевидна тенденция, что Уолл-стрит готова сделать большой шаг.

Это предположение не является необоснованным, и стейкинг и вывод из стейкинга также могут быть конверсией структуры чипа.

Но, несмотря на это, рост Ethereum будет продолжать поддерживать его лидерство в криптопространстве, и эта волна дестейкинга может стать лишь началом нового цикла.