Ola de desparticipación de 1.9 mil millones de Ethereum: ¿toma de ganancias o un nuevo punto de partida ecológico?

Autor original: TechFlow

Siempre que el mercado sea bueno, el FUD es indispensable.

Hoy, una noticia ha vuelto a hacer que todos se preocupen por el precio de ETH:

Los validadores de la red Ethereum se están alineando para retirar ETH.

Como representante del mecanismo de consenso PoS, el staking de ETH se utiliza técnicamente para mantener la seguridad de toda la red Ethereum y obtener económicamente beneficios adicionales generados por el staking, bloqueando la liquidez de ETH en el pool de staking.

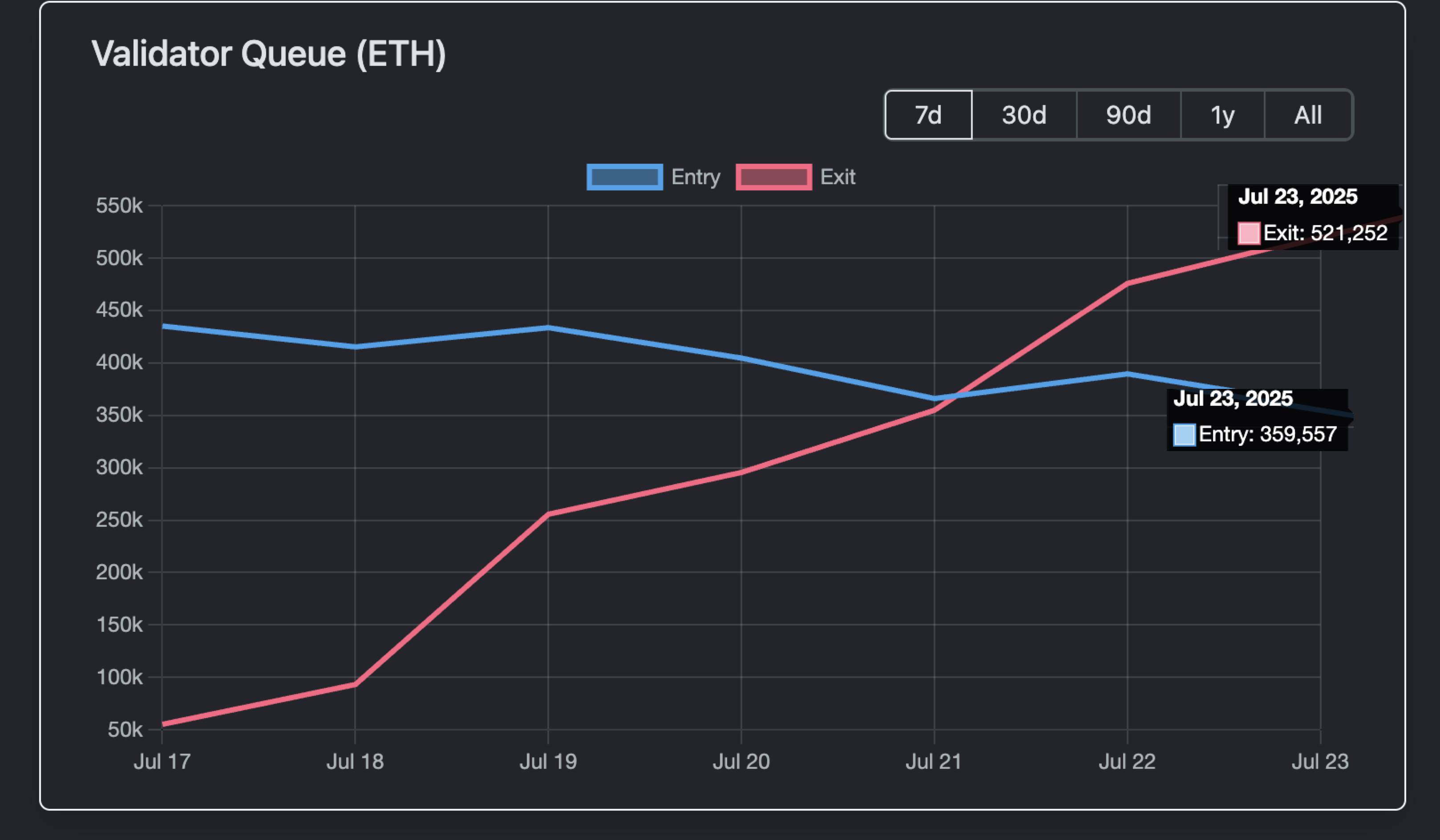

Sin embargo, según datos de Validator Queue, al 23 de julio, alrededor de 521.252 ETH se han acumulado en la cola de salida de los validadores de Ethereum y están retirando el staking, con un valor equivalente al precio de mercado de alrededor de $ 1.93 mil millones, y el tiempo de espera en la cola para el desenganche es de más de 9 días y 1 hora.

Esta es también la cola más larga para que los validadores opten por no participar en el último año.

Dado que cada validador suele apostar 32 ETH, esto equivale teóricamente a más de 16.000 validadores que buscan salir del staking. La cola a gran escala para elegir deshacer la estaca hace que la gente huela algún peligro.

¿Tomar ganancias?

¿Las ballenas y las instituciones van a vender ETH para obtener ganancias?

El aumento en el retiro de Ethereum puede estar relacionado en parte con el reciente aumento de precios.

Desde su punto más bajo a principios de abril de 2025 (alrededor del rango de $ 1, 500- $ 2, 000), ETH ha experimentado un fuerte repunte, con un aumento acumulado del 160% hasta ahora. Específicamente, ETH alcanzó un máximo de $ 3,812 el 21 de julio, el nivel más alto en los últimos siete meses.

Este rápido aumento a menudo lleva a algunos inversores a optar por tomar ganancias, especialmente aquellos que apostaron temprano, quienes pueden decidir asegurar las ganancias en lugar de continuar manteniendo después de ver los beneficios.

Desde un punto de vista histórico, este patrón no es nuevo.

De enero a febrero de 2024, cuando la relación ETH/BTC aumentó un 25% en una semana, se produjo una ola de desenganche de una escala similar, lo que provocó una caída de precios a corto plazo del 10%-15%. Sin embargo, también fue más o menos al mismo tiempo, coincidiendo con la liquidación por bancarrota de Celsius, y 460,000 ETH no se comprometieron centralmente en un corto período de tiempo, lo que provocó la congestión de la cola durante aproximadamente una semana para que los validadores salieran de toda la red ETH.

No hay presión de venta

A diferencia de antes, aunque la cola para dejar de hacer staking de ETH esta vez es larga y la cantidad de unstaking es grande, no significa presión de venta directa.

En primer lugar, según los datos de Validator Queue, 520,000 ETH se pusieron en cola para cancelar el staking el 23 de julio, pero 360,000 ETH también ingresaron a la cola de staking.

Los dos se compensan entre sí y la salida neta de ETH de la red Ethereum se reduce significativamente.

En segundo lugar, el comportamiento institucional también juega un cierto papel de amortiguador.

Según los datos del 22 de julio, la entrada total de ETF al contado de ETH de varias instituciones en el mercado abierto alcanzó los USD 3.1 mil millones, que fue significativamente mayor que los 520,000 ETH (USD 1.9 mil millones) en cola para cancelar la participación el mismo día.

Y esa es una entrada neta de ETF de un día, sin mencionar el período de cola de 9 días para que los validadores salgan de la cola.

Al mismo tiempo, dejar de hacer staking no significa que definitivamente se venderá.

En esta ronda de aumento de ETH, es probable que el desplanteo centralizado se deba al ajuste de los servicios de custodia para las instituciones o al recurrir a estrategias de tesorería criptográfica.

En la cadena, es más probable que ETH parcialmente no apostado se utilice para actividades relacionadas con DeFi y NFT. Por ejemplo, proporcionar liquidez como garantía, o una ballena barriendo el piso de Crypto Punks ayer;

Además, los tokens LST en la cadena a menudo se desvinculan, lo que también brinda a ETH oportunidades de arbitraje--- Por ejemplo, la reciente relación stETH-to-ETH ha caído a 0.996 (un descuento de alrededor del 0.04%), y weETH también ha experimentado fluctuaciones similares. Los arbitrajistas se benefician comprando LST con descuento y esperando la recuperación de la vinculación 1:1 a las ganancias, un proceso que aumenta la demanda de ETH.

En general, el desenganche se parece más a un ajuste interno en el ecosistema Ethereum que a una señal de venta directa.

Sin embargo, también hay una variedad de especulaciones en las redes sociales, aunque la despignoración centralizada no significa presión de venta, es probable que apunte a un fenómeno, es decir, "cambiar de banco".

A partir de julio, BlackRock ha acumulado más de 2 millones de ETH (con un valor de alrededor de $ 69-8.9 mil millones), lo que representa alrededor del 1.5% al 2% del suministro total de ETH (alrededor de 120 millones de ETH).

Esto no es un secreto, sino un comportamiento abierto de gestión de activos de ETF, por lo que se parece más a un "Ming Zhuang" a nivel institucional: promover la adopción institucional de ETH a través de la tenencia pública y la acumulación a través de ETF, en lugar de manipular el mercado.

La lógica del cambio es que cuando Ethereum cambia de un consenso de valor en el círculo a un consenso sobre instrumentos financieros en un sentido más amplio, ya es una tendencia muy obvia que Wall Street está listo para hacer un gran movimiento.

Esta especulación no es irrazonable, y apostar y dejar de apostar también puede ser una conversión de la estructura del chip.

Pero independientemente, el crecimiento de Ethereum continuará respaldando su liderazgo en el espacio criptográfico, y esta ola de desembolso puede ser solo el comienzo de un nuevo ciclo.