Quais empresas Web2 são mais adequadas para introduzir rapidamente stablecoins?

Título Original: Colocando Stablecoins em Prática

Autor Original: Josh Solesbury, Investidor da ParaFi Capital

Artigo Original: Azuma, Odaily

Catalisado pela aquisição da Bridge pela Stripe e pelo progresso do GENIUS Act, as manchetes relacionadas a stablecoins explodiram nos últimos seis meses. De CEOs de grandes bancos a gerentes de produtos em empresas de pagamento e funcionários governamentais de alto nível, os principais tomadores de decisão estão cada vez mais se referindo a stablecoins e divulgando seus benefícios.

As stablecoins são construídas sobre quatro pilares principais:

· Liquidação instantânea (D+0, reduzindo significativamente os requisitos de capital de giro);

· Custos de transação extremamente baixos, especialmente em comparação com o sistema SWIFT;

· Acessibilidade global (durante todo o ano, apenas conexão com a internet);

· Programabilidade (moeda acionada por lógica de codificação estendida).

Esses pilares ilustram perfeitamente os benefícios das stablecoins, conforme divulgado em manchetes, postagens de blog e entrevistas. Como resultado, o argumento de "por que as stablecoins são necessárias" é fácil de entender, mas "como aplicar stablecoins" é muito mais complexo – nem os gerentes de produto das fintechs nem os CEOs dos bancos receberam muitas informações concretas sobre como integrar stablecoins aos modelos de negócios existentes.

Com isso em mente, decidimos escrever este guia de alto nível para fornecer uma cartilha para empresas não criptográficas que exploram aplicações de stablecoin. As seções a seguir são divididas em quatro capítulos separados, cada um correspondendo a um modelo de negócios diferente. Cada capítulo analisará em detalhes: onde a stablecoin pode criar valor, qual é o caminho de implementação específico e o diagrama esquemático da arquitetura do produto após a transformação.

No final das contas, as manchetes são importantes, mas o que realmente estamos procurando é a adoção em larga escala de stablecoins – permitindo cenários de negócios do mundo real para alcançar o uso em larga escala de stablecoins. Esperançosamente, este artigo será um pequeno bloco de construção para que essa visão seja realizada. Agora, vamos nos aprofundar em como as empresas não criptográficas podem usar stablecoins hoje.

Para C Fintech Banking

Para bancos digitais voltados para o consumidor (Para C), a chave para melhorar o valor da empresa é otimizar as três alavancas a seguir: escala de usuários, receita por usuário (ARPU) e taxa de rotatividade de usuários. As stablecoins agora podem contribuir diretamente para as duas primeiras métricas – ao integrar a infraestrutura de parceiros, os bancos digitais podem lançar serviços de remessa baseados em stablecoin que podem alcançar novos usuários e adicionar canais de geração de receita aos clientes existentes.

Com a conectividade digital e a globalização, tendências de duas décadas, os mercados-alvo de fintech de hoje tendem a ser transnacionais. Alguns bancos digitais têm serviços financeiros transfronteiriços em seu núcleo (por exemplo, Revolut ou DolarApp), enquanto outros adotaram módulos de aprimoramento de ARPU (por exemplo, Nubank ou Lemon). Para startups de fintech com foco em expatriados e grupos étnicos específicos, como Felix Pago ou Abound, os serviços de remessa estão em demanda no mercado-alvo. Todos esses tipos de bancos digitais serão (ou foram) beneficiados pelas remessas de stablecoin.

Em comparação com os serviços de remessa tradicionais, como o Western Union, as stablecoins permitem mais rápido (instantâneo vs. mais de 2-5 dias) e mais barato (tão baixo quanto 30 pontos-base vs. mais de 300 pontos-base). Por exemplo, o DolarApp cobra apenas US$ 3 para enviar USD para o México e chega instantaneamente. Isso explica por que a penetração dos pagamentos de stablecoin atingiu 10-20% em alguns canais de remessa, como o canal EUA-México, e o ímpeto de crescimento continua.

Além de gerar novas receitas, as stablecoins podem otimizar os custos e a experiência do usuário, especialmente como uma ferramenta de liquidação interna. Muitos profissionais estão bem cientes do ponto problemático de fechar nos fins de semana: fechamento de bancos que atrasam as liquidações em dois dias. Os bancos digitais que buscam serviço em tempo real e a melhor experiência tiveram que preencher a lacuna oferecendo crédito de capital de giro, o que incorre em um custo de oportunidade de capital (especialmente no atual ambiente de taxas de juros) e pode forçar financiamento adicional. A liquidação instantânea e a acessibilidade global das stablecoins resolvem completamente esse problema. Robinhood, uma das maiores plataformas de fintech do mundo, é um exemplo disso, com o CEO Vlad Tenev deixando claro em uma teleconferência de resultados em fevereiro de 2025 que "estamos usando stablecoins para lidar com um grande número de liquidações de fim de semana, e a escala de aplicativos continua a crescer".

Portanto, não é surpresa que empresas de fintech voltadas para o consumidor, como Revolut e Robinhood, estejam implantando stablecoins. Então, se você trabalha em um banco de consumo ou fintech, como você usa stablecoins?

Após a introdução de stablecoins neste modelo de negócios, o esquema prático é o seguinte.

Liquidação em tempo real e ininterrupta

Stablecoins como USDC, USDT, USDG são usadas para obter liquidação instantânea (incluindo feriados);

Integrar combinações de provedor/coordenador de serviços de carteira (por exemplo, Fireblocks ou Bridge) para conectar o sistema bancário com os fluxos de USD/stablecoin da blockchain;

Conecte-se com provedores de serviços de canal de moeda fiduciária (como African Yellow Card) em regiões específicas para realizar trocas B2B/B2B2C entre stablecoins e moedas fiduciárias;

Preencha a janela de liquidação fiduciária

Durante o fim de semana, as stablecoins serão usadas como substitutas temporárias da moeda fiduciária, e a reconciliação será concluída após o reinício do sistema bancário;

Ele pode cooperar com a Paxos e outros provedores para construir um ciclo interno de liquidação de stablecoin entre contas de clientes e empresas;

Os fundos de contraparte estão disponíveis instantaneamente

Ignorar o processo de transferência eletrônica / ACH e transferir fundos rapidamente para bolsas / parceiros por meio dos esquemas ou parceiros de liquidez acima;

Rebalanceamento automático de entidades multinacionais

Quando o canal de moeda fiduciária é fechado, a transferência de stablecoin on-chain realiza a alocação de fundos entre unidades de negócios/subsidiárias;

Desta forma, a sede pode estabelecer um sistema de gestão de capital global automatizado e escalável;

Além dessas funções básicas, uma nova geração de bancos baseada no conceito de "finanças em todos os climas, em tempo real e combináveis" também pode ser imaginada. A remessa e a liquidação são apenas o ponto de partida, e cenários como pagamento programável, gerenciamento de ativos transfronteiriços e tokenização de ações serão derivados no futuro. Essas empresas conquistarão o mercado com a melhor experiência do usuário, rica matriz de produtos e estrutura de custo mais baixa.

Banca Comercial e Serviços Corporativos (B2B)

Atualmente, os empresários em mercados como Nigéria, Indonésia e Brasil devem superar muitos obstáculos se quiserem abrir uma conta em dólares americanos em um banco local. Normalmente, apenas empresas com grandes volumes de negociação ou relacionamentos especiais são elegíveis – e isso está sujeito a bancos com liquidez suficiente em dólares. As contas em moeda local, por outro lado, forçam os empresários a arcar com os riscos de crédito bancário e governamental e precisam ficar de olho nas flutuações da taxa de câmbio para manter o capital de giro. Ao fazer pagamentos a fornecedores estrangeiros, os proprietários de empresas também precisam pagar uma taxa pesada para converter sua moeda local em moedas convencionais, como o dólar americano.

As stablecoins podem aliviar significativamente esses atritos, e os bancos comerciais com visão de futuro desempenharão um papel fundamental em sua adoção. Com uma plataforma de dólar digital gerenciada por bancos em conformidade, como USDC ou USDG, as empresas podem:

· Não há necessidade de estabelecer várias relações bancárias para manter saldos em várias moedas;

· Liquidação de faturas transfronteiriças de segundo nível (contornando a rede tradicional de correspondentes bancários);

· Depósitos de stablecoin rendem juros;

Isso permite que os bancos comerciais atualizem sua conta corrente básica para uma solução global de gerenciamento de tesouraria em várias moedas que oferece velocidade, transparência e resiliência financeira inigualáveis pelas contas tradicionais.

Após a introdução de stablecoins neste modelo de negócios, o esquema prático é o seguinte.

Serviços globais de contas em USD/várias moedas

Os bancos hospedam stablecoins para empresas por meio de parceiros como Fireblocks ou Stripe-Bridge;

Redução dos custos iniciais e operacionais (por exemplo, redução dos requisitos de licença, eliminação de contas FBO);

Produtos de alto rendimento apoiados por títulos do Tesouro dos EUA de alta qualidade

Os bancos podem fornecer rendimentos no nível da taxa de fundos federais (cerca de 4%) e têm risco de crédito significativamente menor do que os bancos locais (fundos do mercado monetário regulamentado dos EUA versus bancos domésticos);

Requer uma conexão com um provedor de stablecoin que rende juros (por exemplo, Paxos) ou um parceiro de tesouraria tokenizado (por exemplo, Superstate/Securitize).

Liquidação em tempo real e ininterrupta

Para obter detalhes, consulte o plano do setor de financiamento ao consumidor acima.

Cenários de aplicação global sobre os quais estamos otimistas (podem ser resolvidos por plataformas de stablecoin/bancos comerciais)

O importador paga o pagamento em dólares americanos em segundos e o exportador estrangeiro libera a mercadoria imediatamente;

Os oficiais de finanças corporativas transferem fundos em tempo real entre vários países, livram-se do atraso do sistema bancário correspondente e possibilitam que os bancos atendam a grupos multinacionais supergrandes;

Proprietários de empresas em países com alta inflação usam o dólar americano para ancorar seus balanços.

Exemplo de arquitetura de produto (serviços bancários comerciais baseados em stablecoin)

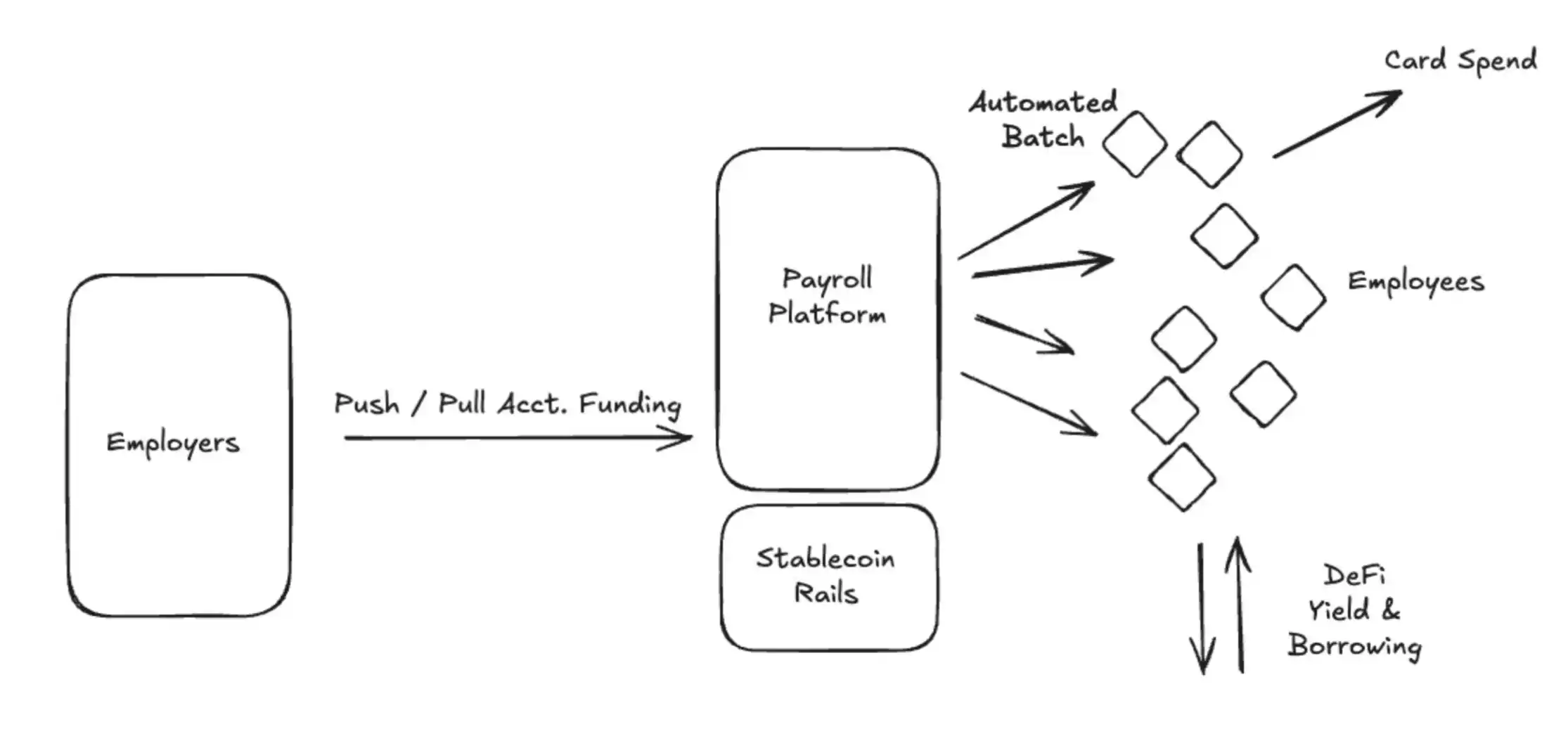

Provedores de serviços de folha de pagamento

Para plataformas de folha de pagamento, o maior valor das stablecoins é atender empregadores que precisam pagar funcionários em mercados emergentes. Pagamentos transfronteiriços, ou pagamentos feitos em países com infraestrutura financeira precária, podem impor custos significativos às plataformas de folha de pagamento – custos que são absorvidos pelas próprias plataformas, repassados aos empregadores ou deduzidos relutantemente da remuneração dos contratados. Para os provedores de serviços de folha de pagamento, a oportunidade mais óbvia é abrir um canal de pagamento de stablecoin.

Conforme mencionado nas seções anteriores, as transferências internacionais de stablecoin do sistema financeiro dos EUA para as carteiras digitais dos contratados são praticamente gratuitas e instantâneas (dependendo da configuração da rampa de acesso fiduciária). Embora os contratados ainda possam ter que concluir as conversões de moeda fiduciária (que incorrem em taxas), eles podem receber pagamentos instantâneos pela indexação de moeda fiduciária mais poderosa do mundo. Existem várias evidências de que a demanda por stablecoins está aumentando nos mercados emergentes:

· Em média, os usuários estão dispostos a pagar um prêmio de cerca de 4,7% para adquirir stablecoins em USD;

· Em países como a Argentina, esse prêmio pode chegar a 30%;

· As stablecoins estão se tornando cada vez mais populares entre empreiteiros e freelancers em regiões como a América Latina;

· Aplicativos focados em freelancers, como o Airtm, tiveram um crescimento exponencial no uso de stablecoins e no crescimento de usuários;

· Além disso, a base de usuários já está formada: mais de 250 milhões de carteiras digitais estão usando ativamente stablecoins nos últimos 12 meses, e cada vez mais pessoas estão dispostas a aceitar pagamentos de stablecoin.

Além da velocidade e da economia de custos para o usuário final, as stablecoins também trazem vários benefícios para clientes corporativos que usam serviços de folha de pagamento (ou seja, clientes pagantes). Primeiro, as stablecoins são significativamente mais transparentes e personalizáveis. De acordo com uma pesquisa recente de fintech, 66% dos profissionais de folha de pagamento não têm as ferramentas para entender seus custos reais com bancos e parceiros de pagamento. As taxas costumam ser opacas e o processo é confuso. Em segundo lugar, o processo de folha de pagamento de hoje geralmente envolve muito trabalho manual e consome recursos do departamento financeiro. Além da execução do pagamento em si, há uma série de outras coisas a serem consideradas, desde contabilidade até impostos e reconciliação bancária, e as stablecoins são programáveis e possuem um livro-razão integrado (blockchain), o que melhora significativamente os recursos de automação (como pagamentos cronometrados em lote) e recursos contábeis (como cálculos automatizados de contratos inteligentes, retenção e sistemas de pagamento).

Nesse caso, como a plataforma de folha de pagamento deve habilitar a função de pagamento de stablecoin?

Liquidação em tempo real 24 horas por dia, 7 dias por semana

Isso já foi abordado acima.

Pagamentos de ciclo fechado

A parceria com plataformas de emissão de cartões baseadas em stablecoin, como a Rain, permite que os usuários finais gastem stablecoins diretamente, herdando totalmente suas vantagens de velocidade e custo;

Faça parceria com provedores de carteira para fornecer economia de stablecoin e oportunidades de rendimento.

Reconciliação Contábil e Fiscal

Aproveite a natureza imutável do blockchain para sincronizar automaticamente os registros de transações com os sistemas contábeis e fiscais por meio de interfaces de dados de API, automatizando os processos de retenção, escrituração e reconciliação.

Pagamentos Programáveis e Finanças Incorporadas

Aproveite os contratos inteligentes para permitir pagamentos em lote automatizados e pagamentos programáveis com base em condições específicas, como bônus. É possível trabalhar com plataformas como Airtm ou usar diretamente contratos inteligentes.

Conecte os protocolos subjacentes DeFi para fornecer serviços de financiamento baseados em salários de maneira acessível e globalmente. Em alguns países, é possível contornar os parceiros bancários locais que geralmente são complicados, fechados e caros. Aplicativos como o Glim (e indiretamente o Lemon) estão trabalhando para fornecer esses recursos.

Com base nas soluções acima, vamos explicar melhor a implementação específica:

As plataformas de processamento de folha de pagamento que suportam stablecoins funcionam com rampas de acesso fiduciárias dos EUA (por exemplo, Bridge, Circle, Beam) para conectar contas bancárias com stablecoins. Os fundos são transferidos da conta comercial do cliente para a conta de stablecoin on-chain (essas contas podem ser mantidas sob custódia com as empresas ou instituições mencionadas, como Fireblocks) antes da data de pagamento. Os pagamentos são totalmente automatizados, com transmissões em massa para todos os contratados em todo o mundo. Os contratados recebem stablecoins em USD instantaneamente, que podem ser gastas por meio de um cartão Visa compatível com a stablecoin, como Rain, ou salvas por meio de títulos do Tesouro tokenizados em uma conta on-chain, como USTB ou BUIDL. Com essa nova arquitetura, o custo geral do sistema foi significativamente reduzido, a cobertura do empreiteiro foi bastante expandida e o grau de automação do sistema foi bastante melhorado.

Emissores de cartões

Muitas empresas agora estão gerando receita principal por meio da emissão de cartões. Por exemplo, a Chime, que abriu o capital em 12 de junho, alcançou mais de US$ 1 bilhão em receita anual por meio de taxas de transação apenas no mercado dos EUA. Apesar da grande presença da Chime nos EUA, sua parceria com a Visa, parcerias bancárias e arquitetura de tecnologia pouco fizeram para apoiar a expansão no exterior.

A emissão de cartões tradicionais requer um pedido de licença direta de uma instituição como a Visa ou uma parceria com um banco local. Esse processo complicado é um sério obstáculo à expansão inter-regional. O Nubank, uma empresa listada, por exemplo, só começou a se expandir para o exterior nos últimos três anos, após mais de 10 anos de operação.

Além disso, os emissores de cartões são obrigados a pagar um depósito a redes de cartões como a Visa para se proteger contra o risco de inadimplência. Ao fazer isso, as redes de cartões prometem a comerciantes como o Walmart que os pagamentos dos titulares do cartão ainda serão honrados, mesmo que um banco ou fintech vá à falência. A rede de cartões analisa os últimos 4 a 7 dias de volume de transações e calcula o valor da garantia a ser paga pelo emissor. Isso coloca um fardo pesado sobre os bancos/fintechs e cria uma barreira significativa à entrada do setor.

As stablecoins revolucionaram as possibilidades do negócio de emissão de cartões. Primeiro, as stablecoins estão cultivando uma nova classe de plataformas de emissão de cartões, como a Rain, onde as empresas podem aproveitar sua associação principal com a Visa para oferecer emissão global por meio de stablecoins. Os exemplos incluem permitir que empresas de fintech emitam cartões na Colômbia, México, Estados Unidos, Bolívia e muitos outros países ao mesmo tempo. Além disso, uma nova classe de parceiros emissores de cartões agora pode liquidar nos fins de semana, graças aos recursos de liquidação 24 horas por dia, 7 dias por semana, das stablecoins. A liquidação de fim de semana reduz drasticamente o risco do parceiro, reduz efetivamente os requisitos de garantia e libera fundos. Por fim, a verificabilidade e composição on-chain de stablecoins cria um sistema de gerenciamento de garantias mais eficiente que reduz os requisitos de capital de giro dos emissores de cartões.

Após a introdução de stablecoins neste modelo de negócios, o esquema prático é o seguinte.

· fez parceria com a Visa e emissores de cartões para lançar um programa global de emissão de cartões denominados em dólares americanos;

· Opções flexíveis de liquidação de rede de cartão;

1. Liquidar diretamente com stablecoins (liquidação de fim de semana e durante a noite);

2. A bandeira do cartão gera um relatório de liquidação contendo o número da conta bancária e o número de roteamento todos os dias, e o endereço da stablecoin será exibido após o uso da stablecoin;

3. Você também pode optar por trocar a stablecoin de volta para moeda fiduciária e, em seguida, liquidar com a rede de cartões;

· Requisitos de garantia reduzidos (graças aos recursos de liquidação 24 horas por dia, 7 dias por semana).

Aqui está um exemplo de processo para uma arquitetura global de produto de cartão que oferece suporte a stablecoins:

conclusão

Hoje, as stablecoins não são mais a promessa de um futuro que requer imaginação laboriosa – elas se tornaram uma tecnologia prática cujo uso está crescendo exponencialmente. A questão agora não é "se" adotar, mas "quando" e "como". De bancos a fintechs e processadores de pagamento, o desenvolvimento de uma estratégia de stablecoin tornou-se uma necessidade.

As empresas que ultrapassarem o estágio de prova de conceito para realmente integrar e implantar soluções de stablecoin superarão seus concorrentes em termos de economia de custos, melhorias de receita e expansão de mercado. Vale a pena mencionar que esses benefícios tangíveis são apoiados por vários parceiros de integração existentes e legislação futura, os quais reduzirão significativamente o risco de aplicação. Nunca houve um momento melhor para construir uma solução de stablecoin.

Link para o artigo original