Stablecoins, salve maus negócios

Stablecoins, salve maus negócios

Autor: Mídia de titânio

Há alguns dias, Wang Puzhong, CEO do principal negócio local da Meituan, revelou a margem de lucro de sua conclusão: cerca de 4%. Esta é exatamente a "margem de lucro" da stablecoin do dólar americano. Como o modelo de negócios das stablecoins é comprar títulos do tesouro com o dinheiro, os usuários compram stablecoins para obter lucros, e a taxa de juros atual dos títulos do tesouro em dólares americanos é de cerca de 4%. – Não parece muito, mas isso já ultrapassou o lucro líquido de muitas empresas. A margem de lucro líquido do Walmart no ano fiscal de 2024 é de apenas 2,39%, a margem de lucro líquido da JD.com em 2024 é de 3,6% e a margem de lucro do negócio de varejo da Amazon é de cerca de 5%. Essas empresas são todas grandes empresas que estão emitindo stablecoins ativamente. Se as stablecoins puderem realmente se tornar o método de pagamento convencional em seu ecossistema, como o mundo exterior imagina, a receita de juros sozinha pode chegar a dezenas de bilhões de yuans por ano - não apenas um método de gestão financeira, mas também uma fonte de renda que pode se tornar um pilar. Muitas empresas de baixo lucro mudarão permanentemente seus modelos de negócios. Quanto menor o lucro, mais stablecoins são necessárias

4%, que é a "base natural" do mundo das stablecoins do dólar americano. O modelo de negócios de toda a indústria gira em torno desse número, que é a atual taxa de juros dos títulos do Tesouro em dólares americanos. As taxas para usuários de stablecoin comprarem stablecoins são usadas principalmente pelos emissores para comprar este produto de investimento sem risco. Se US$ 100 milhões em stablecoins puderem ser emitidos, o emissor poderá ganhar cerca de US$ 4 milhões em receita por ano. Este é o modelo de negócios de fabricantes de stablecoin, como Circle e Tether. Por um lado, 4% é muito baixo. É apenas uma espécie de juros, claro, uma empresa pode contar com juros para otimizar sua estrutura financeira, como pode contar com juros bancários para comer? E também é volátil, uma vez que o Fed corte drasticamente as taxas de juros, o lucro líquido de todos os fabricantes de stablecoin despencará. Esse tipo de negócio não tem poder de precificação de lucro próprio e é um negócio puramente cíclico. Mas, por outro lado, 4% é alto o suficiente, superior ao lucro líquido de muitas empresas. Wang Puzhong, CEO do principal setor de negócios locais da Meituan, aceitou a margem de lucro da Meituan de cerca de 4% no ano passado há alguns dias. Os gigantes da Internet investiram centenas de bilhões de dólares em guerras, lutando de um lado para o outro e, no final, só podem ganhar uma taxa de juros em dólar. As margens de lucro das plataformas de Internet não são tão boas quanto as da Pinduoduo, e a margem de lucro da Didi em 2024 é menor do que o negócio de entrega de alimentos da Meituan, menos de 1%. A margem de lucro líquido do Walmart em 2024 é de apenas 2,3%, e o lucro total do Walmart é de apenas US$ 15 bilhões, o que lamenta completamente seu status perene como o número 1 no top 500. Os varejistas online não são muito melhores, com a margem de lucro líquido da JD.com em 2024 de apenas 3,6%. Do lado da Amazon, a margem de lucro líquido para todo o ano de 2024 será inferior a 10% - isso ainda é resultado do suporte a serviços em nuvem de alto lucro e, de acordo com estimativas externas, seu negócio de varejo é de apenas cerca de 5%. Sem falar na indústria manufatureira, um grande número de empresas líderes está no vermelho, sem falar em 4%, e algumas empresas não têm nem mesmo uma margem de lucro de 1%. Os juros de 4% podem ser apenas a cereja do bolo para a Apple, mas para essas empresas, é suficiente para sustentar o core business de grandes lucros. ——Não há precedente para finanças como lucro principal, e a Li Auto teve perdas operacionais no primeiro semestre de 2024, com 1,439 bilhão de yuans de lucro líquido de 1,692 bilhão de yuans sendo receita de investimento e gestão de patrimônio. Em seu auge, os lucros de fabricação da GE eram baixos, mas 40% a 50% de seus lucros vinham do negócio financeiro. Pode-se dizer que quanto menor a margem de lucro, mais os meios financeiros das stablecoins são necessários para otimizar seus modelos de negócios. Obviamente, nem todas as empresas têm a capacidade de emitir um grande número de stablecoins. O papel de uma stablecoin é a transação e precisa de volume de negociação suficiente para suportá-la – o negócio mais adequado surgiu: o varejo. Eles têm quase o maior volume de transações em qualquer setor e são extremamente capazes de emitir moedas. Ao mesmo tempo, eles têm margens de lucro baixas e os lucros de entrar nesse campo serão mais lucrativos do que as empresas de alto lucro. Como resultado, as empresas de varejo se tornaram o grupo mais ativo que entra no campo das stablecoins. Em junho, a mídia revelou que tanto o Walmart quanto a Amazon planejavam lançar stablecoins. Além desses dois gigantes do varejo, a plataforma OTA Expedia também está se preparando. Do outro lado do oceano, Liu Qiangdong anunciou pessoalmente que JD.com espera solicitar licenças de stablecoin em todos os principais países monetários do mundo. Seu objetivo final é óbvio: emitir uma grande quantidade de stablecoins e usá-las para negociar seus próprios produtos. É melhor usar sua própria stablecoin para todas as transações dentro do ecossistema, assim como as barbearias pagam por meio de cartões de membro. Eles então economizam essas taxas de "pré-recarga" para ganhar juros. Quanta receita as stablecoins podem realmente gerar? Tomando o Walmart como exemplo, a receita do Walmart no ano passado chegou a US$ 680 bilhões, além do negócio de comércio eletrônico parcial do Walmart, com um GMV total de mais de US$ 700 bilhões. Se uma stablecoin com um GMV de um décimo puder ser emitida, seu valor de mercado de stablecoin pode exceder o da Circle. Se puder emitir stablecoins com GMV igual, o Walmart se tornará um gigante na indústria de stablecoin. Então, o Walmart pode emitir 700 bilhões de stablecoins? Claro que não. Afinal, o dinheiro é líquido e um GMV de 700 bilhões não requer 700 bilhões de stablecoins. O número de stablecoins que o Walmart pode emitir é, na verdade, "quanto saldo não consumido pode ser depositado no mercado". Este número tem uma referência: o valor da assinatura não gasta da Starbucks. O relatório financeiro de 2024 da Starbucks mostra que a quantidade de cartões de valor armazenado depositados em sua conta chega a US$ 1,7 bilhão. Você sabe, a receita líquida anual da Starbucks é de apenas US $ 36 bilhões, e o Walmart é cerca de 20 vezes isso. Se o Wal-Mart puder contar com stablecoins para atingir a taxa de pré-recarga da Starbucks, ou seja, quase 5% de sua receita será depositada na pré-recarga de cartões de membro, e sua conta será precipitada para quase US$ 40 bilhões. Legenda: Os US$ 1,7 bilhão são o dinheiro que os membros recarregam, mas ainda não gastaram. A Starbucks pode usá-lo para comprar títulos do Tesouro e ganhar cerca de US$ 70 milhões por ano em lucros Além

disso, a Starbucks é um consumo de alta frequência e, seja nas compras de supermercado do Walmart ou nas compras online da JD.com e da Amazon, sua frequência é muito menor do que "beber uma xícara de café", quanto menor a frequência de compras, mais lento o fluxo de fundos e quanto mais dinheiro não gasto no cartão - mais moedas podem ser emitidas. O setor de varejo também gasta muito mais do que

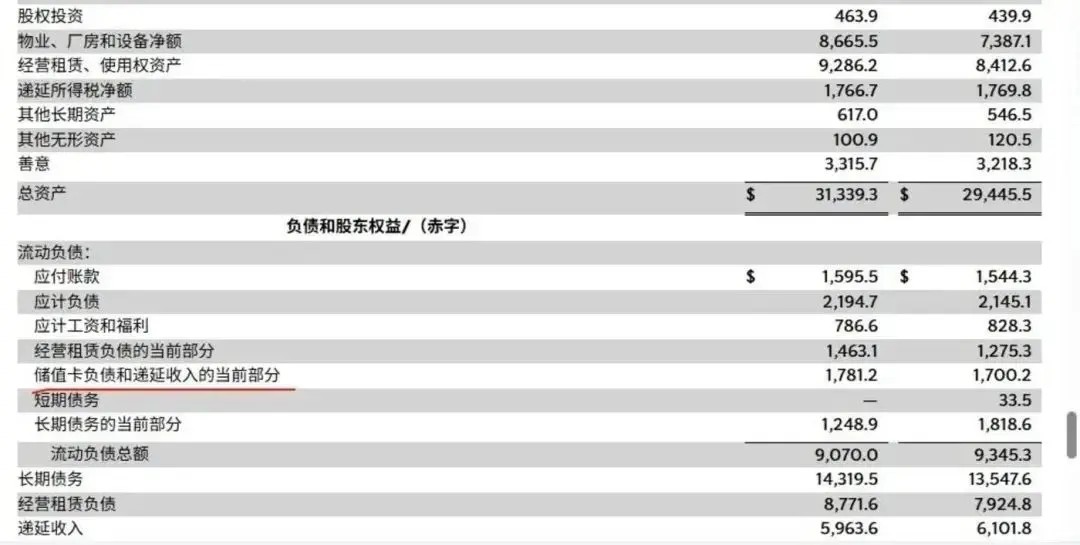

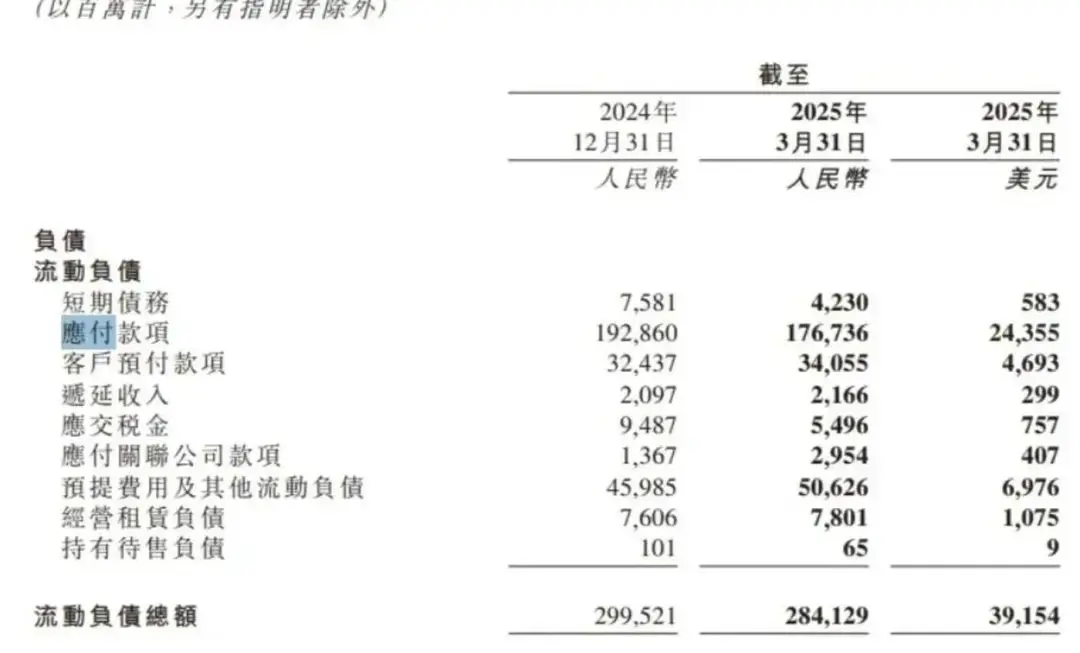

a Starbucks - os americanos vão ao supermercado por algumas centenas de dólares e uma xícara de café custa apenas US $ 5. O alto valor do consumo significa que a redundância de saldo exigida na conta também é maior, e os varejistas podem usar o método de "recarregar 1000 e ganhar 100 grátis" para atrair consumidores para recarregar mais - e enviar mais moedas. Em termos de talento, a capacidade do Wal-Mart de acumular fundos é mais forte do que a da Starbucks. Se sua taxa de pagamento de stablecoin puder atingir a taxa de pagamento com cartão de fidelidade da Starbucks, sua emissão de moeda provavelmente excederá US$ 50 bilhões e sua receita anual de juros excederá US$ 2 bilhões. Para o Walmart, que tem um lucro anual de US $ 15 bilhões, isso definitivamente não é uma quantia pequena de dinheiro. Este não é o fim, varejistas como Walmart e Amazon também pagam bilhões de dólares por ano em taxas de redes de cartões como VISA, MasterCard e American Express. Se o sistema de pagamento puder ser bastante substituído por stablecoins, isso economizará muitos lucros. Além disso, se toda a liquidez for depositada em sua própria cadeia, ela pode dar origem a um grande número de serviços financeiros. ——O que é ainda mais irrealista é que, como varejistas de terminais, Walmart, Amazon e JD.com podem até usar stablecoins para pagar por bens upstream e bônus de funcionários, que podem se referir diretamente às contas a pagar das empresas. As contas a pagar do Walmart são mais de US$ 50 bilhões durante todo o ano, e as contas a pagar no último relatório financeiro da JD.com chegam a 176,736 bilhões de yuans. Se essas contas forem pagas por meio de stablecoins, o fabricante upstream receberá a stablecoin e o emissor ainda poderá ganhar juros por um período de tempo na diferença de tempo entre o resgate da stablecoin. Legenda: Como a jusante da cadeia industrial, os varejistas acumularam uma grande quantidade de fundos a montante Contanto que a imaginação acima possa ser parcialmente realizada, para essas empresas com receitas extremamente altas, mas margens de lucro extremamente baixas, a receita de stablecoins pode até ser maior do que o negócio principal. O modelo de negócios das empresas de consumo também pode mudar completamente, e elas podem ser como a Costco: vender coisas sem ganhar dinheiro, fazer amigos e depois obter lucros por meio de stablecoins (cartões de membro). Todo mundo é uma companhia de seguros

Claro, no mundo das finanças, é inútil ganhar mais, e você tem que viver até o fim. Na verdade, antes das stablecoins, havia algumas empresas que queriam contar com finanças para melhorar seus baixos lucros. Mas no final a maioria deles falhou. Por exemplo, a gigante manufatureira GE (General Electric). Comparado com os parcos lucros da indústria manufatureira, o dinheiro financeiro parece ser cada vez mais lucrativo. Isso se tornou uma ferramenta poderosa para a GE "melhorar os maus negócios" e, em seu auge, mais da metade de seus lucros veio do setor financeiro. Mas a crise também é óbvia. Como a grande maioria das empresas financia, na verdade existe apenas uma fonte de recursos: empréstimos. Por exemplo, a GE é um dos emissores de títulos mais capazes da história e, antes da crise financeira, o papel comercial da GE havia ultrapassado US$ 100 bilhões. Esses empréstimos de curto prazo são emitidos pela GE para ganhar a diferença de juros entre um e um fora - esse já foi o modelo de negócios de muitas empresas de financiamento da Internet na China. As pessoas de hoje podem encontrar o problema de relance: essa essência é "empréstimos para apoiar empréstimos" ou "derrubar o muro leste para compensar o muro oeste". Ele não pode suportar nenhuma flutuação, mas enquanto houver um pouco de incerteza em toda a cadeia, a empresa pode não ser capaz de pagar. Como resultado, a GE entrou em colapso diretamente durante a crise financeira e o preço de suas ações evaporou 80%. É o risco extremamente alto de finanças que faz com que a jogabilidade da GE quase desapareça. As empresas de financiamento da Internet de hoje, como a Du Xiaoman, também desempenham um papel mais de plataforma, e os fundos vêm de bancos e outros parceiros. Afinal, em vez de pedir dinheiro emprestado para ganhar diferenças de juros, uma flutuação pode quebrar toda a cadeia. - Mas as stablecoins não têm esse problema. Comparado com as finanças tradicionais, o modelo de financiamento das stablecoins é comparável ao hooliganismo: as empresas precisam pagar juros altos sobre os títulos, até os bancos precisam pagar juros aos depositantes. Mas os emissores de stablecoin não precisam pagar juros. Por exemplo, a Circle, a primeira ação de stablecoin, aumentou a taxa de resgate em outubro do ano passado, até 0,1%. Mesmo que o financiamento não pague juros, você ainda pode receber uma quantia em dinheiro ao devolver o dinheiro? Mesmo que haja uma taxa, as stablecoins não podem ser resgatadas por ninguém. Por exemplo, o Tether estipula que certas entidades confiáveis que passaram pela verificação KYC podem cunhar ou resgatar USDT diretamente. Em suma, apenas grandes instituições podem resgatar stablecoins. O que é ainda mais dominador é que o TEDA também se reserva o direito de não resgatar usuários e realmente implementa a frase "é o tio que deve dinheiro". Isso reduz muito a frequência de resgates de stablecoin, para que os fabricantes de stablecoin não precisem de muitas reservas para atender às necessidades de liquidez. Devido aos custos de financiamento extremamente baixos e aos requisitos regulatórios, os fabricantes de stablecoins não precisam procurar vários empréstimos de alto retorno, mas de alto risco, como a GE, mas precisam apenas comprar produtos de gestão de patrimônio sem risco - títulos do tesouro. Atualmente, os quatro principais emissores de stablecoin em dólares americanos detêm um total de cerca de US$ 180 bilhões em títulos do Tesouro dos EUA. É claro que as empresas de stablecoin também podem investir em outros produtos, como o Tether, o maior emissor de stablecoin, que detém algum ouro e Bitcoin. Se a GE, o Lehman Brothers e o Goldman Sachs tivessem esses instrumentos financeiros, eles não teriam trovejado na crise financeira de 2008 - os títulos do Tesouro são um investimento livre de risco, e os títulos do Tesouro subirão em vez de cair durante a crise financeira. Mesmo que os usuários resgatem em grande escala e vendam stablecoins, eles podem pagar dívidas com sucesso. Em uma palavra: as stablecoins têm baixos custos de financiamento e baixo risco. Na verdade, o cerne do motivo pelo qual os bancos e seguradoras podem ganhar dinheiro é ter uma fonte de fundos de custo muito baixo e risco relativamente baixo. No entanto, com o suporte de stablecoins, empresas com grandes volumes de transações, como Walmart, JD.com e Amazon, provavelmente se tornarão os players com os menores custos de financiamento no futuro. Eles não são uma seguradora, mas podem desfrutar de alavancagem de custo negativa, assim como uma seguradora. Claro, stablecoins de emissão de moedas corporativas ainda estão sendo exploradas. Se será emitido em grande escala ou apenas como complemento de alguns cenários, como o comércio transfronteiriço, cada empresa ainda não deu uma resposta. Mesmo que seja emitido em grande escala, pode se tornar uma moeda versátil? Caso contrário, é um "cartão de compras pré-recarga" para os consumidores. Se os consumidores não aceitaram alguns milhares de dólares adiantados no Walmart no passado, eles ainda podem não conseguir aceitá-los depois de ter moedas. Se é uma revolução ou um truque só pode ser verificado pelo tempo. Leitura relacionada: "Quando as stablecoins quebram o círculo: uma análise aprofundada da corrida pela política regulatória de stablecoin em 12 países"O conteúdo desta página é fornecido por terceiros. A menos que especificado de outra forma, a OKX não é a autora dos artigos mencionados e não reivindica direitos autorais sobre os materiais apresentados. O conteúdo tem um propósito meramente informativo e não representa as opiniões da OKX. Ele não deve ser interpretado como um endosso ou aconselhamento de investimento de qualquer tipo, nem como uma recomendação para compra ou venda de ativos digitais. Quando a IA generativa é utilizada para criar resumos ou outras informações, o conteúdo gerado pode apresentar imprecisões ou incoerências. Leia o artigo vinculado para mais detalhes e informações. A OKX não se responsabiliza pelo conteúdo hospedado em sites de terceiros. Possuir ativos digitais, como stablecoins e NFTs, envolve um risco elevado e pode apresentar flutuações significativas. Você deve ponderar com cuidado se negociar ou manter ativos digitais é adequado para sua condição financeira.