A armadilha da pseudo-descentralização: dissecando as três falhas estruturais da stablecoin CDP no HyperEVM

Título original: O que há de errado com as stablecoins CDP no HyperEVM?

Autor original: @stablealt

Compilação original: zhouzhou, BlockBeats

Nota do editor: As "stablecoins" do CDP no HyperEVM, como feUSD e USDXL, não conseguiram manter um preço de paridade de US$ 1 devido à falta de um mecanismo de arbitragem forte, demanda fraca em Hyperliquid e baixos custos de empréstimos, fazendo com que seus preços caíssem abaixo de US$ 1. A Hyperliquid oferece nativamente negociação alavancada e os usuários não precisam de stablecoins CDP. À medida que os airdrops e as recompensas de pontos se esgotam, os tokens CDP perderão valor e, eventualmente, não serão capazes de se sustentar.

A seguir está o conteúdo original (o conteúdo original foi editado para facilitar a leitura e a compreensão):

Isenção de responsabilidade: este artigo não é um FUD ou ataque ao protocolo CDP do HyperEVM.

Resumindo: as stablecoins CDP, como feUSD e USDXL, não são realmente voláteis ou eficientes em termos de capital. Eles carecem de um mecanismo de arbitragem forte, têm casos de uso limitados e são usados principalmente para negociação alavancada, enquanto o Hyperliquid já oferece nativamente uma melhor experiência e liquidez do usuário. Como resultado, esses tokens estão sendo negociados abaixo de seu preço de paridade de US$ 1 e, sem incentivos como airdrops, é provável que desapareçam.

As stablecoins de Posição de Dívida Colateralizada (CDP) prometem fornecer uma alternativa descentralizada às stablecoins lastreadas em dólar (como USD e USDT) ou dólares sintéticos centralizados (como USDe), mas a realidade geralmente não é a esperada. feUSD, USDXL e KEI são alguns dos exemplos mais recentes de tentativas de emular o Liquity, mas todos enfrentam problemas sérios, como estabilidade de ancoragem, escalabilidade ou falhas de design de incentivo.

Este artigo detalhará quais são esses problemas, o que os KOLs pagos não estão dizendo a você e por que esses problemas não são apenas dores de crescimento – eles são estruturais.

Visão geral do projeto CDP

Primeiro, vamos entender o conceito básico: as "stablecoins" do CDP não são realmente stablecoins reais ou tokens "USD". É por isso que o DAI é chamado de "DAI" em vez de USDD ou qualquer outra coisa. A stablecoin CDP é nomeada incorretamente com o prefixo "USD" e pode enganar os recém-chegados ao DeFi. Não dispõem de um mecanismo de arbitragem e não dispõem de garantias directas. Cada token CDP é cunhado do nada e pode estar bem abaixo do valor de US$ 1.

Para cunhar um token CDP, os usuários devem bloquear mais de 100% do valor da garantia para emprestar os tokens. Isso reduz a eficiência do capital e limita o crescimento. Para cunhar 1 token, você precisa bloquear mais de $ 1 em valor. Dependendo da relação empréstimo-valor, essa relação pode ser maior.

Sem a adição de mecanismos pesados, como o resgate de Felix (quando os arbitradores podem roubar a garantia de alguém se a taxa de empréstimo for muito baixa) ou o módulo PSM da Dai, os tokens CDP simplesmente não podem manter uma paridade de 1:1 com o dólar americano, especialmente quando seu principal caso de uso é a negociação alavancada.

No DeFi, o CDP é apenas outra forma de empréstimo. Os mutuários cunham stablecoins CDP e as trocam por outros ativos ou estratégias de rendimento que acreditam que excederão a taxa de empréstimo do protocolo.

O que aconteceu?

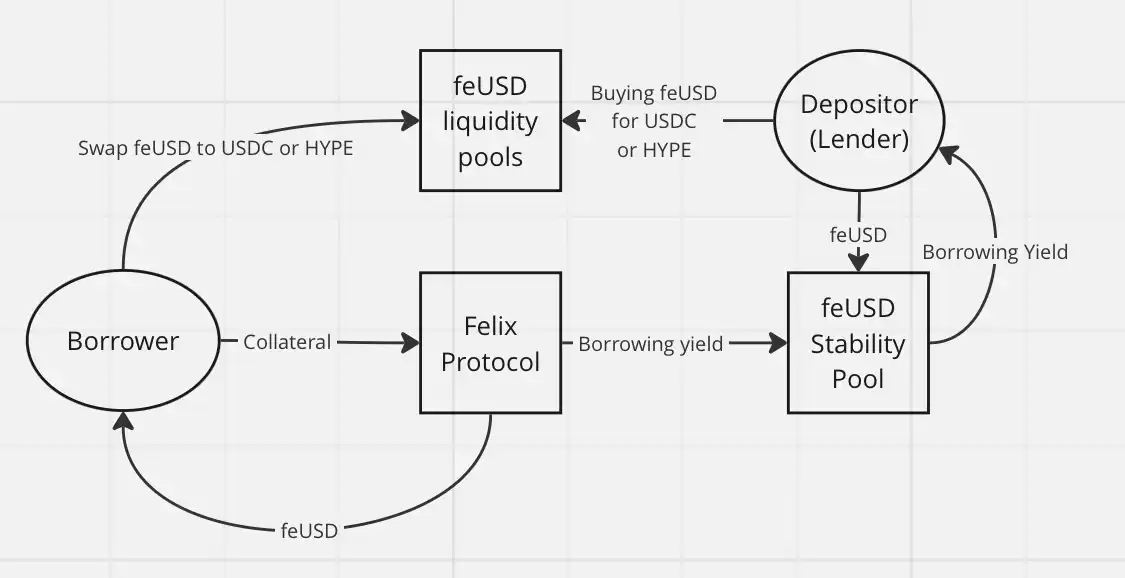

Todos trocam sua stablecoin CDP por outros ativos, geralmente ativos centralizados mais estáveis, como USDC ou USDT, ou por ativos mais voláteis (como HYPE) para negociação alavancada. Não faz sentido manter esses tokens, especialmente se você precisar pagar um rendimento anualizado (APY) no Felix: o feUSD toma emprestado a um rendimento anualizado (APY) de 7% no Felix, e o USDXL empresta a um APY de 10,5% no HypurrFi.

Tome o USDXL como exemplo: ele não tem um caso de uso local e os usuários não têm motivos para mantê-lo. É por isso que pode flutuar em US$ 0,80, US$ 1,20, etc. – o preço não é ancorado por nenhum mecanismo de arbitragem real. Seu preço simplesmente reflete a necessidade do usuário de emprestar o HYPE. Quando o USDXL está sendo negociado acima de US$ 1, os mutuários podem emprestar mais USD; Por menos de US $ 1, o mutuário pede menos emprestado - é simples assim.

feUSD é um pouco melhor. O Felix oferece aos usuários um pool de estabilidade onde os usuários podem ganhar 75% de taxas de empréstimo e bônus de liquidação, com um rendimento anualizado de cerca de 8% no momento. Isso ajudou a reduzir a volatilidade dos preços, mas, como o USDXL, ainda não existe um mecanismo de arbitragem forte para manter o feUSD firmemente em US$ 1. Seu preço ainda flutuará dependendo da demanda por empréstimos.

O problema central é o seguinte: os usuários que compram feUSD e o colocam em um pool estável estão essencialmente emprestando seu USDC ou HYPE (via Felix) para a pessoa que cunhou feUSD. Esses tokens CDP não têm valor intrínseco. Eles só são valiosos se forem combinados com tokens valiosos como HYPE ou USDC em pools de liquidez.

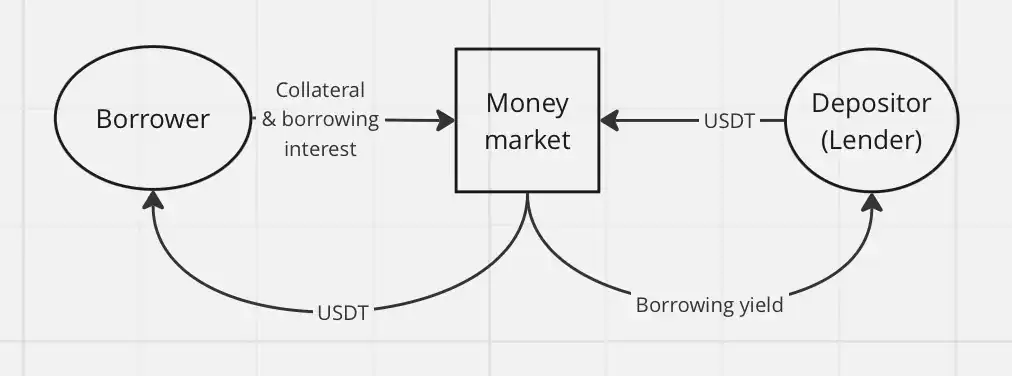

Isso introduz risco de terceiros e, sem airdrops ou outros incentivos, os usuários de DeFi têm praticamente poucos motivos para emprestar tokens ilíquidos e não atrelados, como feUSD ou USDXL, ou comprá-los como liquidez de saída para os mutuários. Por que fazer isso quando você pode emprestar stablecoins como USDT ou USDe diretamente? As stablecoins que você emprestar acabarão sendo convertidas em outros tokens de qualquer maneira, então você não precisa se preocupar com a descentralização dos ativos emprestados.

Os empréstimos clássicos são muito mais simples por meio de um mecanismo volante do mercado monetário, como o Hyperlend, e têm o mesmo efeito econômico sobre o usuário final.

Outra razão pela qual o CDP não teve sucesso no HyperEVM: a negociação alavancada já é uma característica nativa do ecossistema Hyperliquid. Em outras redes, o CDP oferece negociação alavancada descentralizada. No Hyperliquid, os usuários só precisam usar a própria plataforma, aproveitar os contratos perpétuos alavancados (perps) e uma ótima experiência do usuário, e não precisam depender de stablecoins CDP.

Com o Hyperliquid, não há necessidade de negociação alavancada por meio de protocolos de terceiros. O único caso de uso que vejo para CDP é para operações circulares para fazendas alavancadas e HLP.

Para resumir, aqui estão as razões pelas quais as "stablecoins" do CDP no HyperEVM estão com baixo desempenho:

Falta de um mecanismo de arbitragem forte

Fraca demanda por produtos CDP em hiperliquidez

Baixos custos de empréstimos e nenhuma razão para manter tokens CDP

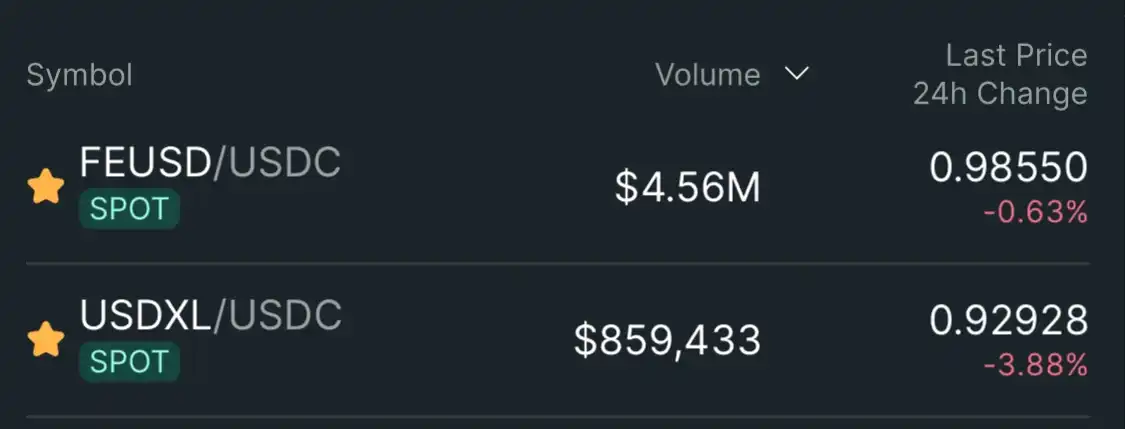

Como resultado, as "stablecoins" do CDP como feUSD e USDXL estão sendo negociadas em paridades abaixo de US$ 1: US$ 0,985 (-1,5%) para feUSD e US$ 0,93 (-7%) para USDXL.

Conclusão: Não vejo nenhum potencial para stablecoins CDP no ecossistema Hyperliquid. Os usuários não precisam deles – A Hyperliquid já oferece uma melhor experiência do usuário e maior liquidez, com suporte nativo para negociação alavancada. Quando o programa de airdrop e recompensa de pontos se esgotar, o token CDP perderá seu valor de uso restante.

Hypurrliquid, não faça liquidez de saída.