A migração da liquidez on-chain: 15 meses de altos e baixos, quem se destaca após o hype diminuir?

Por Stacy Muur

Compilação: Tim, PANews

Nos últimos 15 meses, o cenário de liquidez DeFi foi remodelado em todas as cadeias, com projetos impulsionados pelo hype desaparecendo do palco e a liquidez concentrando-se silenciosamente em fundamentos sólidos, em vez de hype do mercado.

Insights principais

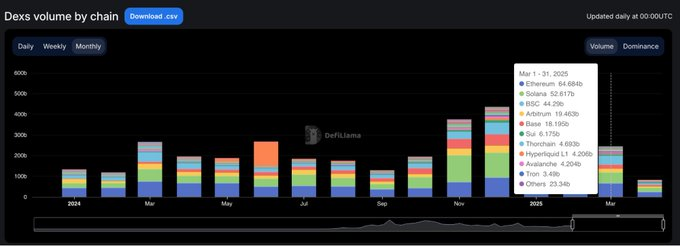

- Depois de atingir um recorde histórico de US$ 380 bilhões em janeiro de 2025, o volume de negociação de DEX caiu 35% nos dois meses seguintes, sugerindo que um pico de curto prazo pode ter se formado em janeiro.

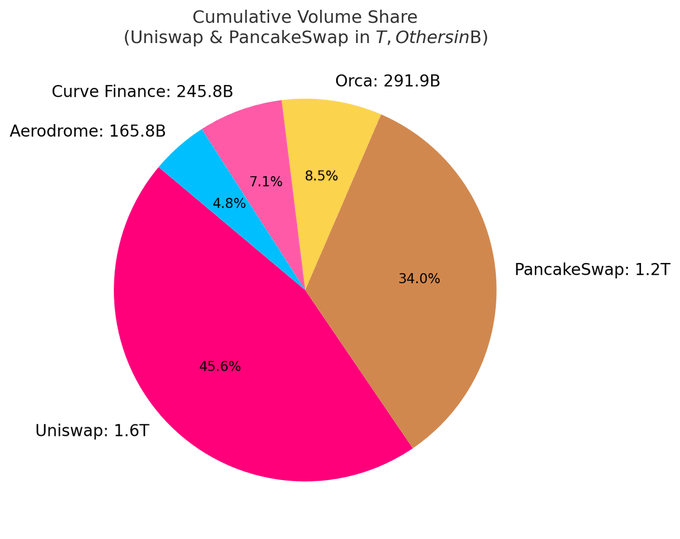

- Atualmente, as 10 principais DEXs respondem por quase 80% do volume total de negociação; Uniswap e PancakeSwap sozinhos respondem por cerca de 40% da participação.

- As DEXs baseadas em Solana dominaram silenciosamente as paradas, com 5 posições no top 10, e o crescimento de sua participação de mercado é impulsionado principalmente pelo volume de negociação provocado pelo boom das moedas meme.

- A Hyperliquid revolucionou o cenário dos contratos perpétuos, passando de um novato no setor para capturar mais de 60% da participação de mercado até março de 2025.

Todos os insights são baseados em dados disponíveis publicamente. Agradecimentos especiais à DefiLlama pelas estatísticas de alta qualidade que continuam a fornecer.

Um ciclo definido por surtos versus desacelerações

No início de 2024, os volumes de negociação de DEX tiveram um forte desempenho em março e maio, antes de desacelerar gradualmente em meados do ano.

A situação mudou drasticamente no quarto trimestre, com um aumento no volume de negócios em novembro e dezembro, e esse impulso continuou em janeiro de 2025, quando atingiu um pico explosivo de US$ 380 bilhões.

No entanto, o rali durou pouco. Em fevereiro, o volume de mercado havia despencado para US$ 245 bilhões, e a queda vertiginosa de 35% encerrou um pico vertical de três meses. O recuo deu o tom para um segundo trimestre mais cauteloso.

Domínio DEX: Head Protocol assume a liderança

O cenário do mercado DEX permanece altamente concentrado. Atualmente, os 10 principais protocolos respondem por 79,5% do volume diário de negociação, enquanto os cinco principais respondem por 59,1%.

Uniswap e PancakeSwap respondem por cerca de 40% do volume de negociação da DEX e são as únicas duas plataformas até o momento com volume de negociação acumulado superior a um trilhão de dólares americanos. Sua posição de liderança decorre da vantagem de pioneirismo, amplo suporte para o ecossistema multi-chain e profunda liquidez.

A Uniswap Labs também lançou a Unichain, uma rede Ethereum de camada 2 construída sobre a Optimism Superchain. A cadeia foi projetada para permitir transações rápidas e de baixo custo por meio da interoperabilidade nativa de várias cadeias.

A ascensão silenciosa de Solana

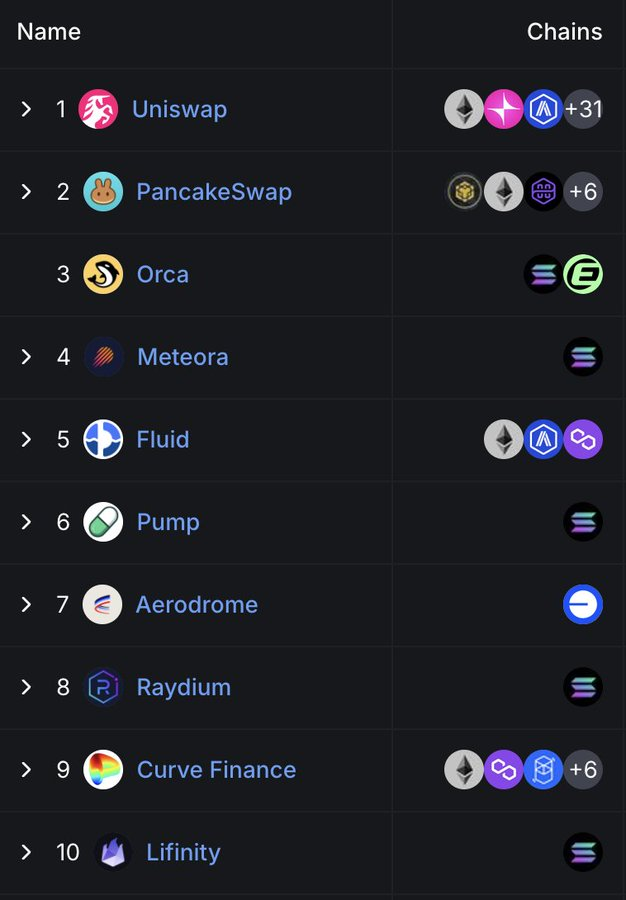

Surpreendentemente, a posição da Solana no espaço DEX está se tornando cada vez mais proeminente. Atualmente, existem cinco das 10 principais DEXs: Orca, Meteora, Raydium, Lifinity e Pump.fun. É tudo baseado no desenvolvimento nativo de Solana.

Orca (8,02%) e Meteora (6,70%) sozinhas respondem por cerca de 15% da atividade global de exchanges descentralizadas.

Esse crescimento se deve às baixas taxas de GAS, tempos de bloqueio rápidos e ao boom da moeda Solana Meme. Pump.fun subir para o top 10 é uma prova desse calor ardente.

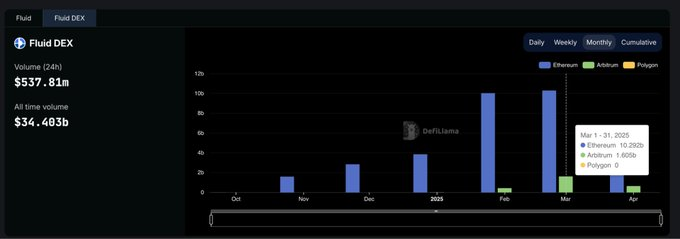

Protocolos Emergentes: Fluido vs. Aeródromo

Fluid (7,09%) é a plataforma mais eficiente em termos de capital entre as cinco principais DEXs. O protocolo está ativo no Ethereum, com mais de US$ 10 bilhões em liquidações mensais. Tem sido particularmente impressionante desde o lançamento do ecossistema Arbitrum, com volumes de transações subindo de US$ 426 milhões em fevereiro para US$ 1,6 bilhão em março, demonstrando que sua taxa de adoção é muito mais rápida do que a média do setor.

O Aerodrome, como projeto nativo da Base, demonstra o crescimento contínuo da liquidez na Base L2.

Embora a Hyperliquid não tenha uma classificação alta no mercado à vista, ela domina o mercado de contratos perpétuos, com uma participação de mercado de mais de 60%.

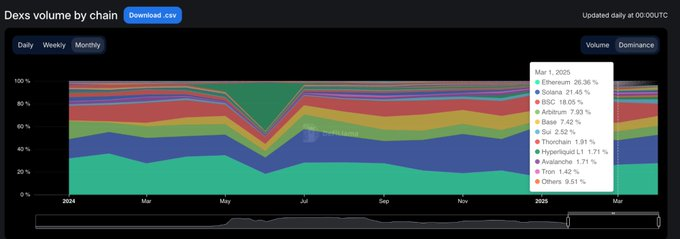

Participação de mercado DEX de cada rede: fácil de crescer, difícil de reter

Os últimos 15 meses mostraram claramente um fenômeno: a maioria dos projetos de blockchain é capaz de atrair a atenção, mas apenas alguns permaneceram atraentes. De janeiro de 2024 a março de 2025, a participação de mercado das exchanges descentralizadas em nível de cadeia mudou rapidamente e apenas um punhado de projetos é realmente fixo.

Solana fez o maior avanço. Ele subiu constantemente em 2024, atingindo um pico de participação de mercado de 45,8% em janeiro de 2025, impulsionado pelos booms de moedas TRUMP e MELANIA Meme. No entanto, em março, sua participação de mercado caiu pela metade, para 21,5%, mas ainda ocupava o primeiro lugar entre as redes públicas, com uma proporção média de 25,1%.

Ethereum é o oposto completo. Começou no início de 2024 com uma participação de cerca de 32%, caiu para 15,3% em janeiro de 2025 e depois se recuperou para 26,4% em março. É claro que, mesmo que o Ethereum perca o ímpeto de crescimento, sua resiliência ecológica permanece.

Base é a recuperação mais sólida. Continuou a crescer de 3% em março de 2024 para 12,4% em dezembro de 2025, e caiu para 7,4% em março de 2025, mantendo uma participação média de 6,6% durante o período. Não há exagero, apenas crescimento lento, mas pegajoso.

A BNB Chain permaneceu estável com uma participação média de 14,7%. Não houve um aumento acentuado nem uma queda acentuada, e um fluxo estável de fundos de varejo sempre foi mantido.

A Arbitrum teve um começo forte (16% de participação), mas caiu para 4,8% em janeiro de 2025, ultrapassada pela Base e pela Solana.

A Blast desapareceu no segundo mês após atingir um pico de 42,3% de participação de mercado em junho de 2024. Este é um caso típico de volume de transações claro orientado por incentivos e retenção zero de usuários.

Resumo: O domínio DEX de cada cadeia pública tem forte volatilidade. Solana surgiu, Ethereum alcançou restauração de valor, Base expandiu gradualmente o ecossistema e o ciclo de hype do mercado mostrou as características de altos e baixos. No final, a cadeia pública dominante não é aquela com o maior volume, mas a rede com a maior taxa de uso real.

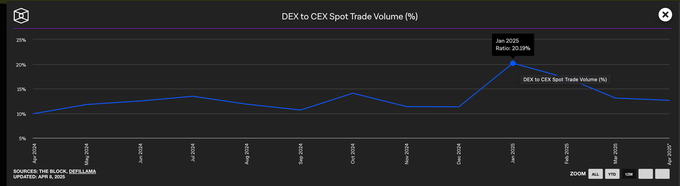

As exchanges centralizadas ainda dominam os volumes de negociação à vista

Apesar do crescimento explosivo das DEXs no início de 2025, as exchanges centralizadas ainda dominam o mercado à vista. Mesmo em janeiro, quando o volume de negociação de DEX atingiu o pico, as CEXs ainda representavam quase 80% do volume total de negociação.

Embora o domínio das exchanges centralizadas tenha caído de 90% no início de 2024 para um mínimo de 79%, a tendência mais ampla é clara: enquanto as DEXs continuam a crescer, as CEXs continuam sendo a escolha padrão para a maioria dos traders.

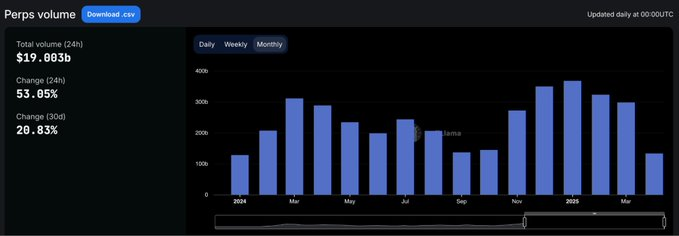

Participação de mercado do acordo perpétuo

O cenário dos contratos perpétuos on-chain mudou fundamentalmente em 2024.

Mais de dois anos depois que a dYdX ocupou o primeiro lugar na negociação de contratos perpétuos, a Hyperliquid nasceu, redefinindo o que significa ser dominante. A plataforma alcançou o topo pela primeira vez em fevereiro, mas foi brevemente ultrapassada pela SynFutures no meio do ano, antes de recuperar o primeiro lugar em agosto. Em março de 2025, a Hyperliquid representava quase 59% do volume total de negociação de contratos perpétuos, consolidando completamente sua posição como a plataforma preferida dos traders profissionais.

Esse aumento atraiu muita atenção do mercado e sua experiência com o produto está mais próxima da de uma exchange centralizada do que de qualquer exchange descentralizada anterior. Em contraste, a participação de mercado da dYdX diminuiu rapidamente. De uma participação de mercado de 13,2% no início de 2024 para apenas 2,7% em março de 2025, os usuários estão se voltando para plataformas alternativas mais rápidas, limpas e modernas.

O contrato perpétuo da Jupiter adotou uma abordagem diferente, subindo para o segundo lugar com uma participação de mercado de 8,8% graças à liquidez nativa da Solana e ao desvio de sua DEX à vista. Embora tenha subido rapidamente, faltou resistência e acabou ficando para trás do Hyperliquid. Outros projetos como SynFutures, Vertex Protocol e Paradex também surgiram brevemente.

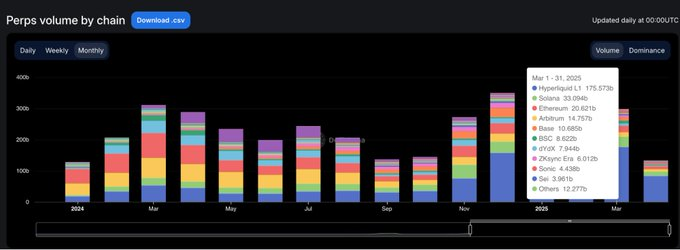

Cadeia de contrato perpétua: A camada de execução conclui a refatoração em um ciclo

A maior mudança na infraestrutura de contratos perpétuos no ano passado não foi quais protocolos os usuários preferem, mas quais cadeias são confiáveis para executar transações.

Em março de 2025, a participação da Ethereum e da Arbitrum no volume de contratos perpétuos despencou para 11,8%, em forte contraste com o domínio de mercado combinado das duas empresas, excedendo 65% em janeiro de 2024.

No centro dessa transformação está o blockchain autodesenvolvido da Hyperliquid. A rede aumentou significativamente sua participação de mercado de 13,6% para 58,9% no mesmo período, substituindo várias soluções de Camada 1 e Camada 2 que antes definiam os padrões do setor como o ambiente de execução padrão para transações de contratos perpétuos em menos de um ano. Os benefícios não estão apenas nas velocidades de negociação mais rápidas, mas, mais importante, na confiabilidade e nas garantias de baixa latência que os traders profissionais exigem.

A Solana também experimentou uma forte recuperação, com sua participação de mercado subindo para quase 16% no final de 2024, impulsionada pelos projetos Júpiter e Phoenix. No entanto, acabou se estabilizando na faixa de 10-11%, não conseguindo continuar o impulso de crescimento inovador. Embora os ecossistemas Base e ZKsync tenham mostrado vitalidade (com uma participação de mercado máxima de 6-7%), eles nunca foram capazes de se classificar entre as principais redes públicas.

A explosão surgiu como um conto de advertência para o projeto de explosão, que atingiu uma participação de mercado de 18,8% em junho de 2024, apenas para desaparecer a um ritmo igualmente alarmante. Em um campo impulsionado pela qualidade do produto e retenção de usuários, o hype por si só é difícil de durar. Os novos padrões de execução do setor são claros: as cadeias públicas focadas no desempenho redefiniram o benchmark competitivo e a infraestrutura tradicional não tem mais uma vantagem padrão.

O futuro do DeFi não está no dimensionamento de várias cadeias, mas em protocolos que traduzem as narrativas da indústria em hábitos do usuário.