Crises ocultas sob o boom das empresas de tesouraria de criptoativos: quais tokens estão em maior risco?

Título original: O boom e o potencial colapso das empresas de tesouraria de ativos digitais: quais tokens estão mais expostos?

Fonte original: Anthony DeMartino - ADM

Compilação original: Janna, ChainCatcher

Desde o início deste ano, as empresas de tesouraria de ativos digitais, como representantes típicos da onda de integração de moedas e ações, se desenvolveram rapidamente. No entanto, essas empresas de tesouraria injetam liquidez em ativos convencionais, como Bitcoin e Ethereum, ao mesmo tempo em que expõem certas vulnerabilidades. Este artigo foi de Anthony DeMartino, fundador da Sentora e sócio geral da empresa de capital de risco Istari, sobre os riscos potenciais por trás do boom dos DATs. O ChainCatcher foi compilado sem alterar o significado original para referência dos leitores, mas deve-se notar que este artigo não constitui nenhum conselho de investimento.

O texto original é o seguinte:

Em 2025, um novo tipo de empresas listadas atrairá muita atenção dos investidores: os títulos do tesouro de ativos digitais (DATs). Essas entidades, muitas vezes com criptomoedas como Bitcoin como seus principais ativos de reserva, levantaram mais de US$ 15 bilhões somente este ano, superando o tamanho do capital de risco tradicional no espaço criptográfico. Essa tendência foi liderada por empresas como a MicroStrategy e está ganhando força, com cada vez mais empresas acumulando ativos digitais por meio do mercado aberto. Embora essa estratégia possa trazer enormes ganhos durante um mercado em alta, ela também traz riscos inerentes que podem levar a uma onda dolorosa de liquidações, o que, por sua vez, pode aumentar a volatilidade no mercado de ações e nos mercados de criptomoedas.

(1) Modelo operacional

O estabelecimento de DATs geralmente depende de estruturas de financiamento inovadoras, incluindo a incorporação de shells listadas na NASDAQ por meio de fusões reversas. Isso permite que entidades privadas abram o capital rapidamente sem o escrutínio rigoroso das ofertas públicas iniciais (IPOs) tradicionais. Por exemplo, em maio de 2025, a Asset Entities e a Strive Asset Management formaram uma empresa focada em tesouraria focada em Bitcoin por meio de uma fusão e aquisição reversa.

Outros exemplos incluem a Twenty One Capital, apoiada pelo SoftBank e pela Tether, para criar um veículo de investimento em Bitcoin de US$ 3,6 bilhões por meio de uma fusão reversa com a Cantor Equity Partners. Essas empresas levantam capital por meio de ofertas de ações após a abertura de capital e investem quase todos os fundos arrecadados em ativos digitais. Sua missão principal é clara: comprar e manter criptomoedas como Bitcoin, Ethereum, SOL, XRP e até TON.

Esse modelo realiza a integração cruzada de finanças tradicionais e criptomoedas, fornecendo aos investidores um veículo de investimento para obter "exposição alavancada" sem deter ativos diretamente.

(2) Aumento do preço das ações e negociação

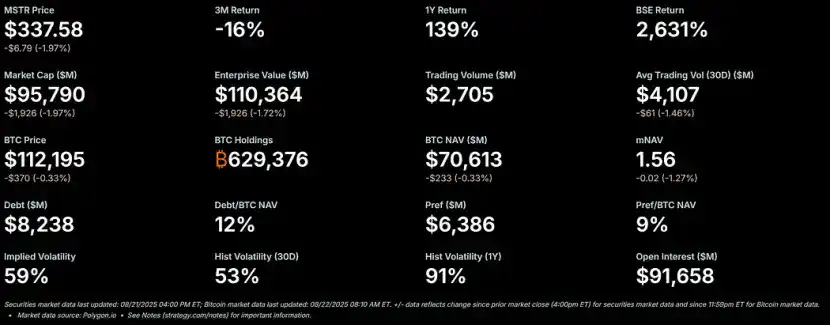

Durante o mercado altista de criptomoedas, as ações dos DATs tendem a subir acentuadamente e têm um prêmio significativo em relação ao seu valor patrimonial líquido (NAV). Como referência para este modelo, o preço das ações da MicroStrategy tem um prêmio de mais de 50% em relação ao seu NAV Bitcoin, e seu índice NAV múltiplo (mNAV) atingiu recentemente 1,56.

– >

– >

Esse prêmio se deve a vários fatores: primeiro, a capacidade dessas empresas de acessar financiamento de mercado aberto de baixo custo; segundo, o entusiasmo dos investidores por apostas de alavancagem de criptomoedas; Em terceiro lugar, o mercado considera essas empresas como uma transportadora para ampliar os retornos das ações.

Quando o preço das ações está acima do NAV, o efeito de diluição sobre os acionistas para cada US$ 1 arrecadado é menor do que o incremento no valor das compras de ativos, criando um ciclo virtuoso. Em 2025, empresas públicas e investidores adquiriram cumulativamente mais de 157.000 Bitcoins, avaliados em mais de US$ 16 bilhões, alimentando ainda mais esse impulso. As ações da Metaplanet, Bitmine, SharpLink e outras tiveram ganhos significativos, muitas vezes superando os ganhos de preço de suas criptomoedas subjacentes.

(3) Alavancagem: Adicionando combustível

À medida que os prêmios persistem, os DATs geralmente amplificam os retornos por meio da alavancagem. Eles emitem títulos conversíveis ou ações adicionais para comprar mais ativos digitais, essencialmente tomando empréstimos contra valorização futura. A MicroStrategy, por exemplo, tem uso extensivo de notas conversíveis, e seu tamanho de dívida já representa 11% de seu NAV de Bitcoin.

Essa estratégia amplifica os ganhos em um mercado em ascensão, mas expõe a empresa a riscos significativos quando o mercado cai. A alavancagem reduz a resiliência de uma empresa a choques, potencialmente desencadeando chamadas de margem ou vendas forçadas. O fascínio é claro: em um mercado em ascensão, a alavancagem pode transformar ganhos modestos de criptomoedas em desempenho explosivo em ações. No entanto, a alta volatilidade inerente dos ativos digitais pode levar a um rápido encolhimento no valor dos ativos.

(4) Declínio inevitável: do prêmio ao desconto

Sabe-se que a alta volatilidade do mercado de criptomoedas cai ainda mais quando os preços das criptomoedas caem. Se os preços caírem muito rapidamente ou se a confiança do mercado nessas empresas enfraquecer, o prêmio para o NAV pode rapidamente se transformar em um desconto. As posições alavancadas podem agravar ainda mais esse problema: um declínio no NAV forçará as empresas a reduzir o risco, criando uma armadilha de volatilidade em que as apostas que, de outra forma, amplificariam os retornos, causarão maiores perdas aos detentores.

desconto no preço das ações em relação ao NAV significa que o mercado tem dúvidas sobre a capacidade da empresa de administrar ativos ou cobrir despesas operacionais durante períodos de queda dos valores dos ativos. Se nenhuma intervenção for tomada, haverá efeitos cascata: perda de confiança do investidor, aumento dos custos dos empréstimos e possíveis crises de liquidez.

(5) Opções na crise: três caminhos a seguir

Supondo que um DAT tenha reservas de caixa suficientes para cobrir as despesas operacionais, ele enfrenta três opções principais ao negociar com desconto no preço das ações:

1. Manter o status quo: A empresa continua a manter ativos e esperar que o mercado se recupere. Esse método preserva as participações em criptomoedas, mas pode levar à insatisfação dos acionistas a longo prazo, o que, por sua vez, exacerba o declínio nos preços das ações. A partir de agora, a Strategy manteve seu Bitcoin não vendido em vários mercados de baixa.

2. Aquisições de pares: Se o desconto for significativamente expandido, alguns compradores especulativos (geralmente outros DATs) podem adquirir a empresa a um preço baixo, essencialmente comprando seu token subjacente a um preço abaixo do valor de mercado. Isso promoverá a consolidação do setor, mas também liberará a demanda antecipadamente e enfraquecerá novos fluxos de compra, que também é um dos principais impulsionadores do rali atual.

3. Venda de ativos para recomprar ações: O conselho de administração da empresa pode vender alguns ativos digitais para recomprar ações para reduzir descontos e restaurar o preço das ações para NAV. Essa abordagem gerencia ativamente a dinâmica de prêmios e descontos, mas essencialmente vende criptomoedas quando o mercado está fraco.

Essas três opções destacam o frágil equilíbrio entre preservação de ativos e valor para o acionista.

(6) Pressão de venda: motivação e influência

DATs Os tomadores de decisão geralmente usam ações como principal forma de remuneração. Isso, ao mesmo tempo em que vincula seus interesses ao desempenho do preço das ações, também os leva a se inclinar para soluções de curto prazo. Como a riqueza pessoal está diretamente relacionada aos preços das ações, os conselhos estão sob grande pressão para escolher uma estratégia que combine a venda de ativos com a recompra de ações quando os preços das ações são descontados.

Essa estrutura de incentivos pode levar as empresas a priorizar a paridade de NAV de curto prazo em vez de aderir a uma estratégia de holding de longo prazo, levando a decisões precipitadas que vão contra a lógica dos ativos de reserva originais. Os críticos argumentam que esse mecanismo é semelhante ao ciclo histórico de ativos "boom-to-bust", onde as apostas alavancadas acabam entrando em colapso de forma trágica. Se várias empresas escolherem essa estratégia ao mesmo tempo, isso pode desencadear um efeito cascata e levar a uma turbulência mais ampla no mercado.

(7) Amplo impacto

O processo de mudança dos preços das ações dos DATs de prêmio para desconto pode ter um impacto profundo nos preços subjacentes das criptomoedas, muitas vezes formando um ciclo de feedback negativo: quando as empresas vendem tokens para recomprar ações ou cobrir alavancagem, elas injetam oferta adicional em um mercado já em queda, exacerbando ainda mais as quedas de preços. Por exemplo, analistas bancários alertam que, se o preço do Bitcoin cair mais de 22% em relação ao preço médio de compra das empresas, isso poderá desencadear uma venda forçada.

Isso desencadeia o risco sistêmico: as ações de grandes detentores podem influenciar a dinâmica do mercado, amplificar a volatilidade e potencialmente levar a liquidações em cascata. No entanto, alguns dados mostram que as participações corporativas têm menos impacto direto nos preços, e o mercado pode superestimar a influência das empresas de bibliotecas de ativos digitais.

Ainda assim, em um ecossistema altamente alavancado, a venda sinérgica pode deprimir ainda mais os valores dos ativos, desencorajar a entrada de novos players e prolongar os ciclos de mercado em baixa. À medida que a tendência DAT amadurece, sua onda de desenrolamento pode testar a resiliência de todo o mercado de criptomoedas, transformando o boom de ativos de reserva de hoje em um conto de advertência para o futuro.

(8) Qual token será mais afetado pela transformação do desconto?

Desde o início de 2025, os DATs focados em Ethereum surgiram como players significativos no ecossistema de criptomoedas. Eles acumulam participações significativas em Ethereum (ETH) por meio de financiamento no mercado aberto. Embora isso eleve os preços do Ethereum durante os mercados em alta, o padrão apresenta riscos adicionais em um mercado em baixa: quando os preços das ações dos DATs passarem de NAV premium para NAV com desconto, os conselhos estarão sob pressão para vender Ethereum para financiar recompras de ações ou cobrir despesas operacionais, o que pode exacerbar ainda mais o declínio do preço do Ethereum. A seguir, analisaremos o possível fundo de preço do Ethereum em tais cenários com base no histórico

(9) Antecedentes históricos: a tendência

de DAT do Ethereum O primeiro anúncio de DAT focado em Ethereum foi feito pela BioNexus Gene Lab Corporation em 5 de março de 2025, marcando a transformação oficial da empresa listada na Nasdaq em uma empresa de estratégia de ativos Ethereum. Antes disso, em 4 de março de 2025, o Ethereum fechou em torno de US$ 2.170, um preço que reflete a consolidação do mercado em meio à incerteza generalizada após a corrida de touros de 2024.

Em 21 de agosto de 2025, o preço do Ethereum estava em torno de US$ 4.240, um aumento de cerca de 95% em relação ao preço anterior ao anúncio. Em comparação, o BTC subiu apenas 28% durante o mesmo período. Além disso, a taxa de câmbio ETH/BTC também atingiu uma alta em 2025 (acima de 0,037), destacando o desempenho superior do Ethereum.

A ascensão do Ethereum é impulsionada por vários fatores, incluindo entradas de ETFs Ethereum à vista (mais de US$ 9,4 bilhões desde junho), aumento da adoção institucional e compras corporativas da própria tendência DAT. No entanto, uma parte significativa desse rali decorre de influxos especulativos vinculados à narrativa DAT, tornando-o propenso a recuos.

(10) A proporção

DAT Desde que o anúncio da BioNexus iniciou a onda Ethereum DAT, as empresas listadas começaram a acumular ativamente o Ethereum como um ativo de reserva. Em agosto de 2025, aproximadamente 69 entidades detinham mais de 4,1 milhões de Ethereum, avaliados em aproximadamente US$ 17,6 bilhões. Os principais participantes incluem: BitMine Immersion Technologies (líder do setor com US$ 6,6 bilhões em participações em 18 de agosto), SharpLink (728.804 ETH), ETHZilla (aproximadamente 82.186 ETH), Coinbase e Bit Digital.

Essas empresas detêm mais de 3% da oferta total da Ethereum. Desde que a tendência do Ethereum DAT começou em março de 2025. Anteriormente, poucas empresas listadas usavam o Ethereum como ativo de reserva, como as participações em Ethereum da Coinbase, que eram usadas principalmente para operações em vez de reservas estratégicas. Esses 3,4% das posições são basicamente novas aquisições após o início da tendência DAT. Quando contabilizadas em participações institucionais e de ETF, as participações institucionais da Ethereum representam cerca de 8,3% da oferta total, mas a principal força motriz acumulada recentemente ainda é a compra corporativa relacionada ao DAT.

(11) Quando o preço das ações da DATs é descontado, prevê-se que

Durante os mercados em alta, os preços das ações dos DATs normalmente têm um prêmio em relação ao NAV; No entanto, em um mercado em baixa, o prêmio original pode reverter para um desconto de 20% a 50%, desencadeando três caminhos de enfrentamento: manter o status quo, ser adquirido e vender ativos para recomprar ações. Como a remuneração dos executivos está vinculada às ações, eles preferem reduzir o desconto vendendo Ethereum, o que injeta oferta adicional no mercado. Para o Ethereum, essa liquidação pode criar um ciclo de feedback negativo, especialmente considerando as características de participação concentrada de algumas empresas que detêm grandes quantidades de Ethereum.

1. Cenário de referência (pequeno desconto, liquidação parcial)

Se o Ethereum entrar em uma fase de correção devido a fatores macro (como aumento das taxas de juros) e o preço das ações dos DATs cair para um desconto de 10% a 20%, as empresas podem vender de 5% a 10% de suas participações em Ethereum (aproximadamente 205.000 a 410.000 ETH, avaliadas em US$ 870 milhões a US$ 1,74 bilhão a preços atuais) para levantar fundos para recompras de ações. O volume médio diário de negociação do Ethereum é de cerca de US$ 15 bilhões a US$ 20 bilhões, então essa parte da liquidação pode trazer uma pressão de queda de 5% a 10%, reduzindo o preço para US$ 3.600-3.800 (queda de 10% a 15% em relação aos atuais US$ 4.240). Esse cenário pressupõe que a empresa venda gradualmente por meio de negociações de balcão (OTC) para minimizar a derrapagem.

2. Cenário grave (grande desconto, venda coordenada)

Se o mercado de criptomoedas entrar em um mercado de baixa completo (o prêmio desaparece completamente e o desconto se expande para 30% -50%), vários DATs podem iniciar a liquidação ao mesmo tempo - especialmente se posições alavancadas (como títulos conversíveis) os forçarem a reduzir o risco. Se 20% a 30% das participações corporativas em Ethereum (aproximadamente 820.000 a 1,23 milhão de ETH, no valor de US$ 3,5 bilhões a US$ 5,2 bilhões) inundarem o mercado em algumas semanas, isso poderá romper a capacidade de carga de liquidez do mercado e fazer com que o preço caia de 25% a 40%. Nesse momento, o preço do Ethereum pode cair para US$ 2.500-3.000, próximo ao nível anterior ao início da tendência DAT, mas não recuar completamente - graças ao suporte financeiro de ETFs e ao crescimento on-chain (por exemplo, o volume médio diário de negociação do Ethereum atingiu 1,74 milhão no início de agosto). Referindo-se a casos históricos em que as vendas institucionais amplificaram as perdas no mercado de baixa de 2022, a volatilidade do Ethereum pode se intensificar ainda mais, considerando a atual concentração de participações corporativas em 3,4%.

3. Pior cenário (liquidação total)

Se o escrutínio regulatório se intensificar (como a SEC dos EUA tomando medidas contra empresas de tesouraria) ou uma crise de liquidez estourar, forçando as empresas a vender Ethereum em grande escala (possivelmente vendendo mais de 50% de suas posições, ou seja, mais de 2 milhões de ETH), o preço pode despencar para US$ 1.800-2.200, apagando completamente os ganhos após o início da tendência DAT e testando a baixa de 2025. No entanto, a probabilidade de esse cenário ocorrer é baixa devido ao fato de que as aquisições de pares podem absorver parte da oferta, e as participações em ETFs que respondem por 8% da oferta total também podem fornecer algum amortecedor.

As previsões acima levaram em consideração melhorias nos fundamentos do Ethereum, como a aquisição cumulativa de 200.000 ETH por baleias no segundo trimestre de 2025, mas ainda destacam riscos específicos associados ao DAT. Em última análise, a magnitude do declínio do preço do Ethereum depende do tamanho da liquidação, da profundidade do mercado e dos catalisadores externos, mas em um cenário de liquidação impulsionado por descontos, é razoável que o preço caia para a faixa de US$ 2.500 a US$ 3.500, o que também expõe a vulnerabilidade do padrão DAT.

Isenção de responsabilidade:

O conteúdo deste artigo não representa as opiniões do ChainCatcher, e as opiniões, dados e conclusões neste artigo representam as opiniões pessoais do autor original ou dos entrevistados, e o compilador mantém uma atitude neutra e não endossa sua precisão. Não constitui aconselhamento ou orientação em nenhuma área de especialização e deve ser usado com cautela com base em julgamento independente. Esta compilação é limitada a fins de compartilhamento de conhecimento, e os leitores são solicitados a cumprir estritamente as leis e regulamentos de sua região e não participar de nenhuma atividade financeira ilegal.

Link original