Da ilusão de crescimento à realidade do fluxo de caixa: quando as recompras se tornam a narrativa coletiva das altcoins

Original | Odaily Planet Daily (@OdailyChina).

Autor | Dingdong (@XiaMiPP).

Em 19 de junho, o CEO e fundador Humayun Sheikh anunciou o lançamento de um programa de recompra massivo: a Fetch Foundation unirá várias exchanges e formadores de mercado para impulsionar uma recompra total de tokens FET de US$ 50 milhões. Por trás disso está o suporte subjacente trazido pelo crescimento contínuo da demanda por sua plataforma de proxy e aplicativos ASI-1. "Os FETs estão atualmente subvalorizados pelo mercado." Ele disse sem rodeios.

Este programa de recompra não é um caso isolado, mas uma tendência que se tornou cada vez mais evidente na trilha das altcoins nos últimos meses. Os fundos estão fluindo para o BTC, e o ETH recentemente recuperou o favor das baleias e instituições, mas o volume de negociação do mercado de altcoin despencou, o sentimento do investidor enfraqueceu e as partes do projeto parecem ter entrado em um "modo difícil de sobrevivência" coletivo: no contexto de financiamento difícil e avaliações cada vez menores, como sobreviver e como contar uma história em que se pode acreditar se tornou um tópico comum na frente de cada projeto.

As recompras de tokens estão se tornando uma resposta comum para mais e mais projetos.

A lógica da recompra sob a narrativa de sobrevivência

Se o tema principal do mercado em alta é a "história de crescimento", então o mercado em baixa é sobre a "força do fluxo de caixa". A recompra de tokens é uma extensão natural dessa lógica: usar os fundos próprios do projeto para recomprar tokens em circulação, por um lado, reduzir a pressão de venda do mercado e estabilizar o preço da moeda; Por outro lado, é também uma espécie de declaração externa: "Ainda somos capazes e confiantes". ”

Nesse processo, a recompra não é apenas uma operação de mercado, mas também um mecanismo de "autocertificação" no nível financeiro. Somente quando um projeto tem renda e reservas suficientes, ele pode ousar sacar dinheiro real para "apostar" em seu futuro. Para os investidores, esse comportamento em si é um endosso do valor do projeto.

Mas, por causa disso, apenas um pequeno número de projetos pode realmente continuar a ser recomprado. A maioria dos projetos só pode pendurar "recompras" em propostas de governança ou roteiros e acabar sem mais. Como o mecanismo de recompra é projetado, se é queimado e se está bloqueado é importante, mas o núcleo é sempre se você tem uma renda real, estável e sustentável.

O programa de recompra da Fetch.ai decorre do aumento no uso de suas plataformas ASI-1 e proxy. O valor da plataforma está subindo, mas o preço do token está estagnado. Os US$ 50 milhões em financiamento das reservas da Fundação podem não ser suficientes para reescrever a curva de preços do FET, mas o mais importante é que, se o plano se concretizar, ele quebrará o estereótipo do mercado de "falta de fluxo de caixa" de um projeto.

Quem está comprando de volta?

Após 2024, vários projetos estabelecidos foram lançados e até implementaram programas de recompra. Embora a abordagem das recompras varie, a motivação por trás delas é altamente consistente: alavancar a confiança com o fluxo de caixa.

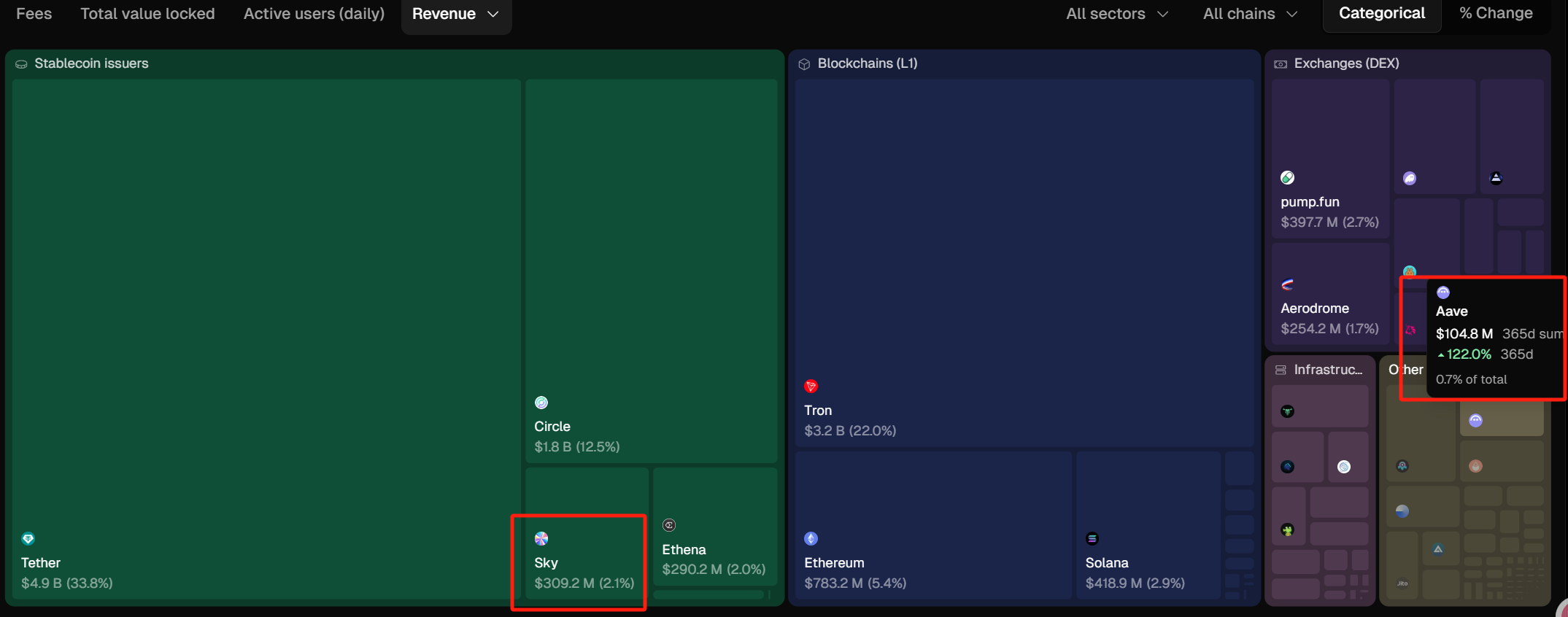

Em 9 de abril de 2025, a proposta de recompra da Aave foi aprovada com 99,63% de apoio. O plano completo para a proposta é recomprar US$ 1 milhão por semana nos próximos seis meses, com a primeira recompra começando em 10 de abril. Desde o lançamento do mecanismo de recompra de taxas de protocolo, a Aave DAO tem executado continuamente um programa de recompra semanal de US$ 1 milhão. Os dados mais recentes mostram que o acordo gastou US$ 10 milhões acumulados para recomprar 50.000 AAVE, com um preço de custo médio de US$ 199,74. Ao preço de mercado atual de US$ 264, essa parte da reserva do Tesouro gerou aproximadamente US$ 3 milhões em ganhos não realizados. Esta não é apenas uma operação de capital, mas também um reflexo da execução e da saúde do fluxo de caixa da estrutura de governança da Aave DAO. (Leitura adicional: "Revisão do modelo econômico Aave: mecanismo anti-GHO + recompra de tokens, ajudando a AAVE a subir 20%").

Por outro lado, os 2 milhões de dólares que a Sky (anteriormente conhecida como MakerDAO) co-criou Rune transferiram para o endereço de recompra foram usados para recomprar a SKY. Desde 4 de junho, a Rune usou um total de 2,33 milhões de dólares para recomprar 30,227 milhões de SKY, representando cerca de 1,4% de sua oferta circulante, com um preço médio de recompra de cerca de US$ 0,077.

Em 14 de fevereiro, a Jupiter anunciou que 50% de todas as taxas de contrato seriam usadas para recomprar JUPs com um bloqueio de três anos, com a recompra começando oficialmente em 17 de fevereiro. A partir de agora, as recompras da JUP valem cerca de US$ 25 milhões.

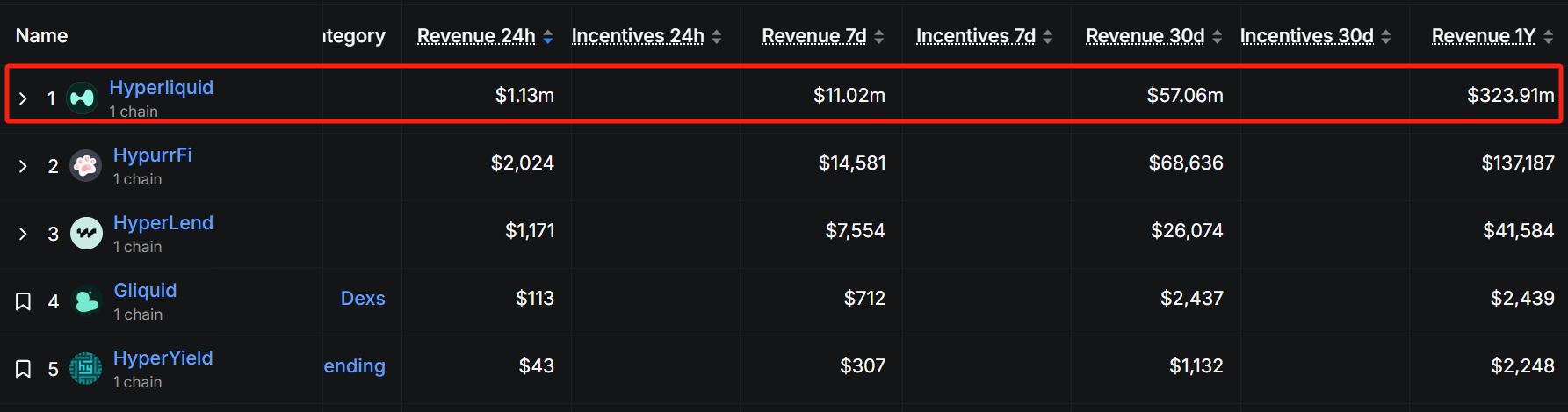

A Hyperliquid está iniciando uma recompra desde 20 de março, usando 50% a 100% da receita de sua plataforma para recomprar tokens HYPE, com a maioria dos tokens recomprados sendo queimados para reduzir a circulação. De acordo com os dados de recompra, nos últimos 30 dias, seu valor de recompra atingiu cerca de US$ 55 milhões, e o valor médio diário de recompra pode chegar a US$ 1,83 milhão, com base nesses dados, a recompra trimestral pode chegar a US$ 165 milhões, e o volume de recompra é de cerca de 4,46 milhões de acordo com o preço atual do HYPE em US$ 37, representando cerca de 1,3% de sua oferta circulante (333 milhões).

A julgar pelos dados do TokenTerminal, a receita anual da Sky atingiu cerca de US$ 310 milhões e, na faixa de stablecoin, a receita anual é menor apenas do que a do Tether e do Circle. É claro que, em termos de escala de receita, ainda existe uma lacuna intransponível entre stablecoins centralizadas e descentralizadas. A receita da Aave no ano passado foi de cerca de US$ 100 milhões, ocupando o primeiro lugar na faixa de empréstimos.

A julgar pelos dados defillama.com, a receita anualizada da Jupiter é de cerca de US$ 30 milhões. Vale a pena notar que o Hyperliquid, apesar de ser um projeto DeFi emergente, já gerou US$ 320 milhões em receita no ano passado. Para obter mais informações, leia "Com um volume total de negociação de US$ 1,5 trilhão no topo do trono do contrato on-chain, o Hyperliquid (HYPE) é o próximo SOL?" 》

epílogo

As recompras de tokens não são uma panacéia, mas são um ponto de entrada narrativo eficaz em um ciclo de escassa confiança. Em vez de continuar a confiar em "visão" e "roteiro" vazios para "capacitar", é melhor recuperar a atenção do mercado com uma estrutura de receita sólida e ações financeiras claras.

A verdadeira competição não é mais o tamanho da história que você conta, mas se você pode viver para contar o dia em que ela é realizada.