EigenLayer e Ether.fi se transformaram, onde é o próximo ponto de aterrissagem da faixa de re-promessa?

Título original: "EigenLayer, Ether.fi transformado e, em seguida, prometeu narrativa amarela? Autor original

: Fada, ChainCatcher

No primeiro semestre de 2024, o conceito de renda secundária desencadeou um mercado em ebulição, e o "re-staking" já se tornou o tópico central que varreu o ecossistema de criptomoedas. Com a ascensão do EigenLayer, projetos como Ether.fi e Renzo surgiram um após o outro, e os tokens de re-staking (LRTs) floresceram em todos os lugares.

No entanto, agora os dois principais projetos da pista optaram por se transformar:

Ether.fi anunciou sua transformação em um novo banco de criptomoedas (Neobank) e planeja lançar cartões de dinheiro e serviços de staking para usuários nos Estados Unidos;

A Eigen Labs anunciou uma demissão de 25% de sua força de trabalho, reorganizando seus recursos e concentrando-se totalmente em seu novo produto, o EigenCloud.

A outrora quente "re-promessa" está agora inaugurando um ponto de virada. O ajuste estratégico das duas empresas líderes indica que essa trilha está falhando?

Emergência, lança e compensação

Nos últimos anos, a trilha de re-pledge experimentou um ciclo de teste de conceito para influxo intensivo de capital.

De acordo com dados da RootData, mais de 70 projetos nasceram na trilha de re-promessa. O EigenLayer do ecossistema Ethereum é o primeiro projeto a trazer o modelo ReStaking para o mercado e gerou uma explosão coletiva de protocolos de repledge de liquidez, como Ether.fi, Renzo e Kelp DAO. Posteriormente, novos projetos de arquitetura como Symbiotic e Karak também apareceram um após o outro.

Em 2024, o número de eventos de arrecadação de fundos subiu para 27, atraindo quase US$ 230 milhões em todo o ano, tornando-se uma das pistas mais quentes do mercado de criptomoedas. Entrando em 2025, o ritmo de financiamento começará a desacelerar e o calor geral da pista esfriará gradualmente.

Ao mesmo tempo, o embaralhamento da faixa acelerou. Até agora, 11 projetos, incluindo Moebius Finance, goTAO e FortLayer, foram encerrados e a bolha inicial foi gradualmente eliminada.

Atualmente, a EigenLayer ainda é o player dominante na pista, com um TVL de cerca de US$ 14,2 bilhões, respondendo por mais de 63% da participação de mercado do setor. Em seu ecossistema, a Ether.fi tem cerca de 75% da participação, enquanto a Kelp DAO e a Renzo têm 12% e 8,5%, respectivamente.

Ausência de peso narrativa: um sinal de resfriamento por trás dos dados

A partir de hoje, o TVL total do protocolo de restaking é de aproximadamente US$ 22,4 bilhões, uma queda de 22,7% em relação ao pico histórico de cerca de US$ 29 bilhões em dezembro de 2024. Embora o volume geral de lock-ups ainda seja alto, o ímpeto de crescimento do re-staking mostrou sinais de desaceleração.

Fonte: Defillama

O declínio na atividade do usuário foi ainda mais significativo. De acordo com o The Block, o número de depositantes ativos diários para re-staking de liquidez Ethereum despencou de um pico de milhares em julho de 2024 para pouco mais de 30 atualmente, enquanto o número de endereços de depósito únicos diários para EigenLayer caiu para um dígito.

Fonte: O Bloco

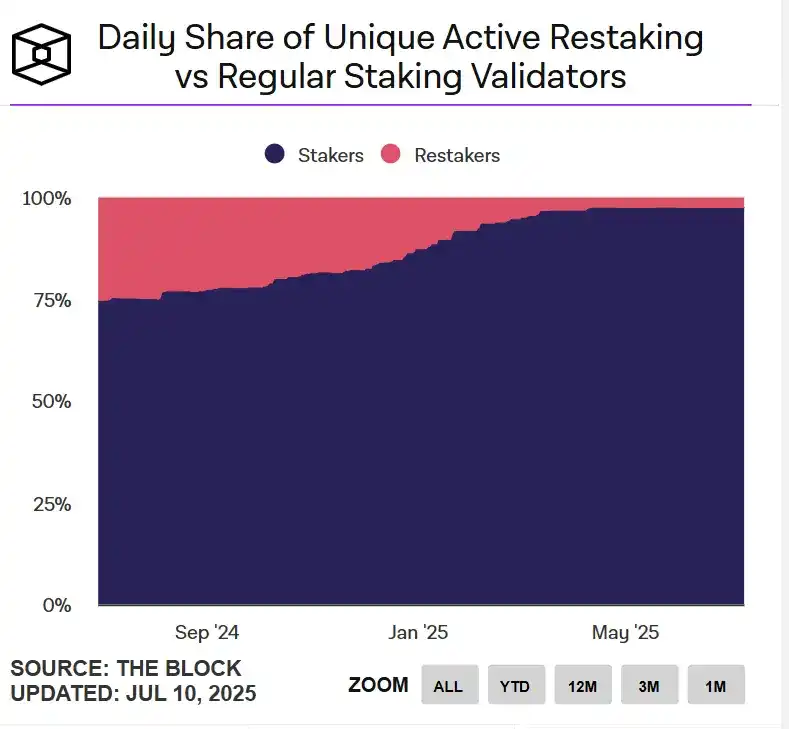

Do ponto de vista do validador, o apelo do restaking também está diminuindo. Atualmente, o Ethereum tem menos de 3% dos validadores de re-staking ativos diários em comparação com os validadores de staking regulares.

Além disso, os preços simbólicos de projetos como Ether.fi, EigenLayer e Puffer recuaram mais de 70% em pontos altos. No geral, embora a faixa de re-pledge ainda mantenha um certo volume, a atividade do usuário e o entusiasmo pela participação diminuíram significativamente, e a ecologia está caindo em um estado de "ausência de peso". O efeito narrativo enfraqueceu e o crescimento da pista entrou em um período de gargalo.

Transformação do projeto principal: não pode mais fazer o negócio?

Quando o "dividendo do período de airdrop" desaparece e o calor da pista diminui, a curva de rendimento previsível tende a se achatar e os projetos de re-staking terão que enfrentar a tortura: como a plataforma pode alcançar um crescimento de longo prazo?

Ether.fi, por exemplo, ganhou mais de US$ 3,5 milhões em dois meses consecutivos no final de 2024, caindo para US$ 2,4 milhões em abril de 2025. Na realidade da desaceleração do ímpeto de crescimento, pode ser difícil para uma única função de re-staking apoiar uma história de negócios completa.

Foi também em abril que a Ether.fi começou a expandir seus limites de produtos e se transformar em um "novo banco de criptomoedas", construindo um ciclo fechado de operações financeiras por meio de cenários do mundo real, como "pagamento de contas, folha de pagamento, poupança e consumo". A combinação de duas faixas de "cartão de dinheiro + re-penhor" tornou-se um novo mecanismo para tentar ativar a aderência e a retenção do usuário.

Diferente do "avanço da camada de aplicativo" do Ether.fi, o EigenLayer opta por refatorar mais no nível estratégico da infraestrutura.

Em 9 de julho, a Eigen Labs anunciou que demitiria cerca de 25% de sua força de trabalho e concentraria seus recursos no EigenCloud, uma nova plataforma de desenvolvimento de produtos, que atraiu um novo investimento de US$ 70 milhões da a16z. O EigenCloud integra EigenDA, EigenVerify e EigenCompute na tentativa de fornecer uma infraestrutura de confiança comum para aplicativos on-chain e off-chain.

As transformações de Ether.fi e EigenLayer, embora tenham caminhos diferentes, apontam essencialmente para duas soluções para a mesma lógica: mudar o "re-staking" de uma narrativa de ponto final para um "módulo de inicialização" e de um fim em si mesmo para um meio de construir sistemas de aplicação mais complexos.

O re-staking não está morto, mas seu "modelo de crescimento de thread único" pode ser difícil de continuar. Somente quando incorporado a uma narrativa de aplicativo mais escalável, ele pode ter a capacidade de continuar a atrair usuários e capital.

O design do mecanismo da faixa de re-pledge para acender o entusiasmo do mercado com "renda secundária" agora está procurando um novo ponto de aterrissagem e vitalidade em um mapa de aplicação mais complexo.

Link para o artigo original