DeFi Lego Games: Desmistificando as dezenas de bilhões de volantes de crescimento de Ethena, Pendle e Aave

Escrito por Shaunda Devens, analista da Blockworks Research

Compilado por: Yuliya, PANews

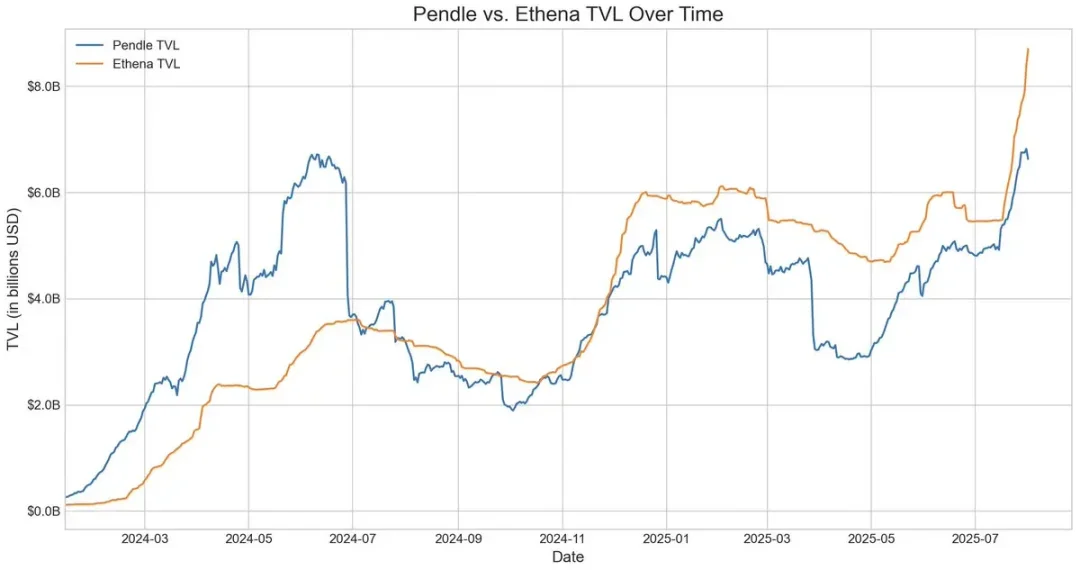

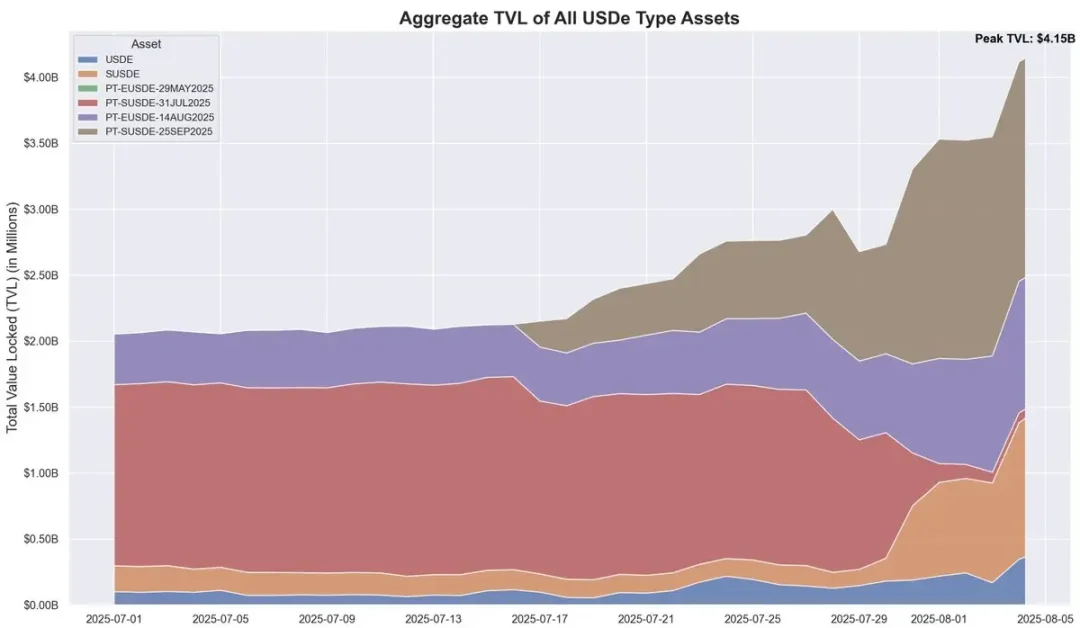

Nos últimos 20 dias, a oferta descentralizada de stablecoin USDe da Ethena aumentou em aproximadamente US$ 3,7 bilhões, impulsionada principalmente pela estratégia circular Pendle-Aave PT-USDe. Atualmente, Pendle tem cerca de US$ 4,3 bilhões bloqueados (60% do USDe) e Aave depositou cerca de US$ 3 bilhões. Este artigo detalhará o mecanismo do ciclo PT, os impulsionadores do crescimento e os riscos potenciais.

Mecânica central do USDe e volatilidade do rendimento

USDe é uma stablecoin descentralizada atrelada ao dólar americano cujo preço não é ancorado por moedas fiduciárias tradicionais ou criptoativos, mas por hedge delta-neutro no mercado de contratos perpétuos. Em suma, o protocolo se protege contra a volatilidade do preço do ETH mantendo o ETH à vista comprado enquanto vende a descoberto a mesma quantidade de contratos perpétuos de ETH. Esse mecanismo permite que o USDe estabilize algoritmicamente seu preço e capture o rendimento de duas fontes: rendimento de staking no ETH à vista e taxas de financiamento no mercado futuro.

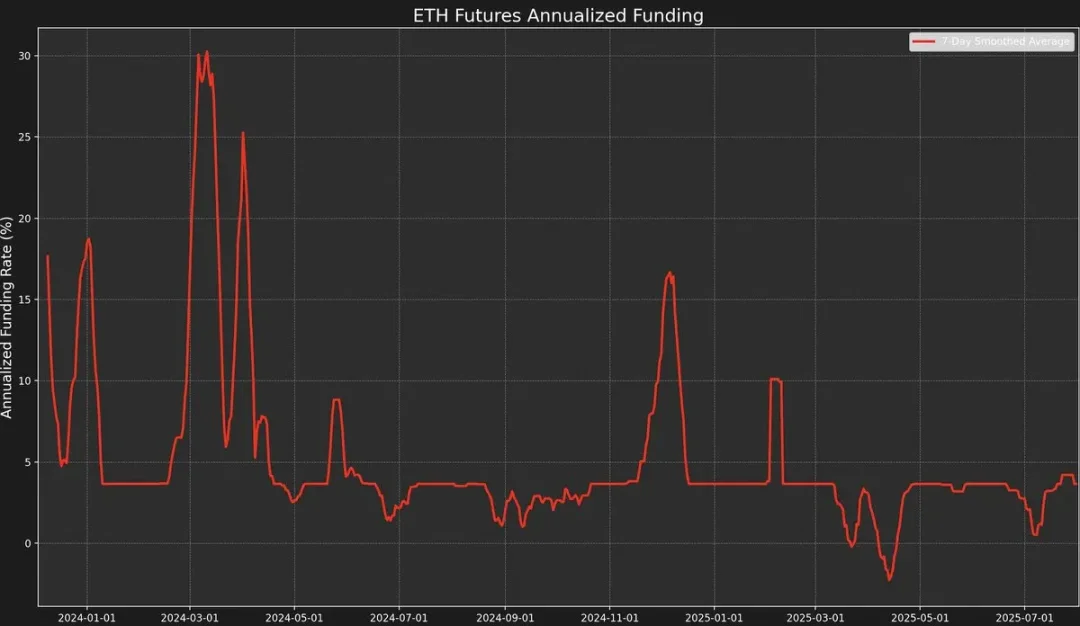

No entanto, a estratégia tem alta volatilidade de rendimento porque o rendimento depende da taxa de financiamento. A taxa de financiamento é determinada pelo prêmio ou desconto entre o preço do contrato perpétuo e o preço à vista do ETH subjacente (o "Preço de Referência").

Quando o sentimento do mercado é otimista, os traders se concentram na abertura de ordens longas de alta alavancagem, empurrando o preço do contrato perpétuo acima do preço de referência, resultando em uma taxa de financiamento positiva. Isso atrairá os formadores de mercado para o hedge, vendendo contratos perpétuos e comprando no local.

No entanto, as taxas de financiamento nem sempre são positivas.

Quando o sentimento do mercado é de baixa, um aumento nas posições vendidas pode empurrar o preço dos contratos perpétuos de ETH abaixo do preço de referência, fazendo com que a taxa de financiamento fique negativa.

Por exemplo, o recente prêmio à vista AUCTION-USDT formado por contratos perpétuos de compra e venda à vista resultou em uma taxa de financiamento de 8 horas de -2% (aproximadamente 2195% anualizada).

Os dados mostram que o USDe tem um retorno anualizado de cerca de 9,4% até agora em 2025, mas o desvio padrão também atingiu 4,4 pontos percentuais. É essa flutuação acentuada nos ganhos que deu origem a uma necessidade urgente de um produto com retornos mais previsíveis e estáveis.

Conversão e limitações de renda fixa de Pendle

Pendle é um protocolo AMM (formador de mercado automatizado) que divide ativos com rendimento em dois tokens:

-

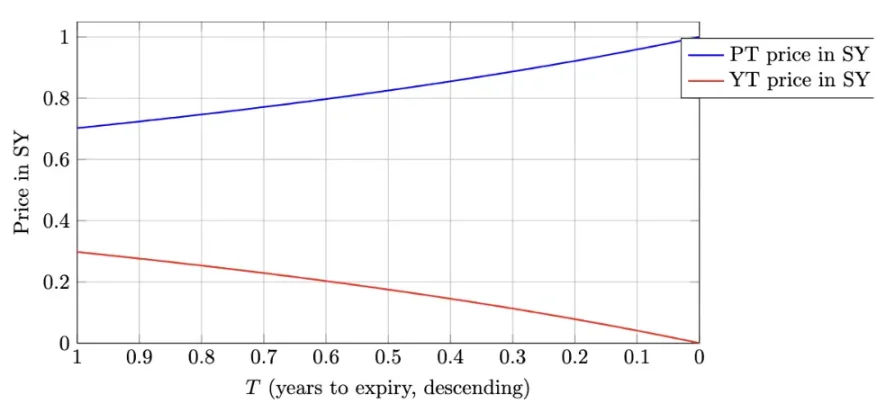

Token Principal (PT - Token Principal): Representa o valor principal que pode ser resgatado em uma determinada data no futuro. Ele é negociado com desconto, semelhante aos títulos de cupom zero, e seu preço reverte gradualmente ao seu valor de face (como 1 USDe) ao longo do tempo.

-

Yield Token (YT - Yield Token): Representa todos os rendimentos futuros gerados pelo ativo subjacente antes da data de vencimento.

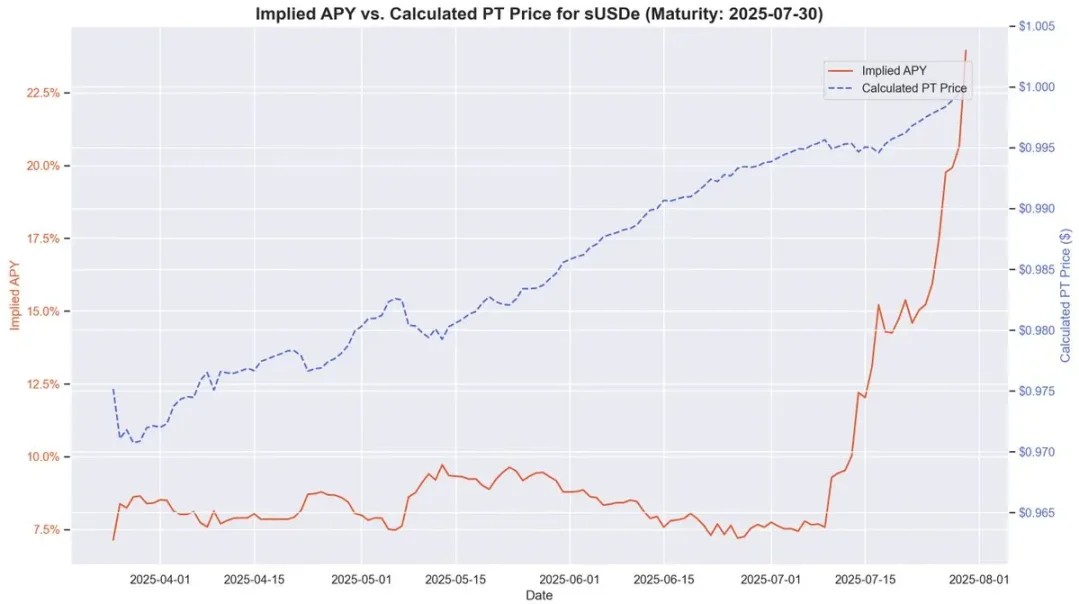

No caso de PT-USDe com vencimento em 16 de setembro de 2025, os tokens PT normalmente são negociados abaixo de seu valor de face no vencimento (1 USDe), semelhante aos títulos de cupom zero. A diferença entre o preço atual do PT e seu valor nominal até o vencimento, ajustado pelo tempo de vencimento restante, reflete o rendimento percentual anualizado implícito (ou seja, YT APY).

Essa estrutura oferece aos detentores de USDe a oportunidade de se proteger contra flutuações de ganhos enquanto travam um APY fixo. Durante períodos de altas taxas históricas de financiamento, o APY desse método pode exceder 20%; O rendimento atual é de cerca de 10,4%. Além disso, os tokens PT também podem receber até 25x o bônus SAT do Pendle.

Pendle e Ethena, portanto, formam um relacionamento altamente complementar. Atualmente, a Pendle tem um TVL total de US$ 6,6 bilhões, dos quais cerca de US$ 4,01 bilhões (cerca de 60%) vêm do mercado USDe da Ethena. Pendle resolve a volatilidade dos ganhos do USDe, mas ainda tem eficiência de capital limitada.

Os compradores do YT podem acessar com eficiência a exposição ao rendimento, enquanto os detentores de PT devem bloquear US$ 1 em garantia para cada token PT ao vender a descoberto o rendimento flutuante, limitando os ganhos a spreads reduzidos.

Ajustes na arquitetura do Aave: abrindo caminho para estratégias circulares do USDe

As duas mudanças estruturais recentes da Aave permitiram o rápido desenvolvimento da estratégia circular USDe.

Primeiro, depois que a equipe de avaliação de risco apontou que os empréstimos em dólares americanos representam um risco significativo de liquidações em grande escala devido à desvinculação de preços, a Aave DAO decidiu atrelar o preço do dólar diretamente à taxa de câmbio do USDT. Essa decisão quase eliminou o risco de liquidação mais importante anterior, mantendo apenas o risco de taxa de juros inerente aos carry trades.

Em segundo lugar, a Aave começou a aceitar o PT-USDe de Pendle diretamente como garantia. Essa mudança é ainda mais profunda, pois aborda simultaneamente duas limitações anteriores: eficiência de capital insuficiente e retornos voláteis. Os usuários podem aproveitar os tokens PT para estabelecer posições alavancadas de taxa fixa, aumentando significativamente a viabilidade e a estabilidade das estratégias rotativas.

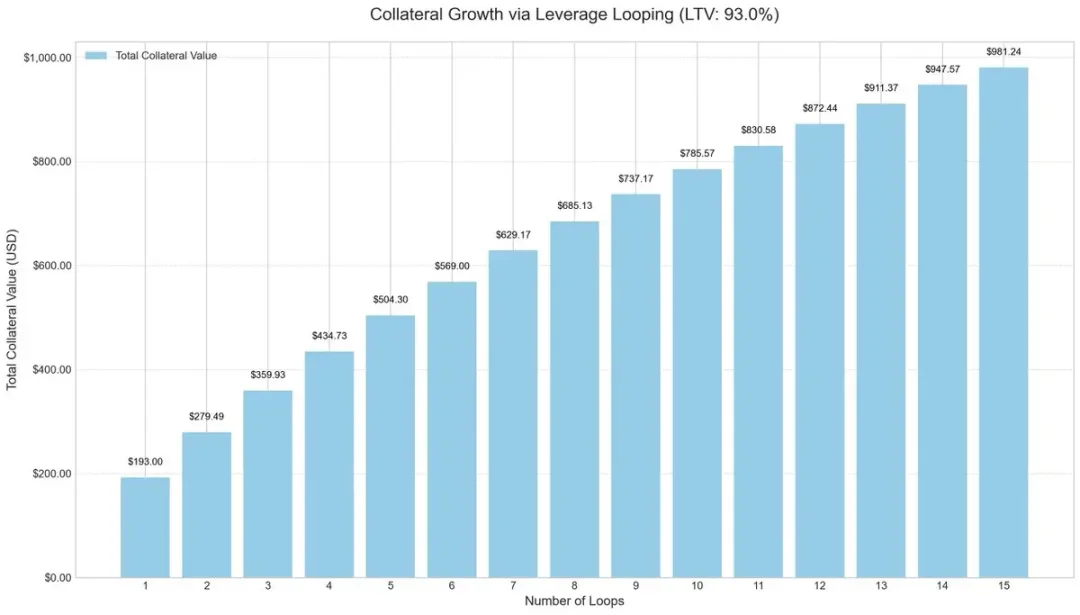

Modelagem de estratégia: arbitragem circular PT de alta alavancagem

Para melhorar a eficiência do capital, os participantes do mercado começaram a adotar estratégias de ciclo alavancado, um método comum de carry trade que aumenta os retornos por meio de empréstimos e depósitos repetidos.

O processo de operação é geralmente o seguinte:

-

Depósito sUSDe.

-

Tome emprestado USDC a uma relação empréstimo-valor (LTV) de 93%.

-

Câmbio de USDC emprestado de volta para sUSDe.

-

Repita as etapas acima para obter aproximadamente 10x a alavancagem efetiva.

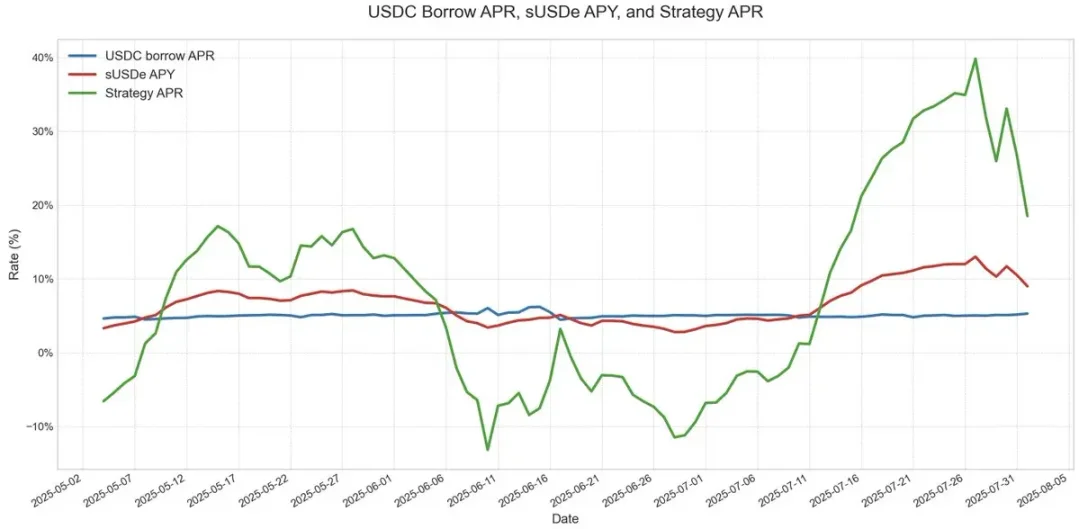

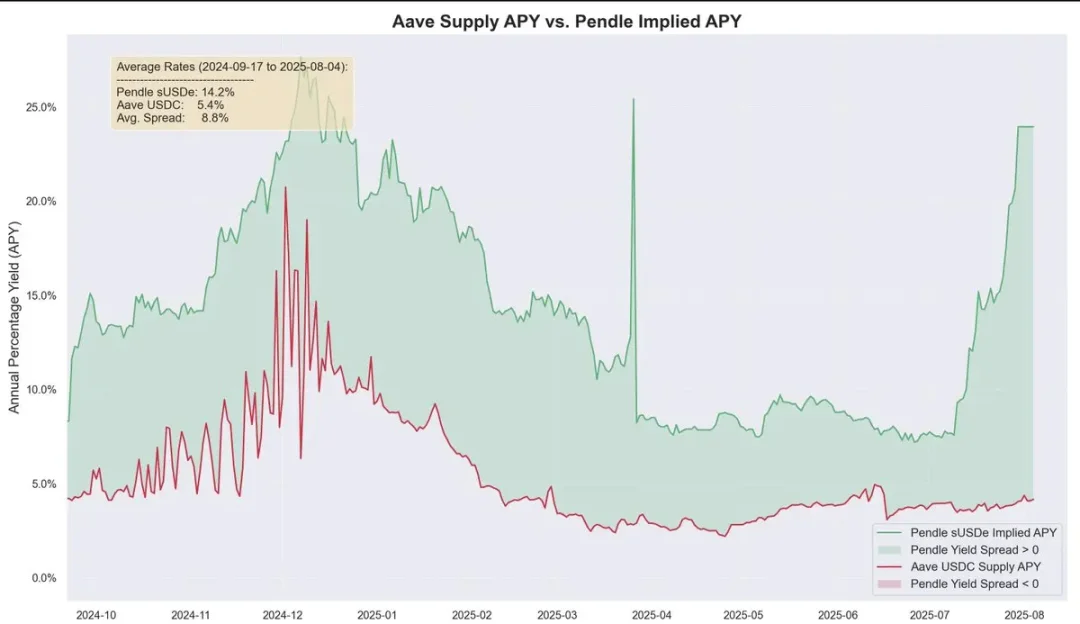

Essa estratégia de loop alavancado tornou-se popular em vários protocolos de empréstimo, especialmente no mercado USDe no Ethereum. Enquanto o rendimento anualizado do USDe for maior do que o custo do empréstimo do USDC, a negociação permanecerá altamente lucrativa. Mas quando os lucros despencarem ou as taxas de empréstimos subirem, os lucros serão rapidamente corroídos.

O principal risco era o design do oráculo. Posições de bilhões de dólares geralmente dependem de oráculos baseados em AMM, tornando-as vulneráveis diante da dissociação temporária de preços. Tais eventos, como os vistos na estratégia circular ezETH/ETH, podem desencadear liquidações em cadeia, forçando os credores a vender garantias com grandes descontos, mesmo que a garantia em si seja totalmente lastreada.

Precificação de garantias e espaço de arbitragem

Ao precificar a garantia PT, a Aave emprega um desconto linear com base no APY implícito PT e é baseado no preço ancorado em USDT. Semelhante aos títulos tradicionais de cupom zero, o token PT da Pendle se aproxima gradualmente de seu valor de face à medida que sua data de vencimento se aproxima. Por exemplo, no token PT que expira em 30 de julho, esse modelo de precificação reflete claramente seu preço se aproximando de 1 USDe ao longo do tempo.

Embora os preços do PT não correspondam exatamente ao valor nominal 1:1, e as flutuações de desconto de mercado ainda possam afetar os preços, seus retornos se tornam cada vez mais previsíveis à medida que o vencimento se aproxima. Isso é muito semelhante ao modelo de valorização de valor estável de títulos de cupom zero antes do vencimento.

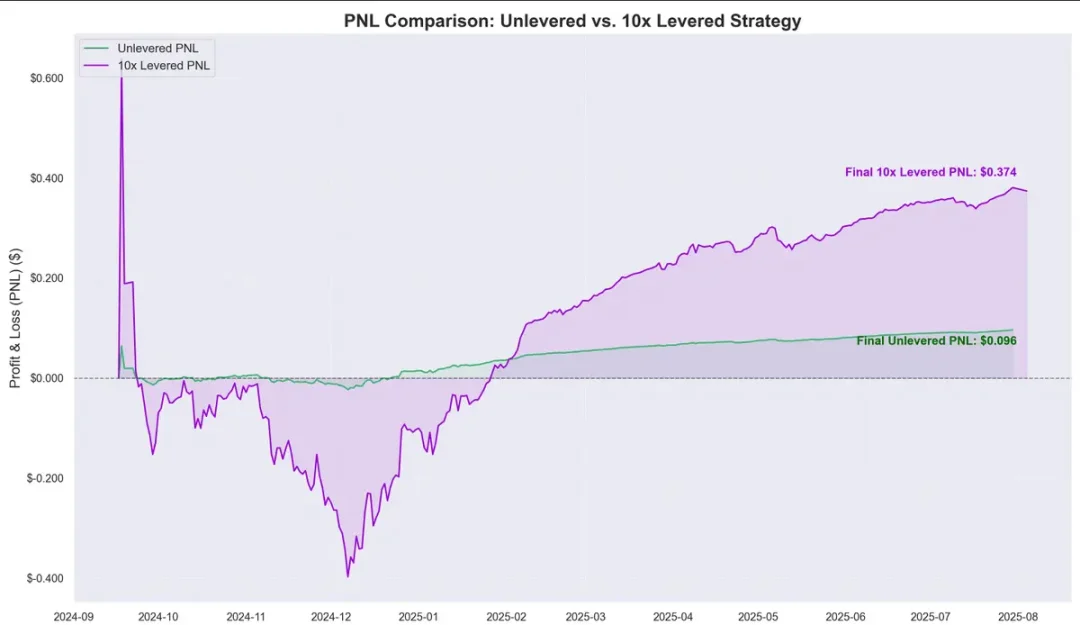

Dados históricos mostram que a valorização do preço do token PT em relação ao custo do empréstimo do USDC cria um claro espaço de arbitragem. A introdução de ciclos alavancados ampliou ainda mais essa margem de lucro, rendendo aproximadamente US$ 0,374 por US$ 1 depositado desde setembro do ano passado, com um rendimento anualizado de aproximadamente 40%.

Isso levanta uma questão crítica: essa estratégia circular equivale a retornos sem risco?

Riscos, ligações e perspectivas futuras

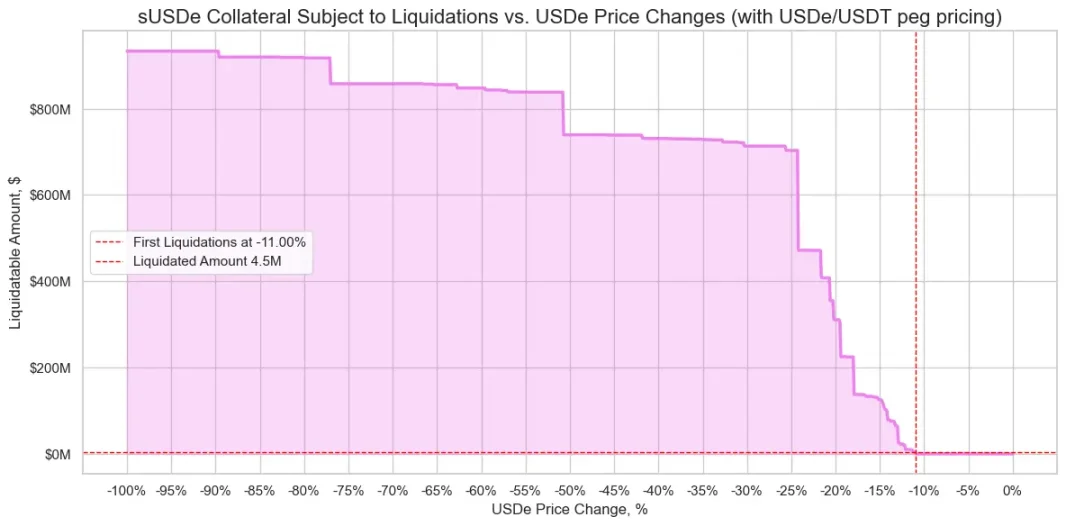

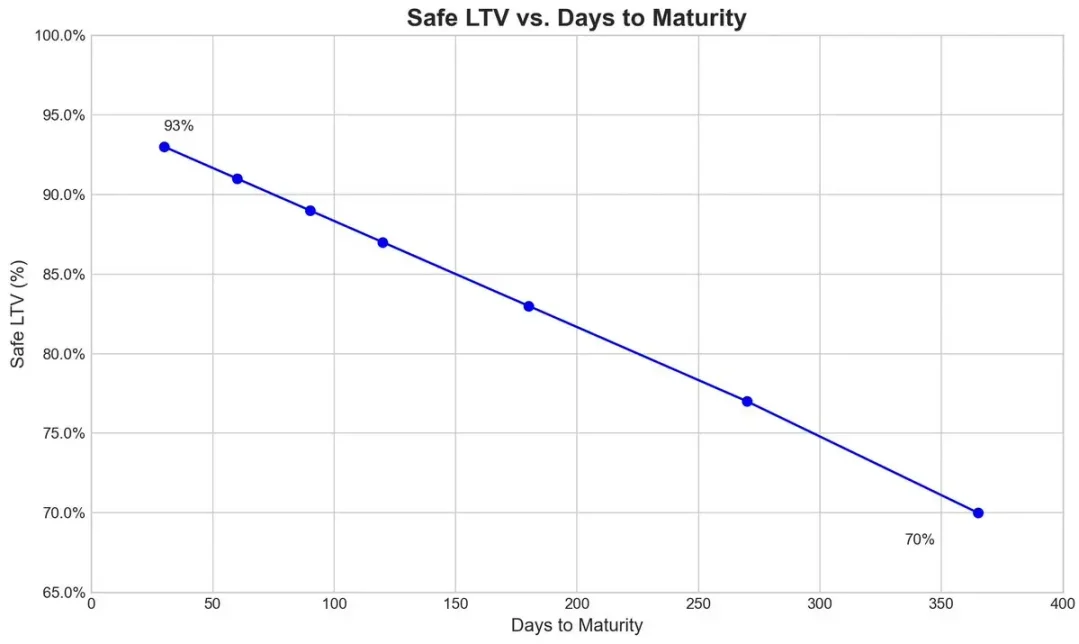

Historicamente, os retornos de Pendle têm sido significativamente maiores do que os custos de empréstimos ao longo do tempo, com um spread médio não alavancado de cerca de 8,8%. Sob o mecanismo de oráculo PT da Aave, o risco de liquidação é ainda mais reduzido. O mecanismo tem um preço mínimo e um kill switch. Uma vez acionado, o LTV (relação empréstimo-valor) cairá imediatamente para 0 e congelará o mercado para evitar o acúmulo de dívidas incobráveis.

No caso do símbolo de vencimento PT-USDe de setembro da Pendle, a equipe de risco define uma taxa de desconto inicial de 7,6% ao ano para seu oráculo e permite um desconto máximo de 31,1% (limite do disjuntor) sob extrema pressão do mercado.

O gráfico abaixo mostra o LTV de vários cofres (calculado pelo fato de que a liquidação é virtualmente impossível quando o desconto atinge o limite inferior do kill switch, de modo que a garantia PT permanece acima do limite de liquidação o tempo todo).

A interconexão dos ecossistemas

Como a Aave subscreve USDe e seus derivativos pelo mesmo valor que o USDT, os participantes do mercado podem executar estratégias circulares em grande escala, mas também torna a Aave mais intimamente ligada aos riscos de Pendle e Ethena. Sempre que o limite de fornecimento de garantias é aumentado, o pool é rapidamente preenchido por usuários de estratégia circular.

Atualmente, a oferta de USDC da Aave é cada vez mais apoiada por garantias PT-USDe, e os usuários da estratégia circular tomam emprestado USDC e depois apostam tokens PT, tornando o USDC estruturalmente semelhante à parcela sênior: seus detentores recebem APRs mais altos devido à alta utilização e são protegidos do risco de inadimplência na maioria dos casos, exceto no caso de eventos extremos de inadimplência.

Escalabilidade e distribuição ecológica de receitas

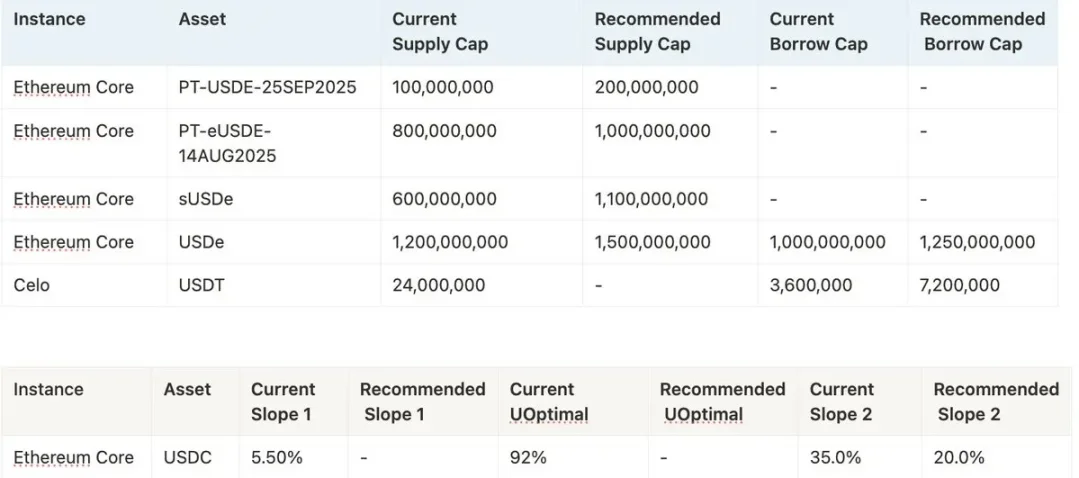

Se a estratégia pode continuar a se expandir no futuro depende da disposição da Aave de continuar a aumentar o limite de garantia do PT-USDe. Atualmente, as equipes de risco tendem a aumentar o limite com frequência, como propor US$ 1,1 bilhão adicional, mas devido aos regulamentos da política, cada aumento no limite não deve exceder o dobro do limite anterior e deve ter mais de três dias de intervalo.

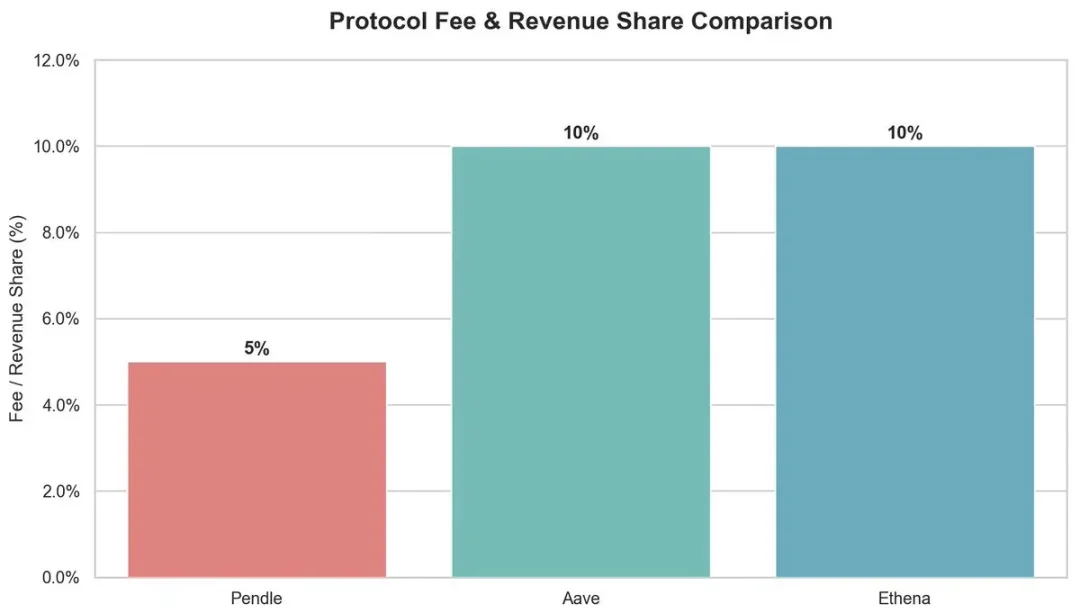

Do ponto de vista ecológico, esta estratégia circular traz benefícios para vários participantes:

-

Pendle: taxa de 5% do lado do YT.

-

Aave: Retira 10% da reserva dos juros de empréstimos do USDC.

-

Ethena: Planeja assumir cerca de 10% da participação após o lançamento da mudança de taxa no futuro.

No geral, a Aave fornece suporte de subscrição para Pendle PT-USDe usando USDT como âncora e definindo um limite de desconto, permitindo que a estratégia de circulação opere com eficiência e mantenha altos lucros. No entanto, essa estrutura de alta alavancagem também traz riscos sistêmicos, e problemas de ambos os lados podem ter um impacto de ligação entre Aave, Pendle e Ethena.