Os contratos perpétuos de criptomoedas estão pegando fogo, por que as opções não conseguem acompanhar?

Escrito por Sumanth Neppalli e Joel John

Compilador: Luffy, Foresight News

Lembra de Sam Bankman-Fried? Ele trabalhou na Jane Street e mais tarde se tornou conhecido por seus experimentos de "altruísmo eficaz" e peculato. No mês passado, Jane Street esteve no noticiário por duas coisas:

Um é suspeito de ajudar o golpe de estado (supostamente); A segunda é conduzir um experimento de arbitragem no mercado de opções indiano (novamente, supostamente, não posso contratar um advogado que possa vencê-los no tribunal).

Alguns desses negócios foram tão grandes que o governo indiano decidiu proibir Jane Street de fazer negócios no país e apreendeu seus fundos. Matt Levine dá uma visão geral brilhante disso em sua coluna na Bloomberg e, para encurtar a história, veja como essa "arbitragem" funciona:

-

Vender uma opção de venda em um mercado líquido (por exemplo, tamanho de US$ 100 milhões);

-

Compreenda constantemente o ativo subjacente em um mercado líquido (por exemplo, US$ 10 milhões por dia).

Em um mercado como a Índia, as opções costumam ser negociadas várias vezes mais do que as ações subjacentes. Esta é uma característica do mercado, não uma lacuna. Mesmo que o ativo subjacente seja insuficiente, o mercado sempre pode encontrar liquidez. Por exemplo, o volume total de ETFs de ouro excede em muito as reservas reais de ouro; Outro exemplo é o aumento de 2022 no preço das ações da GameStop, em parte porque suas posições vendidas superaram o número de ações em circulação. De volta ao caso de Jane Street.

Quando você "compra" uma opção de venda, você está apostando que o preço vai cair, ou melhor, você está comprando o direito de vender o ativo ao preço acordado (ou seja, o preço de exercício). Comprar uma opção de compra é o oposto: você compra o direito de comprar um ativo a um preço predefinido. Deixe-me usar o próximo token PUMP como exemplo.

Supondo que eu esteja apostando que a avaliação totalmente diluída (FDV) do token PUMP será inferior a US$ 4 bilhões no lançamento (provavelmente por antipatia ao VC e ao mercado de memes), eu compraria uma opção de venda. Aqueles que me venderam as opções provavelmente eram VCs com alocações de tokens PUMP que pensaram que o preço seria mais alto quando entrassem no ar.

A empresa de capital de risco que vende a opção de venda recebe um prêmio. Digamos que eu pague um prêmio de $ 0,10, se o preço de listagem do token for $ 3,10 e meu preço de exercício for $ 4, então eu teria um lucro de $ 0,90 no exercício da opção de venda e um lucro real de $ 0,80 após deduzir o prêmio. Os capitalistas de risco, por outro lado, foram forçados a vender seus tokens a um preço mais baixo do que o esperado (US$ 3,10), o que equivale a uma perda de US$ 0,90 na diferença de preço.

Por que eu deveria fazer isso? Porque a alavancagem é extremamente alta: se eu colocar US$ 0,1, posso vender US$ 4 de um ativo. Por que você pode obter uma alavancagem tão alta? Porque a pessoa que vende a opção (VC) não acha que o preço cairá abaixo de US$ 4. Para piorar a situação, os VCs (e suas redes) podem comprar PUMP por US$ 4, garantindo que o preço permaneça em US$ 4,5 quando exercido. Isso é exatamente o que o governo indiano acusou Jane Street de fazer.

Fonte: Bloomberg

No caso de Jane Street, porém, eles não estavam negociando tokens PUMP. Eles estão negociando ações indianas, especificamente, o NIFTY Bank Index. Devido à alta alavancagem oferecida neste mercado, os investidores de varejo costumam negociar opções. Tudo o que eles precisam fazer é fazer isso: comprar algumas das ações subjacentes relativamente ilíquidas que compõem o índice.

Então, à medida que a compra à vista aumenta o preço do índice, venda a opção de compra do índice com um prêmio mais alto; Compre uma opção de venda de índice ao mesmo tempo; Finalmente, venda a ação para puxar o índice para baixo. Os lucros vêm de prêmios de compra e ganhos de venda, e pode haver pequenas perdas na negociação à vista, mas os ganhos de venda geralmente são mais do que suficientes para cobrir essas perdas.

O gráfico acima ilustra como funciona essa negociação: a linha vermelha é o preço de negociação do índice e a linha azul é o preço de negociação das opções. Na verdade, eles vendem opções (reduzem os preços, cobram prêmios) e compram o ativo subjacente (aumentam os preços, sem pagar pelas opções) - tudo arbitragem.

O que isso tem a ver com o tópico de hoje?

Não importa. Eu só queria explicar os conceitos de puts, calls e strikes para pessoas que são novas nesses termos.

Nesta edição, Sumanth e eu exploramos uma pergunta simples: por que o mercado de opções de criptomoedas não explodiu? Com a Hyperliquid liderando a narrativa, os contratos perpétuos on-chain estão em alta novamente e os contratos perpétuos de ações estão prestes a entrar em operação, mas e as opções? Como acontece com a maioria das coisas, começamos com o pano de fundo histórico, depois analisamos os detalhes de como esses mercados funcionam e, finalmente, olhamos para o futuro. Nossa suposição é que, se os contratos perpétuos se mantiverem firmes, o mercado de opções evoluirá com ele.

A questão é: quais equipes estão desenvolvendo produtos de opções? Que mecânica eles empregarão para evitar a repetição dos erros do verão DeFi de 2021?

Ainda não temos uma resposta definitiva, mas podemos fornecer algumas pistas.

Quebra-cabeças de contrato perpétuo

Lembra daquela pandemia? Foi um "bom momento" quando nos sentamos em casa, especulando sobre quanto tempo duraria esse experimento de distanciamento social em massa. Foi também nessa época que vimos as limitações do mercado de contratos perpétuos. Como muitas commodities, existe um mercado futuro de petróleo, onde os traders podem apostar em seu preço. Mas, como todas as commodities, o petróleo só é valioso quando está em demanda. As restrições induzidas pela pandemia levaram a uma queda acentuada na demanda por petróleo e produtos relacionados.

Quando você compra futuros entregues fisicamente (liquidação não monetária), você ganha o direito de receber o ativo subjacente a um preço acordado no futuro. Então, se eu estiver comprado em petróleo, vou "receber" o petróleo quando o contrato expirar. A maioria dos traders não detém a mercadoria, mas a vende para fábricas ou contrapartes que têm capacidade logística (por exemplo, caminhões-tanque).

Mas em 2020, as coisas saíram do controle. Ninguém quer tanto petróleo, e os traders que compram contratos futuros precisam assumir a custódia deles. Imagine: sou um analista de 27 anos de um banco de investimento, mas vou receber 1 milhão de galões de petróleo; Um executivo de conformidade na casa dos 40 anos definitivamente me deixaria vender tudo primeiro. E foi exatamente isso que aconteceu.

Em 2020, os preços do petróleo caíram para território negativo em um ponto. Isso ilustra vividamente as limitações dos futuros físicos: você tem que receber as mercadorias e há um custo para recebê-las. Se eu sou apenas um trader apostando no preço do óleo, frango ou grãos de café, por que eu iria querer receber uma coisa física? Como faço para enviar mercadorias da origem para o porto de Dubai? Esta é precisamente a diferença estrutural entre os futuros de criptomoedas e os futuros tradicionais.

No mundo das criptomoedas, quase não há custo para receber o ativo subjacente: basta acessar a carteira.

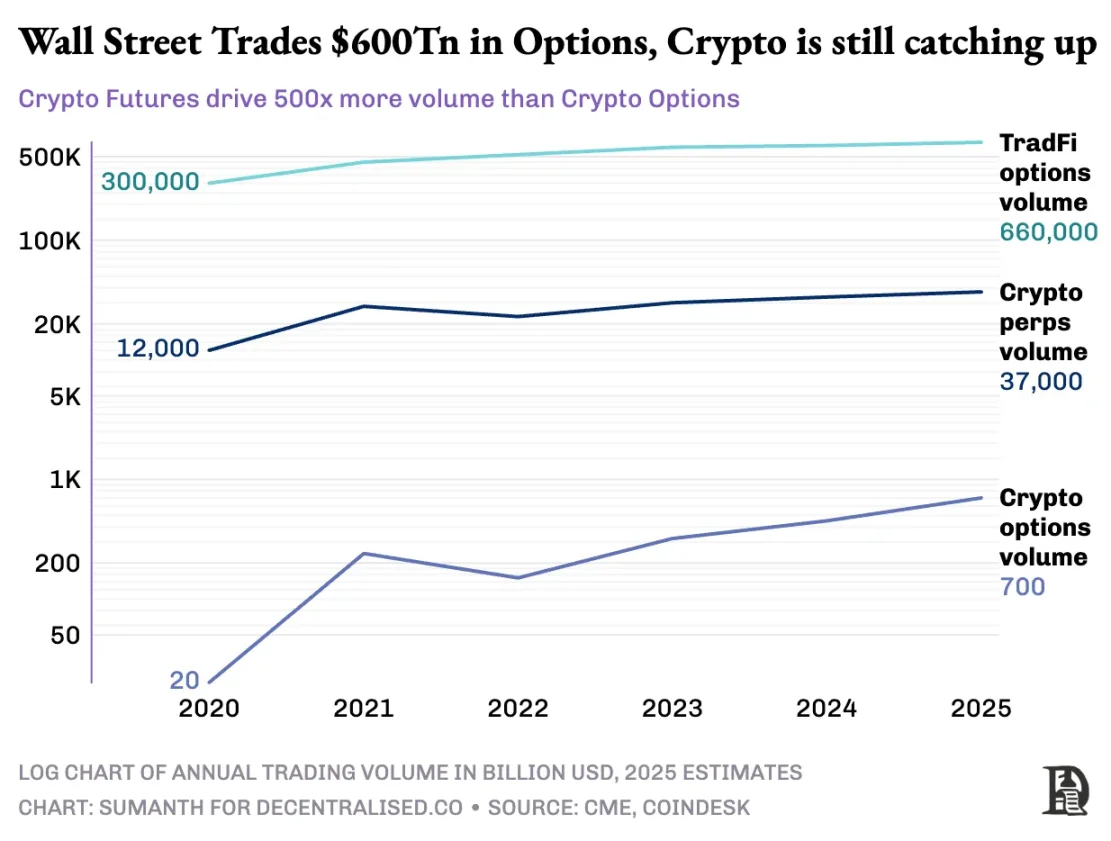

No entanto, o mercado de opções de criptomoedas nunca explodiu realmente. Em 2020, o mercado de opções dos EUA negociou cerca de 7 bilhões de contratos; Hoje, esse número está próximo de 12 bilhões de cópias, com um valor nominal de cerca de US$ 45 trilhões. O mercado de opções dos EUA é cerca de 7 vezes o tamanho do mercado futuro, com quase metade dessas negociações provenientes de investidores de varejo que estão interessados em opções de curto prazo que expiram no mesmo dia ou no fim de semana. O modelo de negócios da Robinhood é baseado nisso: fornecer acesso rápido, conveniente e gratuito à negociação de opções e monetizar por meio de um modelo de "fluxo de pagamento por pedido" (pago por formadores de mercado como a Citadel).

Mas a situação com derivativos de criptomoedas é muito diferente: os contratos perpétuos são negociados a cerca de US$ 2 trilhões por mês, o que é 20 vezes maior do que as opções (cerca de US$ 100 bilhões por mês). Em vez de herdar o modelo existente de finanças tradicionais, o mercado de criptomoedas construiu seu próprio ecossistema do zero.

O ambiente regulatório molda essa diferença. Os mercados tradicionais estão sujeitos à Comissão de Negociação de Futuros de Commodities dos EUA (CFTC), que exige rolagens de futuros, trazendo atrito operacional; Os regulamentos dos EUA limitam a alavancagem da margem de ações em cerca de 2x e também proíbem "contratos perpétuos de 20x". Como resultado, as opções se tornam a única maneira de os usuários do Robinhood (como investidores de varejo com apenas US$ 500) converterem um movimento de 1% nas ações da Apple em um ganho de mais de 10%.

O ambiente não regulamentado das criptomoedas cria espaço para inovação. Tudo começou com os Futuros Perpétuos da BitMEX: Como o nome sugere, esses futuros não têm data de 'entrega' e são permanentes. Você não precisa manter o ativo subjacente, apenas negociá-lo repetidamente. Por que os traders usam contratos perpétuos? Duas razões:

-

Em comparação com a negociação à vista, os contratos perpétuos têm taxas de manuseio mais baixas;

-

Os contratos perpétuos têm maior alavancagem.

A maioria dos traders gosta da simplicidade dos contratos perpétuos. Em contraste, a negociação de opções requer a compreensão de várias variáveis ao mesmo tempo: seleção de preço de exercício, preço do ativo subjacente, decaimento do tempo, volatilidade implícita e cobertura delta. A maioria dos traders de criptomoedas faz a transição diretamente da negociação à vista para contratos perpétuos, ignorando totalmente a curva de aprendizado das opções.

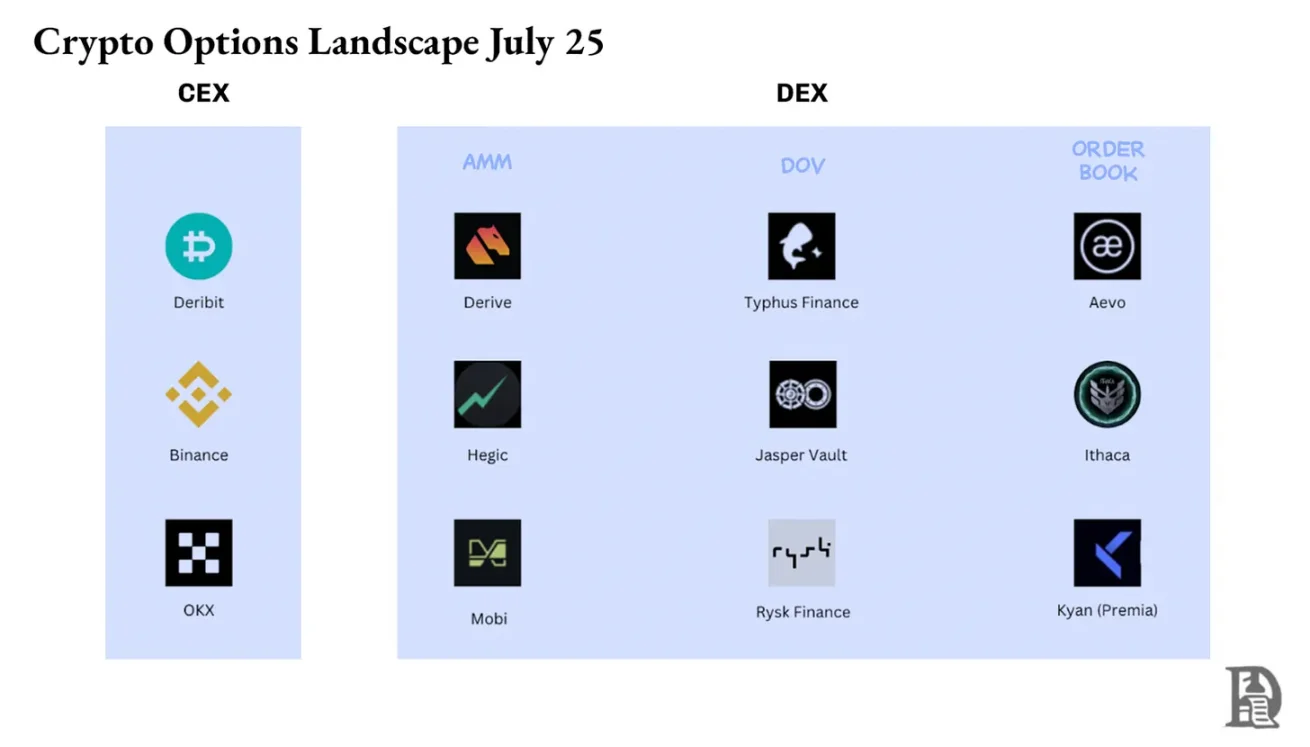

Em 2016, a BitMEX lançou contratos perpétuos, que instantaneamente se tornaram a ferramenta de alavancagem preferida dos traders de criptomoedas. No mesmo ano, uma pequena equipe holandesa lançou a Deribit, a primeira plataforma de negociação focada em opções de criptomoedas. Na época, o Bitcoin estava sendo negociado abaixo de US$ 1.000, e a maioria dos traders achava que as opções eram complicadas demais para serem necessárias. Doze meses depois, o vento mudou de direção: o Bitcoin disparou para US$ 20.000 e os mineradores com enormes estoques começaram a comprar opções de venda para obter lucros. Em 2019, as opções do Ethereum foram lançadas; Em janeiro de 2020, os contratos em aberto de opções ultrapassaram US$ 1 bilhão pela primeira vez.

Hoje, a Deribit lida com mais de 85% do volume de negociação de opções de criptomoedas, o que mostra que o mercado ainda está muito concentrado. Quando as instituições precisam de uma grande transação, elas não optam por um livro de pedidos, mas entram em contato com o balcão de consultas ou se comunicam no Telegram e, em seguida, liquidam por meio da interface da Deribit. Um quarto do volume de negócios da Deribit vem desse canal privado, destacando o domínio das instituições neste mercado aparentemente dominado pelo varejo.

A Deribit é única porque permite o staking entre mercados. Por exemplo, você compra futuros (US$ 100.000 em Bitcoin) e compra US$ 95.000 em opções de venda. Se o preço do Bitcoin cair, os futuros comprados perderão dinheiro, mas o aumento no valor da opção de venda evitará a liquidação. É claro que existem muitas variáveis aqui, como o tempo de expiração das opções ou a alavancagem dos futuros, mas o recurso de garantia entre mercados da Deribit é uma das principais razões para seu domínio.

Teoricamente, as opções on-chain facilitam isso: os contratos inteligentes podem rastrear preços de exercício e datas de vencimento, garantias de garantia e liquidar rendimentos sem intermediários. No entanto, após cinco anos de experimentação, o volume total de negociação de exchanges de opções descentralizadas ainda é inferior a 1% do mercado de opções, enquanto as exchanges descentralizadas de contrato perpétuo representam cerca de 10% do volume de negociação de futuros.

Para entender o porquê, precisamos revisar os três estágios das opções on-chain.

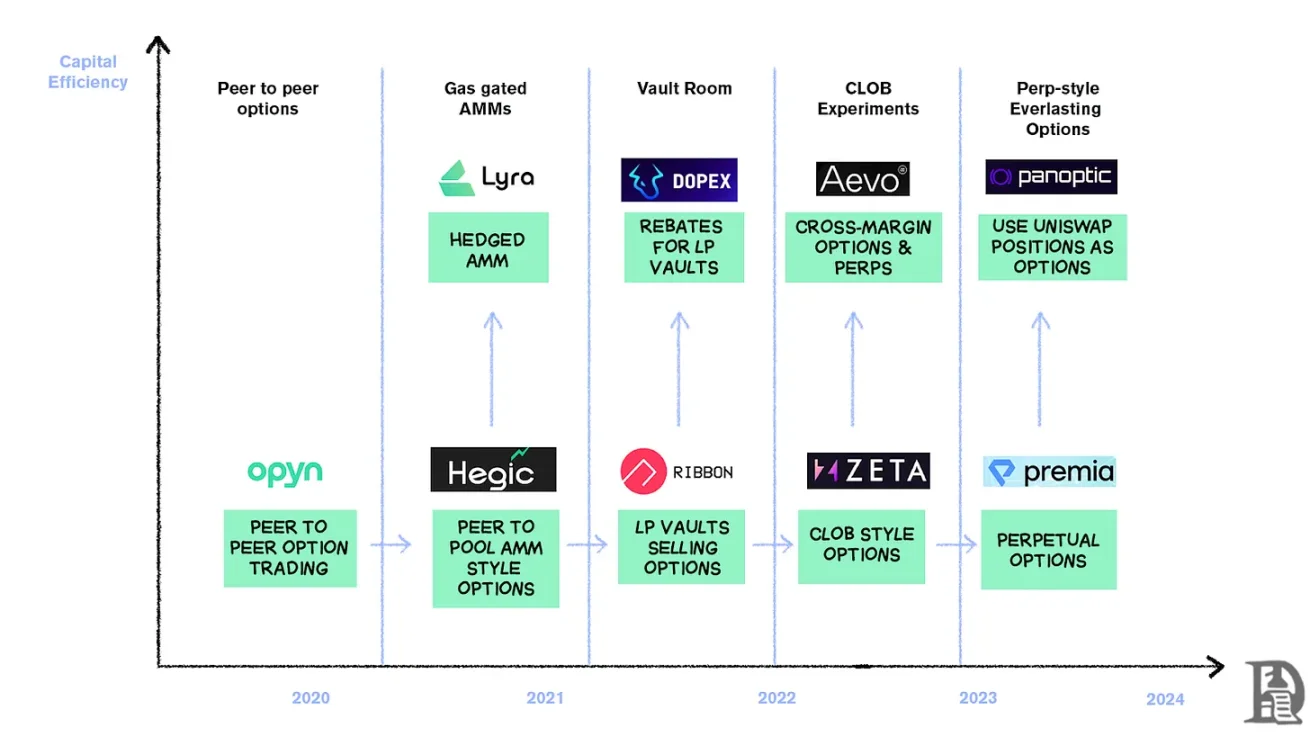

Opções da Idade da Pedra

Em março de 2020, a Opyn democratizou a emissão de opções: bloqueando ETH como garantia, escolhendo o preço de exercício e a data de vencimento, e os tokens ERC20 cunhados em contrato inteligente representando os direitos. Esses tokens podem ser negociados em qualquer plataforma que suporte ERC20: Uniswap, SushiSwap ou até mesmo transferências diretas de carteira.

Cada opção é um token negociável separado: a opção de compra de US$ 1000 em julho é um token e a opção de compra de US$ 1200 é outra, o que resulta em uma experiência de usuário fragmentada, mas o funcionamento do mercado. No vencimento, o titular da opção "in-the-money" pode exercer a opção com lucro, e o contrato devolve a garantia restante ao vendedor. Para piorar a situação, o vendedor deve bloquear o valor nocional total: se você vender uma opção de compra de 10 ETH, precisará congelar 10 ETH até que expire para ganhar um prêmio de 0,5 ETH.

Este sistema funcionou bem até a chegada do DeFi Summer. Quando as taxas de gás sobem para US$ 50 a US$ 200 por transação, o custo de emissão de uma opção geralmente excede o próprio prêmio, e todo o modelo entra em colapso quase da noite para o dia.

Os desenvolvedores estão se voltando para um modelo de pool de liquidez no estilo Uniswap. Hegic liderou essa mudança, permitindo que qualquer pessoa, de investidores de varejo a baleias, deposite ETH em cofres públicos. Os provedores de liquidez (LPs) agrupam garantias em um pool e os contratos inteligentes cotam opções de compra e venda. A interface do Hegic permite que os usuários selecionem o preço de exercício e a data de vencimento.

Se um trader quiser comprar uma opção de compra de 1 ETH para a próxima semana, o formador de mercado automatizado (AMM) irá precificá-la com um modelo Black-Scholes, obtendo dados de volatilidade do ETH de um oráculo externo. Depois que o trader clicar em "Comprar", o contrato dedicará 1 ETH do pool como garantia, cunhará um NFT que registra o preço de exercício e a data de vencimento e o enviará diretamente para a carteira do comprador. Os compradores podem revender NFTs no OpenSea a qualquer momento ou esperar que expirem.

Para os usuários, é quase mágico: uma transação é concluída sem uma contraparte e os royalties vão para os LPs (menos a taxa de protocolo). Os traders gostam da experiência de um clique, enquanto os LPs gostam de lucros; O cofre pode emitir opções com várias datas de strike/expiração ao mesmo tempo, sem a necessidade de gerenciamento ativo.

Essa magia durou até setembro de 2020. O Ethereum sofreu uma queda violenta e as regras simples de preços da Helic fizeram com que as opções de venda fossem vendidas muito baratas. Os detentores de opções de venda exerceram, forçando o cofre a pagar muito mais ETH do que o esperado. Em apenas uma semana, um ano de retornos premium foi eliminado e os LPs aprenderam da maneira mais difícil: emitir opções em um mercado calmo pode parecer fácil, mas sem um gerenciamento de risco adequado, uma tempestade pode acabar com tudo.

Os AMMs devem bloquear a garantia para subscrever opções

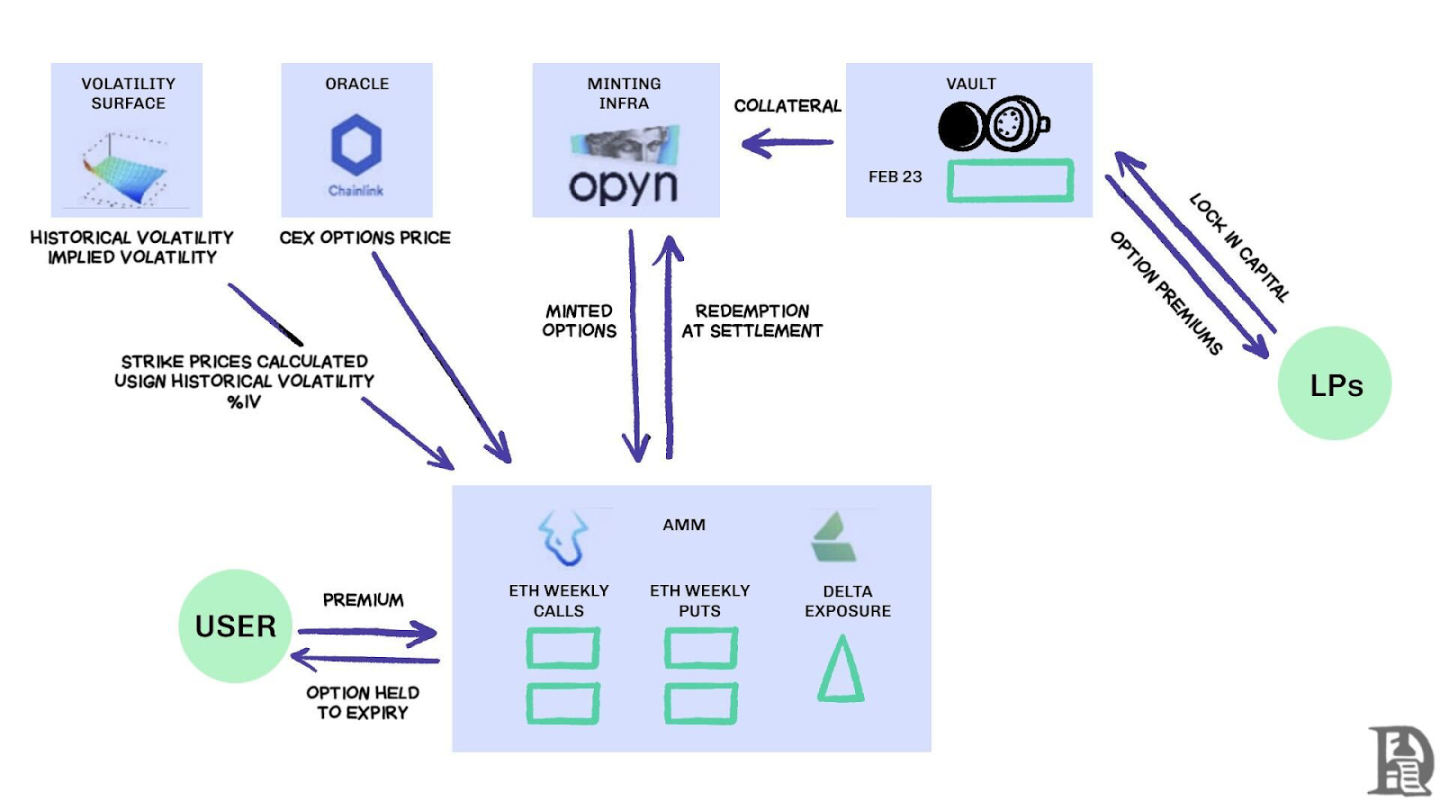

A Lyra (agora Derive) tenta resolver esse problema combinando pools de liquidez e gerenciamento de risco automatizado: após cada negociação, a Lyra calcula a exposição delta líquida do pool (a soma de todas as opções delta de exercício e expiração). Se o cofre tiver uma exposição líquida vendida de 40 ETH, isso significa que para cada aumento de US$ 1 no preço do ETH, o cofre perde US$ 40. A Lyra abrirá uma posição comprada de 40 ETH no contrato perpétuo da Synthetix para proteger o risco direcional.

Os AMMs usam o modelo Black-Scholes para precificação, entregando computação on-chain cara a oráculos off-chain para controlar as taxas de gás. Esse hedge delta reduz pela metade as perdas do cofre em comparação com as estratégias sem hedge. Apesar de seu design inteligente, o sistema conta com a liquidez da Synthetix.

Quando o crash do Terra Luna provocou pânico e os traders se retiraram do pool de staking da Synthetix, a liquidez secou, fazendo com que os custos de hedge da Lyra disparassem e os spreads aumentassem significativamente. O hedge complexo requer fontes profundas de liquidez, e o DeFi tem lutado para fornecer isso de forma confiável até o momento.

Procure o pavio

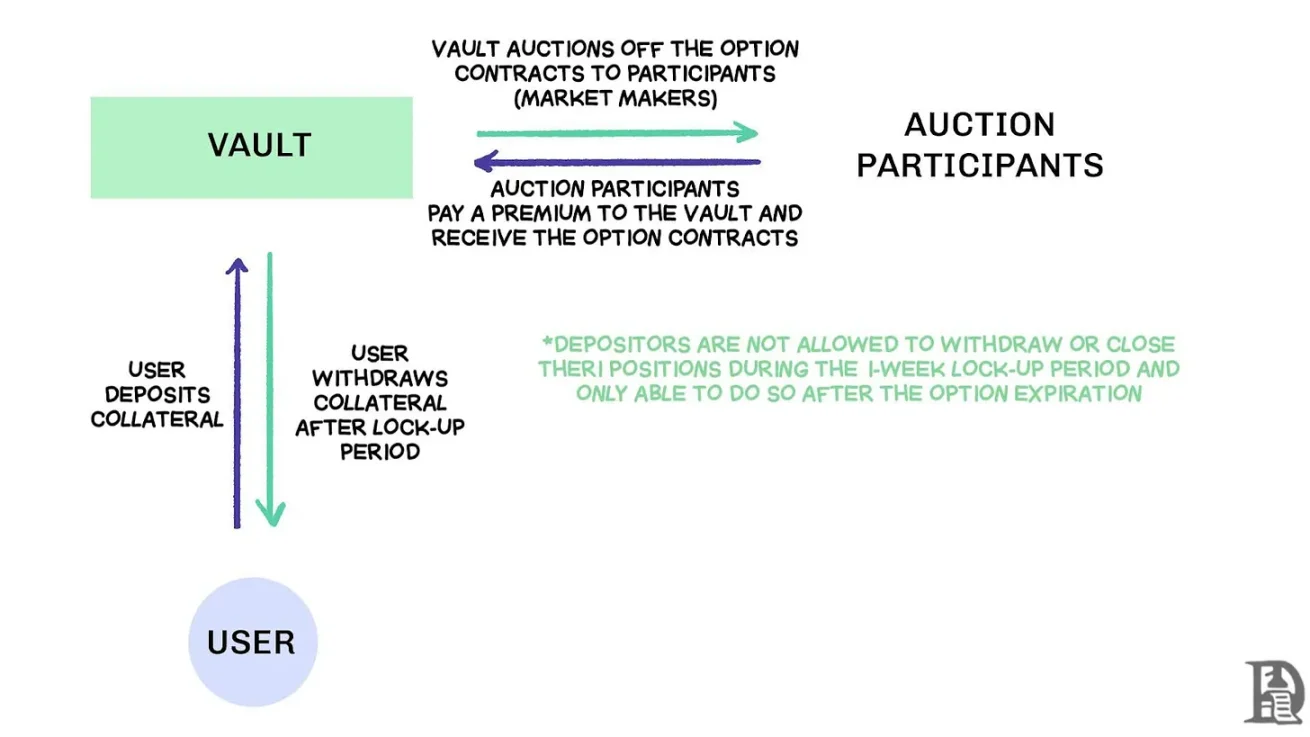

Cofres de opções descentralizadas (DOVs) vendem fluxo de pedidos por meio de leilão, fonte: Treehouse Research

No início de 2021, surgiram os cofres de opções descentralizados (DOVs). A Ribbon Finance foi pioneira nesse modelo com uma estratégia simples: os usuários depositam ETH em um cofre e vendem opções de compra cobertas por meio de um leilão off-chain todas as sextas-feiras. O formador de mercado faz lances no fluxo de pedidos e o prêmio é devolvido ao depositante como receita. Todas as quintas-feiras, depois que as opções são liquidadas e a garantia é desbloqueada, todo o processo é reiniciado.

Durante o mercado em alta de 2021, a volatilidade implícita (IV) permaneceu acima de 90% e os prêmios semanais se traduziram em retornos anualizados (APYs) impressionantes. Os leilões semanais continuam a gerar retornos significativos e os depositantes desfrutam de rendimentos de ETH aparentemente sem risco. Mas quando o mercado atingiu o pico em novembro e o ETH começou a cair, o cofre começou a ter retornos negativos e a receita de royalties não foi suficiente para cobrir o declínio do ETH.

Os rivais Dopex e ThetaNuts replicaram esse modelo e adicionaram tokens de desconto para amortecer o impacto dos períodos de perda, mas ainda não conseguiram resolver as principais vulnerabilidades para lidar com a grande volatilidade. Nos modelos AMM e DOV, os fundos são bloqueados até o vencimento. Os usuários que depositarem ETH para ganhar um prêmio ficarão presos quando o ETH cair e não poderão fechar suas posições quando necessário.

Livro de pedidos

A equipe do ecossistema Solana adotou uma abordagem muito diferente, adotando uma abordagem muito diferente, aprendendo as lições das limitações dos AMMs em contratos de opções anteriores. Eles procuraram replicar o modelo Central Limit Order Book (CLOB) da Deribit on-chain, com um sofisticado mecanismo de correspondência de ordens para liquidação quase instantânea e a introdução de um formador de mercado como contraparte do lado da venda para cada opção.

Produtos de primeira geração, como o PsyOptions, tentam colocar o livro de pedidos inteiramente on-chain, onde cada cotação ocupa espaço em bloco e os formadores de mercado precisam bloquear 100% da garantia, portanto, as cotações são escassas. Produtos de segunda geração, como Drift e Zeta Markets, movem a carteira de pedidos para fora da cadeia e a combinam antes de se estabelecerem na cadeia. A equipe Ribbon retorna ao campo de batalha com a Aevo, colocando o livro de pedidos e o mecanismo de correspondência na Camada 2 de Otimismo de alto desempenho.

Além disso, esses produtos suportam contratos perpétuos e opções na mesma plataforma e são equipados com um sistema de margem de portfólio que calcula a exposição líquida dos formadores de mercado. Este é o mesmo fator de sucesso da Deribit, permitindo que os formadores de mercado reutilizem garantias.

Os resultados foram mistos. Os spreads são reduzidos, pois os formadores de mercado podem atualizar as cotações com frequência sem pagar altas taxas de gás. Mas a fraqueza do modelo CLOB se manifesta fora do horário de negociação: quando os formadores de mercado profissionais nos EUA ficam offline, a liquidez evapora e os traders de varejo enfrentam enormes spreads e preços de execução ruins. Essa dependência de formadores de mercado ativos levou a "zonas mortas" temporárias, o que nunca foi o caso dos AMMs, apesar de suas falhas. Equipes como a Drift mudaram totalmente para contratos perpétuos, abandonando as opções.

Equipes como a Premia exploram o modelo híbrido AMM-CLOB, encontrando um meio-termo entre uma carteira de pedidos de cadeia completa que fornece liquidez 24 horas por dia, 7 dias por semana, e um formador de mercado que adiciona profundidade. No entanto, o valor total bloqueado (TVL) nunca ultrapassou US$ 10 milhões, e grandes transações ainda exigiam intervenção do formador de mercado, e a derrapagem permaneceu alta.

Por que as opções estão lutando

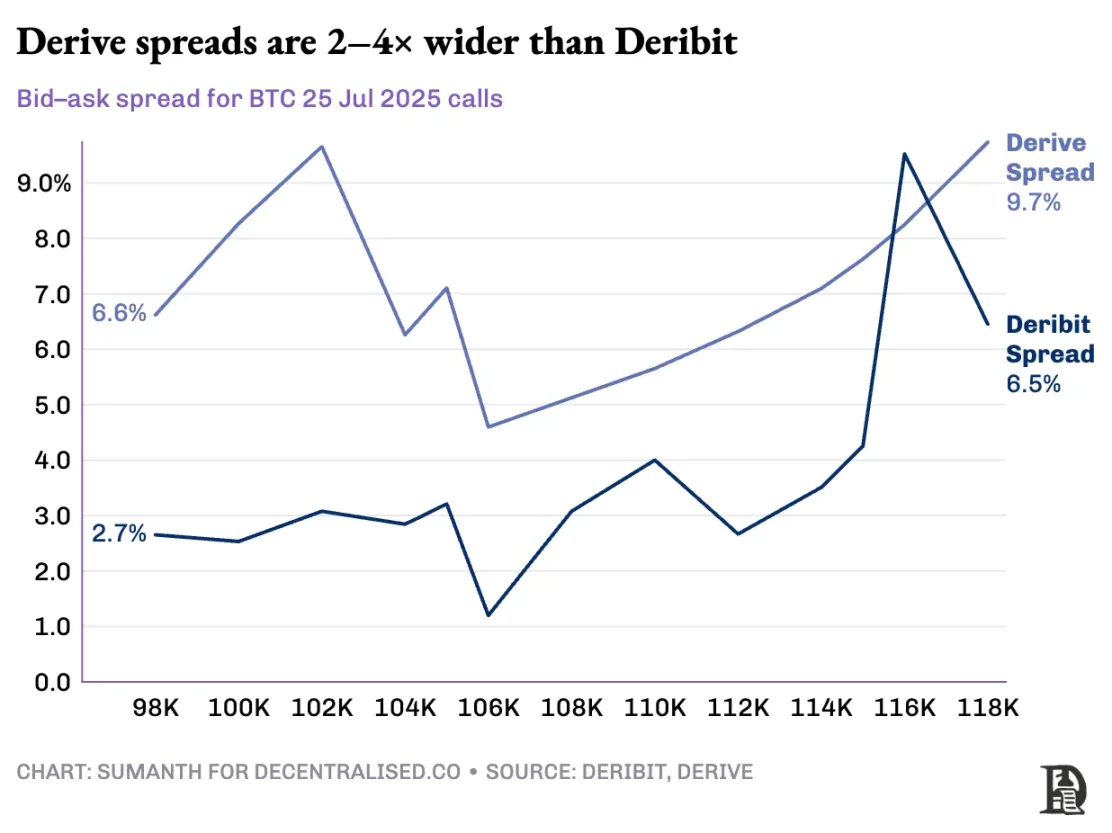

A liquidez das opções está fluindo do AMM para o livro de pedidos. A Derive desativou o AMM on-chain, reconstruiu a exchange em torno do livro de pedidos e a equipou com um mecanismo de risco de margem cruzada. Essa atualização atraiu empresas como Galaxy e GSR, e a plataforma agora lida com cerca de 60% do volume de negociação de opções on-chain, tornando-se a maior exchange de opções descentralizada em DeFi.

Vlad fala sobre o design do livro de ordens limitadas

Quando um formador de mercado vende uma opção de compra de US$ 120.000 BTC e a protege com BTC à vista, o sistema identifica essas posições de compensação e calcula os requisitos de margem com base no risco líquido do portfólio, em vez de requisitos de posição individuais. O mecanismo avalia continuamente cada posição: subscrição de opções de compra de US$ 120.000 com vencimento em janeiro de 2026, venda a descoberto do contrato semanal da próxima semana, compra de BTC à vista e exigência de que os traders publiquem margem com base na exposição direcional líquida.

O hedge compensa o risco, liberando garantias para serem redistribuídas na próxima cotação.

Os protocolos on-chain quebram esse ciclo quando tokenizam cada preço de exercício e data de expiração em seus respectivos pools de tokens ERC-20. As 120.000 opções de compra cunhadas na próxima sexta-feira não identificam o hedge do contrato perpétuo do BTC. Embora a Derive tenha resolvido parcialmente esse problema adicionando contratos perpétuos em sua câmara de compensação para permitir a margem cruzada, o spread ainda é muito maior do que o da Deribit; O spread para a mesma posição é geralmente 2-5 vezes maior.

Nota: Vamos explicar com o preço da manga. Digamos que eu venda a alguém o direito de comprar uma manga por US$ 10 e cobro um prêmio de US$ 1. Essas mangas amadurecem após três dias. Contanto que eu tenha mangas (ativos à vista), posso receber um prêmio (US$ 1) e não preciso me preocupar com o aumento do preço de mercado das mangas.

Eu não perderia dinheiro (daí o hedge) a menos que houvesse um custo de oportunidade para o aumento dos preços da manga. Se Sumanth tivesse comprado a opção (pagando-me $ 1), ele poderia ter se virado e vendido a manga por $ 15, ganhando $ 4 após a dedução do prêmio. Esses três dias são a data de vencimento da opção. No final do negócio, eu ainda mantenho a manga ou recebo um total de $ 11 ($ 10 em dinheiro de manga + $ 1 premium).

Em uma exchange centralizada, minha fazenda de manga e mercado estão na mesma cidade e eles conhecem a segurança da minha transação, então posso usar o prêmio pago pela Sumanth como garantia para compensar outras despesas (como taxas de mão de obra). Mas no mercado on-chain, os dois mercados estão teoricamente localizados em locais diferentes e não confiam um no outro. Como a maioria dos mercados depende de crédito e confiança, esse modelo é ineficiente em termos de capital – eu poderia ter perdido dinheiro apenas repassando os pagamentos da Sumanth para as operadoras.

A Deribit se beneficia de anos de desenvolvimento de API, bem como de inúmeras plataformas de negociação algorítmica com sistemas otimizados para suas plataformas. O mecanismo de risco da Derive está online há pouco mais de um ano e não possui a grande carteira de pedidos necessária para proteger efetivamente os mercados de contratos à vista e perpétuos. Os formadores de mercado precisam de acesso instantâneo à liquidez profunda de vários instrumentos para gerenciar o risco e precisam ser capazes de manter posições de opções ao mesmo tempo e protegê-las facilmente com contratos perpétuos.

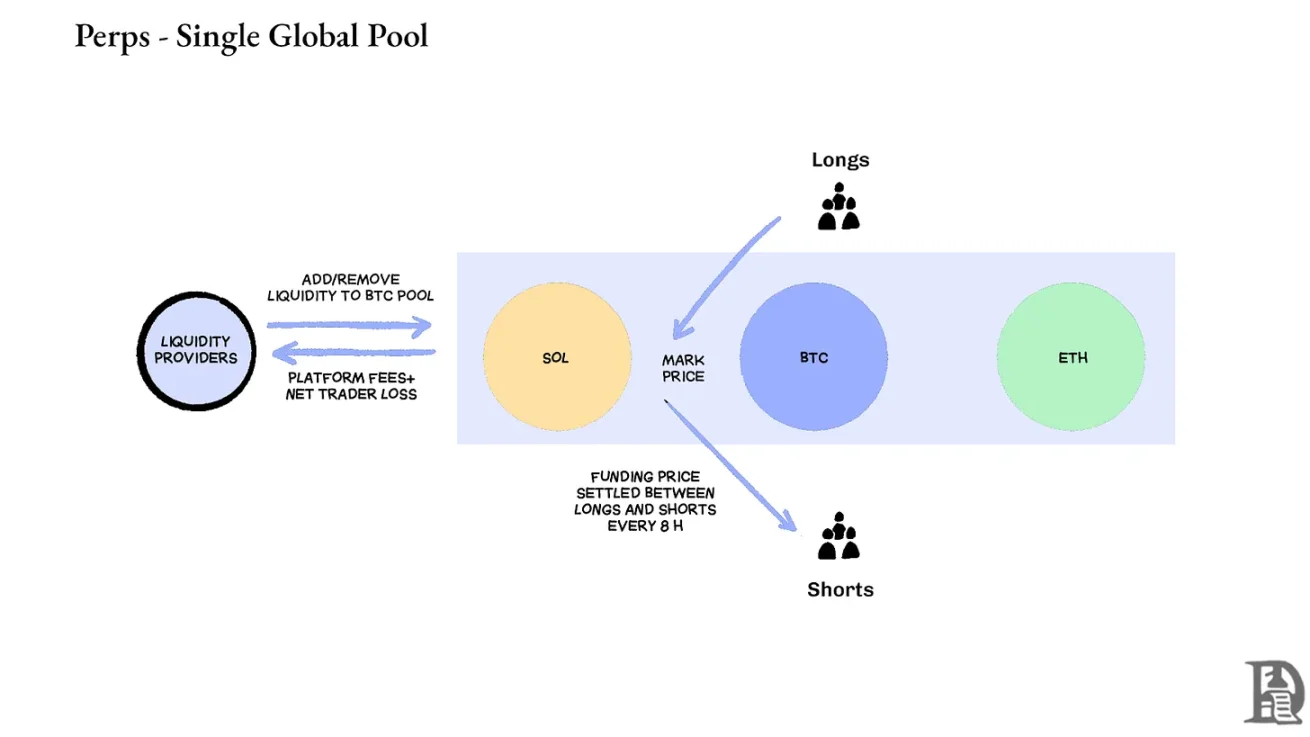

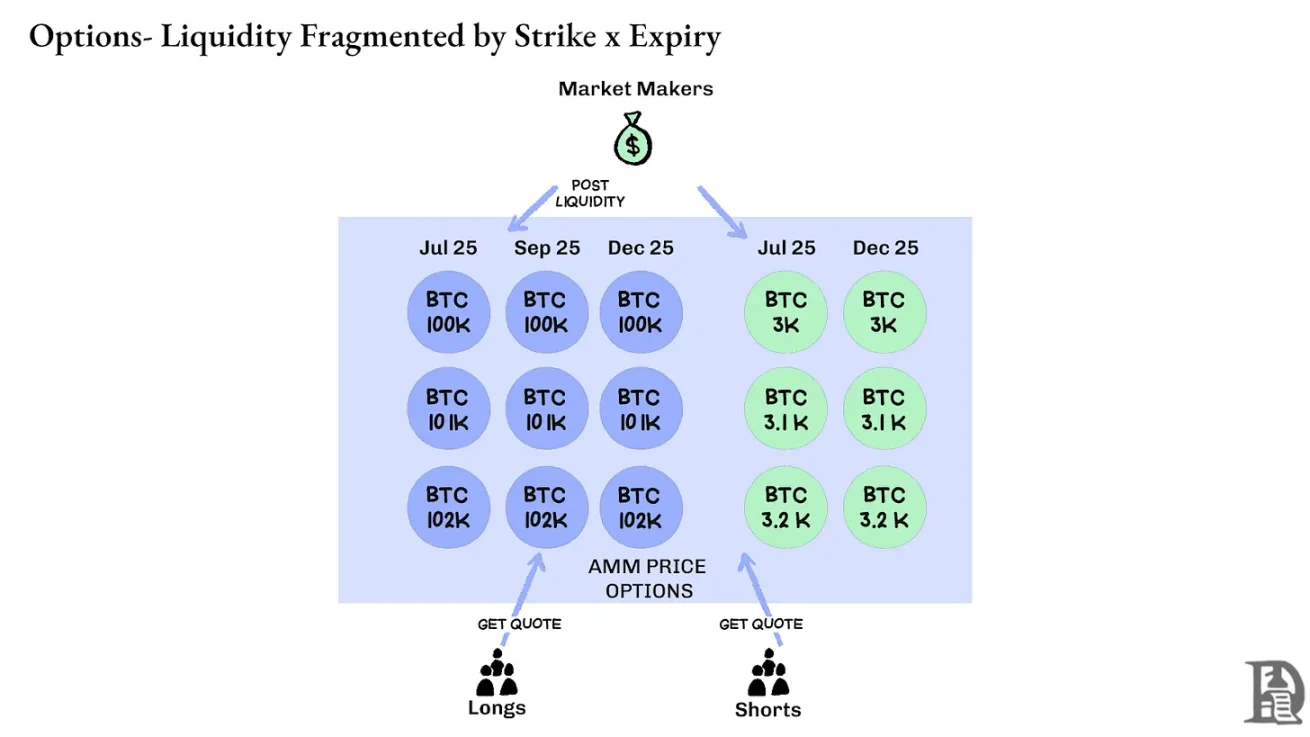

Contratos perpétuos: As exchanges descentralizadas resolvem o quebra-cabeça da liquidez eliminando completamente a fragmentação. Todos os contratos perpétuos para o mesmo ativo são iguais: um pool profundo, uma taxa de financiamento e a liquidez é uniforme, independentemente de o trader escolher alavancagem de 2x ou 100x. A alavancagem afeta apenas os requisitos de margem e não afeta a estrutura do mercado.

Esse design levou a um sucesso significativo para plataformas como a Hyperliquid: seus cofres geralmente são contrapartes de negociações de varejo, distribuindo taxas de transação aos pagadores do tesouro.

Em contraste, as opções dispersam a liquidez em milhares de "microativos": cada carteira de vencimento de exercício forma um mercado separado com características únicas que resultam em uma diversificação quase impossível de atingir a profundidade exigida por traders sofisticados. Esta é a principal razão pela qual as opções on-chain não decolaram. No entanto, dada a liquidez que está aumentando na Hyperliquid, isso pode mudar em breve.

O futuro das opções de criptomoedas

Olhando para trás, para os lançamentos de todos os principais contratos de opções nos últimos três anos, surge um padrão claro: a eficiência de capital determina a sobrevivência. Os protocolos que forçam os traders a bloquear garantias separadas para cada posição, por mais complexos que sejam seus modelos de preços e interfaces suaves, acabam perdendo liquidez.

Os formadores de mercado profissionais têm margens de lucro extremamente pequenas e precisam de cada centavo para trabalhar com eficiência em várias posições. Se um acordo exigir que eles publiquem uma garantia de US$ 100.000 para uma opção de compra de Bitcoin e US$ 100.000 para o contrato perpétuo usado para hedge, em vez de tratar essa garantia como um risco de compensação (talvez apenas US$ 20.000 de margem líquida), então não é lucrativo participar do mercado. Simplificando: ninguém quer trancar uma grande quantia de dinheiro e ganhar apenas um pouco de dinheiro.

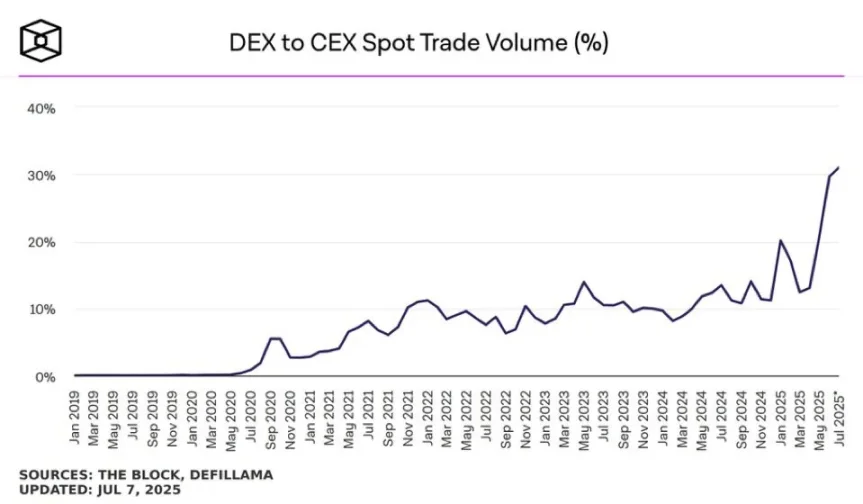

Fonte: TheBlock

O mercado à vista em plataformas como a Uniswap geralmente tem um volume diário de negociação de mais de US$ 1 bilhão com derrapagem mínima; As exchanges descentralizadas de contratos perpétuos, como a Hyperliquid, processam centenas de milhões de dólares em volume de negociação todos os dias, e os spreads podem competir com as exchanges centralizadas. A base de liquidez muito necessária para protocolos de opções agora existe.

O gargalo é sempre a infraestrutura: os "tubos" que os traders profissionais consideram garantidos. Os formadores de mercado precisam de pools de liquidez profundos, recursos de hedge instantâneos, liquidação instantânea em caso de deterioração das posições e um sistema de margem unificado que trate todo o portfólio como uma única exposição.

Escrevemos sobre a abordagem de infraestrutura compartilhada da Hyperliquid, que cria um estado de soma positiva que o DeFi promete há muito tempo, mas raramente cumpre: cada novo aplicativo fortalece todo o ecossistema, em vez de competir por liquidez escassa.

Acreditamos que as opções acabarão por surgir na cadeia por meio dessa abordagem de "infraestrutura em primeiro lugar". Enquanto as primeiras tentativas se concentravam na complexidade matemática ou na tokenomics inteligente, o HyperEVM resolve o problema central do "pipeline": gerenciamento unificado de garantias, execução em nível atômico, liquidez profunda e liquidação instantânea.

Vemos várias áreas principais de mudança na dinâmica do mercado:

-

Após o colapso da FTX em 2022, havia menos formadores de mercado participando das novas primitivas e assumindo riscos; Hoje, os players institucionais tradicionais estão retornando ao mercado de criptomoedas.

-

Existem redes mais comprovadas que podem atender à demanda por maior taxa de transferência de transações.

-

O mercado está mais receptivo à lógica parcial e à liquidez incompleta na cadeia.

Para que as opções retornem, três tipos de talentos podem ser necessários: desenvolvedores que entendam como o produto funciona, especialistas que entendam os incentivos dos formadores de mercado e pessoas que possam empacotar essas ferramentas como produtos amigáveis ao varejo. As plataformas de opções on-chain podem permitir que algumas pessoas ganhem riqueza que muda vidas? Afinal, a Memecoin fez isso - e eles tornaram realidade o sonho de ganhar milhões com algumas centenas de dólares. A alta volatilidade do Memecoin faz com que funcione, mas não tem o "efeito Lindy" (que se torna mais estável quanto mais tempo existe).

Em contraste, as opções têm o efeito Lindy e a volatilidade, mas são difíceis para a pessoa média entender. Acreditamos que haverá uma classe de aplicativos de consumo focados em preencher essa lacuna.

O mercado de opções de criptomoedas de hoje é semelhante ao que era antes da fundação da Chicago Mercantile Exchange (CBOE): um monte de experimentos, falta de padronização e especulação em vez de hedge. Mas isso mudará à medida que a infraestrutura de criptomoedas amadurecer e se tornar comercialmente operacional. A liquidez de nível institucional estará on-chain por meio de infraestrutura confiável, suportando sistemas de margem cruzada e mecanismos de hedge combináveis.