O IPO da Circle pode ser adiado, qual é a avaliação da "primeira ação da stablecoin"?

Escrito por Wenser (@wenser 2010)

No final de março, de acordo com notícias da Fortune, o emissor de stablecoin Circle contratou um banco de investimento para iniciar os preparativos do IPO e planeja enviar publicamente um pedido de listagem à SEC no final de abril; Em 1º de abril, a Circle apresentou oficialmente um prospecto S-1 à SEC para listar na Bolsa de Valores de Nova York sob o símbolo CRCL. Justamente quando o mercado pensou que esse movimento poderia significar que não havia mais suspense sobre "o primeiro IPO de criptomoedas de Trump após assumir o cargo", apenas alguns dias depois, quando a guerra tarifária e comercial de Trump começou oficialmente, houve notícias do mercado de que a Circle adiaria o processo de IPO. Como resultado, o suspense continua sobre quem acabará no IPO de criptomoedas depois que Trump chegou ao poder e aspira a estabelecer um governo amigável às criptomoedas.

Neste artigo, Odaily compara o estado atual do mercado de stablecoin, as tendências regulatórias de criptomoedas dos EUA e o sistema de avaliação da Circle com outros potenciais IPOs de criptomoedas.

Suspense 1: A Circle pode ganhar a coroa de "a primeira ação conceito de stablecoin"?

Vamos começar com a conclusão, a Circle tem uma alta probabilidade de ganhar a coroa de "a primeira ação conceito de stablecoin".

Aqui está o porquê:

1. Os principais concorrentes não têm intenção de adotar a "rota IPO". Anteriormente, depois que a Circle enviou um prospecto para seu pedido de IPO, Paolo Ardoino, CEO da Tether, o emissor por trás do USDT, postou que o Tether não precisa ser listado. (Nota do Odaily: Vale a pena mencionar que o tweet de Paolo é acompanhado por uma foto dele e do Touro de Bronze de Wall Street, que é um pouco de "Não preciso falar com bancos de investimento de Wall Street sobre abrir o capital, mas os bancos de investimento de Wall Street precisam de mim")

O discurso dominador do CEO da Tether

2. A Circle está firmemente em segundo lugar entre os emissores de stablecoin. De acordo com o site da Coingecko, o USDC atualmente tem uma capitalização de mercado de US$ 60,14 bilhões, perdendo apenas para o USDT, com uma capitalização de mercado de US$ 144 bilhões, ocupando o 6º lugar no setor de criptomoedas por capitalização de mercado.

3. A Circle possui um sistema de conformidade bem estabelecido e pode ser chamada de "emissora de stablecoin mais compatível". Entende-se que a Circle está registrada como uma empresa de serviços financeiros (MSB) nos Estados Unidos e está em conformidade com os regulamentos relevantes, como a Lei de Sigilo Bancário (BSA); Possui licenças de transferência de dinheiro em 49 estados dos EUA, Porto Rico e no Distrito de Columbia; Em 2023, a Circle recebeu uma licença Master Payment Institution da Autoridade Monetária de Cingapura (MAS) para permitir que ela opere em Cingapura; Em 2024, a Circle recebeu uma licença de Instituição de Dinheiro Eletrônico (EMI) da Autoridade Reguladora e de Resolução Prudencial (ACPR) francesa, permitindo-lhe emitir USDC e EURC na Europa sob os regulamentos do Regulamento nos Mercados de Criptoativos (MiCA) da União Europeia. Pode-se dizer que o USDC é uma das poucas stablecoins que adotou operações compatíveis nos Estados Unidos, Europa e até na Ásia.

Portanto, com base no progresso atual do envio do pedido de IPO, na posição de mercado do USDC e no desempenho de outros concorrentes, a Circle deve ser a "primeira ação conceito de stablecoin".

A próxima pergunta é: o principal negócio da Circle pode ser o suporte de valor de mercado após o IPO? A resposta também precisa ser encontrada no prospecto do IPO da Circle.

Suspense 2: A stablecoin USDC da Circle é um bom negócio que certamente ganhará dinheiro sem perder dinheiro?

Novamente, vamos começar com a conclusão, no momento, as condições operacionais da Circle não são particularmente otimistas.

Anteriormente, realizamos uma análise detalhada da situação específica e do modelo de negócios do Tether, o senhor da trilha de stablecoin, no artigo "O valor de mercado do USDT atingiu um novo recorde, revelando os segredos do império de negócios de 100 bilhões por trás do Tether". No artigo "Inventário das 7 máquinas de absorção de ouro cripto: com um lucro anual de US$ 14 bilhões, é o melhor "funcionário fiscal" no mundo cripto", também realizamos uma análise de eficiência humana da "máquina de absorção de ouro" da Tether com um lucro anual de quase US$ 14 bilhões e menos de 200 funcionários, e a "pequena equipe de alto lucro" da Tether a colocou no topo da lista.

Mas o prospecto do IPO da Circle mostra que há claramente uma grande lacuna entre suas condições operacionais e as do Tether:

-

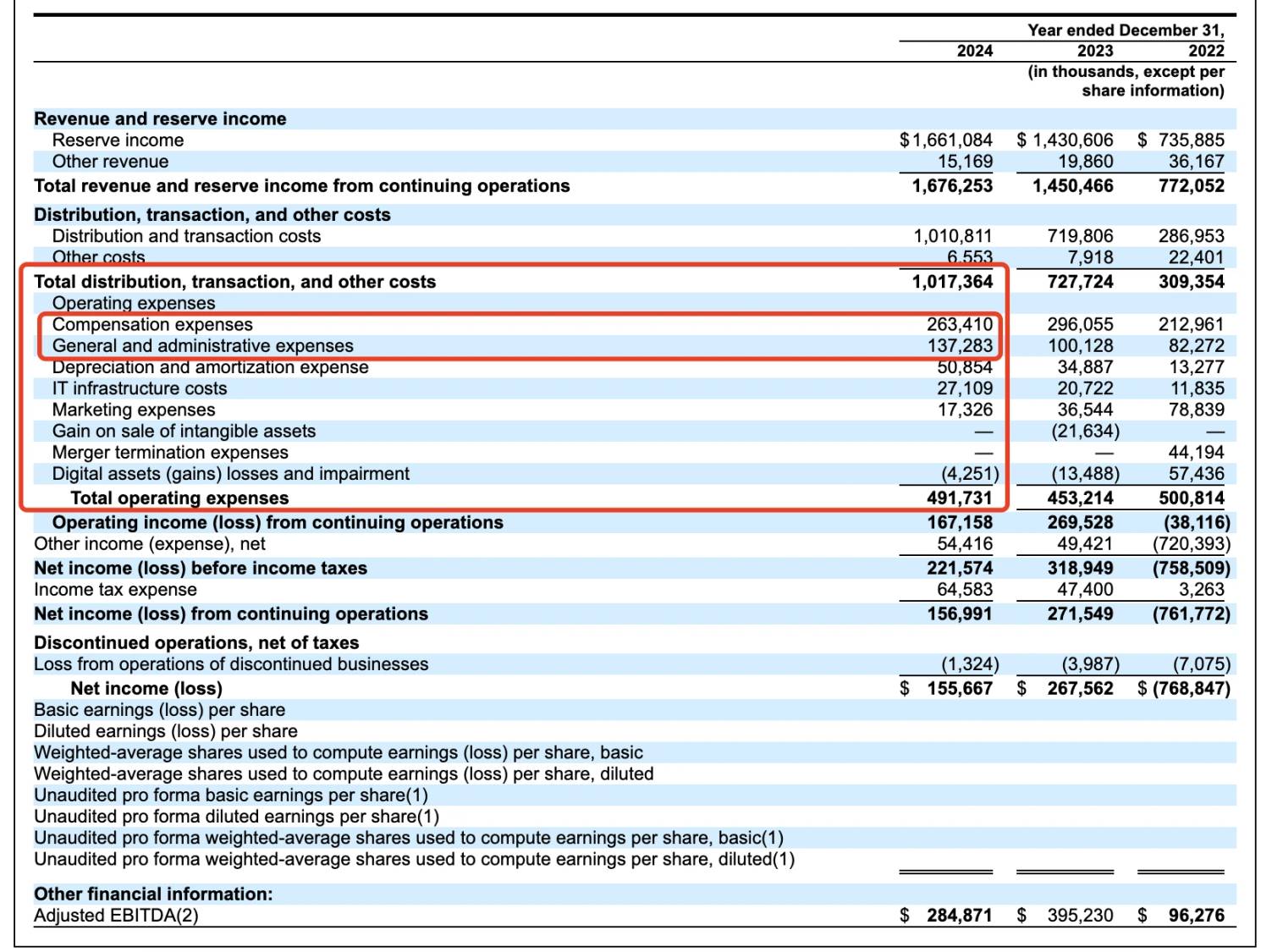

Em termos de receita específica: Em 2024, a Circle registrou receita de US$ 1,68 bilhão, acima dos US$ 1,45 bilhão do ano anterior e um aumento ano a ano de 16,5%; No entanto, seu lucro líquido caiu de US$ 268 milhões para US$ 156 milhões, uma queda de 42% em relação ao ano anterior. Isso se deve em parte aos US$ 908 milhões em custos de distribuição pagos aos parceiros (incluindo Coinbase, Binance).

-

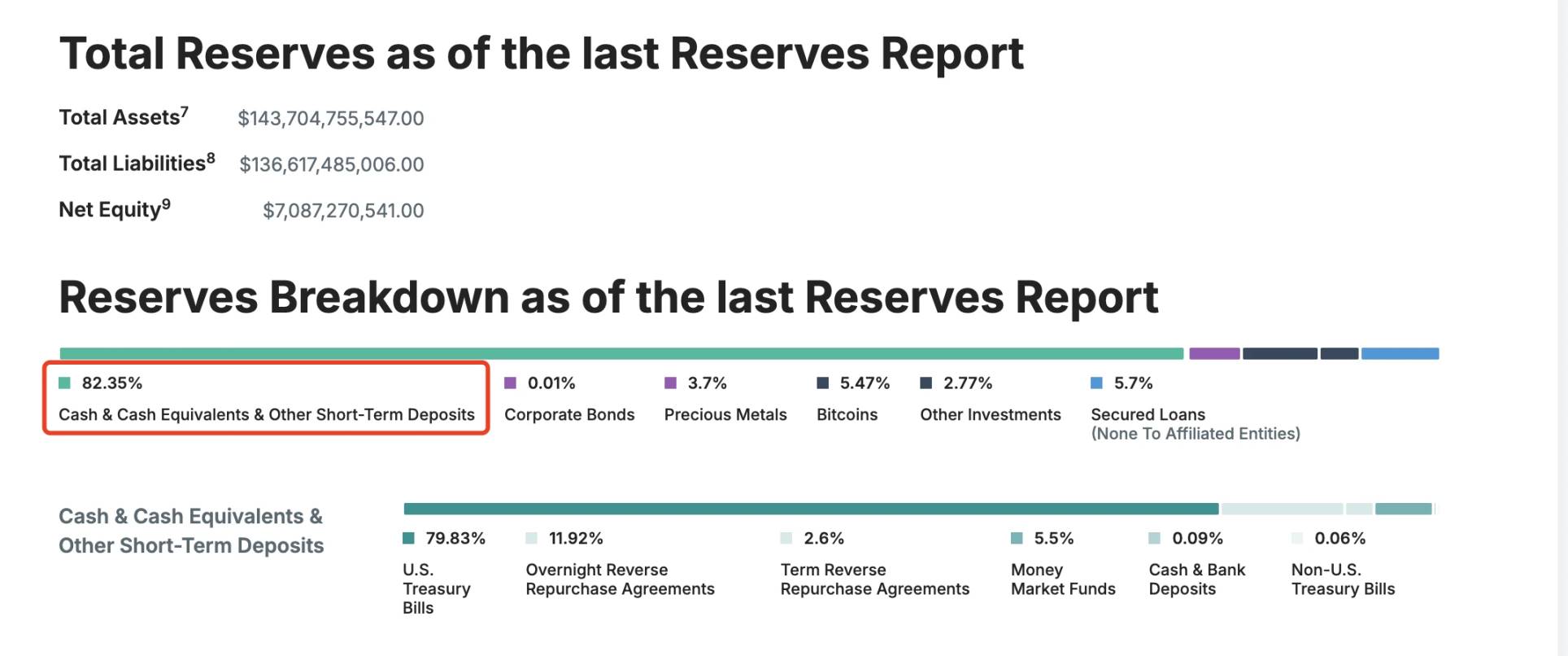

Em termos de fundos de reserva: cerca de 85% das reservas do USDC são investidas em títulos do Tesouro dos EUA (administrados pelo CircleReserveFund da BlackRock) e cerca de 20% em depósitos em dinheiro no sistema bancário dos EUA; Em contraste, as reservas do USDT são mais diversificadas, o que também inclui 5,47% BTC.

Detalhes da Reserva USDT

Em termos de custos administrativos: De acordo com o prospecto, a Circle gasta mais de US$ 260 milhões em remuneração de funcionários e quase US$ 140 milhões em despesas administrativas anualmente; As despesas de depreciação e amortização totalizaram US$ 50,85 milhões, as despesas de infraestrutura de TI totalizaram US$ 27,1 milhões e as despesas de marketing totalizaram aproximadamente US$ 17,32 milhões. É preciso dizer que o nome da Circle em termos de gastos é muito mais complexo do que o do Tether.

Dados operacionais da Circle nos últimos três anos

Além disso, vale a pena notar que o fluxo de receita da Circle não chega nem perto do Tether, com 99% de sua receita proveniente de juros de reserva, que é de cerca de US$ 1,661 bilhão; Suas taxas de negociação e outras receitas foram de apenas US$ 15,169 milhões.

Em outras palavras, nesta fase, a Circle está no negócio de "depósitos comendo juros", em vez de ser capaz de "comer as duas pontas do negócio" como o Tether - ela pode não apenas obter receita com juros de reserva, mas também cobrar taxas de serviço correspondentes com a ajuda do resgate de fundos. Lembre-se, o mercado de pagamentos transfronteiriços é de US$ 150 trilhões e, no momento, esse mercado é dominado pelo USDT, mais descentralizado e não regulamentado.

Em contraste, a Circle ainda está sob o controle de "parceiros" como Coinbase e Binance.

Suspense 3: A relação ambígua com a Coinbase continuará?

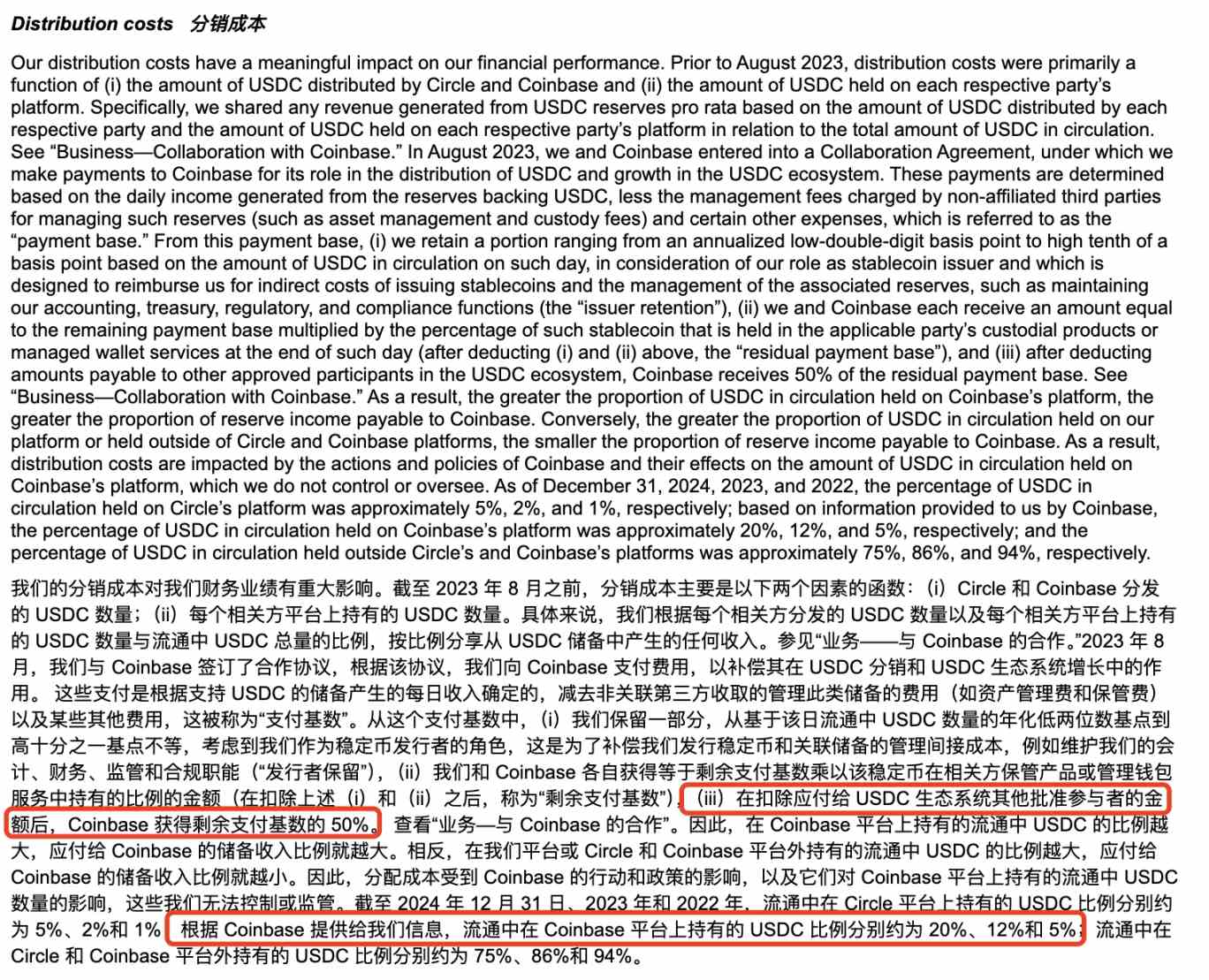

O nome completo da empresa por trás do Circle é Circle Internet Financial, Inc., que foi originalmente fundada em 2013 por Jeremy Allaire e Sean Neville; A governança do USDC é gerenciada pelo Centre Consortium, formado pela Circle e Coinbase. No entanto, à medida que o ambiente regulatório muda, em agosto de 2023, a Circle gastou US$ 210 milhões em ações para adquirir a participação correspondente na Coinbase no Centre Consortium, assumindo totalmente a emissão e governança do USDC, mas o acordo de 50%:50% de ações entre os dois ainda continua até hoje.

Informações sobre os custos de distribuição no prospeto Circle

Em 2024, dos US$ 908 milhões em custos de distribuição pagos pela Circle à Coinbase, de acordo com o relatório anual do Formulário 10-K divulgado anteriormente pela Coinbase, US$ 224 milhões foram recompensados aos usuários na forma de recompensas de staking (4,5% do rendimento pode ser obtido mantendo USDC, e os usuários relataram anteriormente que o APY é tão alto quanto cerca de 12%), e os cerca de US$ 686 milhões restantes pertencem à Coinbase Company.

@0x_Todd A receita real recebida e a interface correspondente

No momento, esse movimento pode ser entendido como uma "conspiração" adotada pela Circle e pela Coinbase para expandir o valor de mercado circulante e a participação de mercado do USDC - então, novamente, com uma taxa de juros tão alta de stablecoins, é difícil não se perguntar se a Coinbase e a Circle têm que abrir caminho para o IPO e encenaram um drama de "economia de juros altos" para investidores de varejo no mercado.

Além disso, a Coinbase não é a única que desfruta dos robustos benefícios de distribuição do Circle, a Binance também está na lista.

De acordo com as informações do prospecto, em novembro de 2024, a Binance se tornou o primeiro participante aprovado sob o protocolo do ecossistema de stablecoin Circle. De acordo com o acordo de cooperação, a Binance é obrigada a promover o USDC em sua plataforma e manter uma certa quantia de USDC em reservas fiscais; A Circle pagou à Binance uma taxa inicial única de US$ 60,25 milhões e concordou em pagar uma taxa de incentivo mensal com base no saldo do USDC mantido pela Binance. A taxa de incentivo só é paga se a Binance detiver pelo menos 1,5 bilhão de USDC, enquanto a Binance se comprometer a manter 3 bilhões de USDC (com exceções específicas). A cooperação está dividida em duas partes, reservas de comercialização e financeiras, ambas por dois anos. Se a Binance rescindir o contrato de marketing antecipadamente, ele ainda estará sujeito a um pagamento de taxa reduzida de um ano e obrigação de promoção. As partes podem rescindir o Contrato antecipadamente sob certas circunstâncias.

Pode-se ver que, quando se trata de cortejar aliados para expandir os fundamentos do mercado, a Circle está bem ciente da importância de se manter alto e lutar alto.

Além disso, no ano passado, a Circle também fez movimentos frequentes nos ecossistemas Solana e Base, apenas no ecossistema Solana, de acordo com estatísticas incompletas do Odaily Planet Daily, desde 2025, emitiu mais de 3,25 bilhões de USDC, um total de 13 vezes, e uma única emissão de até 250 milhões.

Estatísticas incompletas

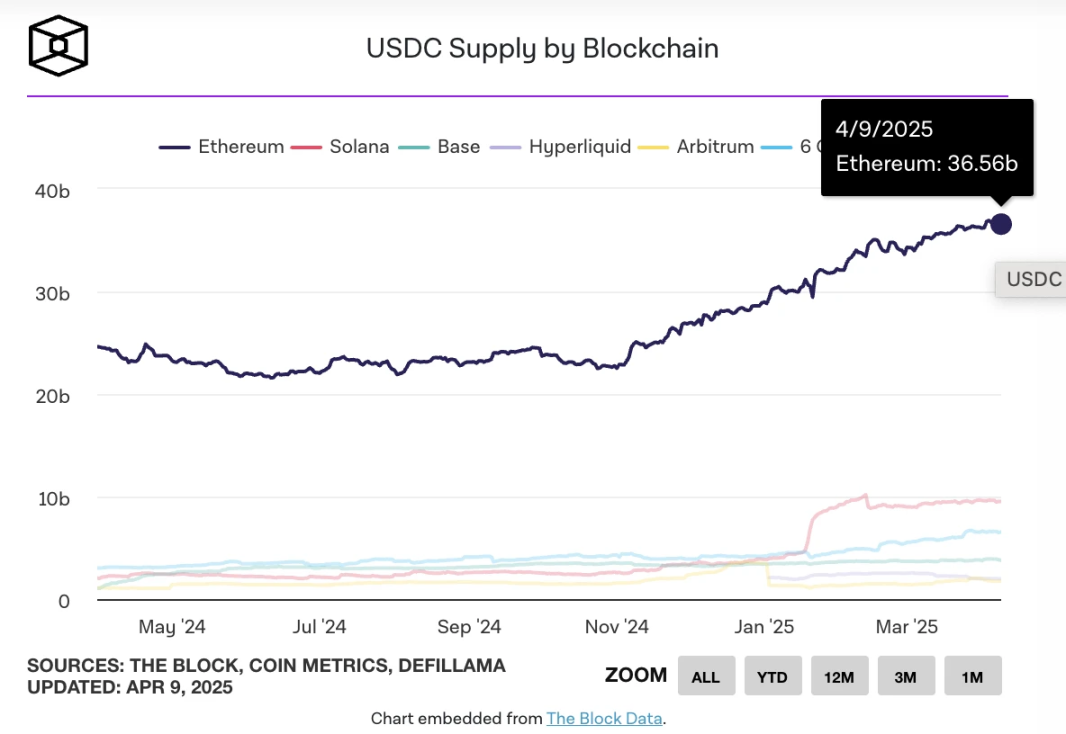

Em 26 de março, quando a emissão de USDC na rede ultrapassou US$ 60 bilhões, de acordo com o TheBlock, que:

-

O Ethereum tem uma circulação de cerca de 36 bilhões;

-

Solana é de cerca de 10 bilhões;

-

Base: cerca de 3,7 bilhões;

-

A hiperliquidez é de cerca de 2,2 bilhões;

-

Arbitrum é de cerca de 1,8 bilhão;

-

Berachain é de cerca de 1 bilhão.

TheBlock conta a emissão de USDC em cada cadeia

A partir de agora, a circulação do USDC permanece em torno de US$ 60 bilhões e, de acordo com dados da DefiLlama, a capitalização de mercado total das stablecoins é atualmente de cerca de US$ 233,535 bilhões, uma queda de 7 dias de cerca de 0,58%; O USDC tem uma participação de mercado de cerca de 26%.

A partir disso, podemos concluir em etapas que o desenvolvimento futuro da Circle ainda é inseparável do suporte da Coinbase e, da mesma forma, ainda pode continuar a "fornecer" cerca de 50% da receita de distribuição para a Coinbase.

Suspense 4: A Circle será afetada pelo projeto de lei regulatório de stablecoin dos EUA?

No prospecto, a Circle cita possíveis riscos legislativos regulatórios, como reguladores dos EUA ou legislação que exige que os emissores de stablecoin com mais de US$ 10 bilhões sejam relacionados a bancos ou afiliados a um banco.

Informações da Parte de Divulgação de Risco do Prospecto

De acordo com as informações disponíveis, o progresso mais recente da Lei Reguladora de Stablecoin dos EUA é o seguinte:

Em fevereiro de 2025, o senador dos EUA Bill Hagerty e outros propuseram a Lei Nacional de Orientação e Estabelecimento de Inovação de Stablecoin dos EUA (Lei GENIUS) para estabelecer uma estrutura regulatória federal para stablecoins baseadas em pagamento. O projeto de lei estipula que os emissores de stablecoin com capitalização de mercado de mais de US$ 10 bilhões serão regulamentados pelo Federal Reserve Board (FED), enquanto os emissores menores terão a opção de operar sob regulamentação estadual; Todos os emissores devem apoiar sua emissão de stablecoin 1:1 com ativos líquidos de alta qualidade (por exemplo, USD, títulos do Tesouro) e proibir a emissão de stablecoins algorítmicos.

Ao mesmo tempo, a deputada norte-americana Maxine Waters apresentou a Lei de Transparência e Responsabilidade de Stablecoin para uma Melhor Economia de Ledger (STABLE Act), que exige que todos os emissores de stablecoin sejam licenciados e supervisionados pelo Federal Reserve; A lei enfatiza a proteção do consumidor, exige que os emissores mantenham ativos de reserva equivalentes ao valor emitido e cumpram os regulamentos de combate à lavagem de dinheiro (AML) e KYC.

Como pioneiro na conformidade com stablecoin, é lógico que a Circle deve fazer as divulgações de risco necessárias a esse respeito. E apesar das notícias anteriores de que "a Tether está trabalhando com legisladores dos EUA para influenciar a forma como as moedas fiduciárias são regulamentadas nos EUA", a Circle, com aliados como Coinbase e BlackRock, não deve ter muitos problemas para lidar com a pressão regulatória.

Portanto, os riscos nesta área são relativamente administráveis.

Suspense 5: Qual é a avaliação do Circle?

Embora o registro S-1 da Circle não forneça um preço específico de captação de recursos do IPO, ele está atualmente avaliado em cerca de US$ 4 bilhões a US$ 5 bilhões com base em transações no mercado secundário, com uma estrutura acionária de Classe A (1 voto/ação), Classe B (5 votos/ação, limitada a 30%) e Classe C (sem direito a voto), com os fundadores mantendo o controle. A listagem também fornecerá liquidez para investidores e funcionários em estágio inicial.

Em comparação com a alta avaliação anterior de US$ 9 bilhões na última rodada de financiamento, esses dados foram reduzidos pela metade devido à participação de mercado das stablecoins e ao recente declínio nas condições de mercado, mas ainda há espaço para lucro.

Em comparação, o preço das ações da Coinbase está sendo negociado a US$ 151,47 hoje, com uma capitalização de mercado de US$ 38,455 bilhões. Isso é cerca de 8 a 9 vezes o tamanho do Circle.

Além disso, devido à guerra comercial tarifária do governo Trump, as expectativas de corte da taxa de juros do Fed podem afetar a receita da Circle, o que também deve ser levado em consideração.

Se os negócios diversificados da Circle podem suportar a avaliação correspondente, ainda não foi verificado pelo tempo.

O autor acredita pessoalmente que, em comparação com o USDT, que tem cenários de uso mais flexíveis, o USDC só pode trazer mais espaço para desenvolvimento quando combinado com os negócios relacionados do Bank of America. Os bancos norte-americanos Custodia Bank e Vantage Bank emitiram em conjunto o Avit, a primeira stablecoin apoiada por bancos dos EUA baseada em uma blockchain sem permissão, na rede Ethereum, um movimento que pode sinalizar a próxima rodada de competição cada vez mais acirrada de stablecoins.

Se a Circle quiser garantir seu status como a "segunda maior stablecoin", também pode precisar aprender com a experiência da Tether na geração de receita em termos de reservas de BTC, taxas de resgate, etc.

Por fim, vamos mencionar um "easter egg" no prospecto do IPO da Circle - a Circle mencionou oficialmente que é uma "empresa orientada para o teletrabalho" com maiores riscos operacionais e de segurança cibernética, combinados com o roubo dos ativos de US$ 1,5 bilhão da Bybit em fevereiro e os vários incidentes de segurança causados por hackers representados pelo grupo hacker norte-coreano Lazarus Group, este aviso de risco pode não ser infundado. Em vez disso, é um gatilho de risco que muitos projetos de criptomoedas precisam considerar com antecedência.

Circle divulga oficialmente os riscos do trabalho remoto

Por fim, os autores do Odaily preveem pessoalmente que a Circle ainda realizará IPOs de criptomoedas mais cedo do que empresas de criptomoedas como Kraken e Chainalysis, afinal, para empresas de stablecoin com altos custos operacionais e uma única narrativa, é mais urgente alcançar "alho-poró fora do círculo" por meio de IPOs.