Hvorfor går ETH-statskassen opp bedre enn Strategy?

Skrevet av Kevin, meddirektør for investeringer hos Penn Blockchain

Utarbeidet av: Planet Daily Azuma (@azuma_eth)

Mens kryptosamfunnet lenge har vært entusiastisk for å bringe tradisjonelle eiendeler på kjeden i tokenisert form, har den viktigste nylige fremgangen faktisk kommet fra omvendt integrasjon av kryptoaktiva i tradisjonelle verdipapirer. Den nylige offentlige markedsjakten på "crypto asset treasury"-aksjer illustrerer denne trenden perfekt.

Michael Saylor var banebrytende for denne strategien gjennom MicroStrategy (MSTR), som har drevet selskapets markedsverdi til over 100 milliarder dollar, og overgått Nvidias gevinster i samme periode. Vi har analysert det i detalj i vår spesialrapport om MicroStrategy (en flott læringsressurs for de som er nye i finansområdet). Kjernelogikken i denne typen treasury-strategi er at børsnoterte selskaper kan oppnå rimelig, usikret innflytelse som vanlige tradere ikke kan nå.

Nylig har markedets fokus utvidet seg fra BTC-statsobligasjoner til ETH-statsobligasjoner, som Sharplink Gaming (SBET), ledet av Joseph Lubin, og BitMine (BMNR), ledet av Thomas Lee.

Men er ETH-statskassen virkelig rimelig? Som vi demonstrerte i vår MicroStrategy-analyse, prøver finansselskaper i hovedsak å arbitrere forskjellen mellom den langsiktige sammensatte årlige vekstraten (CAGR) for de underliggende eiendelene og kapitalkostnadene. I en tidligere artikkel skisserte vi vårt syn på ETHs langsiktige sammensatte årlige vekstrate: Som en programmerbar knapp reserveeiendel spiller ETH en grunnleggende rolle i å opprettholde økonomisk sikkerhet på kjeden ettersom flere eiendeler migrerer til blokkjedenettverk. Denne artikkelen vil forklare den bullish logikken til ETH-statskassen i den generelle retningen og gi operasjonelle forslag til bedrifter som tar i bruk denne strategien.

Likviditetsoppkjøp: Hjørnesteinen i treasury-selskaper

En av hovedgrunnene til at tokens og protokoller søker å opprette disse treasury-selskapene er å åpne veier for tokens for å få tilgang til tradisjonell finans (TradFi) likviditet – spesielt på bakgrunn av krympende altcoin-likviditet. Denne typen finansselskaper skaffer seg hovedsakelig likviditet for å øke sine eiendeler på tre måter. Det er viktig å merke seg at denne likviditeten/gjelden er usikret, det vil si at de ikke kan innløses på forhånd.

-

Konvertible obligasjoner: Midler samlet inn ved å utstede gjeld som kan konverteres til aksjer, og inntektene brukes til å kjøpe flere kryptovalutaer;

-

Preferanseegenkapital: finansiering gjennom utstedelse av preferanseaksjer som betaler fast årlig utbytte;

-

Markedstilbud (minibank): Selg nye aksjer direkte på det åpne markedet for å få tilgang til fleksibel sanntidsfinansiering for kjøp av kryptovaluta.

Fordeler med ETH konvertible obligasjoner

I vår tidligere forskning på MicroStrategy bemerket vi at konvertible obligasjoner gir to store fordeler for institusjonelle investorer:

Nedsidebeskyttelse og oppsidemuligheter: Lar institusjoner få eksponering mot underliggende eiendeler (som BTC eller ETH) under de iboende beskyttende egenskapene til obligasjoner;

Volatilitetsdrevne arbitrasjemuligheter: Hedgefond tjener ofte på volatiliteten til den underliggende eiendelen og dens verdipapirer gjennom gammahandelsstrategier.

Blant dem har gammahandlere (hedgefond) blitt den dominerende kraften i det konvertible obligasjonsmarkedet, med ETH som har høyere historisk og implisitt volatilitet sammenlignet med BTC. Konvertible obligasjoner (CB) utstedt av ETH Treasury Corporation kan naturlig gjenspeile denne høye volatiliteten i kapitalstrukturen, noe som gjør dem mer attraktive for arbitrasjeører og hedgefond. Enda viktigere, denne volatiliteten lar ETH-finansselskaper utstede konvertible obligasjoner til høyere verdivurderinger og oppnå gunstigere finansieringsvilkår.

Odaily Merk: Sammenligning av den historiske volatiliteten til ETH og BTC.

For eiere av konvertible obligasjoner betyr høyere volatilitet økte muligheter til å tjene penger gjennom gammastrategier. Kort sagt, jo mer volatil den underliggende eiendelen er, desto mer lønnsomme blir gammatransaksjoner, noe som gir ETH treasury konvertible obligasjoner en fordel i forhold til BTC treasury.

Odaily Merk: Historisk volatilitetssammenligning av SBET, BMNR, MSTR.

Det er imidlertid viktig å merke seg at hvis ETH ikke kan opprettholde langsiktig sammensatt årlig vekst, kan det hende at verdsettelsen av den underliggende eiendelen ikke er nok til å oppfylle konverteringsbetingelsene før forfall. På dette tidspunktet vil finansselskapet stå overfor risikoen for full tilbakebetaling av gjeld. Derimot gjør BTCs mer modne langsiktige ytelse det mindre sannsynlig at dette vil skje med konvertible obligasjoner - historiske data viser at de fleste konvertible obligasjoner under denne strategien til slutt konverteres til aksjer.

Odaily Merk: Sammenligning av fireårig CAGR mellom ETH og BTC.

Spesiell verdi av ETH-preferanseaksjer

I motsetning til konvertible obligasjoner, er preferanseaksjer designet for renteinvestorer. Mens noen konvertible preferanseaksjer har blandet oppsidepotensial, er avkastningen fortsatt en stor bekymring for de fleste institusjonelle investorer. Slike instrumenter prises ut fra kredittrisiko – om statskassen kan betale renter på en pålitelig måte.

En viktig fordel med MicroStrategys strategi er bruken av minibankutstedelse for å betale renter. Siden dette vanligvis bare representerer 1-3 % av markedsverdien, er risikoen for utvanning minimal, men modellen er fortsatt avhengig av markedslikviditet og volatilitet for BTC og MicroStrategys underliggende verdipapirer.

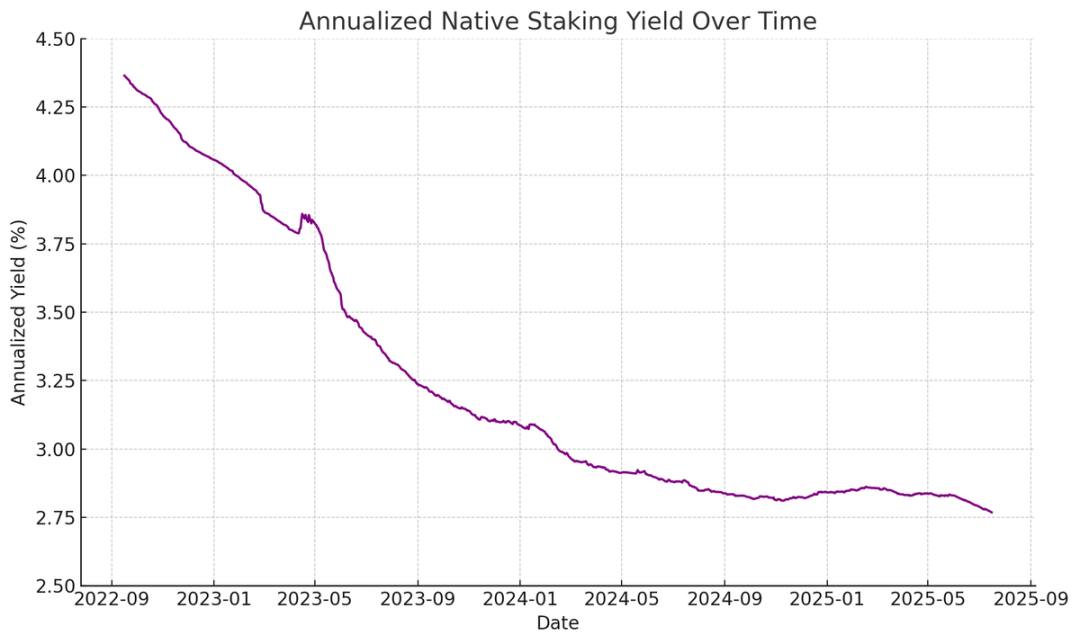

ETH, på den annen side, kan generere innfødt inntekt gjennom innsats, re-staking og utlån, noe som gir større sikkerhet i foretrukne rentebetalinger og bør teoretisk få en høyere kredittvurdering. I motsetning til BTC, som utelukkende er avhengig av prisstigning, kombinerer ETHs avkastning langsiktige sammensatte årlige vekstforventninger med opprinnelige fordeler fra protokolllaget.

Odaily Merk: Den årlige returen av ETH-innfødt staking.

Min innovative idé er at ETH-preferanseaksjer kan brukes som et ikke-retningsbestemt investeringsmiddel, slik at institusjoner kan delta i vedlikehold av nettverkssikkerhet uten å risikere prisen på ETH. Som fremhevet i vår ETH-rapport, er det avgjørende for nettverkssikkerheten å opprettholde minst 67 % ærlige validatorer. Etter hvert som flere eiendeler går på kjeden, blir det stadig viktigere for institusjoner å aktivt støtte Ethereums desentralisering og sikkerhet.

Mange institusjoner kan være motvillige til å gå lenge på ETH direkte, men ETH-finansselskaper kan fungere som mellomledd - absorbere retningsrisiko samtidig som de gir institusjoner rentelignende avkastning. Preferanseaksjene på kjeden utstedt av SBET og BMNR er designet for dette formålet, noe som gjør dem mer attraktive for investorer som leter etter stabil inntekt uten å ta på seg hele markedsrisikoen ved å samle protokolllagsinsentiver, for eksempel.

Minibankutstedelse er en spesiell fordel for ETH-kassen

Den viktigste verdsettelsesberegningen for treasury-selskaper, mNAV (Market Capitalization to Net Asset Value Ratio), er konseptuelt lik pris-til-inntjeningsforholdet og gjenspeiler markedets prising for fremtidig vekst per eiendel. ETH-statsobligasjoner nyter naturlig nok en høyere mNAV-premie på grunn av deres opprinnelige avkastningsmekanisme - disse aktivitetene kan generere kontinuerlig "avkastning" eller øke det tilsvarende beløpet ETH per aksje uten ekstra kapital. I motsetning til dette må BTC-statsselskaper stole på syntetiske inntektsstrategier (som å utstede konvertible obligasjoner eller preferanseaksjer), noe som gjør det vanskelig å rettferdiggjøre eventuelle gevinster når markedspremien nærmer seg NAV.

Enda viktigere, mNAV er refleksivt - høyere mNAV lar finansselskaper skaffe kapital mer verdiskapende gjennom minibankutstedelse. De utsteder aksjer til en premie og øker beholdningen av de underliggende eiendelene, øker verdien av eiendeler per aksje, og danner en positiv syklus. Jo høyere mNAV, jo sterkere er verdifangstkapasiteten, noe som gjør minibankutstedelse spesielt effektiv for ETH-finansvirksomheter.

Tilgang på kapital er en annen nøkkelfaktor. Bedrifter med dypere likviditet og mer finansieringskapasitet tjener naturlig nok høyere mNAV, mens selskaper med begrenset markedstilgang har en tendens til å handle med rabatt. Derfor reflekterer mNAV ofte en likviditetspremie – en refleksjon av markedets tillit til et selskap for å få tilgang til mer likviditet effektivt.

Screening av treasury-selskaper basert på første prinsipper

Minibankutstedelse kan sees på som finansiering til detaljinvestorer, mens konvertible obligasjoner og preferanseaksjer generelt er beregnet på institusjonelle investorer. Derfor er nøkkelen til en vellykket minibankstrategi å bygge en sterk detaljhandelsbase, som ofte krever en troverdig og karismatisk talsperson, samt konsekvent og transparent strategisk avsløring for å få langsiktig tillit i detaljhandelen. Omvendt krever konvertible obligasjoner og preferanseaksjer en robust institusjonell salgskanal og kapitalmarkedssektor. Med denne logikken tror jeg SBET har en mer detaljhandelsdrevet fordel (takket være Joe Lubins lederskap og teamets fortsatte åpenhet i å øke ETH per aksje), mens BMNR har lettere tilgang til institusjonell likviditet på grunn av Tom Lees dype forbindelser i den tradisjonelle finansverdenen.

Den økologiske betydningen og konkurranselandskapet til ETH-statskassen

En av de største utfordringene Ethereum står overfor er den økende konsentrasjonen av validatorer og stakede ETH (hovedsakelig på likvide innsatsprotokoller som Lido og sentraliserte børser som Coinbase). ETH-treasury bidrar til å motvirke denne trenden, og fremmer validatordesentralisering. For å forbedre langsiktig motstandskraft bør disse selskapene diversifisere ETH på tvers av flere staking-leverandører og drive sine egne validatorer når det er mulig.

Odaily Merk: Ethereums fordeling av innsatskategori.

I denne sammenhengen tror jeg at konkurranselandskapet til ETH-treasury-selskaper vil være fundamentalt forskjellig fra BTC-treasury-selskaper. Bitcoin-økosystemet har dannet en vinner-tar-alt-situasjon (MicroStrategy har mer enn 10 ganger så mye som de nest største bedriftseierne), og dominerer det konvertible obligasjons- og preferanseaksjemarkedet med sin førstegangsfordel og sterke narrativ kontroll. ETH-kassen, derimot, starter fra bunnen av, uten en eneste dominerende enhet, og flere prosjekter utvikler seg parallelt. Denne tilstanden uten førstegangsfordel er ikke bare sunnere for nettverket, men fremmer også et mer konkurransedyktig miljø for akselerert utvikling. Gitt de lignende ETH-beholdningene til de ledende selskapene, vil SBET og BMNR sannsynligvis danne et duopolmønster.

Odaily Note: Sammenligning av ETH Treasury Company-beholdninger.

Rammeverk for verdsettelse: MicroStrategy møter Lido

Stort sett kan ETH-treasury-modellen sees på som en fusjon av MicroStrategy og Lido designet for tradisjonell finans. I motsetning til Lido, kan ETH-finansselskaper fange en større andel av verdistigningen fordi de eier de underliggende eiendelene, og er langt overlegne når det gjelder verdiakkumulering.

Her er en grov verdsettelsesreferanse, Lido administrerer for tiden omtrent 30 % av ETH-innsatsen, med en underforstått verdsettelse på over 30 milliarder dollar. Vi tror at innenfor en markedssyklus (4 år) har SBET og BMNR potensial til å overgå Lido i aggregert størrelse, drevet av hastigheten, dybden og refleksiviteten til tradisjonelle finansielle kapitalstrømmer, som demonstrert av MicroStrategys vekststrategi.

For å legge til ytterligere bakgrunnsdata, er Bitcoins markedsverdi 2,47 billioner dollar, mens Ethereums er 428 milliarder dollar (17-20 % av Bitcoin). Hvis SBET og BMNR når 20 % av MicroStrategys verdsettelse på 120 milliarder dollar, vil den langsiktige verdien være rundt 24 milliarder dollar. For tiden er de to verdsatt til mindre enn 8 milliarder dollar, og det er fortsatt stort rom for vekst etter hvert som ETH-statskassen modnes.

Epilog

Fremveksten og utviklingen av digitale eiendeler er en stor utvikling av den videre integrasjonen av kryptomarkedet med tradisjonell finans, og ETH-statskassen er i ferd med å bli en mektig ny kraft. Ethereums unike fordeler, inkludert høyere konvertibel volatilitet og naturlig avkastning fra preferanseaksjer, skaper differensiert vekstrom for treasury-selskaper, og dens evne til å fremme validatordesentralisering og stimulere konkurranse skiller den ytterligere fra BTC-treasury-økosystemet.

Kombinasjonen av MicroStrategys kapitaleffektivitet og ETHs innebygde avkastning frigjør betydelig verdi og skyver økonomien på kjeden dypere inn i tradisjonell finans. Den raske ekspansjonen og økende institusjonelle interessen lover godt for en transformativ innvirkning på krypto- og kapitalmarkedene i de kommende årene.