Bonding-käyrä: Binance "tarttuu" yksityissijoittajien psykologiseen vauhtiin

Kirjoittanut: Saye

Ajattele kysymystä, jos Binancen kohtalona on epäonnistua pysäyttämään Hyperliquidin nousua, miten sen pitäisi maksimoida hyödyt?

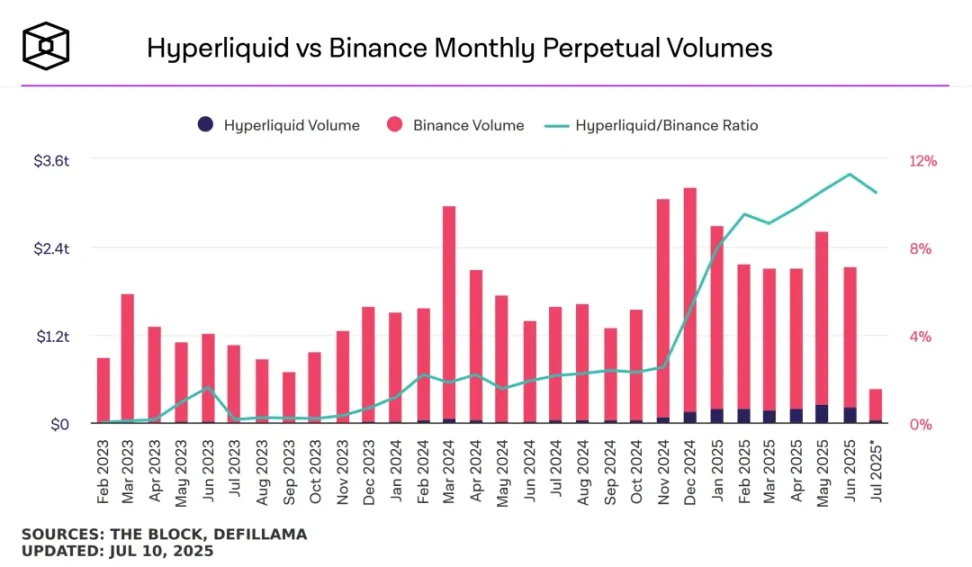

Kuvateksti: HyperLiquid vs. Binance futuurien kaupankäyntivolyymi, kuvan lähde: @TheBlock__

Aikana, jolloin $PUMP Hyperliquid on menestynyt paremmin kuin monet CEX:t, Binance, joka on suurimman paineen alla, on vastannut lisäämällä Binance Alphan likviditeettiä, huomaa, että alfan päivänsisäistä likviditeettiä lisätään, ei osallistujien tuottoa.

"Binance-listautumisvaikutuksen katoamisen" välttämiseksi se johtaa Alphaan, sopimuksiin ja BNB-ketjuun, mutta on liian outoa, että pörssit eivät tee transaktioita, joten Alphan kaupankäyntiominaisuuksia on parannettava.

Lisäksi $BNB voimaannuttaminen on välttämätöntä koko Binance-YZi-BNB-ketjujärjestelmälle, ja BNB:n haltijoiden tulot ovat Binance-järjestelmän päivittäisiä velkoja, ja taloudellisen arvon lisäksi on otettava käyttöön enemmän käyttöarvoa ja jopa tunnearvoa.

Yhteenvetona voidaan todeta, että Binance Alpha avasi kaupankäynnin kahdesta syystä:

1. Torjua hyperlikvidin listautumisvaikutusta ja lisätä Binancen yleistä likviditeettiä;

2. Anna $BNB Lisää käytännön arvoa ja paranna Binance-järjestelmän vakautta.

Näiden kahden kohdan osalta on helppo ymmärtää, että Binance ja FourMeme ovat avanneet Bonding Curven ja TGE:n ja jopa ottaneet mukaan, mikä on saanut FourMemen pysymään PUMP-liikkeeseenlaskun meemikäynnistysohjelman aallon mukana, loppujen lopuksi Bonk ja MemeCore voivat olla suosittuja.

Lisätietoja on osoitteessa: Pump/Bonk/$M kolmen pisteen meemi, kaksi polkua omaisuuserien liikkeeseenlaskuun

Valitse sidoskäyrä alkulikviditeetin lisäämiseksi

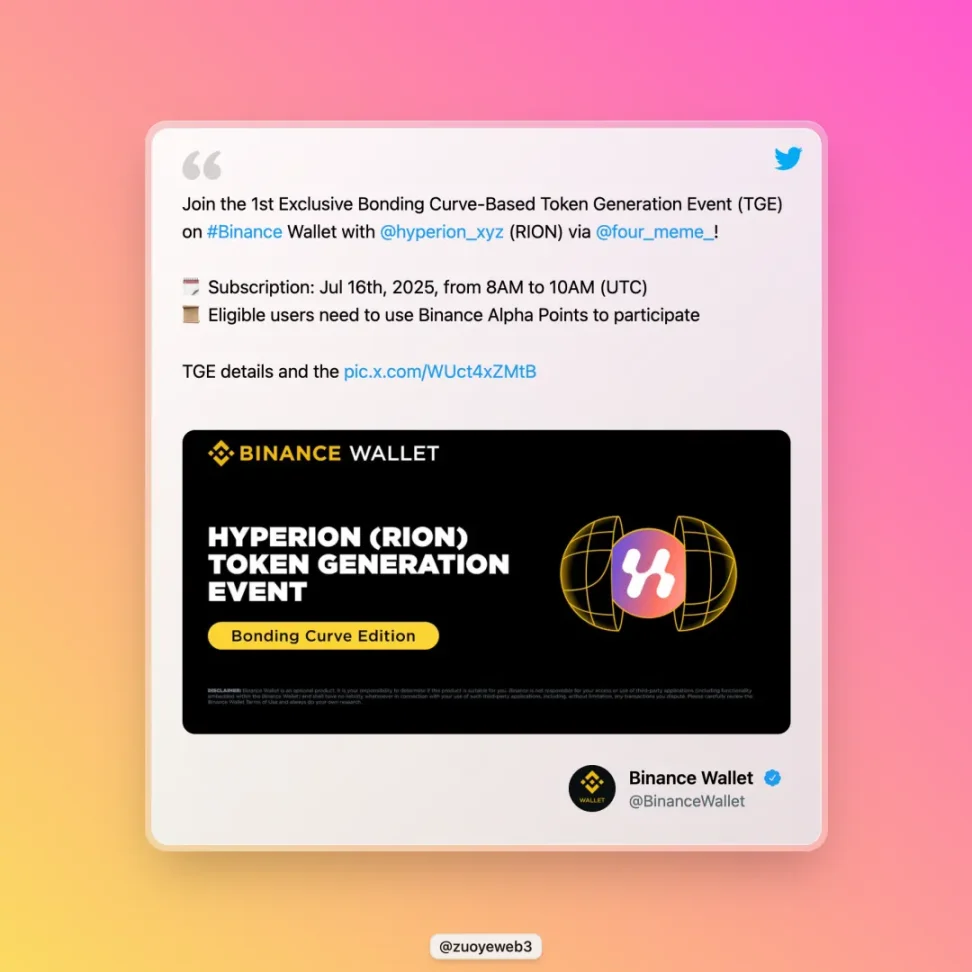

Binancen ilmoituksen mukaan Bonding Curve TGE -token on Aptos DEX Hyperion.

Emme esittele projektia tässä artikkelissa, eikä tämä artikkeli kata tokenin hintaa jne., vaan vastaa vain logiikkaan, miksi Binance valitsi Bonding Curven, jotta perustaja voisi miettiä tulevaa listautumissuunnitelmaa.

Kuvateksti: @hyperion_xyz/keskellä, kuvan lähde: @BinanceWallet

Kun olet lukenut ilmoituksen, voit poimia tarpeen pitää BNB:tä, myydä se edelleen Bonding Curve -järjestelmässä onnistuneen merkinnän jälkeen ja siirtyä normaaliin alfa-kaupankäyntijärjestelmään tapahtuman jälkeen, mikä pohjimmiltaan kannustaa päivänsisäiseen kaupankäyntiin, toisin kuin ennakkokauppa alfamarkkinoilla.

Sen jälkeen Binancen kaupankäyntijärjestelmässä on vähintään neljä kerrosta, Bonding Curve -kaupankäynti - > Alpha-kaupankäynti - > sopimuskauppa - > spot-kauppa, ja se on valikoiva järjestelmä, joka ei välttämättä tule Binancen pääkaupankäyntijärjestelmään.

Tämä sattuu peittämään tai ratkaisemaan Binancen tämän hetken suurimman likviditeettikriisin luomalla lisää alkuperäisiä likviditeettimekanismeja, kun mennään ajassa taaksepäin, Bonding Curve ei ratkaissut likviditeetin luomisongelmaa, vaan lisäsi keinotekoisesti ehdokkaiden määrää, jotka törmäsivät todennäköisimmän meemitokenin kanssa.

Kun tarkastellaan DEX:ien kehityshistoriaa, LP Token on työkalu, joka todella ratkaisee likviditeetin tarjonnan, ja AMM/tilauskirjamekanismin on tehtävä yhteistyötä sen kanssa tukeakseen omaa toimintaansa, mutta Binancen ongelma on hieman monimutkainen, se ei ole alkuvaiheen projekti, mutta sillä on alkuvaiheen projektien suurin ongelma - likviditeetti kutistuu ja $BNB arvonkaappauskyky heikkenee.

Sitä vastoin PumpFun on päivänsisäinen sidoskäyrä + levyn ulkopuolinen AMM-pooli, ja itse Bonding Curvessa on paradoksi - mitä suurempi kysyntä, sitä korkeampi hinta, mikä on kuin mitä enemmän kysyntää talon ostamiselle, sitä enemmän talo Yanjiaossa arvostaa, ja heti kun markkinoiden käännekohta saapuu, se romahtaa välittömästi, eikä lievälle laskulle ole tilaa.

PumpFun ei ratkaise tätä luonnollista paradoksia, mutta laukaisukustannusten alentamiseksi äärimmäisyyksiin, houkutellakseen lisää yrityksiä, Yanjiao laskee, Dubai ei nouse, valuuttaympyrän maailmanlaajuinen likviditeetti ja minkä tahansa yrityksen mahdollisuus, joten sisäisestä levystä on tullut halvin laukaisupaikka, 1000 sisäistä levyä loppuu 10 ylä- ja ulkolevystä DEX, joista 1 on CEX:ssä.

Jos sisäisten levyjen määrä kasvaa 10 miljoonaan, koko markkinoiden likviditeetti kasvaa välittömästi, sisäisestä levystä ulkoinen levy DEX CEX:ään tuo likviditeettiä, tietysti se romahtaa lopulta.

Se voidaan ennustaa tässä: Binance Alpha Bonding Curve TGE -tapahtumat lisääntyvät jonkin aikaa sen jälkeen, muuten sillä ei ole likviditeetin luomista ja ohjaamista isännälle ja BNB:lle.

Bonding Curve on itse asiassa enemmän kuin Rebase-stabilointimekanismi, edellinen perustuu logiikkaan "mitä enemmän kysyntää, sitä korkeampi hinta - sitä parempi > likviditeetti", ja jälkimmäisen logiikka on "mitä enemmän ostat, sitä vahvemmat varannot + mitä enemmän myyt, mitä enemmän tienaat - sitä vakaampi > stablecoinin hinta".

Näiden kahden ongelmat ovat myös erittäin yhteneväisiä, ne molemmat perustuvat suurten lukujen lain mukaiseen "normaaliin" osaan, eli ne eivät ota huomioon äärimmäisten tapahtumien vaikutusta, ja 28 lain tapauksessa ne ottavat huomioon yli 80 % tapauksista eivätkä välitä 20 %:n poikkeuksista, ja lopulta toinen kuolee Luna-UST:n shokkiin ja toinen imeytyy kuiviin $TRUMP likviditeetin vuoksi.

Tutki henkistä vauhtia ja odota yhden osuman tappoa

Markkinoilla on momentum-ilmiö, joka on se, että se nousee korkeammalle kuin ennustimme ja päinvastoin, ja se laskee syvemmälle kuin markkinoiden käypä arvo.

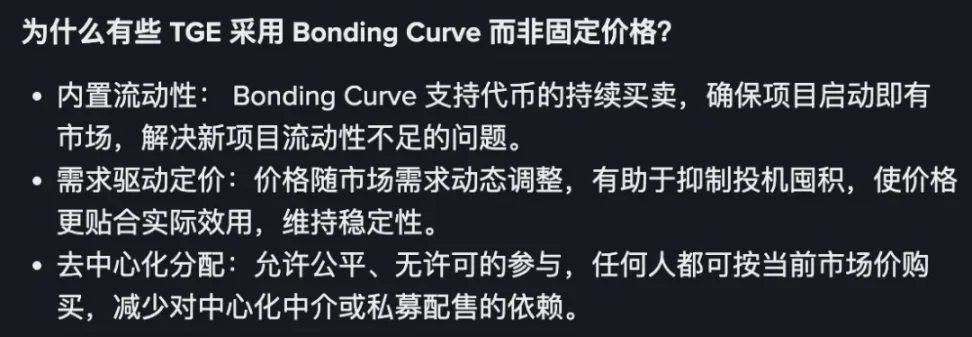

Oletukset, joihin Bonding Curve perustuu, ovat luonnostaan epäluotettavia, mutta ne ovat hyvin linjassa Binancen todellisten tarpeiden kanssa:

-

Luo alkuperäinen likviditeetti: Binance Alphalla itsellään on riittävä markkinaperusta, joten se ei ole "sisäänrakennettu likviditeetti", vaan likviditeettirintama, joka ohjaa alfa-likviditeettiä oman avaamisensa jälkeen ja muuta DEX/CEX-kaupankäynnin likviditeettiä Bondng Curve -alueelle;

-

Hinnoitteluodotukset laukaisevat kysyntää: Aivan kuten Pre-Market (pre-market trading) on hinnoittelua, Bonding Curve käynnistää myös hinnoittelupelejä ja edistää sitten kysyntäkauppaa, jotta käyttäjistä ei tule vartijoita ennen Bonding Curven romahtamista myymällä tokeneita.

-

Listautumisvaikutuksen sulattaminen: Bonding Curve on markkinapeli, jonka avulla Binance voi välttää pääsivuston likviditeetin heikkenemisen listautumisvaikutuksen heikkenemisen vuoksi ja saada teoriassa oikeudenmukaisemman hinnoittelun.

Kuvateksti: Miksi liimauskäyrä, Kuvan lähde: @BinanceWallet

Joten millä hinnalla?

Kuten edellä mainittiin, Bonding Curven PumpFun-versio luottaa suureen määrään sisäisiä levyjä synnyttääkseen superyksittäisiä tuotteita, ja Alpha-toiminta-alueella on edelleen liian vähän listaustapahtumia, vaikka koko kryptovaluuttapiirin projektiosapuolet vedetään yli.

Binance Alpha ottaa kuitenkin roolin projektipuolen alkuperäisenä hinnanmuodostuksena, viitaten Binancen ja OKX:n $JELLYJELLY Hyperliquidin tarkka-ampumiseen, uskon henkilökohtaisesti, että CEX yhdistyy Hyperliquidia vastaan, ja Binance kantaa siitä suurimman osan.

Temppu likviditeetin nappaamiseksi on löytää hinta, yksityissijoittajat haluavat ostaa halvimman hinnan, myydä korkeimman tuoton, jos Binance nostaa suoraan listautumisvaikutusta, se maksaa väistämättä korkeamman hinnan, mutta yksityissijoittajien auttamisen nimissä aikaisimman hinnan löytämisessä likviditeetti tulee luonnollisesti.

Sitten, kun odotettiin, että äärimmäinen musta joutsen tapahtuma räjähtäisi Hyperliquidin yhdellä iskulla, aivan kuten Bybit varastettiin ja sen luut murtuivat, sillä ei ole väliä, saiko CZ/Binance 4,2 miljardin sakon, aivan kuten Hyperliquid oli erittäin läpinäkyvä ja käänteinen, Binance sitten tökki sen, aivan kuten FTX työnnettiin helposti alas, ja CZ tuli ulos isona serkkuna.

epilogi

Volyymi on Binancen suurin etu, joustavuus on Hyperliquidin hyökkäyskeino viivyttää ja odottaa muutosta, kulumissodan taisteleminen on järkevä valinta, Binance valitsee hintasignaalit, Hyperliquid on siirtymässä kohti listautumisvaikutusta ja likviditeetti on seurausta näiden kahden välisestä hegemoniasta, ei syystä.

Se on vain sääli alfan käyttäjille, jotka ovat lehmiä, jotka ovat kiireisiä, sokeri on niin makeaa, kuinka sitä kasvattavat ihmiset voivat elää niin kovasti.