Будьте обережні з ризиком зі зниженою ставкою: механіка та ризики маховика AAVE, Pendle, PT Yield від Ethena

Автор: @Web3_Mario

Останнім часом робота була трохи насичена, тому оновлення затягнулося на деякий час, а зараз частота щотижневих оновлень відновлена, і я дякую вам за підтримку. Цього тижня я знайшов цікаву стратегію в просторі DeFi, яка привернула багато уваги та обговорень, а саме: використання сертифіката прибутковості стейкінгу Ethena sUSDe у сертифікаті фіксованого доходу Pendle PT-sUSDe як джерела доходу, а також використання протоколу кредитування AAVE як джерела коштів для проведення арбітражу процентних ставок та отримання доходу з кредитним плечем. Деякі DeFi Kols на платформі X зробили більш оптимістичні коментарі щодо цієї стратегії, але я думаю, що поточний ринок, схоже, ігнорує деякі ризики, що стоять за цією стратегією. Тому у мене є певний досвід, яким я можу поділитися з вами. Загалом, стратегія майнінгу PT з кредитним плечем AAVE+Pendle+Ethena не є безризиковою арбітражною стратегією, в якій ризик дисконтної ставки активів PT все ще існує, тому користувачі-учасники повинні об'єктивно оцінювати, контролювати коефіцієнт кредитного плеча та уникати ліквідації.

Друзі

, які знайомі з DeFi, повинні знати, що DeFi, як децентралізований фінансовий сервіс, порівняно з TradFi, основною перевагою є так звана перевага «сумісності», яку приносить використання смарт-контрактів для передачі основних бізнес-можливостей, і більшість людей, які володіють DeFi, або робота DeFi Degen зазвичай має три:

- Використовуйте можливості розподілу арбітражу між протоколами DeFi;

- Пошук джерел фінансування за рахунок залучення;

- Вивчіть сценарії з високою відсотковою ставкою та низьким ризиком і прибутковістю;

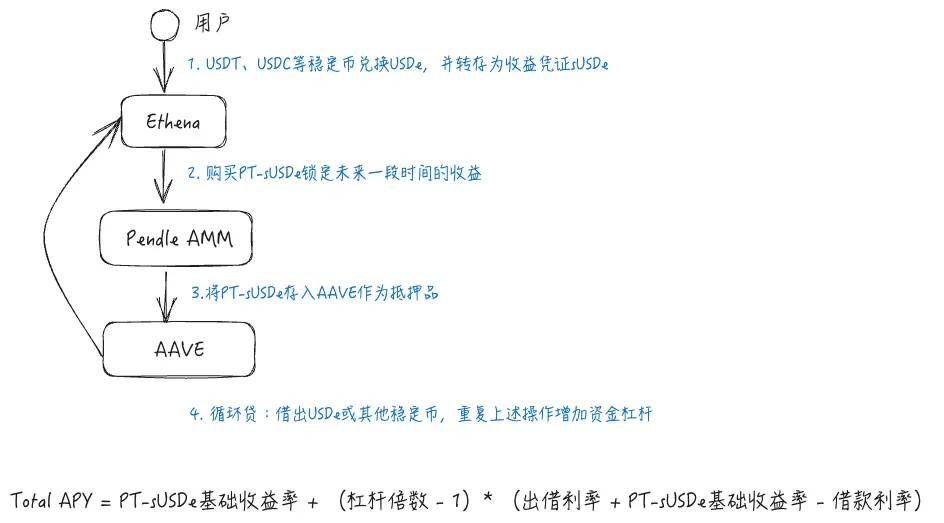

Стратегія доходу з кредитним плечем PT відображає ці три характеристики більш повно. Стратегія включає три протоколи DeFi: Ethena, Pendle та AAVE. Усі три з них є популярними проєктами в поточному треку DeFi, і вони є лише коротким вступом. Перш за все, Ethena — це протокол стейблкоїнів на основі прибутковості, який фіксує короткі позиції на ринку безстрокових контрактів на централізованих біржах із низьким ризиком за допомогою стратегії хеджування Delta Neutral. На бичачому ринку стратегія має вищу прибутковість через надзвичайно високий попит на довгі позиції з боку роздрібних інвесторів та їхню готовність нести вищі витрати на комісію, а sUSDe є її сертифікатом доходу. Pendle — це протокол із фіксованою ставкою, який розкладає токен сертифіката з плаваючою прибутковістю на основний токен (PT) і сертифікат доходу (YT), подібно до облігацій з нульовим купоном шляхом синтезу активів. З іншого боку, AAVE — це протокол децентралізованого кредитування, який дозволяє користувачам використовувати певні криптовалюти як заставу та позичати інші криптовалюти в AAVE для збільшення кредитного плеча, хеджування або короткої позиції.

Ця стратегія полягає в інтеграції трьох протоколів, тобто з використанням сертифіката доходу від стейкінгу Ethena sUSDe та сертифіката з фіксованим доходом PT-sUSDe у Pendle як джерела доходу, а також з використанням протоколу кредитування AAVE як джерела коштів для проведення арбітражу відсоткових ставок та отримання доходу з кредитним плечем. Конкретний процес полягає в наступному, спочатку користувачі можуть отримати sUSDe на Ethena та повністю конвертувати його в PT-sUSDe через протокол Pendle, щоб зафіксувати відсоткову ставку, а потім внести PT-sUSDe в AAVE як заставу, а також позичити USDe або інші стабільні монети через поновлювані позики, повторюючи вищеописану стратегію для збільшення левериджу капіталу. Розрахунок прибутковості в основному визначається трьома факторами: базовою прибутковістю PT-sUSDe, множником кредитного плеча та спредом в AAVE.

стан ринку та участь користувачів у цій стратегії.

Популярність цієї стратегії можна простежити до AAVE, як найбільшого протоколу кредитування з найбільшою кількістю коштів, для визнання активів PT як застави, що дозволило розширити можливості фінансування активів PT. Насправді, інші протоколи DeFi вже давно підтримують активи PT як заставу, такі як Morpho, Fuild тощо, але AAVE може забезпечити нижчі ставки запозичень за допомогою більшої кількості доступних кредитів, що посилює прибутковість цієї стратегії, і рішення AAVE є більш символічним.

Таким чином, оскільки AAVE підтримує активи PT, заставлені кошти швидко зросли, що також свідчить про те, що стратегія була визнана користувачами DeFi, особливо деякими користувачами китів. Наразі AAVE підтримує два активи PT, PT sUSDe July та PT eUSDe May, із загальною пропозицією близько 1 мільярда доларів.

А максимальне кредитне плече, що підтримується в даний час, можна розрахувати на основі Max LTV його E-Mode, взявши за приклад PT sUSDe липень, максимальний LTV цього активу в якості застави в режимі E-Mode становить 88,9%, що означає, що при револьверному кредиті коефіцієнт кредитного плеча теоретично може становити близько 9x. Конкретний процес розрахунку показаний на малюнку нижче, тобто, коли кредитне плече є найбільшим, без урахування швидкої позики або вартості обміну капіталу, спричиненої газом та револьверними кредитами, на прикладі стратегії sUSDe, ставка повернення стратегії теоретично може досягати 60,79%. І цей дохід не включає винагороди за очки Ethena.

А максимальне кредитне плече, що підтримується в даний час, можна розрахувати на основі Max LTV його E-Mode, взявши за приклад PT sUSDe липень, максимальний LTV цього активу в якості застави в режимі E-Mode становить 88,9%, що означає, що при револьверному кредиті коефіцієнт кредитного плеча теоретично може становити близько 9x. Конкретний процес розрахунку показаний на малюнку нижче, тобто, коли кредитне плече є найбільшим, без урахування швидкої позики або вартості обміну капіталу, спричиненої газом та револьверними кредитами, на прикладі стратегії sUSDe, ставка повернення стратегії теоретично може досягати 60,79%. І цей дохід не включає винагороди за очки Ethena.

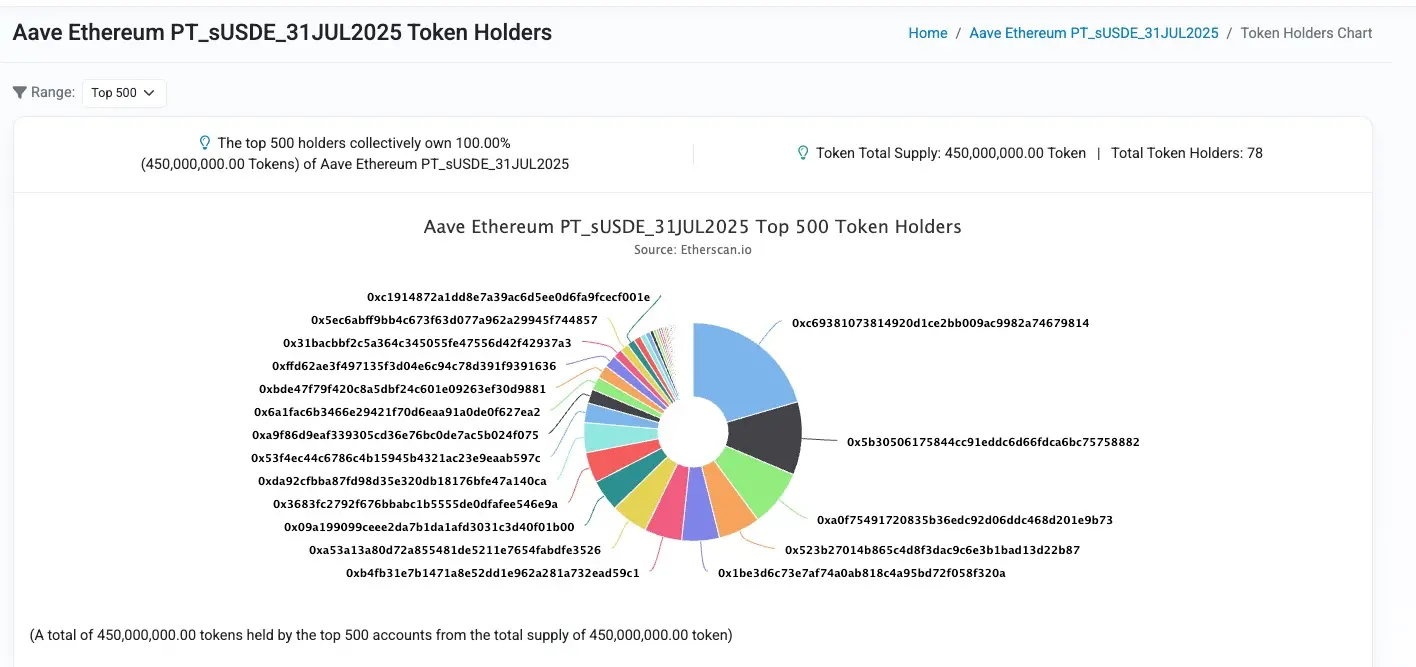

Давайте подивимося на фактичний розподіл учасників, знову ж таки, взявши за приклад пул PT-sUSDe на AAVE. Із загальною пропозицією в 450 мільйонів, наданою загалом 78 інвесторами, можна сказати, що частка китів висока, а кредитне плече не маленьке.

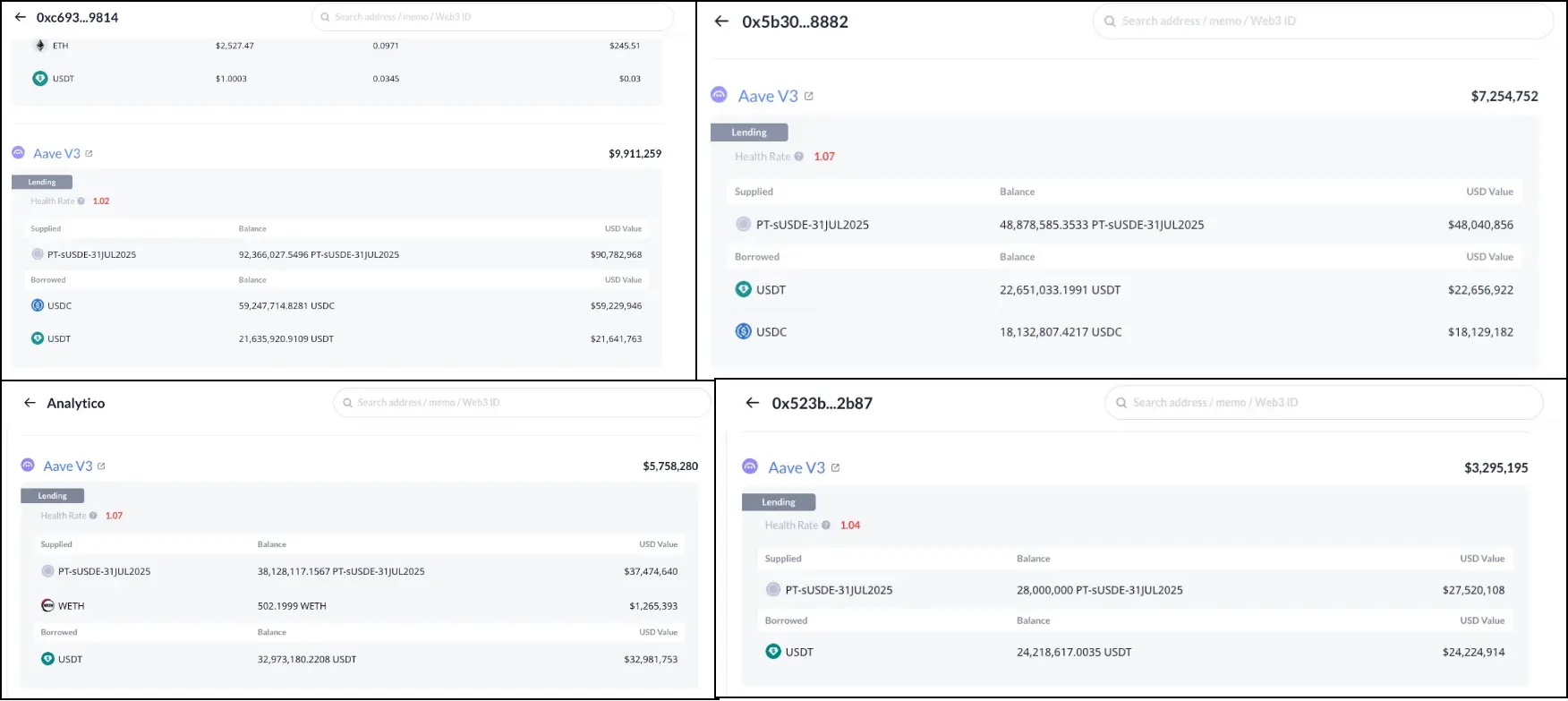

З точки зору чотирьох найбільших адрес, перші 0xc693... Кредитне плече рахунку 9814 становить 9x, а основне кредитне плече становить близько 10M. Друге місце в рейтингу 0x5b305... Кредитне плече рахунку 8882 становить 6,6 разів, з основною сумою близько 7,25 млн, третє місце у analytico.eth має плече в 6,5 разів, а основне - близько 5,75 млн, а четверте місце - 0x523b27... Кредитне плече на рахунку 2b87 становить 8,35x, а основне кредитне плече становить близько 3,29 M.

Отже,

Отже,

видно, що більшість інвесторів готові виділити більш високий капітальний плече для цієї стратегії, але автор вважає, що ринок може бути трохи занадто агресивним і оптимістичним, і таке відхилення настроїв і сприйняття ризику легко стане причиною масштабної ліквідації тисняви, тому давайте проаналізуємо ризик цієї стратегії.

Ризик облікової ставки не можна ігнорувати

,і автор бачить, що більшість облікових записів аналізу DeFi наголошуватимуть на низькоризиковому характері цієї стратегії, і навіть рекламуватимуть її як стратегію безризикового арбітражу. Однак це не так, ми знаємо, що в стратегіях майнінгу з кредитним плечем є два основних типи ризиків:

- Ризик обмінного курсу: коли обмінний курс між заставою та об'єктом запозичення стає меншим, виникатиме ризик ліквідації, який легше зрозуміти, оскільки коефіцієнт застави стане нижчим у цьому процесі.

- Ризик процентної ставки: Коли ставка запозичення зростає, загальна прибутковість стратегії може бути негативною.

Більшість аналітиків вважатимуть, що курсовий ризик цієї стратегії надзвичайно низький, тому що як більш зрілий протокол стейблкоїнів, USDe пройшов випробування ринком, і ризик зняття якоря з його ціни низький, тому поки метою запозичення є тип стейблкоїна, ризик обмінного курсу низький, і навіть якщо відбудеться зняття якоря, доки метою запозичення є долар США, відносний обмінний курс суттєво не знизиться.

Однак це рішення ігнорує специфіку активів PT, і ми знаємо, що найважливіша функція протоколу кредитування полягає в тому, що вони повинні бути своєчасно ліквідовані, щоб уникнути проблемної заборгованості. Однак існує концепція дюрації для активів PT, і протягом періоду тривалості, якщо ви хочете достроково викупити основні активи, ви можете торгувати лише зі знижкою через вторинний ринок AMM, наданий Pendle. Таким чином, угода вплине на ціну активу PT, або на прибутковість PT, тому ціна активу PT буде змінюватися разом з торгівлею, але загальний напрямок буде поступово наближатися до 1.

Тепер, коли ця функція зрозуміла, давайте подивимося на дизайн оракула AAVE для цін на активи PT. Фактично, до того, як AAVE підтримала PT, стратегія в основному використовувала Morpho як джерело фінансування з кредитним плечем, де був розроблений ціновий оракул для активів PT під назвою PendleSparkLinearDiscountOracle. Простіше кажучи, Морфо вважає, що протягом тривалості облігації активи PT отримуватимуть дохід за фіксованою відсотковою ставкою щодо нативного активу, ігноруючи вплив ринкових угод на відсоткові ставки, що означає, що коефіцієнт конвертації активів PT щодо основного активу постійно лінійно зростає. Тому природно ігнорувати курсовий ризик.

Однак, у процесі дослідження схеми оракула для активів PT, AAVE вважає, що це не найкращий вибір, оскільки схема фіксує дохідність і не регулюється протягом тривалості активів PT, що означає, що модель не може фактично відображати вплив ринкових транзакцій або зміни базової прибутковості активів PT на ціну PT, і якщо ринкові настрої оптимістичні щодо зміни процентних ставок у короткостроковій перспективі, або існує структурна тенденція до зростання базової прибутковості (наприклад, різке зростання ціни заохочувальних токенів, нова схема розподілу доходу тощо), що може призвести до того, що ціна оракула активів PT у Morpho буде набагато вищою за реальну ціну, що може легко призвести до проблемних боргів. Для того, щоб зменшити цей ризик, Morpho зазвичай встановлює базову відсоткову ставку, яка набагато вища за ринкову відсоткову ставку, що означає, що Morpho активно знижуватиме вартість активів PT і створюватиме більш широкий простір для волатильності, що в свою чергу призведе до проблеми низького використання капіталу.

Однак, у процесі дослідження схеми оракула для активів PT, AAVE вважає, що це не найкращий вибір, оскільки схема фіксує дохідність і не регулюється протягом тривалості активів PT, що означає, що модель не може фактично відображати вплив ринкових транзакцій або зміни базової прибутковості активів PT на ціну PT, і якщо ринкові настрої оптимістичні щодо зміни процентних ставок у короткостроковій перспективі, або існує структурна тенденція до зростання базової прибутковості (наприклад, різке зростання ціни заохочувальних токенів, нова схема розподілу доходу тощо), що може призвести до того, що ціна оракула активів PT у Morpho буде набагато вищою за реальну ціну, що може легко призвести до проблемних боргів. Для того, щоб зменшити цей ризик, Morpho зазвичай встановлює базову відсоткову ставку, яка набагато вища за ринкову відсоткову ставку, що означає, що Morpho активно знижуватиме вартість активів PT і створюватиме більш широкий простір для волатильності, що в свою чергу призведе до проблеми низького використання капіталу.

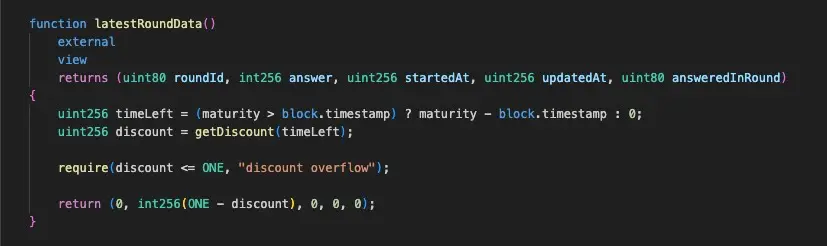

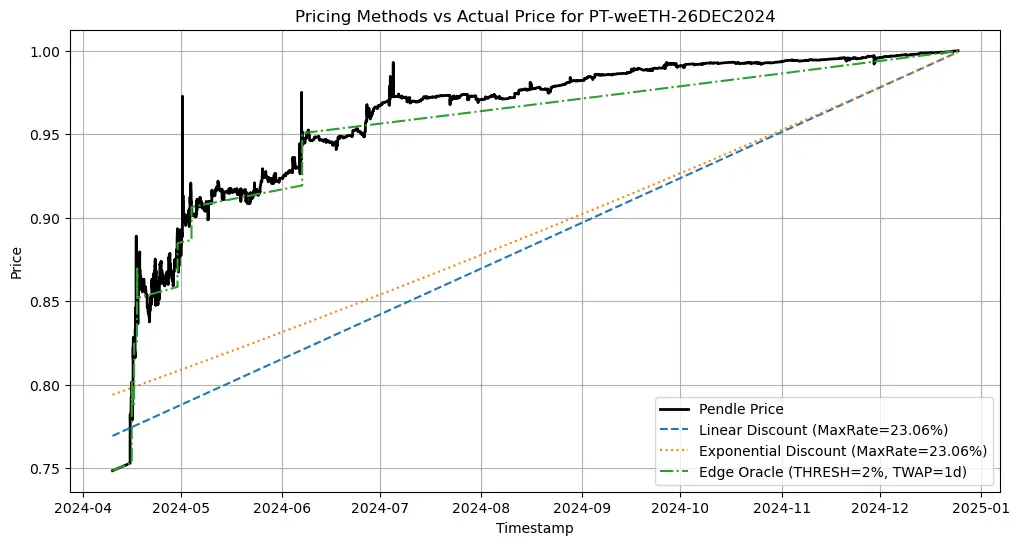

Щоб оптимізувати цю проблему, AAVE приймає рішення для ціноутворення поза мережею, яке може дозволити ціні оракула максимально стежити за темпами структурних змін у відсоткових ставках PT та уникати ризику маніпулювання ринком у короткостроковій перспективі. Технічні деталі ми обговорювати тут не будемо, на форумі AAVE є спеціальна дискусія з цього питання, також зацікавлені партнери можуть подискутувати з автором в X. Ось лише погляньте на можливу ціну після ефекту PT Oracle в AAVE. Можна побачити, що в AAVE динаміка ціни Oracle буде схожа на кускову функцію, яка слідує за ринковою процентною ставкою, що є більш капітально ефективною, ніж модель лінійного ціноутворення Morpho, а також краще знижує ризик безнадійних боргів.

Отже, це означає, що якщо відбувається структурне коригування відсоткової ставки активів PT, або коли ринок має послідовний напрямок для зміни процентних ставок у короткостроковій перспективі, AAVE Oracle слідуватиме за цією зміною, тому це вводить у стратегію ризик дисконтної ставки, тобто, припускаючи, що відсоткова ставка PT з якоїсь причини зростає, ціна активів PT впаде відповідно, а коефіцієнт перевищення кредитного плеча стратегії може мати ризик ліквідації. Тому нам потрібно уточнити механізм ціноутворення AAVE Oracle на активи PT, щоб ми могли раціонально коригувати кредитне плече та ефективно балансувати ризик і прибутковість. Ось деякі з ключових особливостей, про які ви повинні подумати:

1. Оскільки механізм Pendle AMM розроблений, ліквідність з часом буде сконцентрована в бік поточної процентної ставки, а це означає, що зміни цін, викликані ринковими транзакціями, будуть ставати все менш очевидними, а прослизання буде ставати все менше і менше. Тому дата експірації наближається, а зміна ціни, викликана поведінкою ринку, буде все меншою і меншою, і для цієї функції AAVE Oracle налаштувала концепцію серцебиття для позначення частоти оновлення цін, чим ближче до дати експірації, тим більше чутки, тим нижча частота оновлення, тобто нижчий ризик облікової ставки.

2. AAVE Oracle слідуватиме за зміною відсоткової ставки на 1% як ще одним коригувальним фактором для оновлень цін, ініціюючи оновлення цін, коли ринкова ставка відхиляється від ставки Oracle на 1% і відхиляється більше, ніж чутки. Таким чином, цей механізм також надає тимчасове вікно для своєчасного коригування коефіцієнта кредитного плеча, щоб уникнути ліквідації. Тому для користувачів цієї стратегії необхідно максимально стежити за зміною процентних ставок і коригувати механізм коефіцієнта кредитного плеча.