Med en økning på nesten 50 % på en uke, vil ENA være ETHs største beta?

Opprinnelig | Odaily Planet Daily (@OdailyChina)

Forfatter|Azuma(@azuma_eth)

ETH stivner endelig!

Med den kontinuerlige oppadgående økningen av "altcoin-lederen" ETH, har altcoin-markedet vist tegn til bedring, og mainstream-prosjekter i Ethereum-økosystemet som Ethena (ENA), Lido (LDO), Curve (CRV) og Frax (FRAX) har steget enda mer, blant annet ENA en gang oversteg $0,5 på kort sikt, med en ukentlig økning på nesten 50 % (dette er fortsatt basert på økningen etter en runde med pull-up på grunn av lanseringen av Upbit for mer enn en uke siden av ENA), i en rekke såkalte "ETH" beta".

Med fokus på årsakene til ENAs sterke oppgang, basert på analyser fra alle parter, mener vi at det kan tilskrives følgende fire årsaker.

Årsak 1: ETH har blitt forsterket

For det første er det meste av Ethenas virksomhet fortsatt fokusert på Ethereum-økosystemet (en liten del av USDe har strømmet til økosystemer som Solana gjennom krysskjedeformer), og Ethena er også et av få stjerneprosjekter som har dukket opp i Ethereum-økosystemet de siste to årene, så det er ikke en overdrivelse å si at det er "Ethereum-etterkommer".

I likhet med de nevnte valutaene som LDO og CRV, vil fremveksten av ETH uunngåelig øke mainstream-prosjekter i økosystemet, noe som er en viktig forutsetning.

Dette forklarer imidlertid ikke hvorfor ENA har vært i stand til å lede "Ethereum-konseptmynten" nylig, og de virkelige årsakene er følgende tre punkter.

Årsak 2: Forretningsmodellen går tilbake til det positive svinghjulet

For å forstå denne grunnen, må du først skrive om Ethenas forretningsmodell.

Kort fortalt er Ethena et rentebærende stablecoin-prosjekt med fokus på "futures og cash arbitrage", og stablecoinen USDe vil bli sikret med like mange spot long og contract shorts, og inntektene kommer hovedsakelig fra "pantsettelsesinntekt av spot longs" og "finansieringsrenteinntekt av kontraktsshorts", hvorav den første inntekten ikke svinger for mye, og den andre inntekten er nøkkelen til driften av protokollens virksomhet.

Selv om finansieringsrenten i det lange løp vil utgjøre mesteparten av tiden når finansieringsrenten er positiv (det vil si at de samlede kontraktsbjørnene vil få positiv renteavkastning), men når markedssentimentet er pessimistisk, vil renten fortsette å falle eller til og med vise en negativ verdi - dette vil alvorlig påvirke Ethenas protokollinntektskapasitet, og til og med kortsiktige tap.

-

Odaily-merknad: For det grunnleggende konseptet til Ethena og virkningen av gebyrsvingninger, se "En kort analyse av Ethena Labs: Verdsettelse av $300 millioner, en stablecoin-forstyrrer i øynene til Arthur Hayes", "Etter krasjet, hvordan presterer Ethena (USDe) under negative avgifter?" 》。

I lang tid, på grunn av den generelle mangelen på optimisme i markedet, har gebyrene i kontraktsmarkedet alltid vært lave, noe som også har ført til den langsiktige utilfredsstillende avkastningen av Ethenas protokollinntektsnivå og sUSDe (staked rentebærende versjon av USDe).

Men med den nylige raske bedringen av markedet (spesielt ETHs marked, som er hovedmålet for Ethenas begrepsarbitrasje), har kontraktsgebyrnivået også steget - Ethena-siden viser at den nåværende gjennomsnittsraten for protokollen er omtrent 16 % på årsbasis.

Gjennomsnittlig avkastning på sUSDe de siste to ukene har økt fra rundt 5,59 % til 9,74 %, noe som også direkte har tiltrukket seg mer kapitalinnstrømning - kjeden viser at utstedelsesskalaen til USDe har vokst til rundt 6,1 milliarder dollar, et rekordhøyt nivå.

Kort sagt, dette er et positivt svinghjul: markedet varmes ➡️ opp, følelsen av å gå lang stiger ➡️, renteinntekten stiger ➡️, inntekten til stablecoins forbedres ➡️, tilstrømningen av midler øker ➡️, omfanget av stablecoin-utstedelse vokser ➡️, det grunnleggende i protokollen forbedres ➡️, og prisen på mynten støttes sterkt......

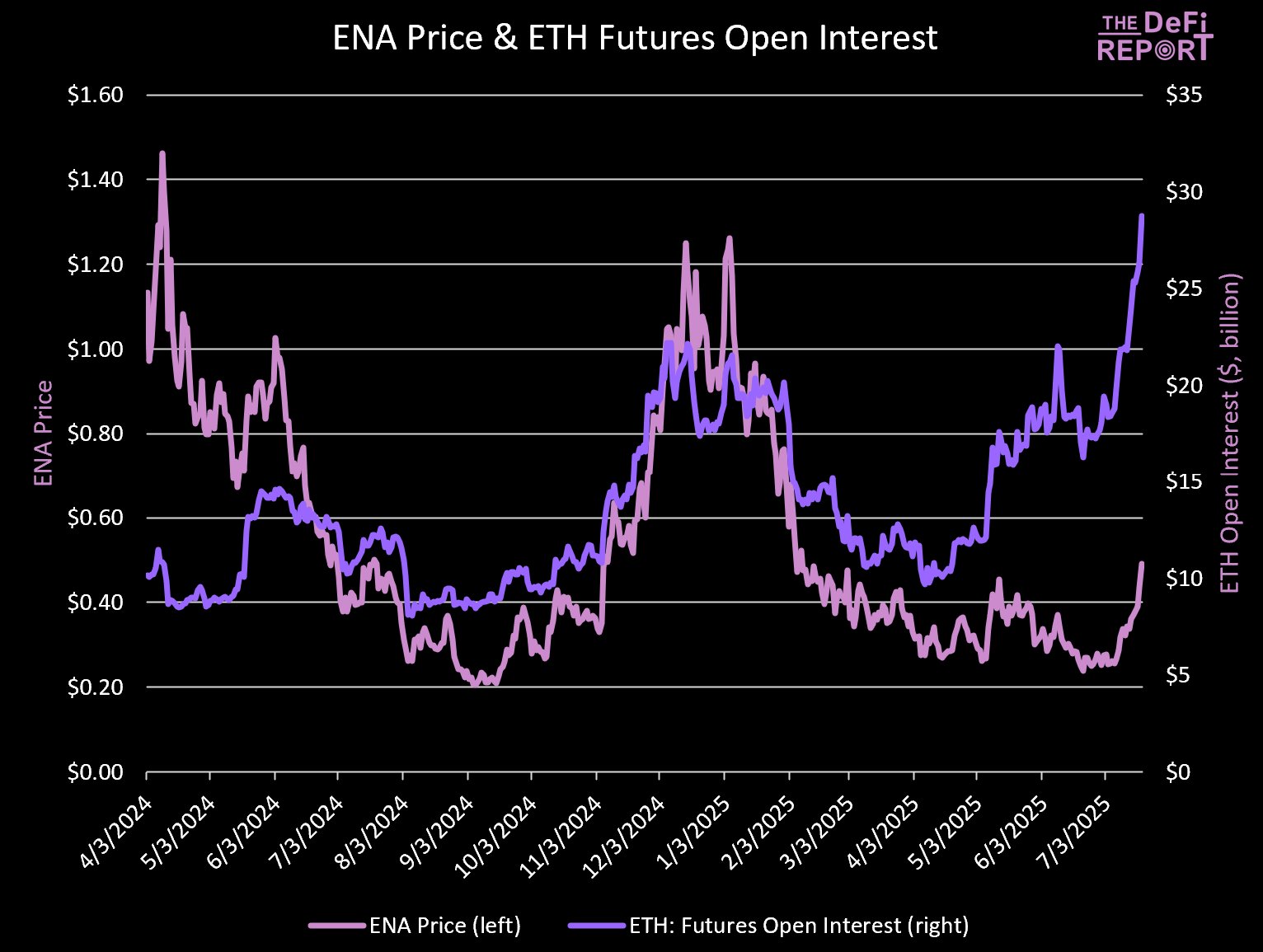

Følgende diagram kan illustrere denne logikken mer intuitivt, ettersom prisstigningen og fallet til ENA er betydelig synkronisert med økningen eller reduksjonen i kontraktsstørrelsen til ETH.

Årsak 3: Stablecoin-loven ble vedtatt, og sektoren som helhet var god

En annen stor fordel med Ethena nylig er vedtaket av Stablecoin Act.

Tidlig om morgenen 19.juli, Beijing-tid, signerte USAs president Trump offisielt GENIUS Act i East Room i Det hvite hus, noe som betyr at dette lovforslaget med fokus på utviklingen av stablecoin-industrien har gått gjennom alle lovgivningsprosesser og offisielt ble en lov som trer i kraft.

-

Odaily-merknad: For detaljer, se «Historisk øyeblikk: Trump signerer offisielt GENIUS Act».

Selv om USDe kanskje ikke oppfyller kravene i GENIUS-loven om at "stablecoins må være fullt støttet av amerikanske dollar eller andre svært likvide eiendeler i forholdet 1:1", er Ethena allerede klar til å gjøre det - på slutten av fjoråret lanserte Ethena et nytt stablecoin-produkt USDtb støttet av BlackRocks BUIDL, som vil bli støttet av et 1:1-forhold ved bruk av kontanter eller kontantekvivalente reserver, fra publiseringen av USDtb Utstedelsesstørrelsen har også vokst til 1,46 milliarder dollar.

For å si det enkelt, går Ethena nå på to ben, med USDe som spesialiserer seg på det krypto-native markedet og USDtb som spesialiserer seg på det kompatible institusjonelle markedet.

Årsak 4: ENAs forventninger til "gebyrbytte"

Den potensielle "gebyrbytte"-aktiveringen er en annen årsak til ENAs nylige økning. Den såkalte "gebyrbryteren" er et vanlig begrep som brukes i DeFi-protokoller for å avgjøre om protokollinntekter skal allokeres til protokollens opprinnelige token (ENA i denne sammenhengen). Hvis denne bryteren kan slås på, vil den direkte øke ENAs evne til å fange verdi.

I tidligere fellesskapsavstemninger har Ethena klart definert fem betingelser for å aktivere "gebyrbryteren" som følger.

-

✅USDe-sirkulasjon: Kreves for å overstige 6 milliarder dollar, for tiden 6,1 milliarder dollar, er oppfylt.

-

✅ Kumulative avtaleinntekter: Over 250 millioner dollar kreves, for tiden 431,31 millioner dollar, oppfylt.

-

❌ Børsadopsjon: USDe er pålagt å være notert på 4 av de 5 beste børsene etter derivathandelsvolum, og for øyeblikket er 3 ikke oppfylt.

-

✅ Reservefond: Krever mer enn 1 % av USDe-forsyningen, nådde målet.

-

❌Spredningen mellom avkastningen på sUSDe og referanserenten er 5,0-7,5 %, den nåværende spreaden med Aave USDC er 3,03 %, spreaden med amerikanske statsobligasjoner er 2,48 %, og spreaden med sUSDS er 2,05 %, noe som ikke er opp til standarden.

Det kan sees av ovenstående at tre av de fem kravene allerede er kvalifisert. Med tanke på den nylige trenden med høyere renter, stiger også sUSDes avkastning i tandem, noe som vil bidra til å oppnå den femte betingelsen, og det tredje kravet sitter også igjen med bare én børs å integrere.

Det ser ikke så langt unna aktiveringen av "gebyrbryteren", og markedet kan velge å satse fremover på dette tidspunktet.

Vil ENA være ETHs største beta?

I tillegg til de ovennevnte grunnene, er en annen ting å merke seg at BitMEX-grunnlegger Arthur Hayes, som tidligere "knuste mens han knuste" ENA da den var på en topp på over $1, ser ut til å gjøre opp for sin posisjon i det stille. On-chain-analytiker Ember overvåket forrige uke at Arthur kjøpte ENA til en verdi av totalt 1,505 millioner dollar gjennom flere kanaler på en enkelt dag.

Det Arthur sa kan ikke helt tros, men det han gjorde har fortsatt en viss referansebetydning......

-

Odaily Merk: Du kan referere til å lese "Når Arthur Hayes plutselig melker myntene du kjøper, bør du være forsiktig".

Basert på de ovennevnte årsakene er det forutsigbart at ENAs fundamentale veksttrend og verdifangstforventninger vil fortsette i den neste perioden, noe som kan støtte fortsettelsen av den nåværende pristrenden. I en tid da ETH får fart, vil kanskje ENA være et potensielt betaalternativ.