Quali aziende Web2 sono più adatte per introdurre rapidamente le stablecoin?

Titolo originale: Mettere in pratica le stablecoin Autore

originale: Josh Solesbury, investitore di ParaFi Capital

Articolo originale: Azuma, Odaily

Catalizzati dall'acquisizione di Bridge da parte di Stripe e dai progressi sul GENIUS Act, negli ultimi sei mesi le notizie relative alle stablecoin sono esplose. Dai CEO di grandi banche ai product manager delle società di pagamento fino ai funzionari governativi di alto livello, i principali responsabili delle decisioni fanno sempre più riferimento alle stablecoin e ne pubblicizzano i vantaggi.

Le stablecoin si basano su quattro pilastri fondamentali:

· Regolamento istantaneo (T+0, riduzione significativa del fabbisogno di capitale circolante);

· Costi di transazione estremamente bassi, soprattutto rispetto al sistema SWIFT;

· Accessibilità globale (tutto l'anno, solo connessione internet);

· Programmabilità (valuta guidata da una logica di codifica estesa).

Questi pilastri illustrano perfettamente i vantaggi delle stablecoin, come pubblicizzato in titoli, post di blog e interviste. Di conseguenza, l'argomento del "perché le stablecoin sono necessarie" è facile da capire, ma "come applicare le stablecoin" è molto più complesso: né i product manager delle società fintech né i CEO delle banche hanno ricevuto molte informazioni concrete su come integrare le stablecoin nei modelli di business esistenti.

Con questo in mente, abbiamo deciso di scrivere questa guida di alto livello per fornire un'introduzione alle aziende non crypto che esplorano le applicazioni delle stablecoin. Le sezioni che seguono sono suddivise in quattro capitoli separati, ciascuno dei quali corrisponde a un diverso modello di business. Ogni capitolo analizzerà nel dettaglio: dove la stablecoin può creare valore, qual è il percorso di implementazione specifico e il diagramma schematico dell'architettura del prodotto dopo la trasformazione.

In fin dei conti, i titoli dei giornali sono importanti, ma ciò che stiamo davvero cercando è l'adozione su larga scala delle stablecoin , che consenta agli scenari aziendali del mondo reale di ottenere un uso su larga scala delle stablecoin. Speriamo che questo articolo sia un piccolo mattone per la realizzazione di questa visione. Ora, analizziamo il modo in cui le aziende non crypto possono utilizzare le stablecoin oggi.

A C Fintech Banking

Per le banche digitali rivolte ai consumatori, la chiave per migliorare il valore aziendale è ottimizzare le tre leve seguenti: scala degli utenti, ricavi per utente (ARPU) e tasso di abbandono degli utenti. Le stablecoin possono ora contribuire direttamente alle prime due metriche: integrando l'infrastruttura dei partner, le banche digitali possono lanciare servizi di rimessa basati su stablecoin in grado di raggiungere nuovi utenti e aggiungere canali di generazione di entrate ai clienti esistenti.

Con la connettività digitale e la globalizzazione, due tendenze vecchie di decenni, i mercati di riferimento del fintech di oggi tendono ad essere transnazionali. Alcune banche digitali hanno al centro i servizi finanziari transfrontalieri (ad esempio, Revolut o DolarApp), mentre altre hanno adottato moduli di miglioramento dell'ARPU (ad esempio, Nubank o Lemon). Per le start-up fintech che si concentrano sugli espatriati e su gruppi etnici specifici, come Felix Pago o Abound, i servizi di rimessa sono richiesti nel mercato di riferimento. Tutti questi tipi di banche digitali beneficeranno (o hanno beneficiato) delle rimesse delle stablecoin.

Rispetto ai servizi di rimessa tradizionali come Western Union, le stablecoin consentono di ottenere un servizio più veloce (istantaneo rispetto a più di 2-5 giorni) ed economico (a partire da 30 punti base rispetto a oltre 300 punti base). Ad esempio, DolarApp addebita solo $ 3 per inviare USD in Messico e arriva immediatamente. Questo spiega perché la penetrazione dei pagamenti in stablecoin ha raggiunto il 10-20% in alcuni canali di rimessa, come il canale USA-Messico, e lo slancio di crescita continua.

Oltre a generare nuove entrate, le stablecoin possono ottimizzare i costi e l'esperienza dell'utente, soprattutto come strumento di regolamento interno. Molti praticanti sono ben consapevoli del punto dolente della chiusura nei fine settimana: le chiusure delle banche che ritardano i pagamenti di due giorni. Le banche digitali alla ricerca di un servizio in tempo reale e della massima esperienza hanno dovuto colmare il divario offrendo credito per il capitale circolante, che comporta sia un costo opportunità del capitale (soprattutto nell'attuale contesto dei tassi di interesse) sia può costringere a finanziamenti aggiuntivi. Il regolamento istantaneo e l'accessibilità globale delle stablecoin risolvono completamente questo problema. Robinhood, una delle più grandi piattaforme fintech del mondo, è un esempio calzante, con il CEO Vlad Tenev che ha chiarito in una telefonata sugli utili nel febbraio 2025 che "stiamo utilizzando le stablecoin per gestire un gran numero di regolamenti del fine settimana e la scala delle applicazioni continua a crescere".

Quindi non sorprende che le aziende fintech rivolte ai consumatori come Revolut e Robinhood stiano implementando stablecoin. Quindi, se lavori in una banca al consumo o in un'azienda fintech, come usi le stablecoin?

Dopo l'introduzione delle stablecoin in questo modello di business, lo schema pratico è il seguente.

Liquidazione in tempo reale, 24 ore su 24

Le stablecoin come USDC, USDT, USDG vengono utilizzate per ottenere un regolamento istantaneo (comprese le festività);

Integrare combinazioni di fornitori di servizi di portafoglio/coordinatore (ad es. Fireblocks o Bridge) per collegare il sistema bancario con i flussi USD/stablecoin della blockchain;

Connettiti con i fornitori di servizi di canale in valuta fiat (come African Yellow Card) in regioni specifiche per realizzare scambi B2B/B2B2C tra stablecoin e valute fiat;

Riempi la finestra di regolamento fiat

Durante il fine settimana, le stablecoin saranno utilizzate come sostituto temporaneo della valuta fiat, e la riconciliazione sarà completata dopo il riavvio del sistema bancario;

Può cooperare con Paxos e altri fornitori per costruire un ciclo di regolamento interno di stablecoin tra i conti dei clienti e le imprese;

I fondi di controparte sono disponibili istantaneamente

Bypassare il processo ACH/bonifico bancario e trasferire rapidamente fondi agli exchange/partner attraverso gli schemi o i partner di liquidità di cui sopra;

Ribilanciamento automatico di entità multinazionali

Quando il canale della valuta fiat viene chiuso, il trasferimento di stablecoin on-chain realizza l'allocazione dei fondi tra unità aziendali/filiali;

In questo modo, la sede centrale può stabilire un sistema di gestione del capitale globale automatizzato e scalabile;

Oltre a queste funzioni di base, si può immaginare anche una nuova generazione di banche basate sul concetto di "finanza per tutte le stagioni, in tempo reale e componibile". La rimessa e il regolamento sono solo il punto di partenza e in futuro deriveranno scenari come il pagamento programmabile, la gestione patrimoniale transfrontaliera e la tokenizzazione delle azioni. Tali aziende conquisteranno il mercato con la migliore esperienza utente, una ricca matrice di prodotti e una struttura dei costi inferiore.

Servizi bancari commerciali e aziendali (B2B)

Attualmente, gli imprenditori in mercati come Nigeria, Indonesia e Brasile devono superare molti ostacoli se vogliono aprire un conto in dollari USA con una banca locale. In genere, sono idonee solo le aziende con grandi volumi di trading o relazioni speciali, e ciò è soggetto alla disponibilità di liquidità sufficiente in USD da parte delle banche. I conti in valuta locale, d'altra parte, costringono gli imprenditori a sostenere sia i rischi di credito bancari che quelli governativi e devono tenere d'occhio le fluttuazioni dei tassi di cambio per mantenere il capitale circolante. Quando effettuano pagamenti a fornitori esteri, gli imprenditori devono anche pagare una commissione elevata per la conversione della loro valuta nazionale in valute tradizionali come il dollaro USA.

Le stablecoin possono alleviare significativamente questi attriti e le banche commerciali lungimiranti giocheranno un ruolo chiave nella loro adozione. Con una piattaforma di dollari digitali gestita dalle banche come USDC o USDG, le aziende possono:

· Non è necessario stabilire più relazioni bancarie per detenere saldi in più valute;

· Liquidazione di secondo livello delle fatture transfrontaliere (bypassando la tradizionale rete di banche corrispondenti);

· I depositi in stablecoin fruttano interessi;

Ciò consente alle banche commerciali di aggiornare il proprio conto corrente di base a una soluzione di gestione della tesoreria globale e multivaluta che offre velocità, trasparenza e resilienza finanziaria ineguagliate dai conti tradizionali.

Dopo l'introduzione delle stablecoin in questo modello di business, lo schema pratico è il seguente.

Servizi di conto multivaluta in USD/globali

Le banche ospitano stablecoin per le aziende attraverso partner come Fireblocks o Stripe-Bridge;

Riduzione dei costi di avviamento e di gestione (ad esempio, riduzione dei requisiti di licenza, eliminazione degli account FBO);

Prodotti ad alto rendimento garantiti da Treasury statunitensi di alta qualità

Le banche possono fornire rendimenti al livello del tasso dei fondi federali (circa il 4%) e hanno un rischio di credito significativamente inferiore rispetto alle banche locali (fondi del mercato monetario regolamentati negli Stati Uniti rispetto alle banche nazionali);

Richiede una connessione a un fornitore di stablecoin che guadagna interessi (ad esempio, Paxos) o a un partner di tesoreria tokenizzato (ad esempio, Superstate/Securitize).

Liquidazione in tempo reale, 24 ore su 24

Per i dettagli, si rimanda al piano del settore del credito al consumo di cui sopra.

Scenari applicativi globali su cui siamo ottimisti (possono essere risolti da piattaforme di stablecoin/banche commerciali)

L'importatore paga il pagamento in dollari USA in pochi secondi e l'esportatore estero rilascia immediatamente la merce;

I responsabili della finanza aziendale trasferiscono fondi in tempo reale in più paesi, eliminano il ritardo del sistema bancario corrispondente e consentono alle banche di servire gruppi multinazionali di grandi dimensioni;

Gli imprenditori nei paesi ad alta inflazione utilizzano il dollaro USA per ancorare i loro bilanci.

Esempio di architettura del prodotto (servizi bancari aziendali basati su stablecoin)

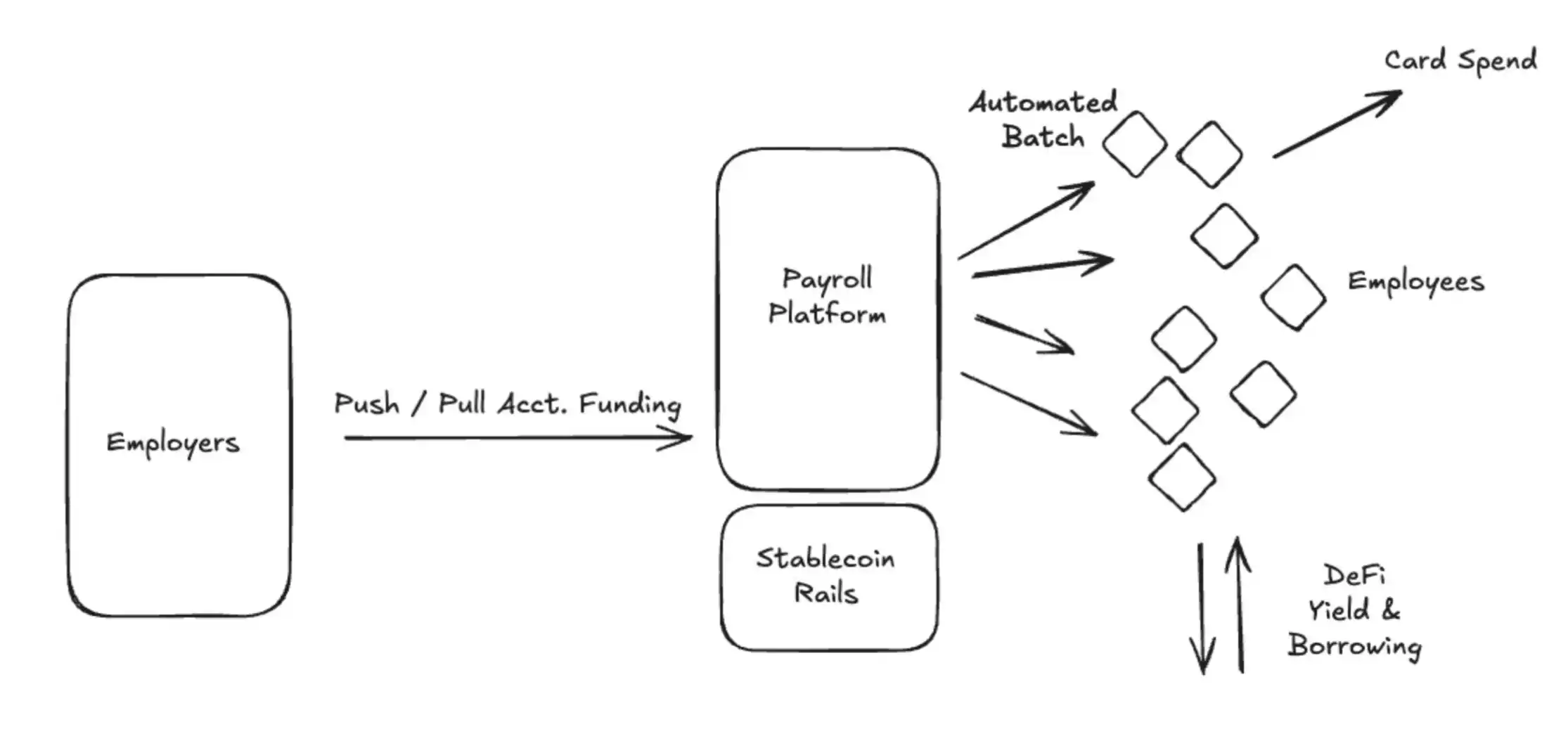

Fornitori di servizi di buste paga

Per le piattaforme di buste paga, il valore maggiore delle stablecoin è quello di servire i datori di lavoro che hanno bisogno di pagare i dipendenti nei mercati emergenti. I pagamenti transfrontalieri, o i pagamenti effettuati in paesi con un'infrastruttura finanziaria carente, possono imporre costi significativi alle piattaforme di gestione delle buste paga, costi che vengono assorbiti dalle piattaforme stesse, trasferiti ai datori di lavoro o detratti con riluttanza dal compenso degli appaltatori. Per i fornitori di servizi di buste paga, l'opportunità più ovvia è quella di aprire un canale di pagamento in stablecoin.

Come accennato nelle sezioni precedenti, i trasferimenti transfrontalieri di stablecoin dal sistema finanziario statunitense ai portafogli digitali degli appaltatori sono praticamente gratuiti e istantanei (a seconda della configurazione fiat on-ramp). Sebbene gli appaltatori debbano ancora completare autonomamente le conversioni di valuta fiat (che comportano commissioni), possono ricevere pagamenti istantanei per il pegging di valuta fiat più potente al mondo. Ci sono diverse prove che la domanda di stablecoin è in aumento nei mercati emergenti:

· In media, gli utenti sono disposti a pagare un premio di circa il 4,7% per acquistare stablecoin in USD;

· In paesi come l'Argentina, questo premio può arrivare fino al 30%;

· Le stablecoin stanno diventando sempre più popolari tra gli appaltatori e i liberi professionisti in regioni come l'America Latina;

· Le app incentrate sui freelance come Airtm hanno visto una crescita esponenziale nell'utilizzo delle stablecoin e nella crescita degli utenti;

· Inoltre, la base di utenti è già formata: più di 250 milioni di portafogli digitali utilizzano attivamente le stablecoin negli ultimi 12 mesi e sempre più persone sono disposte ad accettare pagamenti in stablecoin.

Oltre alla velocità e al risparmio sui costi per l'utente finale, le stablecoin offrono anche una serie di vantaggi per i clienti aziendali che utilizzano i servizi di buste paga (ad esempio, i clienti paganti). Innanzitutto, le stablecoin sono significativamente più trasparenti e personalizzabili. Secondo un recente sondaggio fintech, il 66% dei professionisti del payroll non ha gli strumenti per comprendere i costi effettivi con banche e partner di pagamento. Le commissioni sono spesso opache e il processo è confuso. In secondo luogo, il processo di gestione delle buste paga di oggi comporta spesso molto lavoro manuale e consuma le risorse del dipartimento finanziario. Oltre all'esecuzione del pagamento in sé, ci sono una serie di altre cose da considerare, dalla contabilità alle tasse alla riconciliazione bancaria, e le stablecoin sono programmabili e hanno un libro mastro integrato (blockchain), che migliora significativamente le capacità di automazione (come i pagamenti a tempo in batch) e le capacità contabili (come i calcoli automatizzati degli smart contract, le ritenute e i sistemi di pagamento).

In questo caso, in che modo la piattaforma di payroll dovrebbe abilitare la funzione di pagamento in stablecoin?

Pagamento in tempo reale 24 ore su 24, 7 giorni su 7

Questo è già stato trattato sopra.

Pagamenti a circuito chiuso

La collaborazione con piattaforme di emissione di carte basate su stablecoin come Rain consente agli utenti finali di spendere direttamente le stablecoin, ereditandone così appieno i vantaggi in termini di velocità e costi;

Collabora con i fornitori di wallet per offrire opportunità di risparmio e rendimento in stablecoin.

Contabilità e riconciliazione fiscale

Sfrutta la natura immutabile della blockchain per sincronizzare automaticamente i record delle transazioni con i sistemi contabili e fiscali tramite interfacce dati API, automatizzando i processi di ritenuta, contabilità e riconciliazione.

Pagamenti programmabili e finanza integrata

Sfrutta gli smart contract per abilitare pagamenti batch automatizzati e pagamenti programmabili in base a condizioni specifiche, come i bonus. È possibile lavorare con piattaforme come Airtm o utilizzare direttamente gli smart contract.

Connetti i protocolli sottostanti DeFi per fornire servizi di finanziamento basati sullo stipendio in modo conveniente e accessibile a livello globale. In alcuni paesi, è possibile bypassare i partner bancari locali che sono spesso ingombranti, chiusi e costosi. App come Glim (e indirettamente Lemon) stanno lavorando per fornire queste funzionalità.

Sulla base delle soluzioni di cui sopra, spieghiamo ulteriormente l'implementazione specifica:

Le piattaforme di elaborazione delle buste paga che supportano le stablecoin funzionano con le rampe di accesso alle valute fiat statunitensi (ad esempio, Bridge, Circle, Beam) per collegare i conti bancari con le stablecoin. I fondi vengono trasferiti dal conto business del cliente al conto stablecoin on-chain (questi conti possono essere tenuti in custodia presso le suddette società o istituzioni come Fireblocks) prima della data di pagamento. I pagamenti sono completamente automatizzati, con trasmissioni di massa a tutti gli appaltatori in tutto il mondo. Gli appaltatori ricevono istantaneamente stablecoin in USD, che possono essere spese tramite una carta Visa che supporta la stablecoin, come Rain, o salvate tramite buoni del Tesoro tokenizzati in un conto on-chain come USTB o BUIDL. Con questa nuova architettura, il costo complessivo del sistema è stato notevolmente ridotto, la copertura dell'appaltatore è stata notevolmente ampliata e il grado di automazione del sistema è stato notevolmente migliorato.

Emittenti di carte

Molte aziende stanno ora generando entrate principali attraverso l'emissione di carte. Ad esempio, Chime, che è stata quotata in borsa il 12 giugno, ha raggiunto oltre 1 miliardo di dollari di entrate annuali attraverso le commissioni di transazione nel solo mercato statunitense. Nonostante l'ampia presenza di Chime negli Stati Uniti, la sua partnership con Visa, le partnership bancarie e l'architettura tecnologica hanno fatto poco per supportare l'espansione all'estero.

L'emissione di carte tradizionali richiede una richiesta paese per paese di una licenza diretta da parte di un istituto come Visa o una partnership con una banca locale. Questo processo macchinoso è un serio ostacolo all'espansione interregionale. Nubank, una società quotata in borsa, ad esempio, ha iniziato ad espandersi all'estero solo negli ultimi tre anni dopo oltre 10 anni di attività.

Inoltre, gli emittenti di carte sono tenuti a pagare un deposito a circuiti di carte come Visa per proteggersi dal rischio di insolvenza. In tal modo, i circuiti di carte promettono a commercianti come Walmart che i pagamenti dei titolari di carta saranno comunque onorati anche in caso di fallimento di una banca o di una società fintech. Il circuito delle carte esamina gli ultimi 4-7 giorni di volume delle transazioni e calcola l'importo della garanzia che l'emittente deve pagare. Ciò rappresenta un pesante onere per le banche/fintech e crea una barriera significativa all'ingresso per il settore.

Le stablecoin hanno rivoluzionato le possibilità del business dell'emissione di carte. In primo luogo, le stablecoin stanno coltivando una nuova classe di piattaforme di emissione di carte, come Rain, in cui le aziende possono sfruttare la loro appartenenza primaria a Visa per offrire emissioni globali attraverso stablecoin. Gli esempi includono la possibilità per le società fintech di emettere carte in Colombia, Messico, Stati Uniti, Bolivia e molti altri paesi allo stesso tempo. Inoltre, una nuova classe di partner emittenti di carte può ora effettuare il regolamento durante i fine settimana grazie alle capacità di regolamento 24 ore su 24, 7 giorni su 7 delle stablecoin. Il regolamento nel fine settimana riduce drasticamente il rischio del partner, riduce efficacemente i requisiti di garanzia e libera fondi. Infine, la verificabilità e la componibilità on-chain delle stablecoin crea un sistema di gestione del collaterale più efficiente che riduce i requisiti di capitale circolante degli emittenti di carte.

Dopo l'introduzione delle stablecoin in questo modello di business, lo schema pratico è il seguente.

· ha collaborato con Visa e gli emittenti di carte per lanciare un programma globale di emissione di carte denominate in dollari statunitensi;

· Opzioni di regolamento flessibili del circuito delle carte;

1. Effettuare il regolamento direttamente con le stablecoin (regolamento nel fine settimana e durante la notte);

2. La rete della carta genera ogni giorno un rapporto di regolamento contenente il numero di conto bancario e il numero di instradamento e l'indirizzo della stablecoin verrà visualizzato dopo aver utilizzato la stablecoin;

3. Puoi anche scegliere di scambiare la stablecoin in valuta fiat e poi regolare con la rete di carte;

· Riduzione dei requisiti di garanzia (grazie alle capacità di regolamento 24 ore su 24, 7 giorni su 7).

Ecco un esempio di processo per un'architettura globale di prodotti di carte che supporta le stablecoin:

conclusione

Oggi le stablecoin non sono più la promessa di un futuro che richiede una laboriosa immaginazione, ma sono diventate una tecnologia pratica il cui utilizzo sta crescendo in modo esponenziale. La domanda ora non è "se" adottare, ma "quando" e "come". Dalle banche alle società fintech ai processori di pagamento, lo sviluppo di una strategia di stablecoin è diventato una necessità.

Le aziende che superano la fase di proof-of-concept per integrare e implementare realmente soluzioni stablecoin supereranno i loro concorrenti in termini di risparmio sui costi, miglioramento dei ricavi ed espansione del mercato. Vale la pena ricordare che questi benefici tangibili sono sostenuti da una serie di partner esistenti per l'integrazione e da una legislazione futura, che ridurranno significativamente il rischio di applicazione. Non c'è mai stato un momento migliore per costruire una soluzione stablecoin.

Link all'articolo originale