Какие Web2-компании лучше подходят для быстрого внедрения стейблкоинов?

Оригинальное название: Применение стейблкоинов на практике

Оригинальный автор: Джош Солсбери, инвестор ParaFi Capital

Оригинальная статья: Azuma, Odaily

Катализатором стало приобретение Stripe Bridge и прогресс в реализации Закона GENIUS, и за последние шесть месяцев заголовки, связанные со стейблкоинами. От генеральных директоров крупных банков до менеджеров по продуктам в платежных компаниях и высокопоставленных правительственных чиновников — ключевые лица, принимающие решения, все чаще обращаются к стейблкоинам и рекламируют их преимущества.

Стейблкоины построены на четырех основных столпах:

· Мгновенный расчет (T+0, значительно снижающий потребность в оборотном капитале);

· Крайне низкие транзакционные издержки, особенно по сравнению с системой SWIFT;

· Глобальная доступность (круглый год, только подключение к Интернету);

· Программируемость (валюта, управляемая расширенной логикой кодирования).

Эти столпы прекрасно иллюстрируют преимущества стейблкоинов, о которых говорится в заголовках, блогах и интервью. В результате аргумент «зачем нужны стейблкоины» понятен сам, а вот «как применять стейблкоины» гораздо сложнее — ни менеджерам по продуктам в финтех-компаниях, ни руководителям банков не дали много конкретной информации о том, как интегрировать стейблкоины в существующие бизнес-модели.

Помня об этом, мы решили написать это руководство высокого уровня, чтобы предоставить пособие для компаний, не связанных с криптовалютой, изучающих применение стейблкоинов. Следующие разделы разделены на четыре отдельные главы, каждая из которых соответствует своей бизнес-модели. В каждой главе будет подробно разобрано: где стейблкоин может создать ценность, каков конкретный путь реализации и принципиальная схема архитектуры продукта после трансформации.

В конце концов, заголовки важны, но на самом деле мы стремимся к широкомасштабному внедрению стейблкоинов, позволяющему в реальных бизнес-сценариях достичь широкомасштабного использования стейблкоинов. Надеемся, что эта статья станет небольшим строительным блоком для реализации этого видения. Теперь давайте углубимся в то, как компании, не связанные с криптовалютой, могут использовать стейблкоины сегодня.

К C Fintech Banking

Для цифровых банков, ориентированных на потребителя (To C), ключом к повышению стоимости предприятия является оптимизация следующих трех рычагов: масштаб пользователей, доход на пользователя (ARPU) и коэффициент оттока пользователей. Стейблкоины теперь могут напрямую влиять на первые два показателя — интегрируя партнерскую инфраструктуру, цифровые банки могут запускать сервисы денежных переводов на основе стейблкоинов, которые могут привлечь новых пользователей и добавить каналы получения дохода для существующих клиентов.

В условиях цифровой связи и глобализации, тенденций двадцатилетней давности, сегодняшние целевые рынки финтеха, как правило, являются транснациональными. Некоторые цифровые банки имеют в своей основе трансграничные финансовые услуги (например, Revolut или DolarApp), в то время как другие используют модули, повышающие ARPU (например, Nubank или Lemon). Для финтех-стартапов с акцентом на экспатриантов и конкретные этнические группы, таких как Felix Pago или Abound, услуги денежных переводов пользуются спросом на целевом рынке. Все эти типы цифровых банков получат (или выиграли) от денежных переводов в виде стейблкоинов.

По сравнению с традиционными сервисами денежных переводов, такими как Western Union, стейблкоины позволяют делать это быстрее (мгновенно или более 2-5 дней) и дешевле (всего 30 базисных пунктов против более 300 базисных пунктов). Например, DolarApp взимает всего 3 доллара за отправку долларов США в Мексику, и они приходят мгновенно. Это объясняет, почему проникновение платежей в стейблкоинах достигло 10-20% в некоторых каналах денежных переводов, таких как канал США-Мексика, и импульс роста сохраняется.

Помимо получения нового дохода, стейблкоины могут оптимизировать расходы и пользовательский опыт, особенно в качестве инструмента внутренних расчетов. Многие практикующие врачи хорошо знают о проблемной точке закрытия банков в выходные дни: закрытие банков, которое задерживает расчеты на два дня. Цифровые банки, стремящиеся к обслуживанию в режиме реального времени и максимальному опыту, должны были восполнить этот пробел, предлагая кредит на оборотный капитал, что влечет за собой как альтернативные издержки капитала (особенно в текущих условиях процентных ставок), так и может привести к дополнительному финансированию. Мгновенный расчет и глобальная доступность стейблкоинов полностью решают эту проблему. Robinhood, одна из крупнейших в мире финтех-платформ, является показательным примером: генеральный директор Влад Тенев дал понять во время телефонного разговора о прибылях и убытках в феврале 2025 года, что «мы используем стейблкоины для обработки большого количества расчетов в выходные дни, и масштаб приложений продолжает расти».

Поэтому неудивительно, что финтех-компании, ориентированные на потребителей, такие как Revolut и Robinhood, внедряют стейблкоины. Итак, если вы работаете в потребительском банке или финтех-компании, как вы используете стейблкоины?

После внедрения стейблкоинов в эту бизнес-модель практическая схема выглядит следующим образом.

Круглосуточный расчет в режиме реального времени

Стейблкоины, такие как USDC, USDT, USDG, используются для достижения мгновенного расчета (включая праздники);

Интегрируйте комбинации поставщиков услуг кошельков/координаторов (например, Fireblocks или Bridge) для подключения банковской системы к потокам USD/стейблкоинов блокчейна;

Свяжитесь с поставщиками услуг канала фиатных валют (например, African Yellow Card) в определенных регионах для осуществления обмена B2B/B2B2C между стейблкоинами и фиатными валютами;

Заполните окно расчета фиатом

В выходные дни стейблкоины будут использоваться в качестве временной замены фиатной валюты, а сверка завершится после перезапуска банковской системы;

Он может сотрудничать с Paxos и другими провайдерами для создания внутреннего цикла расчетов по стейблкоинам между счетами клиентов и предприятиями;

Средства контрагента доступны мгновенно

Обходите процесс ACH/банковского перевода и быстро переводите средства биржам/партнерам через вышеуказанные схемы или партнерам по ликвидности;

Автоматическая ребалансировка многонациональных компаний

Когда канал фиатной валюты закрывается, ончейн-перевод стейблкоина осуществляет распределение средств между бизнес-единицами/дочерними компаниями;

Таким образом, штаб-квартира может создать автоматизированную и масштабируемую глобальную систему управления капиталом;

В дополнение к этим базовым функциям можно также представить себе новое поколение банков, основанных на концепции «всепогодных, постоянно обновляемых и компонуемых финансов». Денежные переводы и расчеты — это только отправная точка, и в будущем будут разработаны такие сценарии, как программируемые платежи, трансграничное управление активами и токенизация акций. Такие предприятия завоюют рынок благодаря максимальному пользовательскому опыту, богатой продуктовой матрице и более низкой структуре затрат.

Коммерческий банкинг и корпоративные услуги (B2B)

В настоящее время владельцы бизнеса на таких рынках, как Нигерия, Индонезия и Бразилия, должны преодолеть множество препятствий, если они хотят открыть счет в долларах США в местном банке. Как правило, право на участие имеют только компании с большими объемами торгов или особыми отношениями, и это зависит от наличия у банков достаточной ликвидности в долларах США. Счета в местной валюте, с другой стороны, вынуждают предпринимателей нести как банковские, так и государственные кредитные риски, а также следить за колебаниями обменного курса, чтобы сохранить оборотный капитал. При осуществлении платежей зарубежным поставщикам владельцы бизнеса также должны платить значительную комиссию за конвертацию своей национальной валюты в основные валюты, такие как доллар США.

Стейблкоины могут значительно облегчить эти трения, и дальновидные коммерческие банки будут играть ключевую роль в их принятии. С помощью платформы цифрового доллара, управляемой банком, такой как USDC или USDG, компании могут:

· Нет необходимости устанавливать множественные банковские отношения для хранения остатков в нескольких валютах;

· Расчеты по трансграничным счетам второго уровня (в обход традиционной корреспондентской сети банков);

· Депозиты в стейблкоинах приносят проценты;

Это позволяет коммерческим банкам модернизировать свои базовые расчетные счета до глобального мультивалютного решения для управления казначейством, которое обеспечивает скорость, прозрачность и финансовую устойчивость, не имеющие себе равных среди традиционных счетов.

После внедрения стейблкоинов в эту бизнес-модель практическая схема выглядит следующим образом.

Глобальные услуги по открытию счетов в долларах США/мультивалютных счетах

Банки размещают стейблкоины для бизнеса через таких партнеров, как Fireblocks или Stripe-Bridge;

Снижение начальных и эксплуатационных расходов (например, снижение требований к лицензиям, ликвидация учетных записей FBO);

Высокодоходные продукты, обеспеченные высококачественными казначейскими облигациями США

Банки могут обеспечивать доходность на уровне ставки по федеральным фондам (около 4%) и иметь значительно меньший кредитный риск, чем местные банки (фонды регулируемого денежного рынка США по сравнению с отечественными банками);

Требуется подключение к поставщику стейблкоинов, зарабатывающих проценты (например, Paxos) или токенизированному партнеру по казначейству (например, Superstate/Securitize).

Круглосуточный расчет в режиме реального времени

Для получения подробной информации, пожалуйста, ознакомьтесь с планом сектора потребительского кредитования выше.

Глобальные сценарии применения, в отношении которых мы настроены оптимистично (могут быть решены платформами стейблкоинов/коммерческими банками)

Импортер оплачивает платеж в долларах США за считанные секунды, а зарубежный экспортер немедленно отпускает товар;

Специалисты по корпоративным финансам переводят средства в режиме реального времени между несколькими странами, избавляют от задержек корреспондентской банковской системы и позволяют банкам обслуживать сверхкрупные транснациональные группы;

Владельцы бизнеса в странах с высокой инфляцией используют доллар США для закрепления своих балансов.

Пример архитектуры продукта (банковские услуги для бизнеса на основе стейблкоинов)

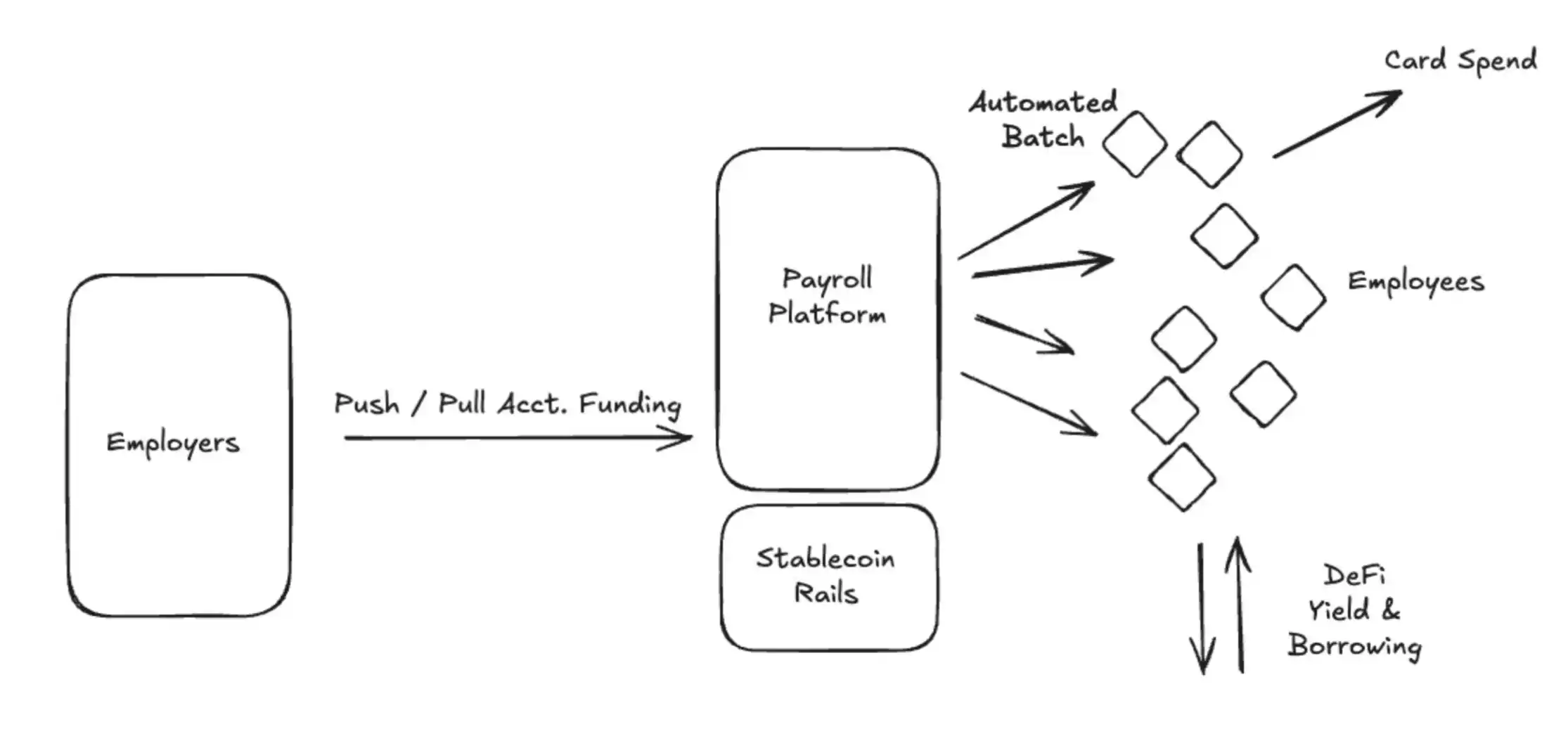

Поставщики услуг по расчету заработной платы

Для платформ расчета заработной платы наибольшая ценность стейблкоинов заключается в обслуживании работодателей, которым необходимо платить сотрудникам на развивающихся рынках. Трансграничные платежи или платежи, осуществляемые в странах со слабой финансовой инфраструктурой, могут привести к значительным издержкам для платформ расчета заработной платы, которые либо поглощаются самими платформами, либо перекладываются на работодателей, либо неохотно вычитаются из компенсаций подрядчиков. Для поставщиков услуг по расчету заработной платы наиболее очевидной возможностью является открытие платежного канала в стейблкоинах.

Как упоминалось в предыдущих разделах, трансграничные переводы стейблкоинов из финансовой системы США на цифровые кошельки подрядчиков практически бесплатны и мгновенные (в зависимости от конфигурации фиатной валюты). В то время как подрядчикам, возможно, все еще придется самостоятельно выполнять конвертацию фиатной валюты (что влечет за собой комиссию), они могут получать мгновенные платежи за самую мощную в мире привязку фиатной валюты. Есть несколько свидетельств того, что спрос на стейблкоины на развивающихся рынках растет:

· В среднем пользователи готовы платить премию в размере около 4,7% за приобретение стейблкоинов USD;

· В таких странах, как Аргентина, эта премия может достигать 30%;

· Стейблкоины становятся все более популярными среди подрядчиков и фрилансеров в таких регионах, как Латинская Америка;

· Приложения, ориентированные на фрилансеров, такие как Airtm, демонстрируют экспоненциальный рост использования стейблкоинов и рост числа пользователей;

· Более того, пользовательская база уже сформирована: более 250 миллионов цифровых кошельков активно используют стейблкоины за последние 12 месяцев, и все больше людей готовы принимать платежи в стейблкоинах.

Помимо скорости и экономии средств конечного пользователя, стейблкоины также имеют ряд преимуществ для корпоративных клиентов, которые пользуются услугами по расчету заработной платы (т.е. платящих клиентов). Во-первых, стейблкоины значительно более прозрачны и настраиваемы. Согласно недавнему опросу финтеха, 66% специалистов по расчету заработной платы не имеют инструментов для понимания своих фактических расходов с банками и платежными партнерами. Сборы часто непрозрачны, а процесс запутан. Во-вторых, современный процесс расчета заработной платы часто включает в себя много ручной работы и потребляет ресурсы финансового отдела. Помимо самого выполнения платежей, необходимо учитывать ряд других вещей, от бухгалтерского учета до налогов и банковской сверки, а стейблкоины программируются и имеют встроенный реестр (блокчейн), что значительно улучшает возможности автоматизации (например, пакетные платежи по времени) и бухгалтерские возможности (такие как автоматизированные расчеты смарт-контрактов, удержания и платежные системы).

Как в таком случае зарплатная платформа должна включить функцию оплаты стейблкоинов?

Расчеты в режиме реального времени 24/7

Об этом уже говорилось выше.

Платежи в замкнутом цикле

Партнерство с платформами для выпуска карт на основе стейблкоинов, такими как Rain, позволяет конечным пользователям тратить стейблкоины напрямую, тем самым полностью унаследовав их преимущества в скорости и стоимости;

Сотрудничайте с поставщиками кошельков, чтобы обеспечить сбережение стейблкоинов и возможности получения дохода.

Бухгалтерский учет и налоговая сверка

Используйте неизменяемую природу реестра блокчейна для автоматической синхронизации записей транзакций с бухгалтерскими и налоговыми системами через интерфейсы данных API, автоматизируя процессы удержания, бухгалтерского учета и сверки.

Программируемые платежи и встроенные финансы

Используйте смарт-контракты для обеспечения автоматизированных пакетных выплат и программируемых выплат на основе определенных условий, таких как бонусы. Есть возможность работать с такими платформами, как Airtm, или напрямую использовать смарт-контракты.

Подключите базовые протоколы DeFi, чтобы предоставлять услуги финансирования на основе заработной платы недорогим и глобально доступным способом. В некоторых странах можно обойти местных банковских партнеров, которые часто являются громоздкими, закрытыми и дорогими. Такие приложения, как Glim (и косвенно Lemon), работают над тем, чтобы предоставить эти функции.

Основываясь на приведенных выше решениях, давайте подробнее объясним конкретную реализацию:

Платформы для расчета заработной платы, поддерживающие стейблкоины, работают с фиатными рампами США (например, Bridge, Circle, Beam) для привязки банковских счетов к стейблкоинам. Средства переводятся с бизнес-счета клиента на ончейн-счет стейблкоина (эти счета могут храниться у вышеупомянутых компаний или учреждений, таких как Fireblocks) до даты платежа. Платежи полностью автоматизированы, с массовыми трансляциями для всех подрядчиков по всему миру. Подрядчики мгновенно получают стейблкоины USD, которые можно потратить с помощью карты Visa, поддерживающей стейблкоин, такой как Rain, или сохранить с помощью токенизированных казначейских облигаций на ончейн-аккаунте, таком как USTB или BUIDL. Благодаря этой новой архитектуре общая стоимость системы была значительно снижена, охват подрядчика был значительно расширен, а степень автоматизации системы значительно улучшилась.

Эмитенты карт

Многие предприятия в настоящее время получают основной доход за счет выпуска карт. Например, компания Chime, которая только что стала публичной 12 июня, достигла более 1 миллиарда долларов годового дохода за счет комиссий за транзакции только на рынке США. Несмотря на широкое присутствие Chime в США, партнерство с Visa, банковское партнерство и технологическая архитектура мало что сделали для поддержки зарубежной экспансии.

Традиционный выпуск карт требует подачи заявки на получение прямой лицензии от учреждения, такого как Visa, или партнерства с местным банком. Этот громоздкий процесс является серьезным препятствием для межрегиональной экспансии. Например, Nubank, зарегистрированная на бирже, начала расширяться за рубежом только в последние три года после более чем 10 лет работы.

Кроме того, эмитенты карт обязаны вносить депозит в карточные системы, такие как Visa, для защиты от риска дефолта. При этом карточные сети обещают продавцам, таким как Walmart, что платежи держателей карт будут по-прежнему выполняться, даже если банк или финтех-компания обанкротятся. Карточная система анализирует объем транзакций за последние 4-7 дней и рассчитывает сумму обеспечения, подлежащую выплате эмитентом. Это ложится тяжелым бременем на банки/финтех-компании и создает значительный барьер для входа в отрасль.

Стейблкоины произвели революцию в возможностях бизнеса по выпуску карт. Во-первых, стейблкоины развивают новый класс платформ для выпуска карт, таких как Rain, где компании могут использовать свое основное членство в Visa для глобальной эмиссии через стейблкоины. В качестве примера можно привести возможность финтех-компаний одновременно выпускать карты в Колумбии, Мексике, США, Боливии и многих других странах. Кроме того, новый класс партнеров-эмитентов карт теперь может проводить расчеты в выходные дни благодаря возможностям расчетов стейблкоинов в режиме 24/7. Расчет в выходные дни значительно снижает риск партнера, эффективно снижает требования к залогу и высвобождает средства. Наконец, верифицируемость и компонуемость стейблкоинов в цепочке создает более эффективную систему управления обеспечением, которая снижает требования к оборотному капиталу эмитентов карт.

После внедрения стейблкоинов в эту бизнес-модель практическая схема выглядит следующим образом.

· партнерство с Visa и эмитентами карт для запуска глобальной программы выпуска карт, деноминированных в долларах США;

· Гибкие варианты расчетов в платежной системе;

1. Расчет напрямую стейблкоинами (расчет в выходные дни и овернайт);

2. Карточная система ежедневно формирует отчет о взаиморасчетах, содержащий номер банковского счета и маршрутный номер, а адрес стейблкоина будет отображаться после использования стейблкоина;

3. Вы также можете обменять стейблкоин обратно на фиатную валюту, а затем произвести расчет с помощью платежной системы;

· Снижение требований к залогу (благодаря возможности расчетов 24/7).

Ниже приведен пример процесса для глобальной архитектуры карточного продукта, поддерживающей стейблкоины:

заключение

Сегодня стейблкоины больше не являются обещанием будущего, требующим кропотливого воображения — они стали практичной технологией, использование которой растет в геометрической прогрессии. Вопрос теперь не в том, «если» принимать, а в том, «когда» и «как». От банков до финтех-компаний и платежных процессоров, разработка стратегии стейблкоинов стала необходимостью.

Компании, которые выйдут за рамки стадии доказательства концепции, чтобы по-настоящему интегрировать и развернуть решения для стейблкоинов, превзойдут своих конкурентов с точки зрения экономии средств, увеличения доходов и расширения рынка. Стоит отметить, что эти ощутимые преимущества поддерживаются рядом существующих партнеров по интеграции и готовящимся законодательством, что значительно снизит риски правоприменения. Никогда еще не было лучшего времени для создания решения для стейблкоина.

Ссылка на оригинал статьи