EigenLayer e Ether.fi si sono entrambi trasformati, dov'è il prossimo punto di atterraggio del percorso di re-pledge?

Titolo originale: "EigenLayer, Ether.fi sia trasformato che narrativo giallo? Autore originale

: Fata, ChainCatcher

Nella prima metà del 2024, il concetto di reddito secondario ha scatenato un mercato in ebollizione e il "re-staking" è diventato l'argomento centrale che ha travolto l'ecosistema delle criptovalute. Con l'ascesa di EigenLayer, progetti come Ether.fi e Renzo sono emersi uno dopo l'altro e i token di re-staking (LRT) sono sbocciati ovunque.

Tuttavia, ora i due progetti principali della pista hanno scelto di trasformare:

Ether.fi ha annunciato la sua trasformazione in una nuova banca crypto (Neobank), e prevede di lanciare carte bancomat e servizi di staking per gli utenti negli Stati Uniti;

Eigen Labs ha annunciato un licenziamento del 25% della sua forza lavoro, riorganizzando le sue risorse e concentrandosi completamente sul suo nuovo prodotto, EigenCloud.

Il "re-pledge", un tempo caldo, sta ora inaugurando un punto di svolta. L'adeguamento strategico delle due aziende leader indica che questo binario sta fallendo?

Emergenza, boom e sgombero

Negli ultimi anni, il percorso di re-pledge ha sperimentato un ciclo che va dalla sperimentazione concettuale all'afflusso di capitali intensivi.

Secondo i dati di RootData, sono più di 70 i progetti nati nel percorso di re-pledge. EigenLayer dell'ecosistema Ethereum è il primo progetto a portare sul mercato il modello ReStaking e ha generato un'esplosione collettiva di protocolli di repledge di liquidità come Ether.fi, Renzo e Kelp DAO. Successivamente, sono apparsi uno dopo l'altro anche nuovi progetti architettonici come Symbiotic e Karak.

Nel 2024, il numero di eventi di raccolta fondi è salito a 27, attirando quasi 230 milioni di dollari in tutto l'anno, rendendolo uno dei percorsi più caldi nel mercato delle criptovalute. Entrando nel 2025, il ritmo dei finanziamenti inizierà a rallentare e il calore generale della pista si raffredderà gradualmente.

Allo stesso tempo, lo shuffle della traccia ha accelerato. Finora, 11 progetti, tra cui Moebius Finance, goTAO e FortLayer, sono stati chiusi e la bolla iniziale è stata gradualmente eliminata.

Al momento, EigenLayer è ancora l'attore dominante nel settore, con un TVL di circa 14,2 miliardi di dollari, che rappresenta oltre il 63% della quota di mercato del settore. Nel suo ecosistema, Ether.fi detiene circa il 75% della quota, mentre Kelp DAO e Renzo hanno rispettivamente il 12% e l'8,5%.

Assenza di peso narrativo: un segnale di raffreddamento dietro i dati

Ad oggi, il TVL totale del protocollo di restaking è di circa 22,4 miliardi di dollari, con un calo del 22,7% rispetto al picco storico di circa 29 miliardi di dollari di dicembre 2024. Sebbene il volume complessivo di lock-up sia ancora elevato, lo slancio di crescita del re-staking ha mostrato segni di rallentamento.

Fonte: Defillama

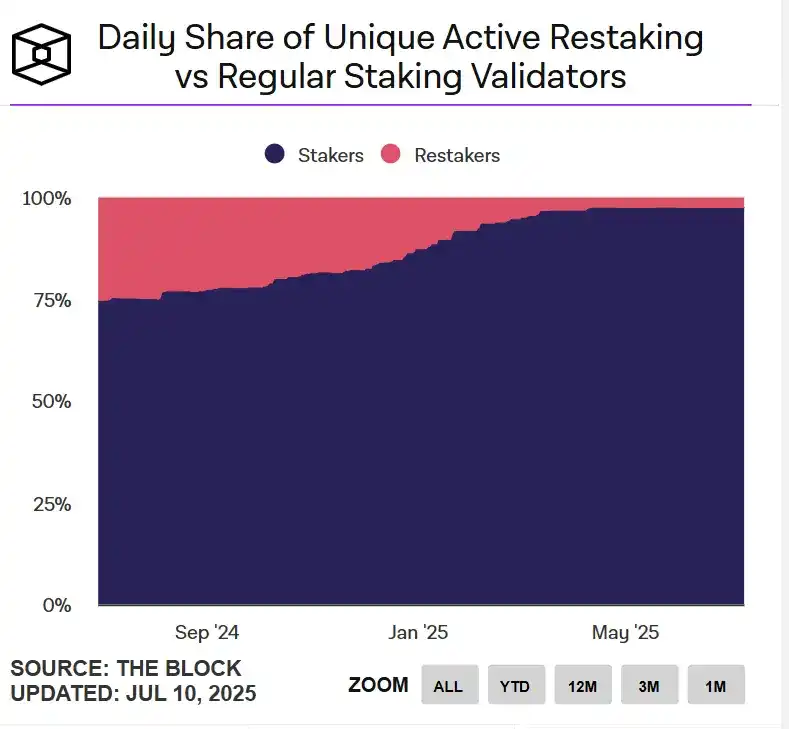

Il calo dell'attività degli utenti è stato ancora più significativo. Secondo The Block, il numero di depositanti attivi giornalieri per il re-staking di liquidità di Ethereum è crollato da un picco di migliaia nel luglio 2024 a poco più di 30 attualmente, mentre il numero di indirizzi di deposito univoci giornalieri per EigenLayer è addirittura sceso a una cifra.

Fonte: Il Blocco

Dal punto di vista del validatore, anche l'attrattiva del retaking sta diminuendo. Attualmente, Ethereum ha meno del 3% di validatori di re-staking attivi giornalmente rispetto ai normali validatori di staking.

Inoltre, i prezzi dei token di progetti come Ether.fi, EigenLayer e Puffer sono tornati a ritracciare di oltre il 70% nei punti più alti. Nel complesso, sebbene il percorso di re-pledge mantenga ancora un certo volume, l'attività degli utenti e l'entusiasmo per la partecipazione sono diminuiti in modo significativo e l'ecologia sta cadendo in uno stato di "assenza di peso". L'effetto narrativo si è indebolito e la crescita della traccia è entrata in un periodo di collo di bottiglia.

Trasformazione del progetto principale: non puoi più fare l'impresa?

Quando il "dividendo del periodo di airdrop" svanisce e il calore della pista si placa, la curva dei rendimenti prevedibile tende ad appiattirsi e i progetti di re-staking dovranno affrontare la tortura: come può la piattaforma raggiungere una crescita a lungo termine?

Ether.fi, ad esempio, ha guadagnato più di 3,5 milioni di dollari in due mesi consecutivi alla fine del 2024, scendendo a 2,4 milioni di dollari nell'aprile 2025. Nella realtà del rallentamento della crescita, potrebbe essere difficile per una singola funzione di re-staking supportare una storia aziendale completa.

È stato sempre ad aprile che Ether.fi ha iniziato ad espandere i confini dei suoi prodotti e a trasformarsi in una "nuova banca crittografica", costruendo un ciclo chiuso di operazioni finanziarie attraverso scenari del mondo reale come "pagamento delle bollette, buste paga, risparmi e consumi". La combinazione a doppio binario di "carta prepagata + re-pledge" è diventata un nuovo motore per cercare di attivare la fidelizzazione e la fidelizzazione degli utenti.

A differenza della "svolta a livello di applicazione" di Ether.fi, EigenLayer sceglie di effettuare un refactoring maggiore a livello strategico dell'infrastruttura.

Il 9 luglio, Eigen Labs ha annunciato che avrebbe licenziato circa il 25% della sua forza lavoro e concentrato le sue risorse su EigenCloud, una nuova piattaforma di sviluppo di prodotti, che ha attirato un nuovo investimento di 70 milioni di dollari da a16z. EigenCloud integra EigenDA, EigenVerify e EigenCompute nel tentativo di fornire un'infrastruttura di fiducia comune per le applicazioni on-chain e off-chain.

Le trasformazioni di Ether.fi e EigenLayer, sebbene abbiano percorsi diversi, puntano essenzialmente a due soluzioni alla stessa logica: cambiare il "re-staking" da una narrazione end-point a un "modulo di start-up", e da un fine in sé a un mezzo per costruire sistemi applicativi più complessi.

Il re-staking non è morto, ma il suo "modello di crescita single-threaded" potrebbe essere difficile da continuare. Solo quando è incorporato in una narrazione applicativa più scalabile può avere la capacità di continuare ad attrarre utenti e capitali.

La progettazione del meccanismo del percorso di re-pledge per accendere l'entusiasmo del mercato con un "reddito secondario" è ora alla ricerca di un nuovo punto di atterraggio e vitalità in una mappa applicativa più complessa.

Link all'articolo originale