Bisnis Web2 mana yang lebih cocok untuk memperkenalkan stablecoin dengan cepat?

Judul Asli: Mempraktikkan Stablecoin

Penulis Asli: Josh Solesbury, Investor di ParaFi Capital

Artikel Asli: Azuma, Odaily

Dikatalisasi oleh akuisisi Bridge oleh Stripe dan kemajuan pada GENIUS Act, berita utama terkait stablecoin telah meledak selama enam bulan terakhir. Dari CEO bank besar hingga manajer produk di perusahaan pembayaran hingga pejabat pemerintah tingkat tinggi, pembuat keputusan utama semakin mengacu pada stablecoin dan menggembar-gemborkan manfaatnya.

Stablecoin dibangun di atas empat pilar inti:

· Penyelesaian instan (T+0, secara signifikan mengurangi kebutuhan modal kerja);

· Biaya transaksi yang sangat rendah, terutama dibandingkan dengan sistem SWIFT;

· Aksesibilitas global (sepanjang tahun, hanya koneksi internet);

· Kemampuan pemrograman (mata uang yang didorong oleh logika pengkodean yang diperluas).

Pilar-pilar ini dengan sempurna menggambarkan manfaat stablecoin seperti yang disebut-sebut dalam berita utama, posting blog, dan wawancara. Akibatnya, argumen "mengapa stablecoin dibutuhkan" mudah dipahami, tetapi "cara menerapkan stablecoin" jauh lebih kompleks – baik manajer produk di perusahaan fintech maupun CEO bank tidak diberi banyak informasi konkret tentang cara mengintegrasikan stablecoin ke dalam model bisnis yang ada.

Dengan pemikiran ini, kami memutuskan untuk menulis panduan tingkat tinggi ini untuk memberikan primer bagi bisnis non-kripto yang menjelajahi aplikasi stablecoin. Bagian berikut dibagi menjadi empat bab terpisah, masing-masing sesuai dengan model bisnis yang berbeda. Setiap bab akan menganalisis secara rinci: di mana stablecoin dapat menciptakan nilai, apa jalur implementasi spesifik, dan diagram skematik arsitektur produk setelah transformasi.

Pada akhirnya, berita utama itu penting, tetapi yang benar-benar kami cari adalah adopsi stablecoin dalam skala besar – memungkinkan skenario bisnis dunia nyata untuk mencapai penggunaan stablecoin dalam skala besar. Semoga artikel ini menjadi blok bangunan kecil untuk visi ini terwujud. Sekarang, mari selami bagaimana bisnis non-kripto dapat menggunakan stablecoin saat ini.

Ke C Fintech Banking

Untuk bank digital yang berhadapan dengan konsumen (To C), kunci untuk meningkatkan nilai perusahaan adalah mengoptimalkan tiga pengungkit berikut: skala pengguna, pendapatan per pengguna (ARPU), dan tingkat churn pengguna. Stablecoin sekarang dapat berkontribusi langsung pada dua metrik pertama – dengan mengintegrasikan infrastruktur mitra, bank digital dapat meluncurkan layanan pengiriman uang berbasis stablecoin yang dapat menjangkau pengguna baru dan menambahkan saluran perolehan pendapatan ke pelanggan yang sudah ada.

Dengan konektivitas digital dan globalisasi, tren berusia dua dekade, target pasar fintech saat ini cenderung transnasional. Beberapa bank digital memiliki layanan keuangan lintas batas sebagai intinya (misalnya, Revolut atau DolarApp), sementara yang lain telah merangkul modul peningkatan ARPU (misalnya, Nubank atau Lemon). Untuk start-up fintech dengan fokus pada ekspatriat dan kelompok etnis tertentu, seperti Felix Pago atau Abound, layanan pengiriman uang sangat diminati di target pasar. Semua jenis bank digital ini akan (atau telah) diuntungkan dari pengiriman uang stablecoin.

Dibandingkan dengan layanan pengiriman uang tradisional seperti Western Union, stablecoin memungkinkan lebih cepat (instan vs. lebih dari 2-5 hari) dan lebih murah (serendah 30 basis poin vs lebih dari 300 basis poin). Misalnya, DolarApp hanya mengenakan biaya $3 untuk mengirim USD ke Meksiko, dan tiba secara instan. Hal ini menjelaskan mengapa penetrasi pembayaran stablecoin telah mencapai 10-20% di beberapa saluran pengiriman uang, seperti saluran AS-Meksiko, dan momentum pertumbuhan terus berlanjut.

Selain menghasilkan pendapatan baru, stablecoin dapat mengoptimalkan biaya dan pengalaman pengguna, terutama sebagai alat penyelesaian internal. Banyak praktisi sangat menyadari titik nyeri penutupan pada akhir pekan: penutupan bank yang menunda penyelesaian selama dua hari. Bank digital yang mencari layanan real-time dan pengalaman terbaik harus mengisi kekosongan dengan menawarkan kredit modal kerja, yang menimbulkan biaya modal peluang (terutama dalam lingkungan suku bunga saat ini) dan dapat memaksa pembiayaan tambahan. Penyelesaian instan dan aksesibilitas global stablecoin benar-benar menyelesaikan masalah ini. Robinhood, salah satu platform fintech terbesar di dunia, adalah contohnya, dengan CEO Vlad Tenev menjelaskan pada panggilan pendapatan pada Februari 2025 bahwa "kami menggunakan stablecoin untuk menangani sejumlah besar penyelesaian akhir pekan, dan skala aplikasi terus berkembang."

Jadi tidak mengherankan jika perusahaan fintech yang berhadapan dengan konsumen seperti Revolut dan Robinhood menyebarkan stablecoin. Jadi, jika Anda bekerja di bank konsumen atau perusahaan fintech, bagaimana Anda menggunakan stablecoin?

Setelah diperkenalkannya stablecoin dalam model bisnis ini, skema praktisnya adalah sebagai berikut.

Penyelesaian waktu nyata sepanjang waktu

Stablecoin seperti USDC, USDT, USDG digunakan untuk mencapai penyelesaian instan (termasuk hari libur);

Mengintegrasikan kombinasi penyedia layanan/koordinator dompet (misalnya Fireblocks atau Bridge) untuk menghubungkan sistem perbankan dengan aliran USD/stablecoin blockchain;

Terhubung dengan penyedia layanan saluran mata uang fiat (seperti Kartu Kuning Afrika) di wilayah tertentu untuk mewujudkan pertukaran B2B/B2B2C antara stablecoin dan mata uang fiat;

Isi jendela penyelesaian fiat

Selama akhir pekan, stablecoin akan digunakan sebagai pengganti sementara mata uang fiat, dan rekonsiliasi akan selesai setelah dimulainya kembali sistem perbankan;

Itu dapat bekerja sama dengan Paxos dan penyedia lain untuk membangun lingkaran penyelesaian stablecoin internal antara akun pelanggan dan perusahaan;

Dana rekanan tersedia secara instan

Melewati proses ACH/transfer kawat dan mentransfer dana dengan cepat ke bursa/mitra melalui skema atau mitra likuiditas di atas;

Penyeimbangan ulang entitas multinasional secara otomatis

Ketika saluran mata uang fiat ditutup, transfer stablecoin on-chain mewujudkan alokasi dana antar unit bisnis/anak perusahaan;

Dengan cara ini, kantor pusat dapat membangun sistem manajemen modal global yang otomatis dan terukur;

Selain fungsi dasar tersebut, bank generasi baru berdasarkan konsep "keuangan segala cuaca, real-time, dan composable" juga dapat dibayangkan. Pengiriman uang dan penyelesaian hanyalah titik awal, dan skenario seperti pembayaran yang dapat diprogram, manajemen aset lintas batas, dan tokenisasi saham akan diturunkan di masa mendatang. Perusahaan semacam itu akan memenangkan pasar dengan pengalaman pengguna terbaik, matriks produk yang kaya, dan struktur biaya yang lebih rendah.

Perbankan Komersial & Layanan Korporat (B2B)

Saat ini, pemilik bisnis di pasar seperti Nigeria, Indonesia, dan Brasil harus mengatasi banyak rintangan jika ingin membuka rekening dolar AS di bank lokal. Biasanya hanya bisnis dengan volume perdagangan besar atau hubungan khusus yang memenuhi syarat – dan ini tergantung pada bank yang memiliki likuiditas USD yang cukup. Rekening mata uang lokal, di sisi lain, memaksa pengusaha untuk menanggung risiko kredit bank dan pemerintah, dan harus mengawasi fluktuasi nilai tukar untuk mempertahankan modal kerja. Saat melakukan pembayaran ke pemasok luar negeri, pemilik bisnis juga harus membayar biaya yang besar untuk mengubah mata uang rumah mereka menjadi mata uang utama seperti dolar AS.

Stablecoin dapat secara signifikan mengurangi gesekan ini, dan bank komersial yang berpikiran maju akan memainkan peran kunci dalam adopsinya. Dengan platform dolar digital yang dikelola bank yang patuh seperti USDC atau USDG, bisnis dapat:

· Tidak perlu membangun beberapa hubungan perbankan untuk menahan saldo dalam berbagai mata uang;

· Penyelesaian faktur lintas batas tingkat kedua (melewati jaringan bank koresponden tradisional);

· Setoran stablecoin mendapatkan bunga;

Hal ini memungkinkan bank komersial untuk meningkatkan rekening giro dasar mereka ke solusi manajemen perbendaharaan multi-mata uang global yang memberikan kecepatan, transparansi, dan ketahanan keuangan yang tak tertandingi oleh rekening tradisional.

Setelah diperkenalkannya stablecoin dalam model bisnis ini, skema praktisnya adalah sebagai berikut.

Layanan Akun USD/Multi-Mata Uang Global

Bank menghosting stablecoin untuk bisnis melalui mitra seperti Fireblocks atau Stripe-Bridge;

Pengurangan biaya awal dan pengoperasian (misalnya, pengurangan persyaratan lisensi, penghapusan akun FBO);

Produk hasil tinggi yang didukung oleh Treasury AS berkualitas tinggi

Bank dapat memberikan imbal hasil pada tingkat suku bunga dana federal (sekitar 4%) dan memiliki risiko kredit yang jauh lebih rendah daripada bank lokal (dana pasar uang yang diatur AS vs. bank domestik);

Memerlukan koneksi ke penyedia stablecoin yang menghasilkan bunga (misalnya, Paxos) atau mitra Treasury yang ditokenisasi (misalnya, Superstate/Securitize).

Penyelesaian waktu nyata sepanjang waktu

Untuk detailnya, silakan lihat rencana sektor pembiayaan konsumen di atas.

Skenario aplikasi global yang kami optimis (dapat diselesaikan oleh platform stablecoin/bank umum)

Importir membayar pembayaran dolar AS dalam hitungan detik, dan eksportir luar negeri segera melepaskan barang;

Petugas keuangan perusahaan mentransfer dana secara real time di berbagai negara, menyingkirkan penundaan sistem perbankan koresponden, dan memungkinkan bank untuk melayani kelompok multinasional super besar;

Pemilik bisnis di negara-negara dengan inflasi tinggi menggunakan dolar AS untuk menambatkan neraca mereka.

Contoh Arsitektur Produk (Layanan Perbankan Bisnis berbasis Stablecoin)

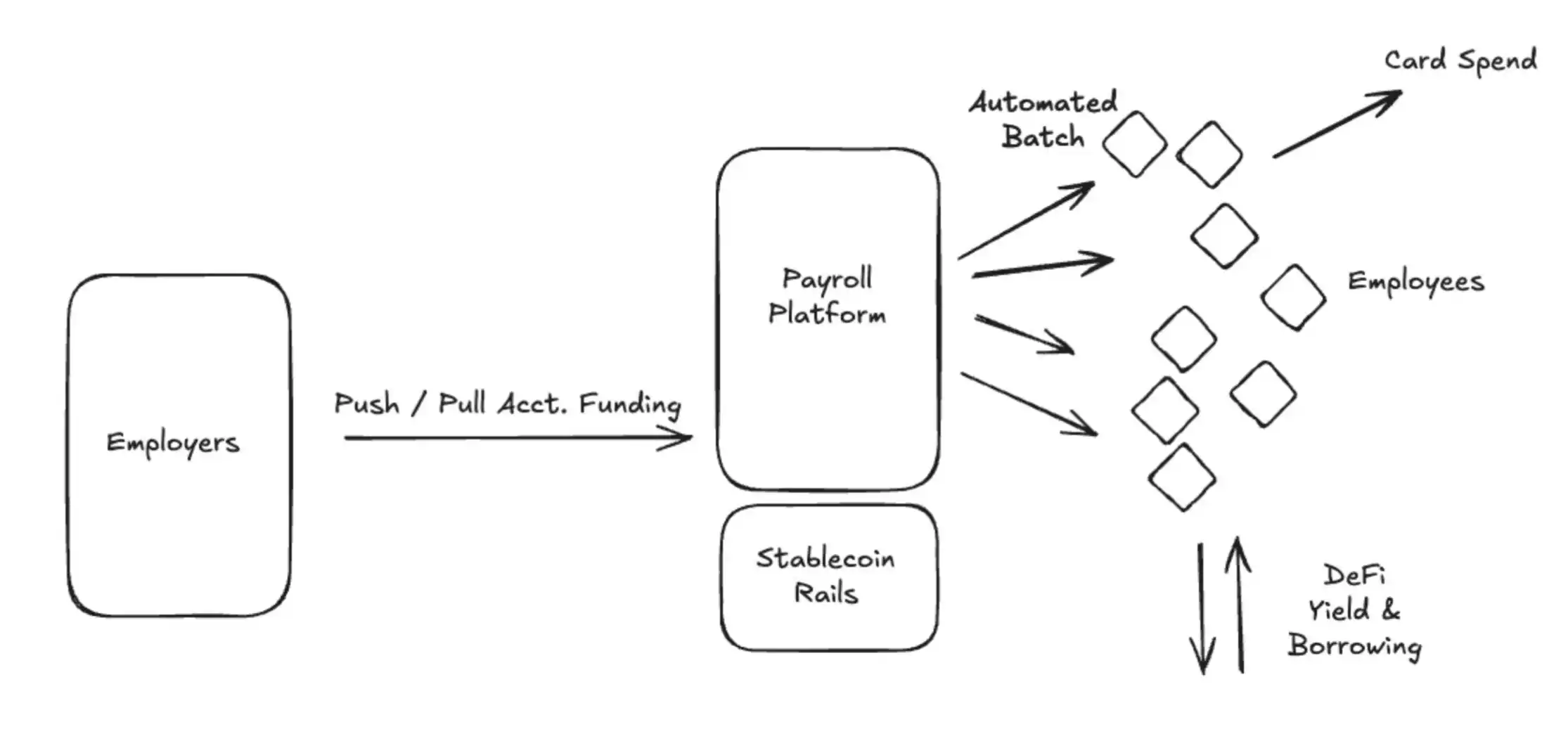

Penyedia layanan penggajian

Untuk platform penggajian, nilai terbesar dari stablecoin adalah melayani pemberi kerja yang perlu membayar karyawan di pasar negara berkembang. Pembayaran lintas batas, atau pembayaran yang dilakukan di negara-negara dengan infrastruktur keuangan yang buruk, dapat membebankan biaya yang signifikan pada platform penggajian – biaya yang diserap oleh platform itu sendiri, diteruskan ke pemberi kerja, atau dengan enggan dipotong dari kompensasi kontraktor. Untuk penyedia layanan penggajian, peluang yang paling jelas adalah membuka saluran pembayaran stablecoin.

Seperti disebutkan di bagian sebelumnya, transfer stablecoin lintas batas dari sistem keuangan AS ke dompet digital kontraktor hampir bebas biaya dan instan (tergantung pada konfigurasi on-ramp fiat). Sementara kontraktor mungkin masih harus menyelesaikan konversi mata uang fiat sendiri (yang dikenakan biaya), mereka dapat menerima pembayaran instan untuk pegging mata uang fiat paling kuat di dunia. Ada beberapa bukti bahwa permintaan untuk stablecoin melonjak di pasar negara berkembang:

· Rata-rata, pengguna bersedia membayar premi sekitar 4,7% untuk memperoleh stablecoin USD;

· Di negara-negara seperti Argentina, premi ini bisa mencapai 30%;

· Stablecoin menjadi semakin populer di kalangan kontraktor dan pekerja lepas di wilayah seperti Amerika Latin;

· Aplikasi yang berfokus pada freelancer seperti Airtm telah melihat pertumbuhan eksponensial dalam penggunaan stablecoin dan pertumbuhan pengguna;

· Terlebih lagi, basis pengguna sudah terbentuk: lebih dari 250 juta dompet digital secara aktif menggunakan stablecoin dalam 12 bulan terakhir, dan semakin banyak orang yang bersedia menerima pembayaran stablecoin.

Selain kecepatan dan penghematan biaya pengguna akhir, stablecoin juga memiliki sejumlah manfaat bagi pelanggan korporat yang menggunakan layanan penggajian (yaitu pelanggan yang membayar). Pertama, stablecoin secara signifikan lebih transparan dan dapat disesuaikan. Menurut survei fintech baru-baru ini, 66% profesional penggajian tidak memiliki alat untuk memahami biaya aktual mereka dengan bank dan mitra pembayaran. Biaya seringkali buram dan prosesnya membingungkan. Kedua, proses penggajian saat ini seringkali melibatkan banyak pekerjaan manual dan menghabiskan sumber daya departemen keuangan. Selain eksekusi pembayaran itu sendiri, ada berbagai hal lain yang perlu dipertimbangkan, mulai dari akuntansi hingga pajak hingga rekonsiliasi bank, dan stablecoin dapat diprogram dan memiliki buku besar bawaan (blockchain), yang secara signifikan meningkatkan kemampuan otomatisasi (seperti pembayaran waktu batch) dan kemampuan akuntansi (seperti perhitungan kontrak pintar otomatis, pemotongan, dan sistem pembayaran).

Dalam hal ini, bagaimana platform penggajian mengaktifkan fungsi pembayaran stablecoin?

Penyelesaian 24/7 waktu nyata

Ini telah dibahas di atas.

Pembayaran loop tertutup

Bermitra dengan platform penerbitan kartu berbasis stablecoin seperti Rain memungkinkan pengguna akhir untuk membelanjakan stablecoin secara langsung, sehingga sepenuhnya mewarisi kecepatan dan keunggulan biaya mereka;

Bermitra dengan penyedia dompet untuk memberikan peluang tabungan dan hasil stablecoin.

Akuntansi & Rekonsiliasi Pajak

Manfaatkan sifat buku besar blockchain yang tidak dapat diubah untuk secara otomatis menyinkronkan catatan transaksi ke sistem akuntansi dan pajak melalui antarmuka data API, mengotomatiskan proses pemotongan, pembukuan, dan rekonsiliasi.

Pembayaran yang Dapat Diprogram & Keuangan Tertanam

Manfaatkan kontrak pintar untuk mengaktifkan pembayaran batch otomatis dan pembayaran yang dapat diprogram berdasarkan kondisi tertentu, seperti bonus. Dimungkinkan untuk bekerja dengan platform seperti Airtm atau langsung menggunakan kontrak pintar.

Hubungkan protokol dasar DeFi untuk menyediakan layanan pembiayaan berbasis gaji dengan cara yang terjangkau dan dapat diakses secara global. Di beberapa negara, dimungkinkan untuk melewati mitra perbankan lokal yang seringkali rumit, tertutup, dan mahal. Aplikasi seperti Glim (dan secara tidak langsung Lemon) bekerja untuk menyediakan fitur-fitur ini.

Berdasarkan solusi di atas, mari kita jelaskan lebih lanjut implementasi spesifiknya:

Platform pemrosesan penggajian yang mendukung stablecoin bekerja dengan on-ramp fiat AS (misalnya, Bridge, Circle, Beam) untuk menghubungkan rekening bank dengan stablecoin. Dana ditransfer dari akun bisnis pelanggan ke akun stablecoin on-chain (akun ini dapat disimpan dengan perusahaan atau institusi yang disebutkan di atas seperti Fireblocks) sebelum tanggal pembayaran. Pembayaran sepenuhnya otomatis, dengan siaran massal ke semua kontraktor di seluruh dunia. Kontraktor menerima stablecoin USD secara instan, yang dapat dibelanjakan melalui kartu Visa yang mendukung stablecoin, seperti Rain, atau disimpan melalui obligasi Treasury yang ditokenisasi di akun on-chain seperti USTB atau BUIDL. Dengan arsitektur baru ini, biaya keseluruhan sistem telah berkurang secara signifikan, cakupan kontraktor telah sangat diperluas, dan tingkat otomatisasi sistem telah sangat meningkat.

Penerbit kartu

Banyak bisnis sekarang menghasilkan pendapatan inti melalui penerbitan kartu. Misalnya, Chime, yang baru saja go public pada 12 Juni, telah mencapai lebih dari $1 miliar pendapatan tahunan melalui biaya transaksi di pasar AS saja. Terlepas dari kehadiran Chime yang besar di AS, kemitraannya dengan Visa, kemitraan perbankan, dan arsitektur teknologi tidak banyak mendukung ekspansi luar negeri.

Penerbitan kartu tradisional memerlukan aplikasi negara per negara untuk lisensi langsung dari lembaga seperti Visa, atau kemitraan dengan bank lokal. Proses yang rumit ini merupakan hambatan serius bagi ekspansi lintas wilayah. Nubank, sebuah perusahaan yang terdaftar, misalnya, baru mulai berekspansi ke luar negeri dalam tiga tahun terakhir setelah lebih dari 10 tahun beroperasi.

Selain itu, penerbit kartu diharuskan membayar deposit ke jaringan kartu seperti Visa untuk melindungi dari risiko gagal bayar. Dengan demikian, jaringan kartu menjanjikan pedagang seperti Walmart bahwa pembayaran pemegang kartu akan tetap dihormati bahkan jika bank atau perusahaan fintech bangkrut. Jaringan kartu meninjau 4-7 hari terakhir volume transaksi dan menghitung jumlah jaminan yang harus dibayarkan oleh penerbit. Hal ini membebani bank/fintech dan menciptakan hambatan masuk yang signifikan bagi industri.

Stablecoin telah merevolusi kemungkinan bisnis penerbitan kartu. Pertama, stablecoin mengembangkan kelas baru platform penerbitan kartu, seperti Rain, di mana bisnis dapat memanfaatkan keanggotaan utama mereka dengan Visa untuk menawarkan penerbitan global melalui stablecoin. Contohnya termasuk memungkinkan perusahaan fintech untuk menerbitkan kartu di Kolombia, Meksiko, Amerika Serikat, Bolivia, dan banyak negara lain secara bersamaan. Selain itu, kelas baru mitra penerbit kartu sekarang dapat menyelesaikan selama akhir pekan berkat kemampuan penyelesaian 24/7 stablecoin. Penyelesaian akhir pekan secara dramatis mengurangi risiko mitra, secara efektif mengurangi persyaratan agunan dan membebaskan dana. Terakhir, verifiabilitas dan composability on-chain stablecoin menciptakan sistem manajemen agunan yang lebih efisien yang mengurangi persyaratan modal kerja penerbit kartu.

Setelah diperkenalkannya stablecoin dalam model bisnis ini, skema praktisnya adalah sebagai berikut.

· bermitra dengan Visa dan penerbit kartu untuk meluncurkan program penerbitan kartu global dalam mata uang dolar AS;

· Opsi penyelesaian jaringan kartu yang fleksibel;

1. Selesaikan langsung dengan stablecoin (penyelesaian akhir pekan dan semalam);

2. Jaringan kartu menghasilkan laporan penyelesaian yang berisi nomor rekening bank dan nomor perutean setiap hari, dan alamat stablecoin akan ditampilkan setelah menggunakan stablecoin;

3. Anda juga dapat memilih untuk menukar stablecoin kembali ke mata uang fiat dan kemudian menyelesaikan dengan jaringan kartu;

· Pengurangan persyaratan agunan (berkat kemampuan penyelesaian 24/7).

Berikut adalah contoh proses untuk arsitektur produk kartu global yang mendukung stablecoin:

kesimpulan

Saat ini, stablecoin bukan lagi janji masa depan yang membutuhkan imajinasi yang melelahkan – mereka telah menjadi teknologi praktis yang penggunaannya tumbuh secara eksponensial. Pertanyaannya sekarang bukan "jika" untuk diadopsi, tetapi "kapan" dan "bagaimana". Dari bank hingga perusahaan fintech hingga pemroses pembayaran, mengembangkan strategi stablecoin telah menjadi keharusan.

Perusahaan yang bergerak melampaui tahap proof-of-concept untuk benar-benar mengintegrasikan dan menerapkan solusi stablecoin akan mengungguli pesaing mereka dalam hal penghematan biaya, peningkatan pendapatan, dan perluasan pasar. Perlu disebutkan bahwa manfaat nyata ini didukung oleh sejumlah mitra integrasi yang ada dan undang-undang yang akan datang, yang keduanya akan secara signifikan mengurangi risiko penegakan hukum. Tidak pernah ada waktu yang lebih baik untuk membangun solusi stablecoin.

Tautan ke artikel asli