Déconstruction de Fufuture : pérennisation des « droits apocalyptiques » et rhapsodie des produits dérivés on-chain tirant parti des actifs à longue traîne ?

Au

cours des 5 dernières années, de dYdX à GMX, et maintenant à Hyperliquid, la bataille pour le récit à fort effet de levier des produits dérivés on-chain a toujours tourné autour des « contrats ».

Du point de vue des « alternatives CEX », certains protocoles ont tenté de trouver un équilibre entre un effet de levier plus élevé, une plus grande décentralisation et une meilleure profondeur de trading, et ont également réussi à dominer la structure de trading on-chain.

En fait, dans le domaine des produits dérivés on-chain, la caractéristique de « rendement non linéaire » des options (perte limitée de l’acheteur et rendement illimité) est une forme de produit idéale qui s’adapte naturellement à l’environnement de forte volatilité de la crypto - non seulement en évitant le risque de liquidation/liquidation, mais en obtenant également un meilleur rapport risque-rendement sous le principe de coûts contrôlables grâce à « l’effet de levier de la valeur temps ».

Au cours des dernières années, bien que Hegic, Opyn, Lyra, etc. aient leurs propres points positifs et aient également joué un rôle de pionnier dans le récit des options on-chain, ils sont tous soumis à des difficultés structurelles et n’ont pas réussi à construire une écologie

- d’utilisation à grande échelle D’une part, les produits d’options eux-mêmes présentent un haut degré de complexité, des modèles de tarification à la construction de stratégies en passant par l’exercice des règles, les coûts d’éducation des utilisateurs et les seuils de participation aux transactions sont beaucoup plus élevés que ceux des contrats à terme.

- D’autre part, l’infrastructure on-chain reste difficile à résoudre : les goulets d’étranglement pratiques tels que la liquidité décentralisée, la faible utilisation du capital et les coûts de transaction élevés, ce qui entraîne une mauvaise expérience réelle du produit et de graves pertes d’utilisateurs.

Par conséquent, il est généralement difficile pour les produits d’options on-chain de former suffisamment de rétention des utilisateurs et de lancer l’inertie du marché, presque dans une impasse, comment prendre le seuil de participation bas et la structure de trading flexible comme point de départ, et utiliser les options comme un outil pour mieux s’adapter aux dérivés on-chain est progressivement devenu une nouvelle voie d’exploration.

En tant que protocole d’options perpétuelles décentralisé, Fufuture ne copie pas les options traditionnelles sur la chaîne, mais grâce à la double architecture « options à marge de pièces + options perpétuelles (apocalyptique) », tout en garantissant les attributs de rendement non linéaires, il abandonne le mécanisme d’exercice complexe et la limite de durée, et construit à la place un paradigme d’interaction des dérivés sur la chaîne plus léger et durable.

En bref, dans la conception de Fufuture, la structure des options n’est pas une fin en soi, mais un outil pour activer le nouveau paradigme des dérivés on-chain, qui reconstruit la structure de coûts et la logique de position des options traditionnelles avec le mécanisme du « paiement dynamique des primes + roulement illimité », de sorte qu’elle n’est plus limitée par une « stratégie d’élite » ou des « actifs grand public », mais peut être largement appliquée aux actifs à longue traîne, aux variétés à haute volatilité, et même à divers non-Crypto Les actifs sont fortement endettés dans les scénarios de trading.

Dans ce contexte, un système d’options décentralisé plus combinable, plus facile à comprendre, plus capable d’activer la valeur des actifs à longue traîne et plus apte à atteindre le trading à effet de levier des actifs clés mondiaux pourrait tranquillement prendre forme.

Le « triangle impossible » des options de fin de mandat et des produits dérivés on-chainAvez-vous

entendu parler ou négocié des options 0DTE (options de fin de vie) ?

À l’heure actuelle, de nombreux acteurs de la crypto ont des intersections avec le trading d’actions américaines, et une tendance intéressante devrait être trouvée, c’est-à-dire que sur le marché boursier américain, de plus en plus d’investisseurs ont commencé à contacter des options, en particulier le trading d’options terminales, au cours des deux dernières années, avec la prévalence du « nihilisme financier » dans le contexte de la nouvelle épidémie de couronne, le trading d’options 0DTE sur le marché financier traditionnel est presque devenu un carnaval pour les investisseurs particuliers au cours des 5 dernières années

Depuis 2016, les petits traders ont commencé à affluer en masse vers les options, avec 0 trading d’options DTE passant de 5 % à 43 % du volume total des options SPX.

Source : moomoo.com

Cela reflète également une réalité à laquelle nous devons faire face : les options ne sont pas seulement un outil d’élite pour les institutions, elles évoluent vers un excellent outil pour les investisseurs particuliers afin de libérer leur demande de trading à fort effet de levier.

La question est de savoir ce qu’il en est de la DeFi on-chain ? Objectivement parlant, les contrats perpétuels dominent toujours le récit à fort effet de levier de la crypto, après tout, sa structure simple, son seuil bas et sa liquidation instantanée sont extrêmement adaptés aux préférences des utilisateurs « à faible attention ».

Cependant, la structure complexe et le seuil élevé des produits d’options traditionnels (modèle de tarification, mécanisme d’exercice, construction de stratégie, etc.) nécessitent une cognition extrêmement élevée de l’utilisateur, et dans le même temps, l’infrastructure on-chain est difficile à répondre aux besoins de liquidité à faible coût, de haute précision et continue, ce qui conduit finalement la plupart des protocoles d’options DeFi à s’arrêter à des acteurs de niche ou à tomber dans la couverture insoluble entre « l’élitisme du produit et l’échelle de l’utilisateur ».

Par exemple, dans le monde du Web3, le « triangle impossible » est devenu un cadre courant pour décrire les énigmes systémiques des compromis (comme le jeu entre l’évolutivité, la sécurité et la décentralisation de la L1), tandis que dans le domaine des produits dérivés on-chain, il existe également un paradoxe structurel difficile à réaliser : la liquidité, l’efficacité du capital et le risque de protocole, et le choix des trois est souvent le seul

- Liquidité : La base de toutes les transactions de produits dérivés sur la chaîne, et le marché sans liquidité ne peut pas atteindre une tarification efficace ;

- Efficacité du capital : l’indicateur de base de la survie et de la croissance du produit, qui détermine la motivation des utilisateurs à continuer à participer ;

- Risque de protocole : la manipulation des prix, le glissement et l’épuisement des liquidités peuvent tous devenir des points chauds systémiques, ce qui a également été confirmé par les récentes crises d’Hyperliquid ;

Par conséquent, les outils non linéaires tels que les options, qui dépassent de loin les contrats à terme dans la TradFi, n’ont jamais été en mesure de trouver un scénario d’atterrissage mature sur la chaîne, mais n’y a-t-il vraiment pas d’opportunités pour les « options on-chain » ?

En fait, tout comme les options de fin de date sont populaires sur le marché TradFi, les « options perpétuelles à marge de pièces » proposées par Fufuture ne sont pas un bon point d’entrée pour éviter une série de pièges classiques d’options on-chain - il abandonne la structure complexe de « date d’exercice + carnet d’ordres + prix Black-Scholes » dans les options traditionnelles, et construit à la place un ensemble complet de « roulement illimité + règlement de prime » basé sur l’infrastructure Crypto Un nouveau système de mécanisme :

les utilisateurs n’ont pas besoin de choisir la date d’exercice, et peuvent renouveler la prime tous les jours pour maintenir la position ; La perte maximale de l’acheteur est toujours la prime payée, et il n’y a pas de limite supérieure à la marge bénéficiaire ; Le prix est ancré par un oracle externe, et les profits et pertes de l’actif de base sont calculés sur la base de la devise (par exemple, ETH/USDT est réglé en ETH).

Cette conception minimaliste abaisse considérablement le seuil cognitif de l’utilisateur (indépendamment du temps d’exercice et de la construction de la stratégie), ce qui rapproche l’expérience de trading d’options du rythme et des habitudes des contrats perpétuels, et pour les utilisateurs qui recherchent l’arbitrage de volatilité à court terme et le trading axé sur les émotions, les produits d’options structurées Fufuture ressemblent davantage à un « contrat journalier + effet de levier temporel » avec des cotes explosives.

Ainsi, le concept de conception de base de Fufuture peut être résumé en une phrase : pour que les options aient une « expérience de trading fluide semblable à celle d’un contrat », tout en conservant « la logique de rendement non linéaire originale des options ».

Ainsi, le concept de conception de base de Fufuture peut être résumé en une phrase : pour que les options aient une « expérience de trading fluide semblable à celle d’un contrat », tout en conservant « la logique de rendement non linéaire originale des options ».

Cette structure désassemble essentiellement la « dimension temporelle » des options traditionnelles en « positions dynamiques quotidiennes », ce qui résout non seulement les obstacles cognitifs liés aux parcours d’exercice d’options complexes et aux utilisateurs qui ne comprennent pas quand fermer les positions, mais intègre également la structure à cotes élevées dans le contexte financier on-chain de manière plus durable grâce au modèle de prime quotidienne.

La pérennisation de « l’option finale » est sans aucun doute le choix le plus attrayant pour les utilisateurs ayant des « jeux d’argent » et des cotes élevées, en particulier lorsque les utilisateurs constatent qu’ils peuvent même participer directement au trading de produits dérivés à fort effet de levier avec des pièces mèmes dormant dans leurs portefeuilles sans se soucier du risque de liquidation, l’équilibre du jeu entre la chaîne et le CEX peut commencer à vraiment basculer.

Pour

comprendre l’innovation de Fufuture, nous devons commencer par trois mots clés : coin-standard, options perpétuelles et système de trading, qui n’existent pas isolément, mais constituent ensemble le mot de passe de base de l’architecture innovante de Fufuture.

Parmi eux, la conception de l’option de fin de vie perpétuelle est de fournir aux utilisateurs un scénario d’option similaire à une expérience de trading de type contrat, qui non seulement conserve les caractéristiques de cotes élevées de la structure de levier non linéaire, mais simplifie également le seuil cognitif complexe des options, et le mécanisme spécifique sera démantelé en détail plus tard.

Avant cela, il est nécessaire de clarifier à nouveau le principe du « système de trading », c’est-à-dire que Fufuture n’est pas seulement un simple produit d’option on-chain, mais grâce à une structure d’option plus conviviale, il est profondément adapté aux besoins des transactions on-chain, et un nouveau paradigme de dérivés on-chain qui permet aux utilisateurs de mieux utiliser les actifs cryptographiques à longue traîne et de trader les actifs grand public avec un seuil bas et un effet de levier élevé.

Pour le dire crûment, l’ambition de Fufuture est bien plus que de « mettre un produit d’option sur la chaîne », mais de créer un paradigme de trading avec une adaptabilité, une composabilité et une évolutivité élevées dans la piste des produits dérivés on-chain. Par conséquent, il ne s’agit pas d’un « substitut CEX », mais grâce à l’innovation structurelle, il capture ce potentiel de trading non libéré mais réel, en particulier les actifs à longue traîne pour participer au trading de produits dérivés, et les investisseurs particuliers ont un seuil bas et des besoins de jeu à fort effet de levier.

C’est aussi la plus grande imagination de Fufuture, injectant une nouvelle possibilité dans le marché des produits dérivés on-chain - avec l’innovation des options perpétuelles, il ne s’agit pas seulement de servir les comportements de trading existants, mais de créer une capacité à servir les « besoins de trading non capturés ».

1. Norme monétaire :

Par rapport aux options traditionnelles, qui utilisent principalement des stablecoins comme unité de marge et de règlement, la conception de la « norme monétaire » de Fufuture reconstruit essentiellement la relation de trading à effet de levier entre les utilisateurs et les actifs à partir de deux dimensions principales :

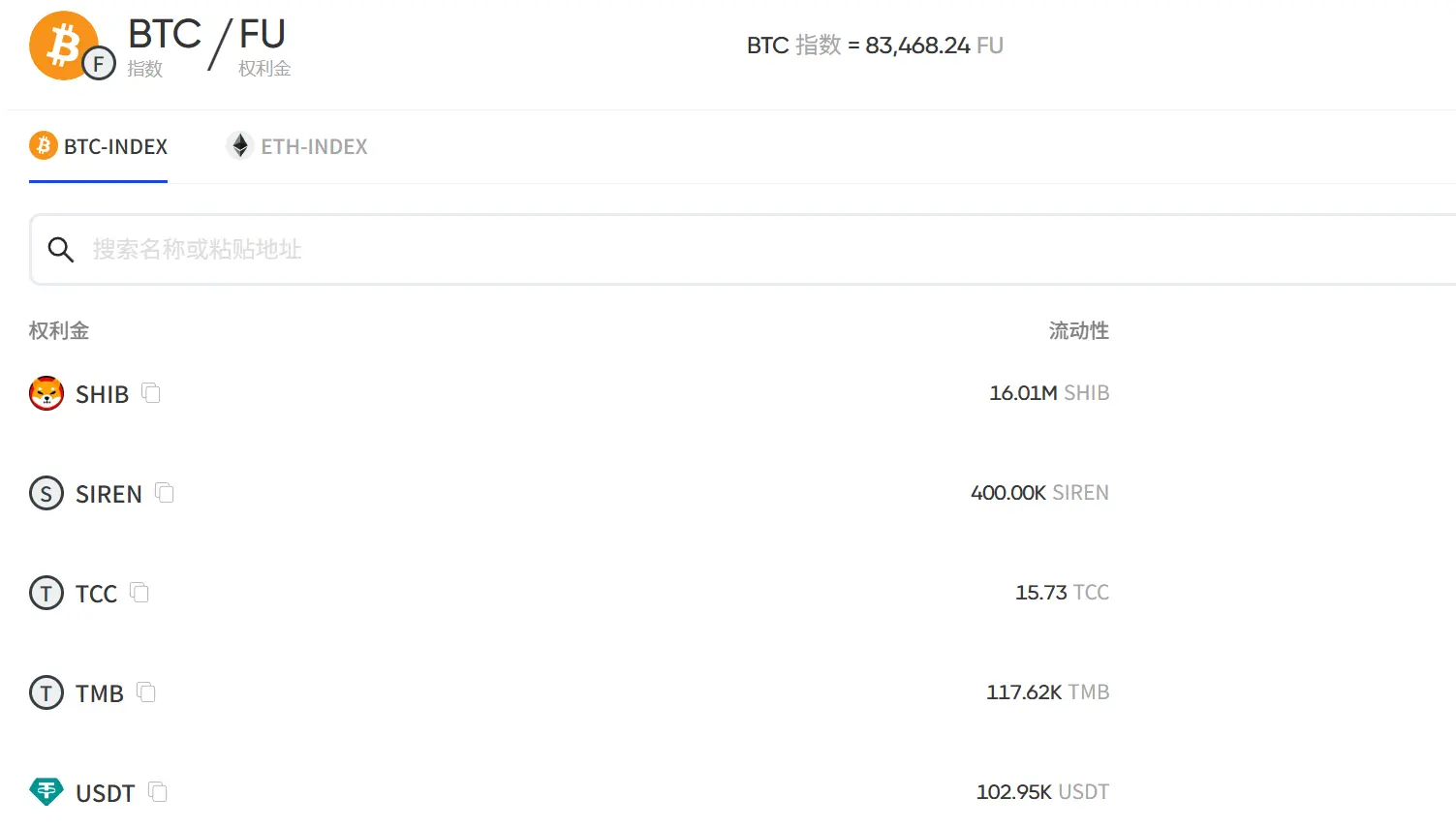

- Dimension de marge :Fufuture permet aux utilisateurs d’utiliser n’importe quel actif on-chain (y compris les pièces mèmes, les jetons de gouvernance à petite capitalisation et même certains RWA tokenisés) comme marge pour ouvrir des positions, ouvrant ainsi des canaux de participation aux produits dérivés pour des actifs qui ont longtemps été exclus des systèmes de trading traditionnels.

- Dimension de règlement : Le compte de résultat n’est plus ancré à l’USD, mais est directement réglé avec le jeton sous-jacent d’origine, de sorte que la transaction d’actifs est plus proche de la structure d’actifs et des habitudes cognitives des détenteurs réels ;

Après tout, de nombreux jetons mèmes et projets de petite et moyenne taille ne sont pas soutenus par des contrats à terme et ne peuvent pas être placés sur des plateformes de trading traditionnelles, et la valeur est difficile à découvrir et à utiliser raisonnablement, tandis que les options perpétuelles à marge de pièces peuvent devenir la voie de dérivés la plus rentable, offrant aux détenteurs de ces jetons de longue traîne plus d’options d’investissement et d’outils de gestion des risques.

Dans le même temps, les détenteurs de pièces détiennent souvent un grand nombre de jetons ALT, et dans le mode de transaction traditionnel, ils doivent échanger les jetons sous-jacents contre des stablecoins pour le trading, qui non seulement est confronté au risque de frais de change et de fluctuations des taux de change, mais doit également échanger à nouveau les jetons sous-jacents au moment du règlement, ce qui est lourd et augmente l’incertitude.

La méthode de règlement « coin-standard » de Fufuture permet de refléter directement les profits et les pertes dans le jeton sous-jacent, évitant ainsi la perte de conversion des liens intermédiaires, et est plus conforme à la structure des actifs et aux habitudes d’investissement des utilisateurs, leur permettant de gérer leurs portefeuilles d’investissement et leurs risques et rendements de manière plus claire et plus pratique.

La méthode de règlement « coin-standard » de Fufuture permet de refléter directement les profits et les pertes dans le jeton sous-jacent, évitant ainsi la perte de conversion des liens intermédiaires, et est plus conforme à la structure des actifs et aux habitudes d’investissement des utilisateurs, leur permettant de gérer leurs portefeuilles d’investissement et leurs risques et rendements de manière plus claire et plus pratique.

En outre, la méthode de règlement des profits et pertes « sur marge » fournit également un moyen efficace de tenue de marché pour ces actifs - tout d’abord, les utilisateurs peuvent utiliser directement des jetons mèmes tels que SHIB et SIREN pour participer au trading d’options, ce qui atténue la pression de vente du marché, et en outre, les utilisateurs et même les parties au projet peuvent également jouer le rôle de teneurs de marché et fournir des liquidités pour gagner des revenus en participant à des « doubles pools » (voir ci-dessous pour plus de détails), stabilisant ainsi l’équilibre de l’offre et de la demande de jetons Alt à partir de plusieurs dimensions.

2. Mécanisme perpétuel :

Commenous le savons tous, la plus grande différence entre les options et les contrats est qu’ils ne seront pas « liquidés » en raison des fluctuations de prix, tandis que Fufuture reconstruit cette structure risque-rendement par le biais de la « pérennisation », permettant aux utilisateurs de spéculer ou de se couvrir avec un effet de levier élevé sans risque de liquidation.

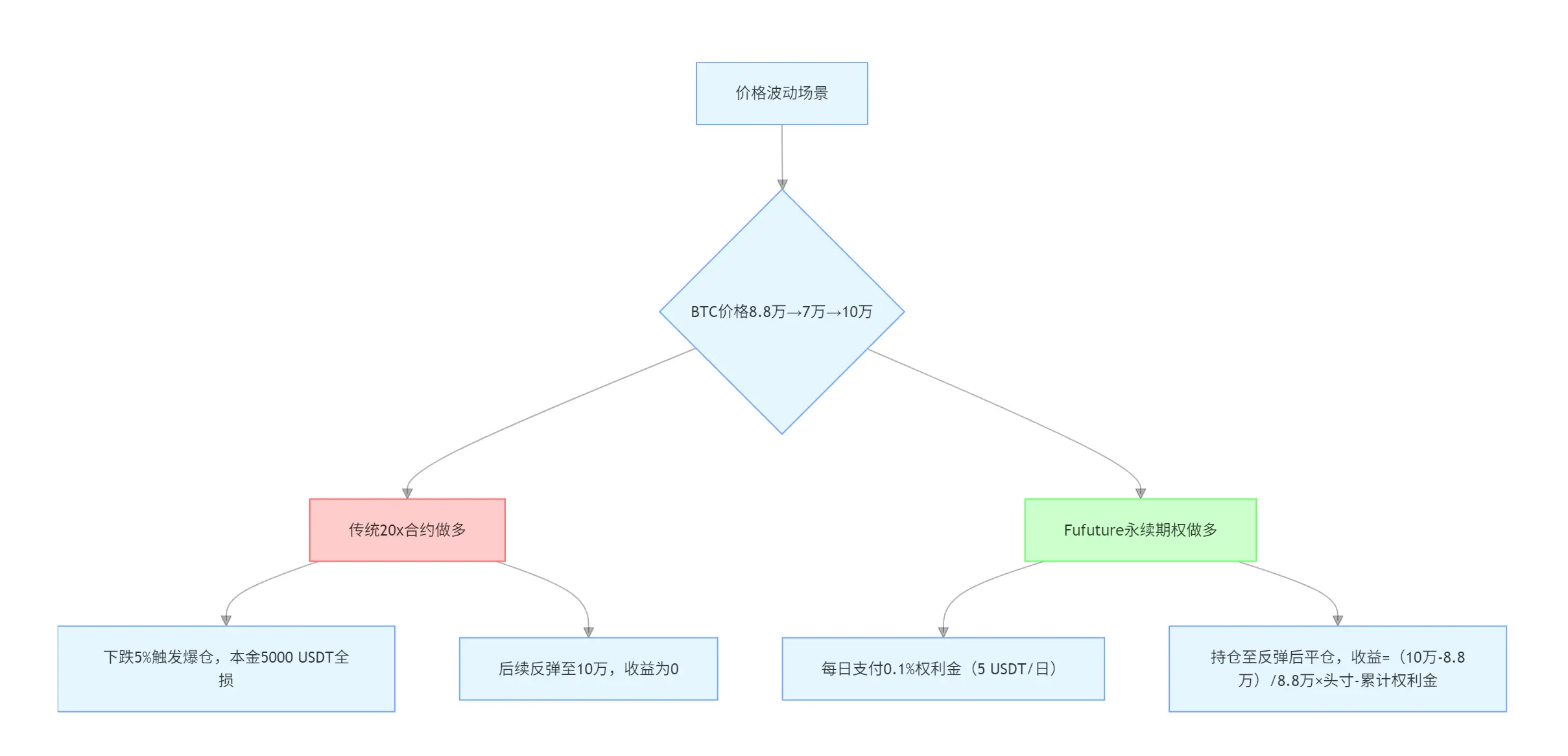

Prenons un exemple simple pour comprendre le charme de son « rendement non linéaire », disons que vous avez 5 000 USDT, alors que le prix du BTC est de 88 000 $ :

- Si vous utilisez un contrat perpétuel de 20x pour prendre une position longue, une fois que le BTC chute de plus de 5 %, il déclenchera une liquidation et perdra tout le capital, même si le prix ultérieur monte à 100 000 $, le rendement sera de 0 ;

- Si vous utilisez les options perpétuelles Fufuture, vous n’avez qu’à payer une prime quotidienne (par exemple, 0,1 %) pour maintenir la position, même si BTC tombe d’abord à 70 000 $ puis augmente à 100 000 $, vous pouvez toujours fermer la position et réaliser un profit.

Et les options perpétuelles de Fufuture résolvent également le problème de la « décalage temps-coût » sur le marché traditionnel des options : par exemple, si vous achetez une option d’achat BTC à 3 mois, vous devez payer 20 % de la prime à l’avance (par exemple, une position de 10 000 USDT correspond à un coût de 2 000 USDT), même si le marché augmente fortement la première semaine, La liquidation anticipée supporte toujours le coût irrécupérable de la prime pour la période restante.

Fufuture, d’autre part, utilise le « paiement échelonné dynamique » pour permettre aux investisseurs d’obtenir des positions à un coût « locatif » - la prime est payée au fur et à mesure, ne remboursant plus par anticipation une prime élevée pendant 3 mois, mais un paiement dynamique quotidien, dans lequel le système règle et met à jour automatiquement la position toutes les 24 heures, et l’utilisateur n’a pas besoin d’opérer manuellement, si le solde de la prime est suffisant, la position peut théoriquement être prolongée indéfiniment.

Dans le même temps, cela pousse également le seuil de rentabilité vers l’avant, par exemple, si la prime est de 20 %, cela signifie que l’actif sous-jacent doit augmenter d’au moins 20 % dans les 90 jours pour couvrir le coût ; Cependant, les options perpétuelles de Fufuture rendent la période de détention et les coûts correspondants des paramètres flexibles qui peuvent être ajustés à tout moment :

si la position n’est maintenue que pendant 9 jours, elle n’a besoin que d’une augmentation de 2 % pour atteindre l’équilibre ; Si vous ne conservez une position que pendant 18 jours, vous n’avez besoin que d’une augmentation de 4 % pour atteindre le seuil de rentabilité (un calcul simple, mais il ne change pas strictement linéairement).