Panorama de la tokenisation boursière : de la conservation réelle des actions aux produits dérivés, comment ouvrir le dernier kilomètre ?

Écrit par : imToken

La tokenisation des actions est en train de devenir le meilleur récit pour la convergence TradFi et Web3 en 2025.

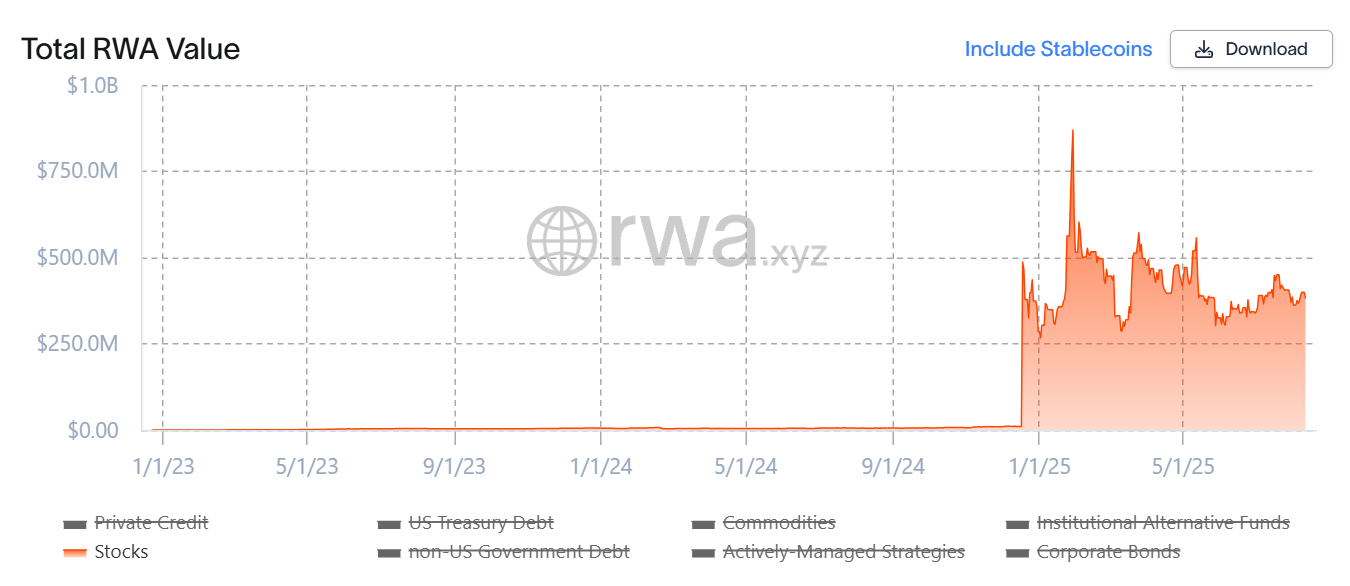

rwa.xyz données montrent que depuis le début de cette année, l’échelle des actifs tokenisés en actions est passée de presque zéro à des centaines de millions de dollars, derrière lesquels la tokenisation en actions s’accélère du concept à la mise en œuvre - elle a connu l’évolution du modèle des actifs synthétiques à la conservation des actions réelles, et s’étend à des formes d’ordre supérieur telles que les produits dérivés.

Cet article abordera brièvement l’évolution des modèles de tokenisation des actions, fera le point sur les projets de base et se réjouira de leurs tendances de développement potentielles et des changements de modèle.

Source : rwa.xyz

1. Le passé et le présent de la tokenisation des actions américaines

Qu’est-ce que la tokenisation des actions ?

En termes simples, il s’agit de cartographier les actions traditionnelles en jetons numériques grâce à la technologie blockchain, chaque jeton représente une partie de la propriété des actifs sous-jacents, qui peuvent être échangés sur la chaîne 24 heures sur 24, 7 jours ×sur 7, brisant les limites temporelles et géographiques des marchés boursiers traditionnels et permettant aux investisseurs mondiaux de participer de manière transparente.

Si nous le regardons du point de vue de la tokenisation, la tokenisation des actions américaines n’est en fait pas un concept nouveau (lire « Behind the « Stock Tokenization » Boom : The Evolution Roadmap of the Tokenization Narrative »), après tout, dès le dernier cycle, des projets représentatifs tels que Synthetix et Mirror ont exploré un ensemble complet de mécanismes d’actifs synthétiques on-chain

Ce modèle permet non seulement aux utilisateurs de frapper et d’échanger des « jetons d’actions américaines » tels que TSLA et AAPL par le biais d’une sur-collatéralisation (tels que SNX, UST), mais couvre également les devises fiduciaires, les indices, l’or et le pétrole brut, y compris presque tous les actifs négociables.

Par exemple, les utilisateurs peuvent miser 500 $ dans des actifs cryptographiques (tels que SNX, UST), puis frapper des actifs synthétiques (tels que mTSLA, sAAPL) qui ancrent le prix de l’actif et les échanger.

Cependant, ce modèle ne possède pas vraiment les actions correspondantes, mais seulement des « paris » sur le cours, ce qui signifie qu’une fois que l’oracle tombe en panne ou que l’actif collatéral orage (Mirror tombe sur l’effondrement de l’UST), l’ensemble du système sera confronté au risque d’un déséquilibre de liquidation, d’un désancrage des prix et d’un effondrement de la confiance des utilisateurs.

Source : Mirror

Et la plus grande différence dans cette vague d’engouement pour la « tokenisation des actions américaines », Il adopte le modèle sous-jacent de « conservation d’actions réelles + mise en correspondance de l’émission », qui est actuellement principalement divisé en deux voies, et la principale différence réside uniquement dans le fait qu’il possède des qualifications de conformité d’émission :

-

Le premier est le modèle « émission conforme à des tiers + accès multiplateforme » représenté par Backed Finance (xStocks) et MyStonks, dans lequel MyStonks coopère avec Fidelity pour réaliser un rattachement 1:1 des actions réelles, et xStocks achète des actions par l’intermédiaire d’Alpaca Securities LLC et d’autres sociétés et les garde ;

-

l’autre est une société de courtage agréée de type Robinhood, auto-exploitée en boucle fermée, s’appuyant sur sa propre licence de courtage pour effectuer l’ensemble du processus, de l’achat d’actions à l’émission de jetons sur la chaîne.

De ce point de vue, les principaux avantages de ce cycle de boom de la tokenisation des actions sont que les actifs sous-jacents sont authentiques et vérifiables, ont une sécurité et une conformité plus élevées et sont plus faciles à reconnaître par les institutions financières traditionnelles.

2. Inventaire représentatif des projets : de l’écologie amont et aval de l’émission à la négociation

Du point de vue de l’architecture opérationnelle, une écologie d’actions tokenisées qui fonctionne bien doit en fait inclure au moins la couche d’infrastructure (chaîne publique, oracle et système de règlement), la couche d’émission (chaque émetteur), la couche de négociation (CEX/DEX, plateformes de prêt et autres plateformes de négociation de produits dérivés) et d’autres couches, dépourvues de toute couche, Il est difficile pour l’écosystème d’obtenir des émissions sûres, des prix efficaces et des transactions efficientes.

Autour de ce cadre, on peut voir que les principaux acteurs du marché actuel s’articulent autour de différents liens. Étant donné que l’infrastructure (telles que les chaînes publiques, les oracles et les réseaux de règlement) est relativement mature, que les liens d’émission et de trading sont les principaux champs de bataille de la concurrence des actions tokenisées, cet article se concentrera donc sur ces projets représentatifs qui affectent directement l’expérience utilisateur et la liquidité du marché.

Tout

d’abord, Ondo Finance, en tant que projet leader dans le volet de la tokenisation des RWA, était à l’origine positionné comme une plateforme de tokenisation pour les obligations on-chain et les bons du Trésor, et au moment de la publication, Ondo Finance occupe toujours fermement la position centrale dans le top dix de la piste de tokenisation RWA, en s’appuyant sur les deux produits phares des obligations du Trésor américain, USDY et OUSG.

Source : rwa.xyz

Cependant, depuis l’année dernière, Ondo Finance a tenté d’étendre son territoire au marché boursier, notamment en coopérant avec des dépositaires réglementés et des institutions de compensation telles qu’Anchorage Digital pour conserver en toute sécurité de vraies actions américaines et émettre des actifs tokenisés en quantités égales sur la chaîne.

Et le mois dernier, Ondo Finance a également prévu de lancer un fonds de 250 millions de dollars avec Pantera Capital pour soutenir les projets RWA, qui, selon le directeur de la stratégie d’Ondo, Ian De Bode, serait utilisé pour acquérir des actions et des jetons dans des projets émergents.

Injective : une chaîne publique adaptée aux actifs pondérés en fonction des risques financiers

Injective s’est toujours positionnée comme « infrastructure financière » comme son positionnement principal, et fait partie des chaînes publiques axées sur les applications financières à haute performance.

À ce jour, l’écosystème Injective a agrégé plus de 200 projets, couvrant des domaines variés tels que les exchanges décentralisés (Helix, DojoSwap), les prêts on-chain (Neptune), les plateformes RWA (Ondo, Mountain Protocol) et les marketplaces NFT (Talis, Dagora).

Dans le volet RWA, les avantages d’Injective se reflètent principalement dans deux aspects :

-

Large couverture des catégories d’actifs : Les projets écologiques d’Injective représentés par Helix ont soutenu le trading de divers actifs tokenisés, y compris les actions technologiques américaines, l’or et les devises, élargissant ainsi le pedigree d’actifs des RWA sur la chaîne ;

-

Connectivité directe avec la finance traditionnelle : Injective a établi une coopération avec des institutions financières bien connues telles que Coinbase, Circle, Fireblocks, WisdomTree et Galaxy, ouvrant un processus en boucle fermée allant de la conservation et de la compensation hors chaîne à la cartographie et au trading sur la chaîne.

Grâce à ce positionnement, Injective s’apparente davantage à une base de chaîne publique exclusive à RWA, fournissant aux émetteurs des canaux d’atterrissage et de gestion d’actifs stables, fournissant un environnement d’exécution à haut débit et à faible coût pour les plateformes de trading et les outils d’agrégation, et jetant les bases de la dérivation et de la combinaison de la tokenisation des actions à l’avenir.

Source : Injective

MyStonks : Le pionnier de la liquidité des actions américaines on-chain

En tant que pionnier dans cette vague de tokenisation des actions américaines, de nombreux utilisateurs auraient dû être exposés aux actions américaines tokenisées émises par MyStonks sur la chaîne. Il s’agit également d’un partenariat avec Fidelity pour s’assurer que les actifs symboliques on-chain sont entièrement rattachés à des actions réelles.

En termes d’expérience de trading, MyStonks utilise le mécanisme de paiement du flux d’ordres (PFOF) pour acheminer le flux d’ordres vers des teneurs de marché professionnels pour l’appariement, réduisant ainsi considérablement le glissement et les coûts de transaction, et améliorant la vitesse et la profondeur de l’exécution des ordres. Pour les utilisateurs ordinaires, cela signifie que lorsqu’ils négocient des actions américaines sur la chaîne, ils peuvent profiter d’une liquidité proche des courtiers traditionnels tout en conservant les avantages du trading 24 heures sur 24.

Il convient de mentionner que MyStonks ne se limite pas au trading au comptant on-chain, mais développe activement des services financiers diversifiés tels que les produits dérivés, les prêts et le jalonnement.

Contrairement

à MyStonks, qui se concentre sur les actions américaines, la structure de Backed Finance adopte dès le départ une perspective multi-marchés et multi-actifs, et l’un des points forts est que le modèle de conformité est fortement aligné sur la voie réglementaire européenne MiCA.

L’équipe mène ses activités sur la base du cadre juridique suisse, adhère strictement aux exigences réglementaires financières locales, émet des titres tokenisés entièrement ancrés sur la chaîne et établit un système d’achat et de conservation d’actions avec des partenaires tels que Alpaca Securities LLC pour assurer une relation de cartographie 1:1 entre les jetons on-chain et les actifs off-chain.

En termes de gamme d’actifs, le financement adossé prend non seulement en charge la tokenisation des actions américaines, mais couvre également les ETF, les titres européens et des produits indiciels internationaux spécifiques, offrant aux investisseurs mondiaux des options d’investissement multi-marchés, multi-devises et multi-cibles, ce qui signifie que les investisseurs peuvent allouer simultanément des actions technologiques américaines, des blue chips européens et des ETF mondiaux de matières premières sur la même plateforme on-chain, brisant ainsi les contraintes géographiques et temporelles des marchés traditionnels.

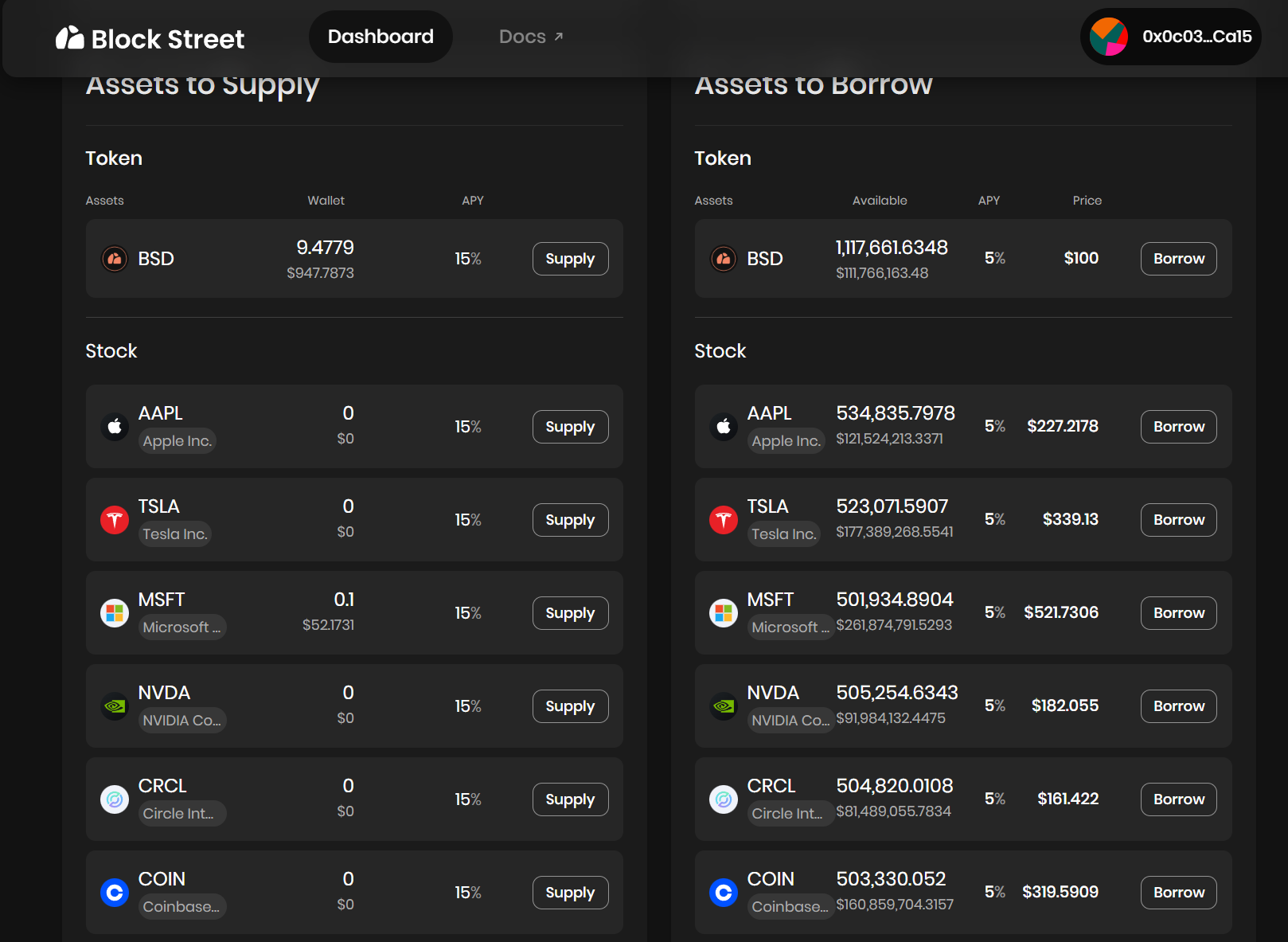

Block Street : un fournisseur de libération de liquidité pour les actions tokenisées

En tant que l’un des rares protocoles DeFi à se concentrer actuellement sur le prêt d’actions tokenisées, Block Street vise une direction de libération de liquidité plus en aval et potentiellement explosive.

Si l’on prend l’exemple de Block Street, il fournit des services de garantie et de prêt sur la chaîne directement aux détenteurs - les utilisateurs peuvent transférer TSLA. M、CRCL. M et d’autres actions américaines tokenisées sont directement déposées sur la plateforme en tant que garantie, et les stablecoins ou autres actifs liquides sur la chaîne sont obtenus selon le ratio de garantie, réalisant le modèle d’utilisation du capital de « les actifs ne sont pas vendus, la liquidité est en main ».

Block Street vient de lancer une version bêta la semaine dernière, vous permettant de faire l’expérience de la conversion des actions tokenisées en capital liquide, permettant aux détenteurs de libérer des fonds sans vendre d’actifs, ce qui peut être considéré comme comblant le vide dans le domaine du prêt DeFi d’actions tokenisées.

Source : Rue

du bloc Comment démolir davantage la clôture ?

Objectivement parlant, la plus grande avancée dans la tokenisation des actions américaines sous cette nouvelle vague d’engouement est le modèle de « real stock custody » + la dimension de l’élimination du seuil d’entrée :

tout utilisateur n’a qu’à télécharger un portefeuille crypto et détenir un stablecoin, et peut acheter directement des actifs boursiers américains via DEX à tout moment et n’importe où, en contournant le seuil d’ouverture de compte et l’examen d’identité - pas de compte d’actions américaines, pas de décalage horaire, pas de restrictions géographiques et identitaires.

Cependant, le problème est que la plupart des produits actuels sont encore la première étape pour se concentrer sur la couche d’émission et de négociation, et sont encore au stade initial des certificats numériques, et ne les ont pas vraiment transformés en actifs financiers on-chain pouvant être largement utilisés pour le trading, la couverture et la gestion de fonds, ce qui signifie qu’ils sont évidemment insuffisants pour attirer les traders professionnels, les fonds à haute fréquence et les participations institutionnelles.

C’est un peu comme l’ETH avant l’été DeFi, lorsqu’il ne pouvait pas prêter, mettre en gage ou participer à la DeFi, jusqu’à ce que des protocoles tels qu’Aave lui donnent des fonctions telles que le « prêt de garanties » pour débloquer des centaines de milliards de liquidités.

Par conséquent, si la première courbe du marché boursier américain tokenisé est la croissance de l’échelle des transactions, la deuxième courbe vise à améliorer le taux d’utilisation du capital et l’activité on-chain des actions tokenisées grâce à l’expansion des instruments financiers.

Dans cette logique, en plus de l’achat et de la vente instantanés d’actions tokenisées, le trading de produits dérivés avec une « couche de trading » plus riche est particulièrement crucial, qu’il s’agisse de protocoles de prêt DeFi comme Block Street, ou d’outils de vente à découvert, d’options et de produits structurés qui prennent en charge les positions inversées et la couverture des risques à l’avenir.

Il s’agit de savoir qui peut être le premier à créer des produits avec une forte composabilité et une bonne liquidité, et qui peut fournir une expérience on-chain intégrée de « spot + short + effet de levier + couverture », par exemple en permettant aux actions américaines tokenisées d’être utilisées comme garantie pour compléter les prêts de fonds dans Block Street, en construisant de nouvelles cibles de couverture dans les protocoles d’options et en formant un portefeuille d’actifs composables dans les protocoles de stablecoins.

En général, l’importance de la tokenisation des actions n’est pas seulement de déplacer les actions et les ETF américains vers la chaîne, mais aussi d’ouvrir le « dernier kilomètre » entre le marché des capitaux du monde réel et la blockchain :

d’Ondo sur la couche d’émission, à MyStonks et Backed Finance pour le trading et l’accès intermarché, à Block Street pour la libération de liquidités. Cette voie se construit progressivement sa propre infrastructure sous-jacente et sa boucle fermée écologique.

Lorsqueles fonds institutionnels accélèrent leur entrée sur le marché, que l’infrastructure de trading on-chain continue de s’améliorer et que les actions américaines tokenisées deviennent des actifs vivants composables, négociables et garantis, la tokenisation des actions devrait sans aucun doute devenir la classe d’actifs la plus importante et la plus incrémentielle dans le parcours RWA.