Miten XPL-hyökkääjät käyttivät Hyperliquidin sääntöjä opettaakseen kaikille DEX:ille kymmenien miljoonien dollarien arvoisen oppitunnin?

Kirjoittanut: Porkkana

Tämä ei ole hakkeri, tämä on salaliitto

Kaksi päivää sitten Hyperliquidissa järjestettiin oppikirjatason "tarkkuustarkka-ampuminen", ja päähenkilö oli token nimeltä $XPL. Lopulta hyökkääjät hyödynsivät massiivista lyhyttä likvidaatiota alle 200 000 dollarin kustannuksilla ja tekivät yli 10 miljoonan dollarin voiton.

Tärkeintä on: tämä ei ole hakkerointi, eikä hyökkääjä käyttänyt hyväkseen koodin haavoittuvuuksia.

Sen sijaan hän hyödyntää sitä, mistä DEX:t ovat ylpeimpiä – täydellistä läpinäkyvyyttä. Se oli metsästys auringossa, joka noudatti täysin protokollan sääntöjä. Tämä tapaus toimii peilinä, joka heijastaa rakenteellisia heikkouksia kaikkien nykyisten ketjussa olevien pörssien (DEX) lumoavan ulkokuoren alla.

Osa I: Hyökkäystrilogia: Miten metsästys tapahtuu?

Tämänhyökkäyksen ymmärtämiseksi sinun on tiedettävä ikuisten sopimusvaihtojen ydinmekanismi: hintasyötteet. Yksinkertaisesti sanottuna futuurialusta tarvitsee "todellisen hinnan" arvioidakseen, kuka on ansainnut, kuka on hävinnyt ja kuka pitäisi likvidoida. Tämä "todellinen hinta" tulee yleensä ulkoisesta lähteestä, kuten ketjun spot-markkinoilta.

Hyökkääjän käsikirjoitus on trilogia, joka pyörii tämän "hintaruokintamekanismin" ympärillä:

Vaihe 1: Löydä täydellinen saalis

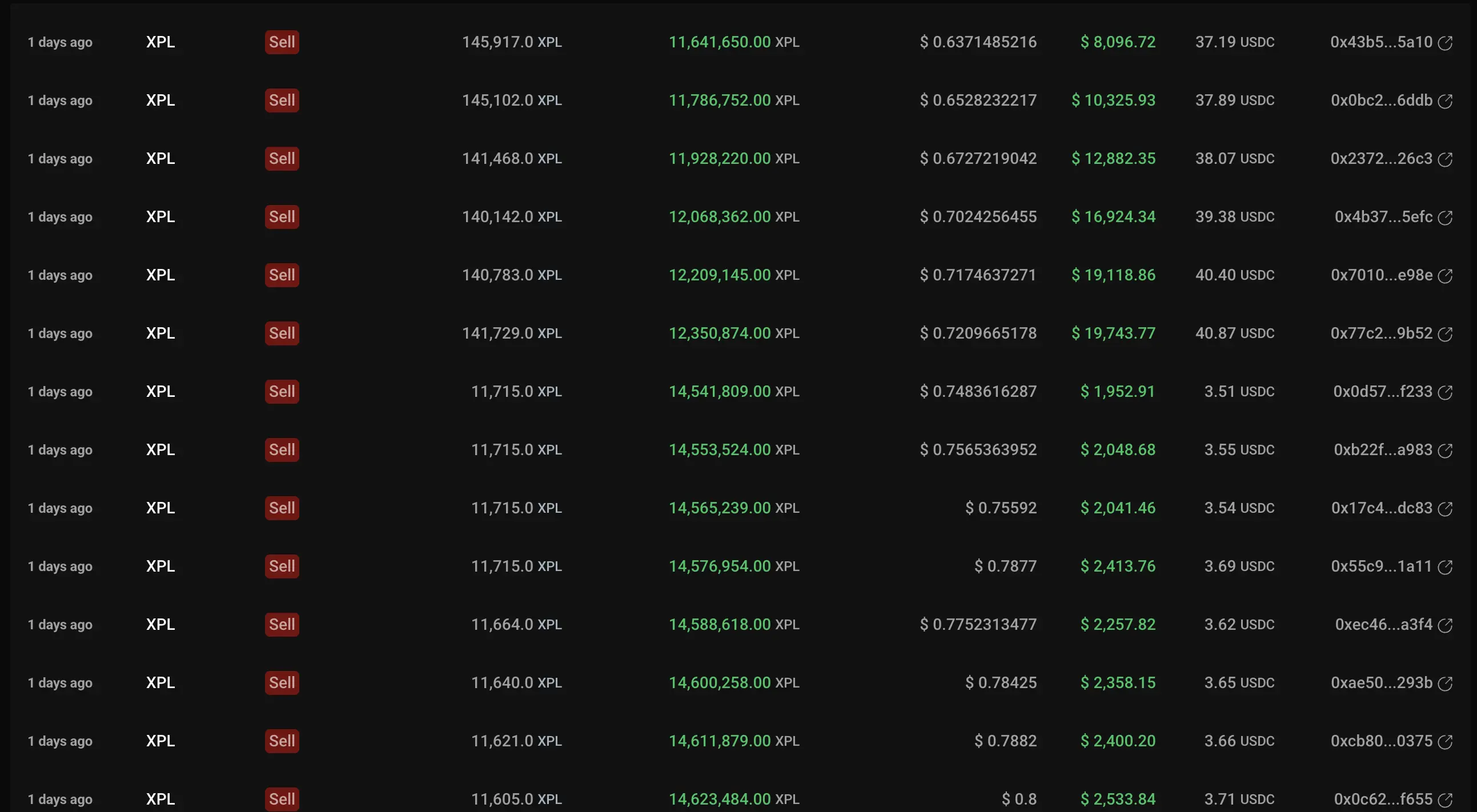

Hyökkääjä löysi $XPL. Täydellinen asia tässä tokenissa on, että sen ikuisella sopimuksella on kaupankäyntivolyymi Hyperliquidissa, mutta sen spot on lähes kokonaan keskittynyt pieneen Zebra-nimiseen pörssiin Arbitrum-ketjussa, ja sen likviditeetti on erittäin matalaa. Tämä tarkoittaa, että spot-hinnan nostaminen taivaalle vaatii vain hyvin vähän rahaa.

Vaihe 2: Saastehinnan lähde

Ketjussa olevien tietojen mukaan hyökkääjä käytti noin 184 000 dollaria WETH:ta ostaakseen kiihkeästi XPL-spotin Zebrasta. Tulokset olivat välittömiä, ja spot-hinta nousi lähes 8-kertaiseksi lyhyessä ajassa. Hyperliquidin hinnansyöttömekanismi viittaa tähän spot-hintaan, joten sopimuksen "todellinen hinta" on onnistuneesti pilattu ja työnnetty keinotekoisesti naurettavaan korkeuteen.

Vaihe 3: Kerää lyhyt armeija

Kun sopimuksen hinta nousee epänormaalisti, kaikki lyhyet positiot joutuvat selvitystilaan. Hyperliquidin kaltaisella alustalla, jossa tilauskanta on täysin läpinäkyvä, on lähes puolijulkinen salaisuus, kuka likvidoidaan millä hinnalla. Hyökkääjä katsoi tätä "likvidaatiokarttaa" ja työnsi hinnan tarkasti käännepisteen ohi. Suuri määrä lyhyitä positioita joutui sulkemaan positioitaan, ja jo väijytykseen joutuneet hyökkääjät ottivat helposti nämä veriset pelimerkit ja tekivät lopulta noin 15 miljoonan dollarin voiton.

Osa 2: Onko DEX:ien "täysi läpinäkyvyys" etu vai kirous?

Tämä tapaus on herättänyt sielua piinaavan kysymyksen: Onko DEX:ien ylpeys hyvä asia vai kirous?

Se on terävä kaksiteräinen miekka.

Keskivertokäyttäjälle läpinäkyvyys tarkoittaa oikeudenmukaisuutta, todennettavuutta ja mustan laatikon toiminnan puuttumista. Mutta hyökkääjän silmissä läpinäkyvä tilauskirja on hyökkäyskartta, ja automatisoitu älykäs sopimus on automaattisen toteutuksen toteuttaja.

Pöytäkirja on neutraali, siinä ei voida tehdä eroa hyvän ja pahan välillä. Niin kauan kuin pelaat sääntöjen mukaan, se toteutetaan uskollisesti. Tästä "absoluuttisesta puolueettomuudesta" tulee valaiden pankkiautomaatti alhaisen likviditeetin markkinoilla. Siksi sopimus itsessään on voimaton tällaisen alastoman hyökkäyksen edessä.

Osa 3: Onko siis turvallista piiloutua takaisin CEX:ään?

Koska DEX:t ovat niin vaarallisia, entä jos palaisit CEX:ien syleilyyn?

CEX:illä on "palomuurit". Tiukka KYC, sisäiset riskienhallintatiimit ja hintarajamekanismit voivat tehokkaasti lisätä tällaisten hyökkäysten vaikeutta. Kolikon 200 000 dollarin sopimushinnan manipulointi Binancessa on melkein fantasiaa.

Mutta onko se turvallista? Ei. CEX:t yksinkertaisesti muuttavat riskin "läpinäkyvästä pahuudesta" "näkymättömäksi pahaksi".

DEX:ien säännöt ovat julkisia ja riski on laskettavissa. CEX:ssä kohtaat mustan laatikon. Suurin riskisi ei ole enää ulkopuolinen tarkka-ampuja, vaan itse pörssi. FTX:n ja Alameda Researchin tarina on paras todiste tästä – kun vartijavarkaus tapahtuu, et tiedä mitään ennen kuin kaikki on nollassa.

Joten avain kysymykseen ei ole koskaan se, kumpi on parempi, DEX vai CEX, vaan kuinka oppia molemmista ja luoda kehittyneempi laji.

Osa 4: Vastausten löytäminen arkkitehtuurin pohjalta - QuBitDEX:n

avullaesimerkkinä tapahtumat opettavat meille$XPL että pelkkä transaktioiden siirtäminen ketjussa ei riitä. Alan tulevaisuuden on ratkaistava nämä perusongelmat arkkitehtoniselta tasolta.

Ensinnäkin hinnansyöttömekanismin on kehityttävä. Yksittäinen, epälikvidi spot-markkina ei saa olla ainoa perusta kymmenien miljoonien dollarien positioiden elämän tai kuoleman määrittämiselle. Esimerkiksi QuBitDEX on tutkinut ja vakiinnuttanut yhden perusperiaatteista suunnittelunsa alusta alkaen, mikä nostaa perusteellisesti saastehintojen kustannuksia eksponentiaalisesti yhdistämällä useiden johtavien CEX-järjestelmien syvätietovirtoja ja yhdistämällä sen aikapainotettuun keskiarvoon (TWAP).

Toiseksi ehdotonta avoimuutta on harkittava uudelleen. Onko mahdollista, että sekä selvityksen todennettavuus että elinkeinonharjoittajien vakuutusten yksityisyys voidaan taata? Tämä on myös suunta, jota QuBitDEX tutkii alkuperäisen Layer-1:n ZK-yhteensopivuuden kautta. Hybridikaupankäyntimallit, kuten ketjun pimeät poolit, voivat tehokkaasti estää haitallisen tarkka-ampumisen uhraamatta hajautetun luottamuksen perustaa.

Lopuksi itse protokollasta on tultava "älykkäämpi". Se vaatii alkuperäisiä riskienhallintaominaisuuksia, ei vain passiivista toimeenpanijaa. QuBitDEX-raportissa kuvattua arkkitehtuuria tutkien sen alkuperäinen tekoälykerros on suunniteltu reaaliaikaiseksi riskimoottoriksi, joka pystyy dynaamisesti analysoimaan markkinoita, tunnistamaan poikkeavia kaupankäyntimalleja ja tiedottamaan protokollatason riskienhallinnasta. Tämä käytäntö, jossa riskienhallinta rakennetaan protokollan DNA:han, edustaa merkittävää kehityssuuntaa DEX-arkkitehtuurille.

Lopullinen johtopäätösXPL-tapaus

opetti kaikille kymmenien miljoonien dollarien arvoisen opetuksen: seuraavan sukupolven DEX:t eivät voi enää olla yksinkertaisia ketjun kopioita. Alan tulevaisuus kuuluu protokollille, jotka voivat ymmärtää ja käsitellä näitä rakenteellisia haavoittuvuuksia syvällisesti.

Todellinen innovaatio tulee alustoista, jotka voivat syvästi syntetisoida CEX:ien kypsät riskienhallintakonseptit DEX:ien todennettavissa olevaan ja hajautettuun henkiseen ytimeen.