天才法案之後,清晰法案應該關注什麼

撰文:佐爺

Crypto Week 三連擊,天才法案專管穩定幣,已經成為法律,反 CBDC 法案和 CLARITY 清晰法案還在立法流程中。

和天才法案不同,CLARITY 針對加密的基礎定義和權限分配,尤其是公鏈、DeFi、代幣發行,以及 SEC 和 CFTC 的權力和職責,並且其和 2024 年 FIT21 法案緊密聯繫。

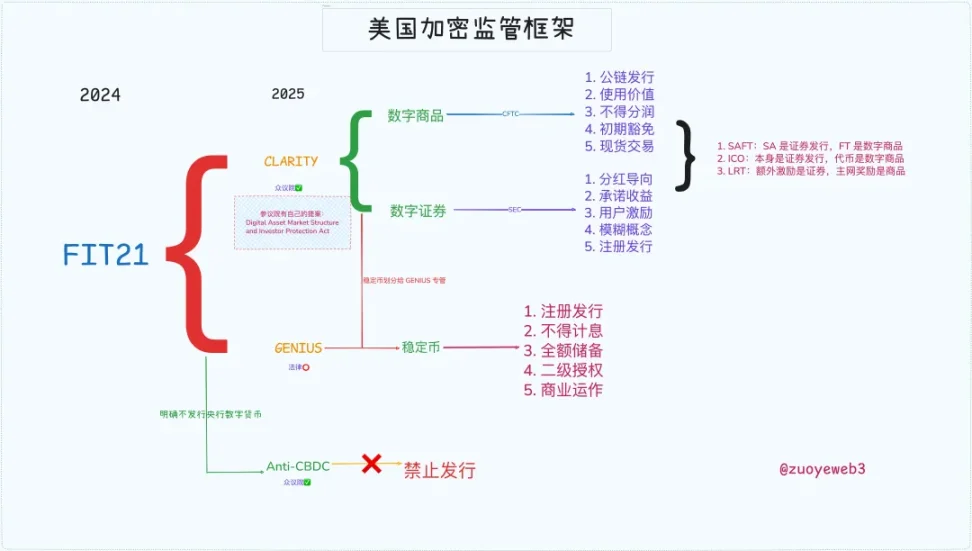

圖片說明:美國加密監管框架,圖片來源:@zuoyeweb3

據此,美國搭建出從過往實踐中抽離出的完整監管框架,讀懂歷史才能明晰未來。

金融自由化,狂野新西部

鑄幣權和通脹,Fed 以控制後者的名義堅守前者,川普以放大前者的名義放棄後者。

天才法案開啟了自由穩定幣時代,鮑威爾堅持的獨立鑄幣權被分而化之,歸於硅谷新貴和華爾街老錢,但是還不夠,彼得·蒂爾要的是自由意志主義者的絕對自由。

2008 年,金融危機讓金融衍生品成為眾矢之的,奧巴馬急需專業人士幫他約束住 35 萬億美元的期貨合約市場和 400 萬億美元的掉期市場。

於是,Gary Gensler 被提名為 CFTC 主席,並且 2010 年出臺《多德-弗蘭克華爾街改革和個人消費者保護法案》,將衍生品市場納入現有監管體系內。

Gary 聲稱,「我們必須馴化狂野西部」,這是 Gary 第一次從監管層面戰勝市場。

歷史是個循環,2021 年,奧巴馬的戰友,時任總統拜登再次提名 Gary Gensler 出任 SEC 主席,嘗試循環新的西部邊疆——加密貨幣。

焦點有二:

1. SEC 對 BTC/ETH 是商品沒有爭議,但是對於其他代幣和 IXO 都認為是非法證券發行,包括 SOL 和 Ripple 等;

2. 針對交易所的高槓桿行為,Gary 認為這是在「誘導」用戶,針對 Coinbase 和幣安等在岸和離岸所發起特別監管行動。

但是,百密一疏,Gary 終究被 ETF 這個看起來不是監管重點的產品折了腰,2021 年 SEC 批准比特幣期貨 ETF,但是對於灰度等提出的現貨 ETF 始終收緊牙關。

但可惜或者不可惜,2024 年在 SEC 針對 Ripple 的 IXO 部分敗訴後,SEC 最終批准比特幣現貨 ETF,微策略得以正大光明玩起幣股債循環。

這一次,加密貨幣代表更狂野的一方,征服了 SEC、CFTC 和白宮以及國會,還有美聯儲和華爾街,不設防的時代到來。

寫個小註腳,SBF 通過為拜登捐贈了數千萬競選資金,成功的在 2022 年把自己送進大牢,這可能是促使 Gary 對加密行業嚴格的重要原因。

清晰 CLARITY 法案,加密從此有正名

特朗普有恩必報,加密行業從此正大光明。

2025 年,作為兩任民主黨總統的聖遺物,特朗普剛一上任便選擇 Fired Gary,選擇了 2016 年便與之交善的 Paul Atkins 繼任,開始了完全的自由放任。

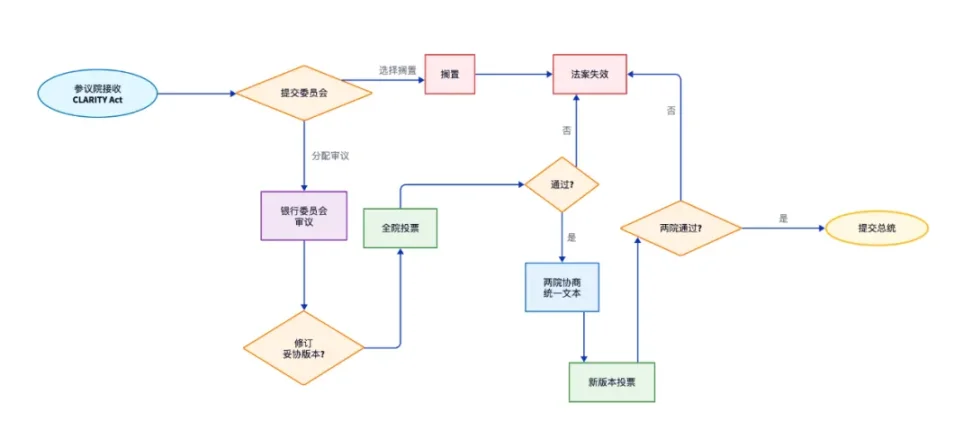

清晰法案就在這種大背景下提出,不過先要聲明,清晰法案仍在立法進程中,目前走完了眾議院流程,還需要通過參議院審查。

參議院也有自己的《Digital Asset Market Structure and Investor Protection Act》,但是在共和黨主導議程框架下,加密友好是必然的。

圖片說明:清晰法案後續流程,圖片來源:@zuoyeweb3

目前的清晰法案針對數字商品、數字資產和穩定幣進行框架設計,首選把穩定幣限定在支付形式內,其次是數字商品歸 CFTC 管理,數字資產歸 SEC 處理。

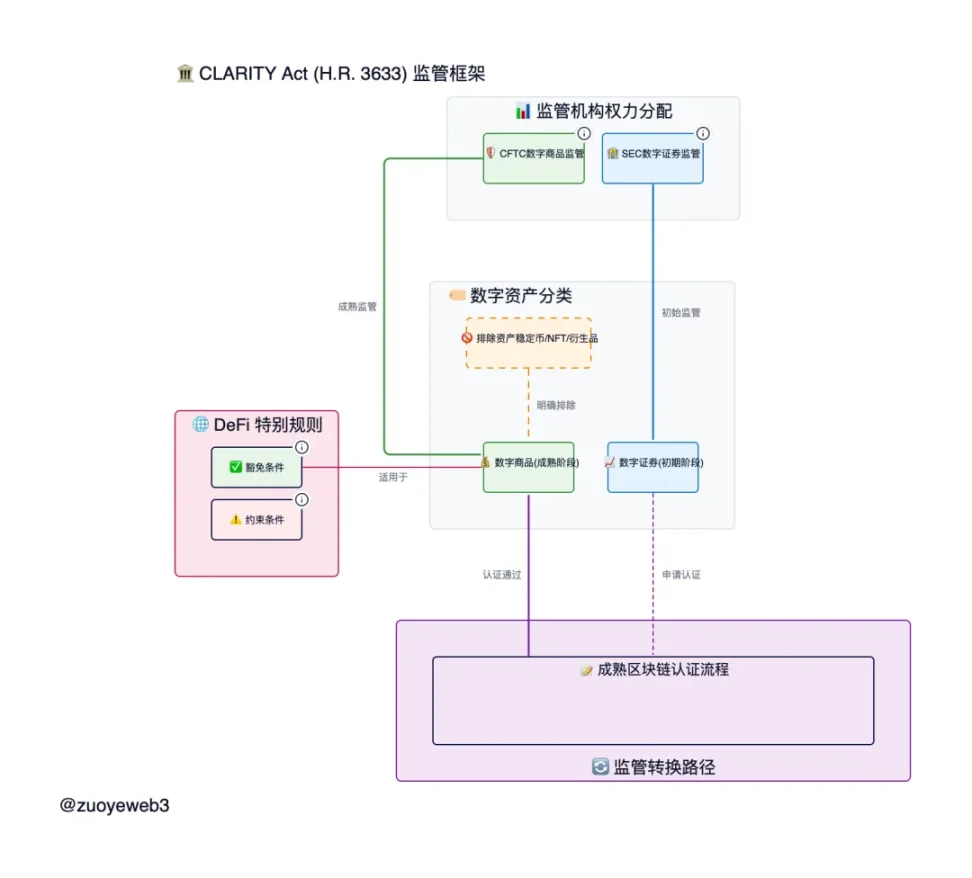

圖片說明:CLARITY 法案監管框架,圖片來源:@zuoyeweb

1. CFTC 大獲全勝:明確 ETH 和 CFTC 地位,模糊 SEC 和資產發行邊界。

ETH 是商品,真去中心化公鏈代幣都是商品,其交易歸屬 CFTC,IXO、SAFT 等融資仍屬於 SEC 管理,但是有 7500 萬美元的豁免額度,發行後的代幣在四年內轉為去中心化則免於處罰。

2. 數字商品,形式上是數字化,內容上是商品。

跟上技術發展,不再以「實物商品」和「虛擬資產」的形式粗暴二分,承認數字商品的存在,只要其具備對公鏈、對 DeFi、DAO 協議運行具備實用價值,就不再是證券。

但是!NFT 必須是資產,不能是商品,因為其各個與眾不同,只具備「炒作」或欣賞價值,不能當成類似貨幣的統一交換中介,其次,生息、獎勵和分潤必須是對協議維持去中心化運行具備價值才不是資產,否則一律歸 SEC 管理。

這樣定義還是太抽象,本質上清晰法案是將代幣發行過程和代幣運作過程進行了區分,下列三種案例是我歸類的情況,如果有問題,請指正:

-

IXO 發行是證券,發行代幣滿足條件則不是

-

空投積分是證券,空投代幣滿足條件則不是

-

交易所分發不是證券,但是承諾收益是證券

滿足條件指的是數字商品的定義和依據,且承諾在未來轉為去中心化協議,並且無需通過中介來交易,但是要注意,參與項目本身就是一種投資,如果預期獲得收益則是參與資產發行。

未來如何定義暫不清楚,但是過往的許多案例可以找到劃分依據:

-

ETH 是數字商品,但是利用 SAFT 為項目融資是數字資產發行,歸 SEC 管理,但是如果未來轉成完全去中心化的協議,那就是數字商品,歸 CFTC 處理。

-

ETH 原生質押也是商品,這是維持公鏈 PoS 特性的「系統行為」,但是第三方 DeFi 質押協議發行的代幣能不能算商品,那就不得而知,比如 Lido 有待商榷,EigenLayer 可能就比較偏商品,需要明確監管細則

-

以太坊是區塊鏈,但是很多 SAFT 或者 IXO 發行的 L1/L2,有四年時間完成去中心化,單一中心化控制代幣或投票比例不超過 20%,現在通用的基金會或者 DAO 可能不能免責,需要分析持幣比例

清晰法案確實很詳細,設定了 SEC 和 CFTC 聯合監管的框架,數字商品同時兼顧虛擬證券和實物商品的不同特性,確實需要二者聯合才能處理。

結語

清晰法案是美國加密監管的重要一環,基本定義了代幣和公鏈這些核心問題,明確數字商品的定義,剩下的自然就是資產,比如 NFT、穩定幣和代幣化資產(RWA)。

但是 DeFi 的運作仍在模糊地帶,雖然清晰法案已經修改《證券法》的定義,但是 DeFi 太重要了,如同證券法一樣,加密市場也需要專門的 DeFi Act,而不是和穩定幣、公鏈、代幣擠在一起。

這不是得寸進尺,就在美國加密監管框架搭建中,Tornado Cash 案仍在進行中,聯創之一 Roman Storm 的命運將成為司法倒逼立法的試金石。