看跌差价策略详解

一、定义:

看跌差价策略,指的是在期权交易市场中,买方因预估标的资产的价格将出现中等甚至大幅下跌,而降低对应的期权产品的持有成本的操作。

二、获利方式:

执行该策略的价差,是通过买入看跌期权,同时卖出较低行权价、相同到期日、相同数量的标的资产看跌期权,来实现的。该策略产生的最大利润,等于两个行权价之差减去期权的净成本。另外,买卖双方对标的资产价格走势的判断,完全相反。

三、交易细节:

该策略一般适用于主流用户对于市场走势持悲观态度的情形,即可理解为短期内的熊市或震荡行情下。假定买入1个较高行权价的看跌期权为腿1,卖出1个较低行权价的看跌期权为腿2,那么:

最大损失是净策略价格,最大利润有上限。作为对利润封顶的补偿,交易者能以较低的成本参与市场。从较低行权价的看跌期权中获得的期权费,可以降低了整体策略成本,进而变相赚取收益。

当然,上述结果成立的条件,有以下几点:

1)腿1的交易工具 = 腿2的交易工具 = 看跌期权,即两条腿均为期权产品,期权类型 = 看跌

2)腿1到期日 = 腿2到期日,即两条腿的到期日相同

3)腿1的数量 = 腿2的数量,即两条腿的数量相同

4)腿1的行权价 ≠ 腿2的行权价,即两条腿的行权价不同

5)腿1的交易方向 ≠ 腿2的交易方向,即腿1和腿2的交易方向相反,一个为买入,另一个为卖出

6)腿1的标的资产 = 腿2的标的资产

提示一:关于净策略价格

做多净策略价格 = 腿1看跌期权费 [卖价] (较高行权价) – 腿2看跌期权费 [买价] (较低行权价)

做空净策略价格 = 腿1看跌期权费 [买价] (较高行权价) – 腿2看跌期权费 [卖价] (较低行权价)

提示二:关于保证金规则

做多:无需额外保证金

做空:最大损失 – 净期权费 (例如 [较行权卖价] – [较低行权买价]*合约乘数*合约数量 – [做空看涨期权费 – 做多看涨期权费])

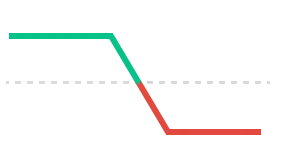

提示三:关于收益曲线图

四、具体的交易示例:

腿1:买入比特币看跌期权,到期日为11月21日,行权价为60000美元

腿2:卖出比特币看跌期权,到期日为11月21日,行权价为50000美元

较低行权价:50000美元

较高行权价:60000美元

价差:较高和较低行权价格的差额 = 10000美元

假设对应的具体操作案例如下 —

腿1价格:2000美元

腿2价格:1000美元

净权利金收益:-2000 + 1000 = -1000美元

当前比特币现货价格:60000美元

对应的盈亏情况如下 —

案例1:比特币价格下跌至55000美元,在两个期权的行权价的中间

腿1收益:权利金支出 +(行权价 – 现货价)= -2000 + ( 60000 – 55000 ) = 3000美元

腿2收益:权利金收入 = 1000美元

总收益:3000 + 1000 = 4000美元

案例2:比特币价格上涨,假设为65000美元

腿1收益:权利金支出 = -2000美元

腿2收益:权利金收入 = 1000美元

总收益:-2000 + 1000 = -1000美元

案例3:标的价格下跌至行权价格以下,假设为45000美元

腿1收益:权利金支出 +(行权价格 – 现货价格)= -2000 + (60000 – 45000) = 13000美元

腿2收益:权利金收入 -(行权价格 – 现货价格)= 1000 – (50000 – 45000) = -4000美元

总收益:13000 – 4000 = 9000美元

因此,在到期日的现货价格低于50000美元的情况下,权利金支出将为9000美元。这种策略的最大收益不会超过某一个阈值;在我们的例子中,保费收入永远不会超过9000美元。

同样,最大损失也有上限。在我们的例子中,损失不可能超过1000美元。