Intervju med Charles, grundare av StakeStone: Varför valdes han av WLFI och hur åt han den första krabban i USD1?

Ord: Web3-bonden Frank

Vad är den grundläggande konkurrenskraften för stablecoin-verksamheten?

"Kredit".

StakeStone-grundaren Charles svar var rakt och naket, och i stablecoin-kriget är det typiska förkroppsligandet av "kredit" Trump-familjens kreditgodkännande som USD1. På mindre än 100 dagar har USD1 uppnått en fenomenal "0-till-1"-tillväxt och full täckning av de bästa börserna:

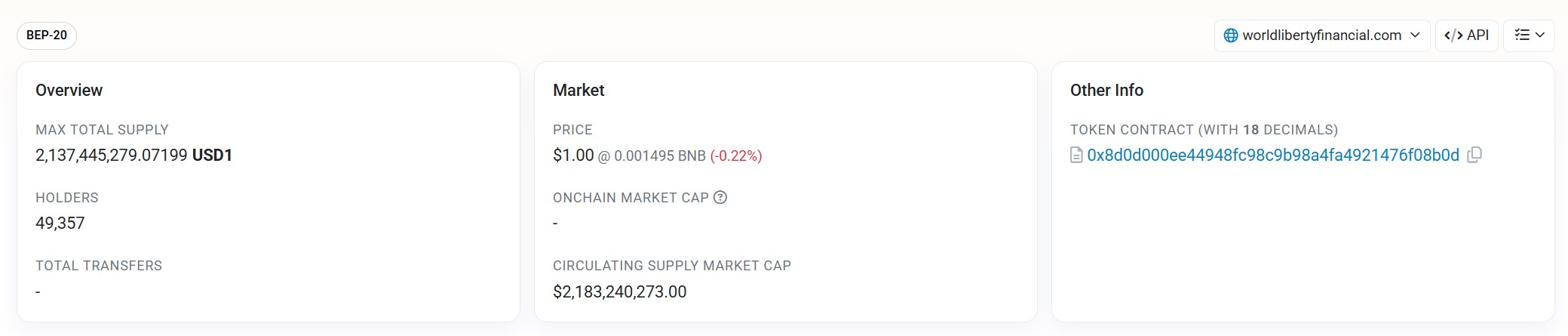

Sedan mars har emissionen stigit till 2,1 miljarder dollar, överträffat FDUSD och PYUSD för att bli världens femte största stablecoin (CoinMarketCap-data), och landar helt på HTX, Bitget, Binance och andra topp-CEX:er, däremot kämpar PYUSD, som har stödts av PayPal i två år, fortfarande för att främja penetration.

Enligt Charles åsikt är "kärnan i valutautgivning kredit", och ju starkare krediten är, desto snabbare kommer den att användas, så han är säker på att USD1 kommer att vara det stablecoin med störst tillväxtpotential 2025.

Så varför fick StakeStone den här första biljetten?

"Utvecklingslogiken för USD1 skiljer sig mycket från den för USDT/USDC", och USD1:s unika kreditgodkännande gör den mer kapabel till användning över domäner och resursintegration än traditionella stablecoins i den verkliga världen.

Därför finns den maximala tillväxtpotentialen för USD1 inte i Web3-cirkeln, precis som en större andel av tillämpningarna av USDT och USDC idag också finns inom området traditionell finansiering, inklusive men inte begränsat till: stora finansinstitut, gränsöverskridande handelsföretag, små och medelstora företag, egenföretagare (som frilansare, innehållsskapare) och underutvecklade finansiella tjänster. Dessa sektorer kommer att dra stor nytta av populariteten hos digitala stablecoins.

En utbredd användning av USD1 i kedjan måste uppnås genom ett nav för likviditet i hela kedjan. Därför, enligt Charles, inledde StakeStone faktiskt redan under andra halvåret 2024 förhandlingar med World Liberty Finance (WLFI), emittenten bakom USD1, om samarbetet om likviditet i hela kedjan.

Nyckelfaktorn som verkligen fick WLFI att välja StakeStone var StakeStones flerkedjedriftsförmåga som återspeglas i en rad tidigare produkter som Berachain, särskilt den funktionella prestandan i den "full-chain likviditetsdistribution" som alltid har byggts upp - så i USD1 ekologiska karta spelar StakeStone faktiskt en dubbel roll: den officiella myntningskanalen och likviditetsnavet för hela kedjan. På detta sätt ger USD1 en enda portal från myntning till full kedja och full scenariotäckning.

Ur denna synvinkel är StakeStone som äter USD1 en underförstådd överenskommelse mellan WLFI och USD1, och den här intervjun hoppas också förstå logiken i samarbetet mellan WLFI/USD1 och StakeStone genom Charles perspektiv, och vilka grundläggande förändringar som sker i stablecoin-landskapet i hans ögon, för att avslöja de viktigaste pusselbitarna i denna omgång av ny stablecoin-berättelse.

Avtalet förhandlades fram i slutet av förra året, varför valde WLFI StakeStone?

På frågan om varför StakeStone blev den första DeFi-myntaren för USD1, bröt Charles först ner emissionsmekanismen för USD1:

Efter att ha slutfört efterlevnadsprocessen, t.ex. KYC-verifiering, måste institutionella användare sätta in US-dollar på det utsedda depåbankkontot, och efter att WLFI har verifierat att pengarna har anlänt kan institutionen prägla 1 USD i en minsta enhet på 100 US-dollar - men USD1-saldot i denna process har fortfarande fastnat i kontosystemet och har ännu inte placerats i kedjan, och måste komma in i den offentliga kedjevärlden genom "uttag", och för närvarande stöder USD1 officiellt endast två kedjor, Ethereum och BNB Chain (och den senare står för mer än 98 % av den totala utgivningen).

Med andra ord, i den nuvarande on-chain-miljön uppnår USD1 inte inbyggd distribution med flera kedjor, och det finns för närvarande bara två sätt att realisera cirkulationen och användningen av USD1 på andra kedjor. Det första är att förlita sig på den officiella tvärkedjebron, men detta är långt ifrån tillräckligt, som bara kan lösa tillgångarnas "tvärkedjeexistens", men inte kan bygga ett komplett applikationsscenario; Det andra är att bygga ett oberoende distributionssystem med hela kedjan genom partners.

Det är i denna nyckellänk som StakeStone använder sina funktioner för distribution och drift av flera kedjor för att distribuera USD1 till mer än 20 kedjor, vilket realiserar den ursprungliga landningsplatsen och applikationen i DeFi-scenen med flera kedjor.

Enligt Charles har StakeStone och WLFI-teamet varit i kontakt i flera omgångar sedan slutet av 2024, och den andra parten bestämde sig till slut för att samarbeta, vilket är oskiljaktigt från det tillgångsdistributionssystem som StakeStone har etablerat i ekosystemet med flera kedjor, och som också värdesätter sin rika erfarenhet av integration av blue-chip-tillgångsavkastningar, som snabbt kan introducera USD1 i verkliga DeFi-applikationsscenarier. Detta innebär också att StakeStone från början av USD1:s födelse inte bara har varit en "präglingsfest", utan mer som en strategisk partner för sin flerkedjeekologi - inte bara som ett kärnnav för att realisera hela kedjans distribution av USD1, utan också ansvarig för att bygga räntebärande produkter på DeFi-kedjor, tillhandahålla inkomstintyg och skapa on-chain-användningsjord för USD1, för att realisera integrationen av "fiat-valutainsättning→ prägling→ flerkedjedistribution→ dockning på och utanför kedjan" i framtiden, vilket är USD1 Bygg en riktig one-stop likviditet sluten slinga.

Här är frågorna från intervjun:

Frank: Vi ser att StakeStone är den "officiella full-chain liquidity support partnern för USD1 stablecoin", kan du berätta mer om samarbetet med WLFI, och vilket kärnstöd och vilka tjänster StakeStone kommer att tillhandahålla till USD1?

Charles: För närvarande är vi inte bara leverantör av myntningstjänster för USD1, utan också djupt involverade i dess styrningsekologi och åtar oss att bygga upp likviditet i hela kedjan.

-

Betalningsprodukter: Lanserade ett USD1-baserat insamlingsverktyg för att stödja globala företag att ta emot USD1 direkt via Visa/Mastercard och ansluta till det traditionella banksystemet när stablecoins blir lagliga;

-

Full-chain DeFi-avkastningsprodukter: Lanserade USD1:s one-stop full-chain yield-produkt, USD1 LiquidityPad Vault-produkt, på kedjan;

-

CeDeFi-produkter: Samtidigt kommer vi att bygga USD1CeDeFi-produkter som kombineras med traditionella finansinstituts USD-förmögenhetsförvaltningsprodukter och kvantitativa handelsintäkter;

-

Konstruktion av efterlevnadskanaler: Ansök om betalningslicenser i flera länder, öppna upp en enda utbytesväg för fiatvalutor → 1 USD och ersätt gradvis OTC-kanaler;

Frank: För närvarande har USD1 höga krav på kvalifikationer för mynttjänstleverantörer, varför valde WLFI StakeStone som den första leverantören av DeFi-protokollpräglingstjänster och vad ledde till detta samarbete?

Charles: Vårt samarbete med USD1-teamet började i dess privata placeringsskede i slutet av förra året (Q4 2024), tidigt deltagande i dess tekniska vägplanering, baserat på vår framgångsrika erfarenhet av likviditetsdistribution i flera projekt, USD1-teamet erkände vår förmåga att bygga ett ekosystem med flera kedjor, och de två parterna nådde slutligen ett strategiskt partnerskap.

Frank: StakeStone har inte lanserat ett företag eller en produkt som är direkt relaterad till stablecoins tidigare, markerar detta djupgående samarbete med USD1 StakeStones officiella inträde inom området för kompatibla stablecoins?

Charles: Vi hade verkligen inte en stablecoin-produkt tidigare, och detta partnerskap är det första steget för oss att gå in i stablecoin-infrastrukturen, och vi kommer definitivt att bygga en komplett svit av produkter runt USD1 i framtiden, inklusive USD1:s LiquidityPad full-chain likviditetsdistributionsvalv, USD1-myntning och stabila räntebärande produkter, etc.

Det här är faktiskt saker som StakeStone redan är bra på, men tidigare betjänade vi främst blue-chip-tillgångar eller offentliga kedjetillgångar, nu kommer vi att göra en hel uppsättning "stablecoin-as-a-service"-lösningar för USD1.

Frank: Som den "första DeFi-protokollformaren av USD1", kommer vanliga användare att direkt kunna prägla eller växla USD1 mellan kedjor genom StakeStone i framtiden?

Charles: Vi hoppas definitivt kunna kapsla in den här mekanismen, till exempel binder användare bankkort genom StakeStones front-end, sätter in fiatvaluta direkt, och sedan präglar systemets backend 1 USD via vårt institutionella konto, och överbryggar sedan till användarens valda målkedja, för att uppnå en enda upplevelse från insättning, prägling till distribution.

För närvarande håller vi redan på att fastställa efterlevnadslicenser i detta avseende, särskilt i Singapore och Hongkong, som är regioner med tydliga efterlevnadslicenser för att öppna upp betalningskanaler, och användare kanske kan sätta in och växla USD1 via kreditkort, SWIFT, banköverföringar etc. i framtiden.

"Det större tillämpningsscenariot för USD1 är inte i kryptovalutakretsen", och likviditeten i hela kedjan × ett nytt tillväxtparadigm för global likviditet

"USD1:s större applikationsscenario ligger inte i valutacirkeln."

StakeStone förbereder också en USD1-baserad betalningsprodukt för att tillhandahålla kompatibla och effektiva globala aggregerade förvärvsprodukter för små och medelstora företag, digitala nomader, egenföretagare och mer.

Han anser att marknaden som denna riktning pekar på är den andra halvan av det större stablecoinet som inte kan ignoreras. StakeStone tillhandahåller inte bara fullstack-stöd för USD1 som en "stablecoin-as-a-service", utan försöker också främja dess utveckling till ett "on-chain USD API" för verklig avveckling och global cirkulation.

Här är frågorna från intervjun:

Frank: Distributionsprodukten för stablecoin med hela kedjan kan vara lite abstrakt att förstå, kan du ge ett exempel på hur vanliga användare kan använda USD1 över hela kedjan, delta i olika ekosystem och tjäna pengar genom StakeStone?

Charles: Det kan helt enkelt förstås som en "trestegsprocess", där användare först sätter in 1 USD i StakeStones likviditetsvalv, StakeStone utfärdar ränteintjänande stablecoin-certifikat och sedan kan användare delta i blue-chip DeFi-scenarier (som Morpho, Pendle, etc.) på målkedjan genom de räntebärande certifikat de innehar.

Samtidigt kommer StakeStone att distribuera den underliggande USD1 till hela kedjans ekosystem och delta i utrullningen av den kedjeöverskridande flerintressestrategin.

Slutligen kan användare få hela kedjans inkomst utan oro genom de räntebärande certifikaten de innehar.

Frank: Ur ett ekologiskt perspektiv, hur skulle du bedöma det synergistiska värdet av StakeStone× USD1? Betyder detta att de två sidorna kommer att bilda en långsiktig allians av stablecoin + likviditetsprotokoll för att gemensamt penetrera flerkedjiga och tvärregionala marknader?

Charles: Vi kommer att vara en one-stop-gateway för USD1 från prägling till distribution i framtiden.

I kryptorymden utfärdade vi ett exklusivt LiquidityPad-valv för USD1 för att hjälpa företaget att utöka sin DeFi-scen med flera kedjor. Samtidigt kommer den också att släppa RWA+CeDeFi-produkten baserad på USD1 för att förse den med stabila räntebärande tjänster. Inom området traditionell finansiering främjar vi tillämpningen och samarbetet av betalningslicenser, med målet att uppnå en kompatibel och lågfriktionsväg för användare att direkt prägla USD1 från fiatvaluta, och verkligen öppna upp ingången till fonder utanför kedjan.

För att denna slutna loop verkligen ska kunna implementeras och köras igenom, måste den fortfarande förlita sig på främjandet av tre nyckelvariabler: för det första kommer regulatoriska framsteg, till exempel om policyer som den amerikanska "Stablecoin Act" kan implementeras framgångsrikt, direkt att avgöra legitimiteten för USD1:s fiatvalutakanal; Den andra är scenariopenetrationsförmåga, det vill säga om små och medelstora företag, gränsöverskridande frilansare och globala handelsinstitutioner har antagit USD1 som ett insamlingsverktyg i stor skala; Slutligen, möjligheten att skala räntebärande produkter, det vill säga om on-chain-inkomsten på USD1 kan utvidgas ytterligare till off-chain-tillgångar som RWA, statsobligationer, CeDeFi, etc.

Den största alfa år 2025 är den "lagliga stablecoin", och den verkliga landningen av den slutna slingan beror på den gemensamma drivkraften hos trojkan av reglering, scenarier och produkter.

Vad händer härnäst?

"Stablecoin-industrin har gått in i andra halvåret, och tävlingens fokus skiftar från volym och trafik till efterlevnadsförmåga och scenariopenetration."

Förutom produktsamarbeten delade Charles också med sig av sin förståelse för det framtida landskapet för stablecoins i detta samtal, och han tror att lagliga stablecoins är en epokgörande vattendelare för kryptoindustrin, särskilt:

-

Framväxten av lagliga stablecoins kommer gradvis att inkräkta på marknaden för traditionella fiatvalutor vid gränsöverskridande betalningar. För det är uppenbart att krypto stablecoins har lägre kostnader för underhåll av huvudbokens säkerhet och lägre globala åtkomstkostnader.

-

Framväxten av lagliga stablecoins kommer att sätta stopp för den befintliga P2P-insättnings- och uttagsstrukturen, och kommer så småningom att ersättas av lagliga börslicensföretag i olika länder.

-

Framväxten av lagliga stablecoins kommer gradvis att sudda ut affärsgränserna mellan traditionella banker och Web3 stablecoin-tillgångsförvaltningsprojekt, och de två kommer bara att ha olika bokföringsmetoder för huvudboken (centraliserad databasbokföring VS on-chain-bokföring) och olika regulatoriska krav i framtiden, och deras affärsgränser kommer att bli närmare och närmare.

Därför kommer StakeStone att omfamna stablecoin-marknaden starkt 2025, särskilt framväxande stablecoins som USD1, som har störst potential att bli lagliga stablecoins.