Подробное объяснение обновления AAVE V4: Изменение структуры кредитования с помощью модульности, могут ли старые монеты вступить в новую весну?

Оригинальное название: «Подробное объяснение обновления AAVE V4: изменение формы кредитования с помощью модульности, могут ли старые монеты вступить в еще одну весну?»

Вечером 25-го числа пост основателя AAVE Стани, объявляющий о предстоящем запуске AAVE V4, быстро привлек большое внимание и обсуждение, а недавний спор между AAVE и WLFI по поводу предложения о распределении токенов 7% также вызвал всплеск на рынке.

– >

– >

какое-то время внимание рынка было сосредоточено на AAVE, устоявшемся протоколе кредитования.

Хотя спор между AAVE и WLFI еще не достиг окончательного завершения, за этим «фарсом», кажется, рисуется другая картина – «новые монеты в проточной воде, закованные в железо AAVE».

С появлением все большего количества новых монет, стимулируемых спросом на кредитование фиксированными токенами в цепочке, AAVE, несомненно, имеет хорошие фундаментальные показатели и катализаторы.

Это обновление V4 может позволить нам увидеть его высокую конкурентоспособность в будущем в области DeFi и основную причину роста объема бизнеса.

От кредитных протоколов до инфраструктуры

Когда мы обсуждаем AAVE V4, в первую очередь необходимо понять ключевой вопрос: почему рынок ожидает этого обновления?

От ETHLend в 2017 году до сегодняшнего гиганта DeFi с TVL в 38,6 миллиарда долларов в качестве установленного протокола, AAVE фактически оптимизировал каждое обновление версии в прошлом и может в разной степени повлиять на ликвидность и игровой процесс ончейн-активов.

История версий AAVE на самом деле является историей эволюции кредитования DeFi.

начале 2020 года, когда V1 была запущена, общий объем блокировки DeFi составлял менее 1 миллиарда долларов. AAVE использует пулы ликвидности вместо модели P2P, что позволяет перейти от «ожидания матчмейкинга» к «мгновенной сделке». Это изменение помогло AAVE быстро завоевать долю рынка.

V2 был запущен в конце 2020 года, а основными нововведениями стали флэш-кредиты и токенизация долга. Флэш-кредиты породили экосистемы арбитража и ликвидации, став важным источником дохода для протоколов. Токенизация долга позволяет переносить позиции, прокладывая путь для последующих агрегаторов доходности. V3 в 2022 году сосредоточится на межцепочечной совместимости, что позволит большему количеству ончейн-активов войти в AAVE и стать коннектором для мультичейн-ликвидности.

Более того, AAVE стал эталоном для ценообразования. Протоколы DeFi ссылаются на кривую спроса и предложения AAVE при расчете процентных ставок. При выборе коэффициента обеспечения новые проекты также сравнивают параметры AAVE.

Однако, несмотря на то, что V3 является инфраструктурой, архитектурные ограничения становятся все более и более очевидными.

Самая большая проблема — фрагментация ликвидности. В настоящее время TVL AAVE на Ethereum составляет $60 млрд, в то время как у Arbitrum — всего $4,4 млрд и даже меньше. Каждая цепочка является независимым королевством, и средства не могут эффективно течь. Это не только снижает эффективность капитала, но и ограничивает развитие небольших сетей.

Вторая проблема – это узкие места в инновациях. Любая новая функция требует полного процесса управления, который часто занимает месяцы от предложения до внедрения. В быстро итеративной среде DeFi такая скорость явно не поспевает за рыночным спросом.

Третья проблема заключается в том, что потребности в кастомизации не могут быть удовлетворены. Проекты RWA требуют KYC, GameFi требует обеспечения NFT, а учреждениям нужны сегрегированные пулы. Но унифицированная архитектура V3 изо всех сил пытается удовлетворить эти дифференцированные потребности. Либо вся поддержка, либо не вся поддержка, нет золотой середины.

Это основная проблема, которую V4 стремится решить: как превратить AAVE из мощного, но жесткого продукта в гибкую и открытую платформу.

Обновление

Согласно общедоступной информации, основным направлением улучшения V4 является внедрение «Единого слоя ликвидности» и принятие модели Hub-Spoke для изменения существующего технического дизайна и даже бизнес-модели.

Источник изображения @Eli5DeFi

Hub-Spoke: Решайте как необходимые, так и необходимые проблемы

Простыми словами, Hub объединяет всю ликвидность, а Spoke отвечает за конкретный бизнес. Пользователи взаимодействуют через Spoke вечно, и у каждого Spoke могут быть свои правила и параметры риска.

Что это значит? Это означает, что AAVE больше не нужно обслуживать всех с помощью набора правил, но он может позволить разным спицам удовлетворять разные потребности.

Например, Frax Finance может создать выделенный Spoke, который принимает в качестве залога только frxETH и FRAX и устанавливает более агрессивные параметры. Между тем, «институциональная стрела» может принимать только BTC и ETH, требуя KYC, но предлагая более низкие процентные ставки.

Две спицы имеют общую ликвидность одного и того же хаба, но изолированы друг от друга с точки зрения риска.

Тонкость этой архитектуры в том, что она решает проблему «и хотеть, и хотеть». он должен обладать как глубокой ликвидностью, так и изоляцией рисков; Она должна управляться унифицированным образом и гибко настраиваться. В прошлом в AAVE они противоречили друг другу, но модель Hub-Spoke позволяет им сосуществовать.

В

дополнение к архитектуре Hub-Spoke в V4 также представлен механизм динамической премии за риск, что революционизирует способ установления процентных ставок по займам.

В отличие от модели с фиксированной ставкой V3, V4 динамически корректирует процентные ставки в зависимости от качества обеспечения и рыночной ликвидности. Например, высоколиквидные активы, такие как WETH, имеют базовые процентные ставки, в то время как более волатильные активы, такие как LINK, платят дополнительную премию. Этот механизм автоматизирован с помощью смарт-контрактов, что не только повышает безопасность протокола, но и делает стоимость заимствований более справедливой.

Функция Smart Account

V4 позволяет пользователям работать более эффективно. В прошлом пользователям приходилось переключать кошельки между разными цепочками или рынками, что делало управление сложными позициями трудоемким и трудоемким. Смарт-аккаунты теперь позволяют управлять мультичейн-активами и стратегиями кредитования через единый кошелек, сокращая операционные операции.

Пользователь может регулировать обеспечение WETH на Ethereum и заимствование на Aptos в одном интерфейсе, устраняя необходимость в ручных кроссчейн-переводах. Этот оптимизированный опыт упрощает участие в DeFi как для небольших пользователей, так и для профессиональных трейдеров.

Cross-Chain и RWA: Expanding DeFi Boundaries

V4 обеспечивает кроссчейн-взаимодействия второго уровня через Chainlink CCIP, поддерживая цепочки без EVM, такие как Aptos, что позволяет большему количеству активов беспрепятственно получать доступ к AAVE. Например, пользователь может размещать активы в стейкинге на Polygon и занимать и заимствовать в Arbitrum — и все это в рамках одной транзакции. Кроме того, V4 интегрирует реальные активы (RWA), такие как токенизированные казначейские облигации, открывая новые возможности для институциональных фондов для входа в DeFi. Это не только расширяет охват активов AAVE, но и делает рынок кредитования более инклюзивным.

Реакция

Хотя на этой неделе AAVE пережил резкое снижение на криптовалютном рынке, его отскок сегодня был значительно сильнее, чем у других ведущих целей DeFi.

Токен AAVE достиг общесетевого объема торгов в размере $18,72 млн в течение 24 часов после обвала криптовалютного рынка на этой неделе, что значительно выше, чем $7,2 млн у Uni и $3,65 млн у LDO, что отражает положительную реакцию инвесторов на инновации протокола, в то время как повышенная торговая активность еще больше повысила ликвидность.

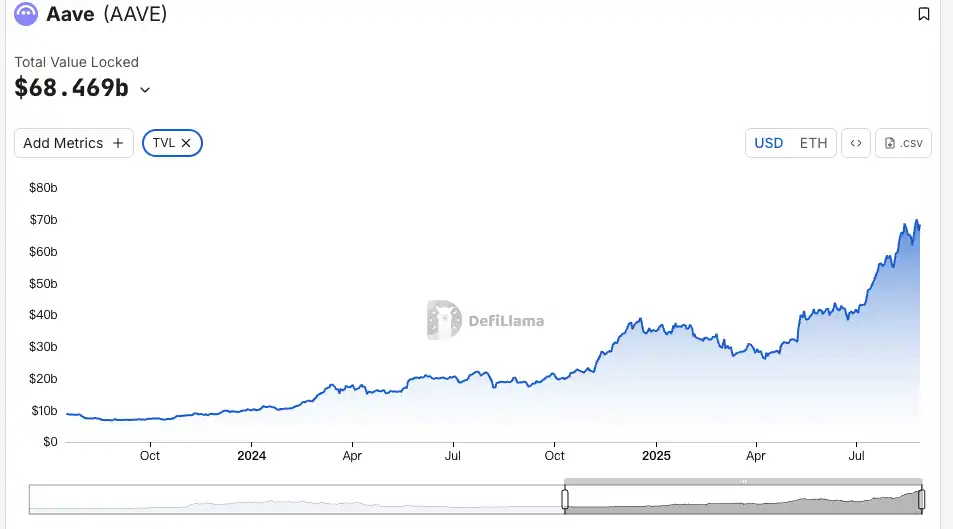

По сравнению с началом августа, величина TVL AAVE взлетела на 19% в этом месяце до рекордно высокого уровня, близкого к отметке в 70 миллиардов долларов, и в настоящее время она занимает первое место по TVL в цепочке ETH. Этот рост намного превышает средний показатель по рынку DeFi, а увеличение TVL также подтверждает эффективность стратегии поддержки нескольких активов AAVE V4, с другой стороны, возможно, предполагая, что институциональные фонды тихо вышли на рынок.

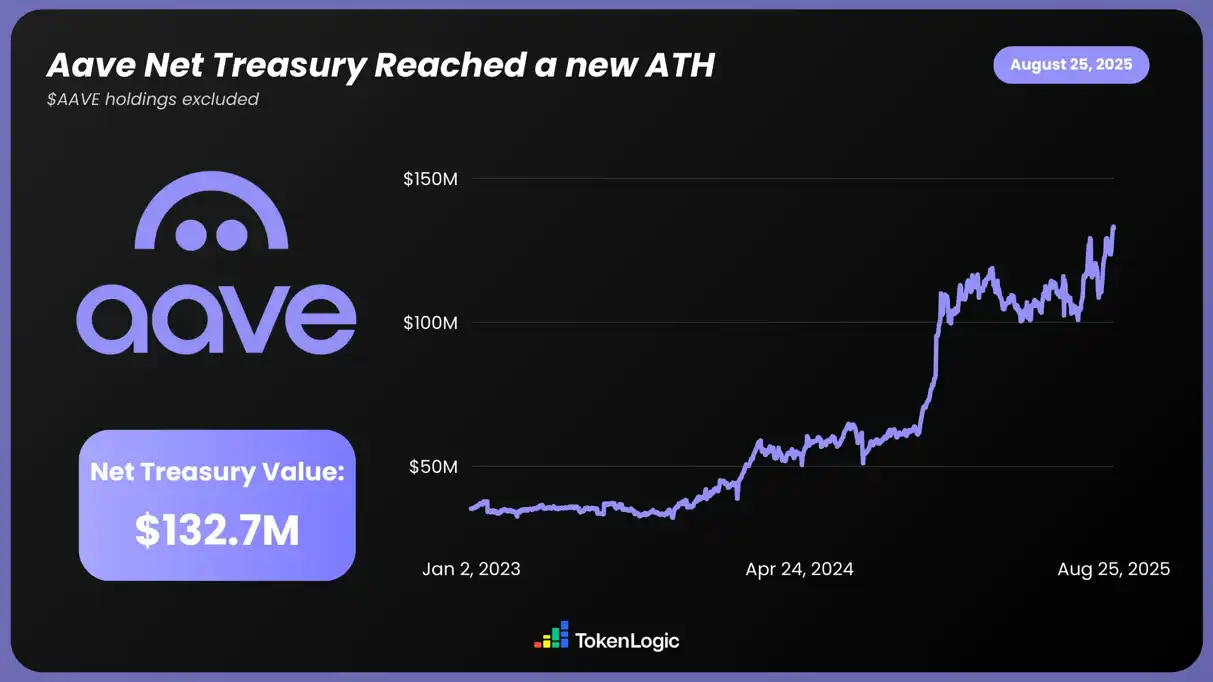

Согласно данным TokenLogic, общие чистые активы AAVE достигли нового максимума в $132,7 млн (без учета токенов AAVE), увеличившись примерно на 130% по сравнению с прошлым годом.

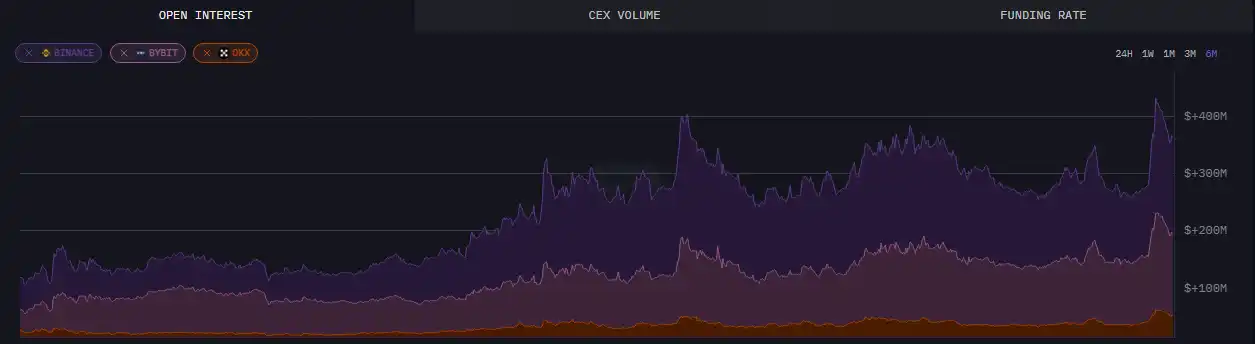

ончейн-данных, по состоянию на 24 августа открытый интерес к AAVE превысил $430 млн, что является шестимесячным максимумом.

В дополнение к интуитивно понятным данным, обновление AAVE также вызвало широкое обсуждение в сообществе, а текущая информация, выпущенная V4, также получила большую поддержку и признание, особенно с точки зрения использования средств и компонуемых DeFi, что позволило рынку увидеть больше возможностей и потенциала.

Сделаем DeFi снова

В сочетании с обновлениями, которые были раскрыты до сих пор, обновление AAVE, вероятно, выведет рынок DeFi на более высокий уровень. Это также привело к росту цены и TVL.

И его основатель Стани, похоже, уверен во влиянии обновления V4 на трек DeFi.

Возможно, в ближайшем будущем AAVE воспользуется "восточным ветром" ликвидности бычьего рынка криптовалют, чтобы взлететь и открыть безграничные возможности.

Исходная ссылка