Die Pro-Krypto-Politik fördert das RWA-Narrativ von US-Aktien und interpretiert die Chancen und Herausforderungen von tokenisierten Aktien

Zusammenfassung: Da Trumps Politik eine nach der anderen umgesetzt wird, indem sie die Produktion durch Zölle ins Ausland lockt, die Aktienmarktblase aktiv zur Explosion bringt und die Federal Reserve zwingt, die Zinssätze zu senken und Wasser freizugeben, und dann Finanzinnovationen fördert und die industrielle Entwicklung durch Deregulierungsmaßnahmen beschleunigt, verändert diese Kombination den Markt wirklich. Unter ihnen hat auch die RWA-Spur im Rahmen der günstigen Deregulierungspolitik zunehmend die Aufmerksamkeit der Kryptoindustrie auf sich gezogen. Dieser Artikel konzentriert sich auf die Chancen und Herausforderungen von tokenisierten Aktien.

Ein Überblick über die Geschichte der tokenisierten Aktien

In der Tat sind tokenisierte Aktien kein neues Konzept, seit 2017 hat der Versuch begonnen, STO zu starten, das sogenannte STO (Security Token Offering, Security Token Issuance) ist eine Finanzierungsmethode im Bereich der Kryptowährung, deren Kern darin besteht, die Rechte und Interessen traditioneller Finanzpapiere zu digitalisieren, sie auf die Kette zu setzen und die Tokenisierung von Vermögenswerten durch die Blockchain-Technologie zu realisieren. Es kombiniert die Konformität traditioneller Wertpapiere mit der Effizienz der Blockchain-Technologie. Als wichtige Wertpapierklasse sind tokenisierte Aktien das interessanteste Anwendungsszenario im STO-Bereich.

Vor dem Aufkommen von STOs war die gängige Finanzierungsmethode im Blockchain-Bereich ICO (Initial Coin Offering). Der rasante Aufstieg von ICOs beruht hauptsächlich auf der Bequemlichkeit von Ethereum Smart Contracts, aber die Token, die von den meisten Projekten ausgegeben werden, repräsentieren keine Rechte an realen Vermögenswerten, und es mangelt an Überwachung, was zu häufigem Betrug und Ausreißern führt.

Im Jahr 2017 gab die US-amerikanische SEC (Securities and Exchange Commission) als Reaktion auf den DAO-Vorfall eine Erklärung ab, in der es hieß, dass bestimmte Token Wertpapiere sein können und nach dem Securities Act von 1933 reguliert werden sollten. Dies war der Startschuss für die offizielle Keimung des STO-Konzepts. Im Jahr 2018 wurde STO als "compliant ICO"-Konzept populär und begann, in der Branche Aufmerksamkeit zu erregen. Aufgrund des Fehlens einheitlicher Standards, der geringen Liquidität auf dem Sekundärmarkt und der hohen Compliance-Kosten hat sich der Markt jedoch nur langsam entwickelt.

Mit dem Aufkommen des DeFi-Sommers im Jahr 2020 haben einige Projekte begonnen, Derivate zu schaffen, die durch Smart Contracts über dezentrale Lösungen an den Aktienkurs gekoppelt sind, was es On-Chain-Investoren ermöglicht, direkt in den traditionellen Aktienmarkt zu investieren, ohne dass komplexe KYC-Prozesse erforderlich sind. Dieses Paradigma, das oft als synthetisches Asset-Modell bezeichnet wird, besitzt US-Aktien nicht direkt und erfordert kein Vertrauen in eine zentralisierte Handelsbehörde, wodurch teure regulatorische und rechtliche Kosten umgangen werden. Zu den repräsentativen Projekten gehören Synthetix und Mirror Protocol im Terra-Ökosystem.

In diesen Projekten können Market Maker synthetische On-Chain-US-Aktien bereitstellen, indem sie überschüssige Kryptowährungssicherheiten bereitstellen und Marktliquidität bereitstellen, während Händler ein Kursengagement in den verankerten Aktien aufbauen können, indem sie diese zugrunde liegenden Aktien direkt über den Sekundärmarkt in der DEX handeln. Ich erinnere mich noch, dass die Aktie an der US-Börse zu dieser Zeit noch Tesla war, nicht Nvidia im vorherigen Zyklus. Infolgedessen haben die meisten Projektslogans das Verkaufsargument des direkten Handels mit TSLA auf der Kette.

Gemessen an der endgültigen Marktentwicklung war das Handelsvolumen der synthetischen US-Aktien an der Kette jedoch unbefriedigend. Nimmt man sTSLA auf Synthetix als Beispiel, zählt man die Prägung und Rücknahme auf dem Primärmarkt mit, so beläuft sich die Gesamtzahl der kumulativen On-Chain-Transaktionen auf nur 798. Später behaupteten die meisten Projekte, dass sie aufgrund regulatorischer Erwägungen synthetische Vermögenswerte vom US-Aktienmarkt entfernen und sich anderen Geschäftsszenarien zuwenden würden, aber der wesentliche Grund dürfte sein, dass sie keine PMFs gefunden haben und kein nachhaltiges Geschäftsmodell etablieren konnten, denn die Prämisse für die Etablierung der Geschäftslogik für synthetische Vermögenswerte ist, dass es eine große Nachfrage nach On-Chain-Transaktionen gibt, die Market Maker dazu bringen, Vermögenswerte über den Primärmarkt zu prägen und Gebühren für Market Making auf dem Sekundärmarkt zu verdienen, und wenn es keine solche Nachfrage gibt, werden Market Maker nicht nur nicht in der Lage sein, Einnahmen durch synthetische Vermögenswerte zu erzielen. Gleichzeitig muss sie auch das Risiko tragen, das synthetische Vermögenswerte mit sich bringen, die an US-Aktien gebunden sind, so dass auch die Liquidität weiter schrumpfen wird.

Neben dem Modell der synthetischen Vermögenswerte experimentieren einige bekannte CEXs auch mit der Möglichkeit, US-Aktien für Krypto-Händler über ein zentralisiertes Verwahrungsmodell zu handeln. Bei diesem Modell gibt es ein drittes Finanzinstitut oder eine Börse, die den eigentlichen Bestand treuhänderisch hinterlegt und einen handelbaren Basiswert direkt in der CEX erstellt. Die typischeren sind FTX und Binance. FTX hat am 29. Oktober 2020 in Zusammenarbeit mit dem deutschen Finanzunternehmen CM-Equity AG und der Schweizer Digital Assets AG einen tokenisierten Aktienhandelsdienst eingeführt, um Nutzern in Nicht-US- und eingeschränkten Regionen den Handel mit Token zu ermöglichen, die an Aktien von in den USA börsennotierten Unternehmen wie Facebook, Netflix, Tesla, Amazon und anderen gekoppelt sind. Im April 2021 begann auch Binance, tokenisierte Aktienhandelsdienste anzubieten, wobei Tesla (TSLA) der erste Anbieter war, der an die Börse ging.

Allerdings war das regulatorische Umfeld zu dieser Zeit nicht besonders freundlich, und der Hauptsponsor war die CEX, was bedeutete, dass sie in direkter Konkurrenz zu traditionellen Aktienhandelsplattformen wie der Nasdaq stand und natürlich stark unter Druck geriet. FTX verzeichnete im 4. Quartal 2021 ein Allzeithoch beim Handelsvolumen tokenisierter Aktien. Darunter betrug das Handelsvolumen im Oktober 2021 94 Millionen US-Dollar, aber nach dem Konkurs im November 2022 wurde der tokenisierte Aktienhandel eingestellt. Binance hingegen kündigte im Juli 2021 an, dass es seine tokenisierten Aktienhandelsdienste nur drei Monate nach dem Start des Geschäfts einstellen wird.

Seitdem ist der Markt in einen Bärenmarkt eingetreten, und auch die Entwicklung der Strecke ist zum Stillstand gekommen. Erst nach Trumps Wahl führte seine deregulierte Finanzpolitik zu einer Verschiebung des regulatorischen Umfelds und einem erneuten Interesse an tokenisierten Aktien, aber zu diesem Zeitpunkt hatte das Unternehmen einen neuen Namen: RWA. Dieses Paradigma betont die Einführung konformer Emittenten zur Ausgabe von Token auf der Chain, die 1:1 durch reale Vermögenswerte durch ein konformes Architekturdesign gesichert sind, und die Erstellung, der Handel, die Rücknahme und die Verwaltung der Sicherheiten erfolgen streng in Übereinstimmung mit den regulatorischen Anforderungen.

Die aktuelle Marktlage für die RWA der Aktie

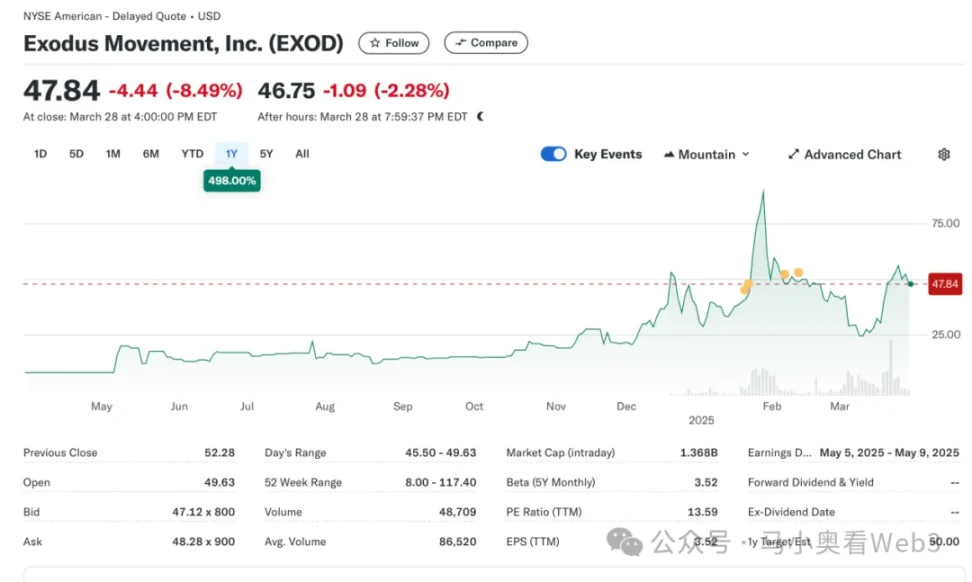

Werfen wir also einen Blick auf den aktuellen Stand des RWA-Marktes an der Börse. Insgesamt befindet sich der Markt noch in einem frühen Stadium und wird nach wie vor von US-Aktien dominiert. Laut RWA.xyz erreichte die aktuelle Gesamtemission auf dem RWA-Aktienmarkt 445,40 Mio. USD, aber es ist erwähnenswert, dass 429,84 Mio. USD dieser Emission auf einen zugrunde liegenden EXOD zurückzuführen sind, bei dem es sich um eine On-Chain-Aktie handelt, die von Exodus Movement, Inc. ausgegeben wird, einem Softwareunternehmen, das sich auf die Entwicklung von selbstverwahrenden Kryptowährungs-Wallets konzentriert, das 2015 gegründet wurde und seinen Hauptsitz in Nebraska, USA, hat. Die Aktien des Unternehmens sind an der NYSE America Stock Exchange notiert und ermöglichen es den Nutzern, ihre regulären Aktien der Klasse A zur Verwaltung auf die Algorand-Blockchain zu migrieren, wo die Nutzer den Preis dieser On-Chain-Assets direkt auf der Exodus-Wallet einsehen können, die derzeit eine Gesamtmarktkapitalisierung von 1,5 Mrd. $ hat.

Das Unternehmen war auch das einzige Unternehmen in den USA, das seine Stammaktien auf der Blockchain tokenisierte. Es ist jedoch erwähnenswert, dass der On-Chain-EXOD nur eine digitale On-Chain-Kennung seines Bestands ist und keine Stimmrechts-, Governance-, Wirtschafts- oder sonstigen Rechte enthält, und der Token kann nicht direkt auf der Chain gehandelt und in Umlauf gebracht werden.

Das Ereignis hat einen symbolischen Charakter und markiert einen deutlichen Wandel in der Haltung der SEC gegenüber On-Chain-Aktien, und in der Tat verlief der Versuch von Exodus, On-Chain-Aktien auszugeben, nicht reibungslos. Im Mai 2024 reichte Exodus zum ersten Mal einen Antrag auf Tokenisierung von Stammaktien ein, aber die anfängliche Ablehnung des Börsennotierungsplans war darauf zurückzuführen, dass sich die Regulierungspolitik der SEC zu diesem Zeitpunkt nicht geändert hatte. Doch dann, im Dezember 2024, erhielt Exodus nach kontinuierlichen Verbesserungen der technischen Lösungen, Compliance-Maßnahmen und der Offenlegung von Informationen endlich die Genehmigung der SEC und schloss die Notierung der Tokenisierung von Stammaktien erfolgreich ab. Das Ereignis schickte auch die Aktie des Unternehmens in einen Kultmarkt, in dem die Kurse Allzeithochs erreichten.

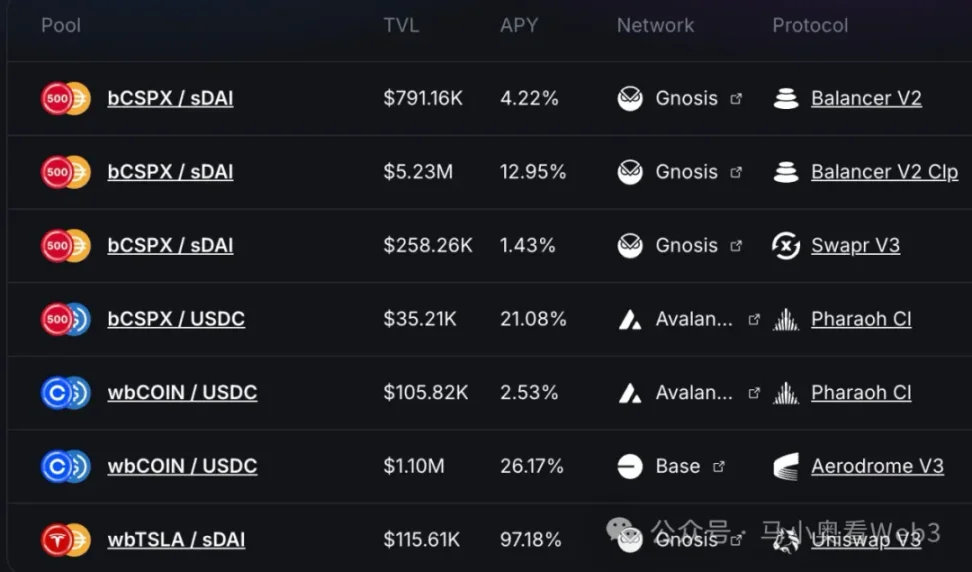

Darüber hinaus entfallen die verbleibenden Marktanteile in Höhe von rund 16 Mio. $ hauptsächlich auf ein Projekt namens Backed Finance. Dabei handelt es sich um ein Schweizer Unternehmen, das mit einer konformen Architektur arbeitet, die es Benutzern, die die KYC-Anforderungen erfüllen, ermöglicht, On-Chain-Aktien-Token über ihren offiziellen Primärmarkt zu prägen, USDC zu zahlen und nach Erhalt von Krypto-Assets wieder in USD umzutauschen und COIN-Aktien auf dem Sekundärmarkt zu kaufen (es kann zu Verzögerungen aufgrund der Öffnungszeiten der Börse in der Mitte kommen), nachdem der Kauf erfolgreich war, werden die Aktien von einer Schweizer Depotbank verwaltet, und dann wird der 1:1-mint-bSTOCK-Token an die Benutzer gesendet. Der Rücknahmeprozess wird rückgängig gemacht. Bei der Reserve Asset Security Guarantee handelt es sich um eine regelmäßige Freigabe von Reservezertifikaten in Zusammenarbeit mit einer Wirtschaftsprüfungsgesellschaft namens Network Firm. On-Chain-Investoren können solche On-Chain-Aktienwerte direkt über DEXs wie Balancer kaufen. Darüber hinaus gewährt Backed den Inhabern von Aktien-Token kein Eigentum an den zugrunde liegenden Vermögenswerten oder andere zusätzliche Rechte, einschließlich Stimmrechte. Und nur Benutzer, die KYC bestanden haben, können USDC über den Primärmarkt einlösen.

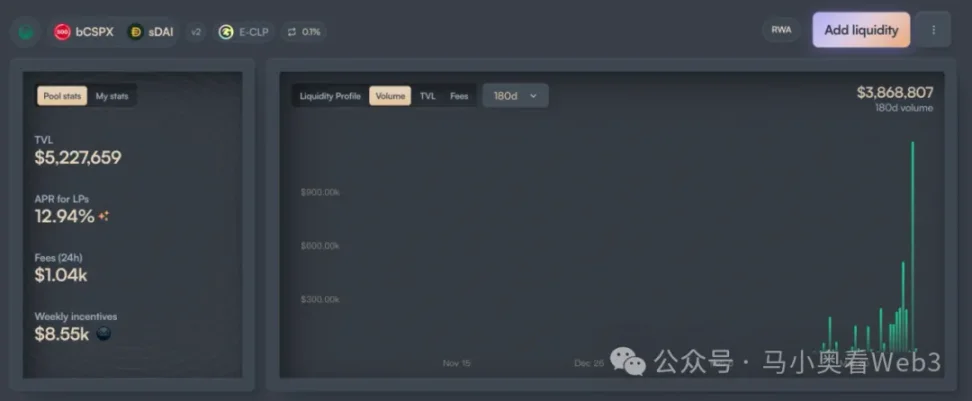

In Bezug auf die Emission konzentriert sich die Einführung von Backed hauptsächlich auf zwei Vermögenswerte, CSPX und COIN, wobei ersterer eine Emission von etwa 10 Mio. $ und letzterer rund 3 Mio. $ hat. In Bezug auf die On-Chain-Liquidität konzentriert sie sich hauptsächlich auf die beiden Chains Gnosis und Base, von denen die Liquidität von bCSPX etwa 6 Mio. $ und die Liquidität von wbCOIN etwa 1 Mio. $ beträgt. In Bezug auf das Transaktionsvolumen ist es nicht sehr hoch, wenn man den größten Liquiditätspool von bCSPX als Beispiel nimmt, seit seiner Einführung am 21. Februar 2025 beträgt das kumulative Transaktionsvolumen etwa 3,8 Mio. $ und die kumulative Anzahl der Transaktionen etwa 400.

Eine weitere bemerkenswerte Entwicklung ist der Fortschritt von Ondo Finance, wo tokenisierte Aktien das wichtigste Handelsziel bei Ondo Global Markets sind, da Ondo am 6. Februar 2025 seine Gesamtstrategie für Ondo Chain und Ondo Global Markets bekannt gab. Vielleicht kann Ondo mit seinen breiteren TradFi-Ressourcen und seinem besseren technischen Hintergrund die Entwicklung dieses Tracks beschleunigen, aber das bleibt abzuwarten.

Chancen und Herausforderungen von Eigenkapital-RWAs

Lassen Sie uns die Chancen und Herausforderungen von Eigenkapital-RWAs untersuchen. In der Regel werden Aktien-RWAs vom Markt als drei Vorteile wahrgenommen:

- 7-24 Stunden Handelsplattform: Aufgrund der technischen Eigenschaften der Blockchain hat sie die Eigenschaft, rund um die Uhr zu laufen. Dies ermöglicht es, den Handel mit tokenisierten Aktien von den Handelszeitbeschränkungen traditioneller Börsen zu befreien und die potenzielle Handelsnachfrage voll auszuschöpfen. Im Fall der Nasdaq zum Beispiel wurde zwar die Möglichkeit, 24-Stunden-Handelsdienstleistungen anzubieten, durch einen erweiterten vorbörslichen und nachbörslichen Handel umgesetzt, die regulären Handelszeiten sind jedoch auf den Handel unter der Woche beschränkt. Und wenn die Handelsplattform direkt über die Blockchain entwickelt wird, werden Transaktionen rund um die Uhr zu geringeren Kosten realisiert.

- Kostengünstiger Zugang zu US-Vermögenswerten für Nicht-US-Nutzer: Mit der großflächigen Einführung von zahlungsbasierten Stablecoins können Nicht-US-Nutzer Stablecoins direkt für den Handel mit US-Vermögenswerten verwenden, ohne die durch grenzüberschreitende Fonds verursachten Bearbeitungsgebühren und Zeitkosten tragen zu müssen. Wenn beispielsweise ein chinesischer Anleger über Tiger Brokers in US-Aktien investiert, beträgt die Gebühr für grenzüberschreitende Überweisungen ohne Berücksichtigung der Börsengebühr etwa 0,1 %, und die Abwicklung grenzüberschreitender Überweisungen dauert in der Regel 1-3 Werktage. Wenn die Transaktion über On-Chain-Kanäle abgewickelt wird, können diese beiden Teile der Kosten vermieden werden.

- Finanzielles Innovationspotenzial durch Composability: Mit der Programmierbarkeit werden tokenisierte Aktien das DeFi-Ökosystem annehmen und ihnen ein stärkeres On-Chain-Finanzinnovationspotenzial bieten. Zum Beispiel On-Chain-Kredite und andere Szenarien.

Der Autor ist jedoch der Ansicht, dass die aktuelle tokenisierte Aktie noch mit zwei Unsicherheiten konfrontiert ist:

- Geschwindigkeit der Regulierungspolitik: Anhand der Fälle von EXOD und Backed Companies können wir wissen, dass die derzeitige Regulierungspolitik noch nicht in der Lage ist, das Problem der "gleichen Rechte für Aktien" zu lösen, d.h. der Kauf von tokenisierten Aktien und physischen Aktien haben auf rechtlicher Ebene die gleichen Rechte und Interessen, wie z. B. Governance-Rechte. Dies schränkt viele Transaktionsszenarien ein, wie z. B. Fusionen und Übernahmen über den Sekundärmarkt. Und die Compliance-Einsatzszenarien für tokenisierte Aktien sind nicht klar, was das Tempo der Finanzinnovation ebenfalls in gewissem Maße behindert. Daher hängt der Fortschritt stark von der Geschwindigkeit der Regulierungspolitik ab, und wenn man bedenkt, dass sich das zentrale politische Ziel der aktuellen Trump-Regierung noch in der Phase der Rückverlagerung der Produktion befindet, wird sich der Zeitplan wahrscheinlich weiter nach hinten verschieben.

- Einführung von Stablecoins: Historisch gesehen sind die Hauptzielnutzer von tokenisierten Aktien höchstwahrscheinlich keine Krypto-nativen Nutzer, sondern traditionelle, nicht-US-amerikanische Aktieninvestoren. Zum Beispiel muss für chinesische Anleger im Vergleich zu herkömmlichen offiziellen Devisenkanälen der Erwerb von Stablecoins über den OTC-Markt eine Prämie von etwa 0,3 % ~ 1 % tragen, was auch viel höher ist als die Kosten für Investitionen in US-Aktien über traditionelle Kanäle.

Zusammenfassend lässt sich daher sagen, dass es nach Ansicht des Autors kurzfristig zwei Marktchancen für Aktien-RWA gibt:

Für börsennotierte Unternehmen können sie On-Chain-Aktien-Token ausgeben, indem sie sich auf den Fall von EXOD beziehen, obwohl es kurzfristig nicht viele praktische Anwendungsszenarien gibt, aber zumindest kann die potenzielle finanzielle Innovationsfähigkeit von Investoren gegeben werden, die bereit sind, dem Unternehmen eine höhere Bewertung zu geben. Für einige Unternehmen, die On-Chain-Vermögensverwaltungsgeschäfte anbieten können, kann diese Methode beispielsweise verwendet werden, um die Identität von Anlegern in Produktnutzer und die von Anlegern gehaltenen Aktien in verwaltete Vermögen von Unternehmen umzuwandeln, um das Geschäftswachstumspotenzial des Unternehmens zu erhöhen.

Bei tokenisierten US-Aktien mit hohen Dividenden werden einige renditebasierte DeFi-Protokolle zu potenziellen Nutzern. Wenn sich die Marktstimmung umkehrt, wird die Rendite der meisten nativen On-Chain-Realrenditeszenarien deutlich sinken, und Yield-DeFi-Protokolle wie Ethena müssen ständig nach anderen Realrenditeszenarien suchen, um die Gesamtrendite zu erhöhen und die Wettbewerbsfähigkeit des Marktes zu verbessern. Weitere Informationen finden Sie unter Ethena für ein Beispiel für die Konfiguration von BUIDL. Dividendenstarke Aktien hingegen gehören in der Regel zu reifen Branchen mit stabilen Gewinnmodellen, einem üppigen Cashflow und können weiterhin Gewinne an die Aktionäre ausschütten, und die meisten von ihnen zeichnen sich durch geringe Volatilität, starke Widerstandsfähigkeit gegenüber Konjunkturzyklen und relativ kontrollierbare Anlagerisiken aus. Infolgedessen könnte die Einführung einiger dividendenstarker Blue-Chip-Aktien zur Einführung renditebasierter DeFi-Protokolle führen.