La politique pro-crypto promeut le récit RWA des actions américaines, en interprétant les opportunités et les défis des actions tokenisées

Résumé : Alors que les politiques de Trump sont mises en œuvre une par une, attirant l’industrie manufacturière à l’étranger par le biais de droits de douane, faisant activement exploser la bulle boursière et forçant la Réserve fédérale à réduire les taux d’intérêt et à libérer de l’eau, puis promouvant l’innovation financière et accélérant le développement industriel par des politiques de déréglementation, cette combinaison est en train de changer le marché. Parmi eux, la piste RWA dans le cadre de la politique de déréglementation favorable a également attiré l’attention croissante de l’industrie de la cryptographie. Cet article se concentre sur les opportunités et les défis des actions tokenisées.

Un aperçu de l’histoire des actions tokenisées

En fait, les actions tokenisées ne sont pas un concept nouveau, depuis 2017, la tentative de STO a commencé, le soi-disant STO (Security Token Offering, security token emission) est une méthode de financement dans le domaine de la crypto-monnaie, son essence est de numériser les droits et intérêts des titres financiers traditionnels, de les mettre sur la chaîne, et de réaliser la tokenisation des actifs grâce à la technologie blockchain. Il combine la conformité des titres traditionnels avec l’efficacité de la technologie blockchain. En tant que classe de sécurité importante, les actions tokenisées sont le scénario d’application le plus intéressant dans l’espace STO.

Avant l’avènement des STO, la méthode de financement la plus courante dans l’espace blockchain était l’ICO (Initial Coin Offering). L’essor rapide des ICO repose principalement sur la commodité des contrats intelligents Ethereum, mais les jetons émis par la plupart des projets ne représentent pas de droits d’actifs réels, et il y a un manque de supervision, ce qui entraîne des fraudes et des fugues fréquentes.

En 2017, la SEC (Securities and Exchange Commission) des États-Unis a publié une déclaration en réponse à l’incident de la DAO, déclarant que certains jetons peuvent être des valeurs mobilières et devraient être réglementés en vertu du Securities Act de 1933. Ce fut le point de départ de la germination officielle du concept de STO. En 2018, la STO est devenue populaire en tant que concept d'« ICO conforme » et a commencé à attirer l’attention de l’industrie. Cependant, en raison de l’absence de normes unifiées, de la faible liquidité du marché secondaire et des coûts de conformité élevés, le marché s’est développé lentement.

Avec l’avènement de l’été DeFi en 2020, certains projets ont commencé à essayer de créer des produits dérivés indexés sur le cours de l’action par le biais de contrats intelligents via des solutions décentralisées, permettant aux investisseurs on-chain d’investir directement sur le marché boursier traditionnel sans avoir besoin de processus KYC complexes. Ce paradigme, souvent appelé modèle d’actifs synthétiques, ne détient pas directement d’actions américaines et ne nécessite pas de confiance dans une autorité centralisée pour le trading, évitant ainsi les coûts réglementaires et juridiques coûteux. Parmi les projets représentatifs, citons Synthetix et Mirror Protocol dans l’écosystème Terra.

Dans ces projets, les teneurs de marché peuvent fournir des actions américaines synthétiques on-chain en fournissant des garanties excédentaires en crypto-monnaie et en fournissant de la liquidité sur le marché, tandis que les traders peuvent obtenir une exposition aux prix des actions ancrées en négociant ces actions sous-jacentes directement via le marché secondaire dans le DEX. Je me souviens encore que l’action sur le marché boursier américain à cette époque était encore Tesla, et non Nvidia dans le cycle précédent. En conséquence, la plupart des slogans du projet ont un argument de vente de trading de TSLA directement sur la chaîne.

Cependant, à en juger par l’évolution finale du marché, le volume des échanges d’actions synthétiques américaines sur la chaîne a été insatisfaisant. Si l’on prend l’exemple de sTSLA sur Synthetix, en comptant la frappe et le rachat sur le marché primaire, le total cumulé des transactions on-chain n’est que de 798. Plus tard, la plupart des projets ont affirmé qu’en raison de considérations réglementaires, ils retireraient les actifs synthétiques du marché boursier américain et se tourneraient vers d’autres scénarios commerciaux, mais la raison essentielle est probablement qu’ils n’ont pas trouvé de PMF et n’ont pas pu établir un modèle d’affaires durable, car la prémisse de l’établissement de la logique commerciale des actifs synthétiques est qu’il existe une forte demande pour les transactions sur la chaîne, attirant les teneurs de marché à frapper des actifs sur le marché primaire et à gagner des commissions pour la tenue de marché sur le marché secondaire, et s’il n’y a pas une telle demande, les teneurs de marché seront non seulement incapables d’obtenir des revenus grâce aux actifs synthétiques. Dans le même temps, elle doit également supporter l’exposition au risque apportée par les actifs synthétiques, qui sont ancrés à découvert aux actions américaines, de sorte que la liquidité diminuera davantage.

En plus du modèle d’actifs synthétiques, certains CEX bien connus expérimentent également la possibilité de négocier des actions américaines pour les traders de crypto-monnaies grâce à un modèle de garde centralisée. Ce modèle dispose d’une institution financière ou d’une bourse tierce qui séquestre l’action réelle et crée un sous-jacent négociable directement dans le CEX. Les plus typiques sont FTX et Binance. Le 29 octobre 2020, FTX a lancé un service de trading d’actions tokenisées, en partenariat avec la société financière allemande CM-Equity AG et la société suisse Digital Assets AG, pour permettre aux utilisateurs situés dans des régions non américaines et restreintes d’échanger des jetons liés à des actions de sociétés cotées aux États-Unis, telles que Facebook, Netflix, Tesla, Amazon et d’autres. En avril 2021, Binance a également commencé à proposer des services de trading d’actions tokenisés, Tesla (TSLA) étant le premier à s’inscrire.

Cependant, l’environnement réglementaire de l’époque n’était pas particulièrement favorable, et le principal sponsor était CEX, ce qui signifiait qu’elle avait formé une concurrence directe avec les plateformes de négociation d’actions traditionnelles, telles que le Nasdaq, et qu’elle subissait naturellement beaucoup de pression. FTX a enregistré un volume record de transactions d’actions tokenisées au T4 2021. Parmi eux, le volume des transactions en octobre 2021 était de 94 millions de dollars, mais après sa faillite en novembre 2022, son service de trading d’actions tokenisées a été interrompu. Binance, quant à elle, a annoncé en juillet 2021 qu’elle cesserait ses services de trading d’actions tokenisées trois mois seulement après le lancement de l’entreprise.

Depuis lors, alors que le marché est entré dans un marché baissier, le développement de la piste s’est également arrêté. Ce n’est qu’avec l’élection de Trump que ses politiques financières déréglementées ont entraîné un changement dans l’environnement réglementaire et un regain d’intérêt pour les actions tokenisées, mais à cette époque, elle avait un nouveau nom, RWA. Ce paradigme met l’accent sur l’introduction d’émetteurs conformes pour émettre des jetons sur la chaîne qui sont garantis 1:1 par des actifs du monde réel grâce à une conception architecturale conforme, et la création, la négociation, le rachat et la gestion des actifs collatéraux sont strictement conformes aux exigences réglementaires.

L’état actuel du marché des actifs pondérés en fonction des risques

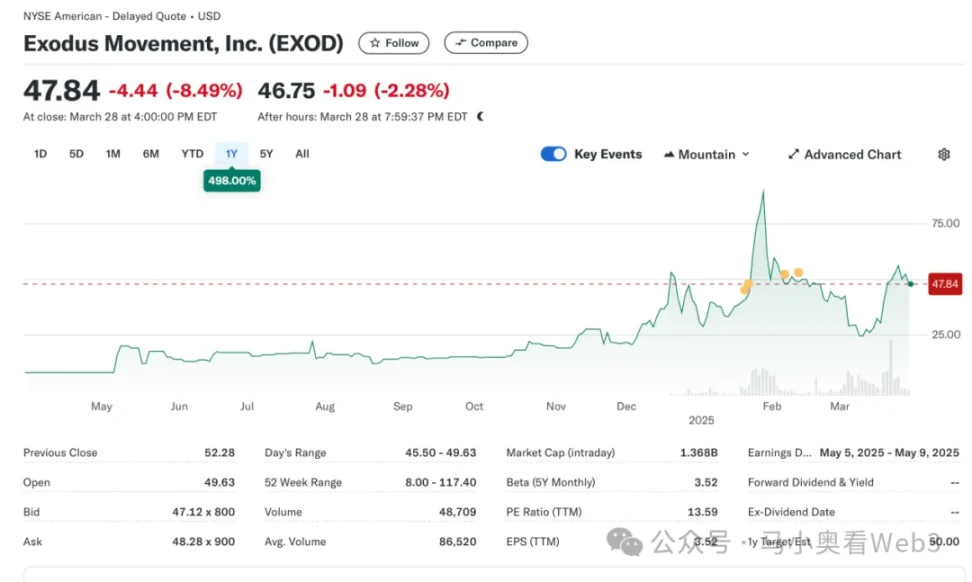

Jetons donc un coup d’œil à l’état actuel du marché boursier des actifs pondérés en fonction des risques. Dans l’ensemble, le marché n’en est qu’à ses débuts et est toujours dominé par les actions américaines. Selon RWA.xyz, l’émission totale actuelle sur le marché des actions RWA a atteint 445,40 millions de dollars, mais il convient de noter que 429,84 millions de dollars de cette émission sont attribués à un EXOD sous-jacent, qui est une action on-chain émise par Exodus Movement, Inc., une société de logiciels axée sur le développement de portefeuilles de crypto-monnaie auto-dépositaires, fondée en 2015 et dont le siège social est situé dans le Nebraska, aux États-Unis. Les actions de la société sont cotées à la bourse NYSE America et permettent aux utilisateurs de migrer leurs actions de classe A habituelles vers la blockchain Algorand pour la gestion, où les utilisateurs peuvent voir le prix de ces actifs on-chain directement sur le portefeuille Exodus, qui a actuellement une capitalisation boursière totale de 1,5 milliard de dollars.

La société est également devenue la seule société aux États-Unis à tokeniser ses actions ordinaires sur la blockchain. Cependant, il convient de noter que l’EXOD on-chain n’est qu’un identifiant numérique on-chain de son action, et ne contient pas de droits de vote, de gouvernance, économiques ou autres, et que le jeton ne peut pas être directement échangé et circulé sur la chaîne.

L’événement est quelque peu symbolique, marquant un changement clair dans l’attitude de la SEC à l’égard des actifs d’actions on-chain, et en fait, la tentative d’Exodus d’émettre des actions on-chain n’a pas été un long fleuve tranquille. En mai 2024, Exodus a déposé pour la première fois une demande de tokenisation d’actions ordinaires, mais le rejet initial du plan d’inscription était dû au fait que la politique réglementaire de la SEC n’avait pas changé à ce moment-là. Mais en décembre 2024, après des améliorations continues des solutions techniques, des mesures de conformité et de la divulgation d’informations, Exodus a finalement reçu l’approbation de la SEC et a finalisé avec succès la cotation de la tokenisation des actions ordinaires. L’événement a également envoyé l’action de l’entreprise dans un marché culte, les prix atteignant des sommets historiques.

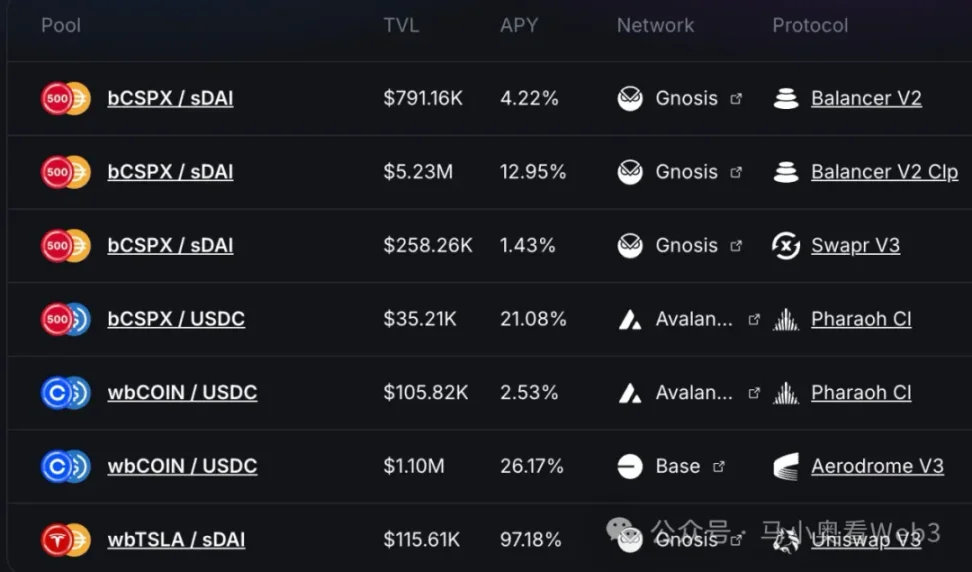

De plus, la part de marché restante d’environ 16 millions de dollars est principalement attribuée à un projet appelé Backed Finance. Il s’agit d’une société suisse qui fonctionne grâce à une architecture conforme qui permet aux utilisateurs qui répondent aux exigences KYC de frapper des jetons d’actions on-chain via son marché primaire officiel, de payer des USDC et, après avoir reçu des actifs cryptographiques, de les échanger contre des USD et d’acheter des actions COIN sur le marché secondaire (il peut y avoir des retards dus aux heures d’ouverture du marché boursier au milieu), une fois l’achat réussi, les actions sont gérées par une banque dépositaire suisse, puis le jeton bSTOCK mint 1:1 est envoyé aux utilisateurs. Le processus de rachat est inversé. La Garantie de Sûreté d’Actif de Réserve est une émission régulière de Certificats de Réserve en partenariat avec un cabinet d’audit appelé Network Firm. Les investisseurs on-chain peuvent acheter ces actifs d’actions on-chain directement via des DEX tels que Balancer. En plus de cela, Backed ne fournit pas la propriété des actifs sous-jacents ou tout autre droit supplémentaire, y compris les droits de vote, aux détenteurs de jetons d’actions. Et seuls les utilisateurs qui ont réussi le KYC peuvent échanger des USDC via le marché primaire.

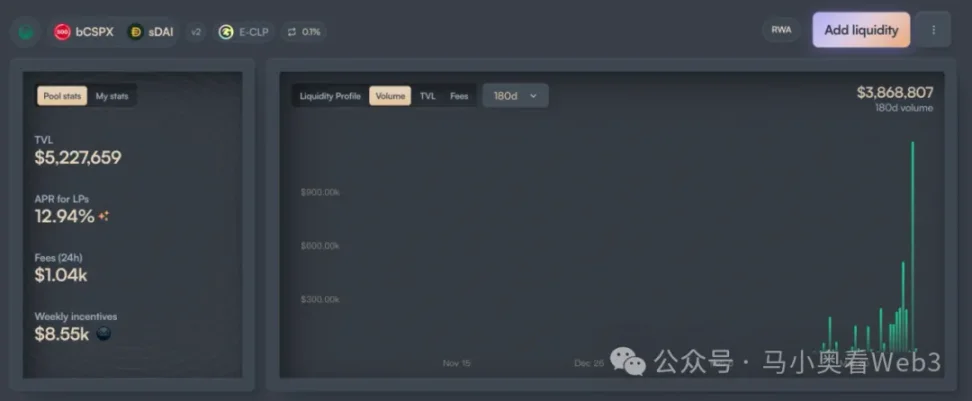

En termes d’émission, l’adoption de Backed se concentre principalement sur deux actifs, CSPX et COIN, le premier ayant une émission d’environ 10 millions de dollars et le second d’environ 3 millions de dollars. En termes de liquidité on-chain, elle est principalement concentrée sur les deux chaînes de Gnosis et de Base, dont la liquidité de bCSPX est d’environ 6 millions de dollars et la liquidité de wbCOIN d’environ 1 million de dollars. En termes de volume de transactions, il n’est pas très élevé, si l’on prend l’exemple du plus grand pool de liquidité de bCSPX, depuis son déploiement le 21 février 2025, le volume cumulé des transactions est d’environ 3,8 millions de dollars et le nombre cumulé de transactions est d’environ 400.

Un autre développement notable est la progression d’Ondo Finance, où les actions tokenisées sont la cible principale de trading d’Ondo Global Markets, car Ondo a annoncé sa stratégie globale pour la chaîne Ondo et Ondo Global Markets le 6 février 2025. Peut-être qu’Ondo, avec ses ressources TradFi plus larges et son meilleur bagage technique, peut accélérer le développement de ce morceau, mais cela reste à voir.

Opportunités et défis des APR en matière d’équité

Explorons les opportunités et les défis des RWA d’équité. En règle générale, les actifs pondérés en fonction des risques d’actions sont perçus par le marché comme présentant trois avantages :

- Plateforme de trading de 7 à 24 heures : En raison des caractéristiques techniques de la blockchain, elle a la particularité de fonctionner 24 heures sur 24. Cela permet au trading d’actions tokenisées de s’affranchir des contraintes de temps de trading des échanges traditionnels et d’exploiter pleinement la demande de trading potentielle. Dans le cas du Nasdaq, par exemple, alors que la capacité de fournir des services de trading 24 heures sur 24 a été mise en œuvre par le biais de trading prolongé avant et après les heures de négociation, les heures de trading habituelles sont limitées au trading en milieu de semaine. Et si la plateforme de trading est directement développée via la blockchain, les transactions 24 heures sur 24 seront réalisées à moindre coût.

- Accès à faible coût aux actifs américains pour les utilisateurs non américains : Avec l’adoption à grande échelle des stablecoins basés sur le paiement, les utilisateurs non américains peuvent utiliser directement les stablecoins pour échanger des actifs américains sans avoir à supporter les frais de traitement et les coûts de temps causés par les fonds transfrontaliers. Par exemple, si un investisseur chinois investit dans des actions américaines par l’intermédiaire de Tiger Brokers, les frais de transfert transfrontaliers sont d’environ 0,1 % sans tenir compte des frais de change, et le règlement des transferts de fonds transfrontaliers prend généralement 1 à 3 jours ouvrables. Si la transaction est effectuée par le biais de canaux on-chain, ces deux parties du coût peuvent être évitées.

- Potentiel d’innovation financière grâce à la composabilité : grâce à la programmabilité, les actions tokenisées adopteront l’écosystème DeFi, ce qui leur donnera un potentiel d’innovation financière on-chain plus fort. Par exemple, les prêts on-chain et d’autres scénarios.

Cependant, l’auteur estime que l’action tokenisée actuelle est toujours confrontée à deux incertitudes :

- Rapidité des politiques réglementaires : Sur la base des cas d’EXOD et des sociétés soutenues, nous pouvons savoir que les politiques réglementaires actuelles ne sont pas encore en mesure de résoudre le problème de « l’égalité des droits pour les actions », c’est-à-dire que l’achat d’actions tokenisées et d’actions physiques a les mêmes droits et intérêts au niveau juridique, tels que les droits de gouvernance. Cela limite de nombreux scénarios de transactions, tels que les fusions et acquisitions sur le marché secondaire. Et les scénarios d’utilisation de la conformité pour les actions tokenisées ne sont pas clairs, ce qui entrave également le rythme de l’innovation financière dans une certaine mesure. Par conséquent, ses progrès dépendent beaucoup de la rapidité de la politique réglementaire, et étant donné que l’objectif politique principal de l’administration Trump actuelle est toujours au stade de la relocalisation de l’industrie manufacturière, le calendrier risque de continuer à être repoussé.

- Adoption des stablecoins : Historiquement, les principaux utilisateurs cibles des actions tokenisées ne sont probablement pas les utilisateurs natifs des cryptomonnaies, mais les investisseurs boursiers traditionnels non américains. Par exemple, pour les investisseurs chinois, par rapport aux canaux officiels conventionnels de change, l’obtention de stablecoins par le biais du marché de gré à gré doit supporter une prime d’environ 0,3 % ~ 1 %, ce qui est également beaucoup plus élevé que le coût d’investissement dans des actions américaines par les canaux traditionnels.

Par conséquent, en résumé, à court terme, l’auteur estime qu’il existe deux opportunités de marché pour les actifs pondérés en fonction des risques d’actions :

Pour les sociétés cotées, elles peuvent émettre des jetons d’actions on-chain en se référant au cas d’EXOD, bien qu’il n’y ait pas beaucoup de scénarios d’utilisation pratiques à court terme, mais au moins la capacité d’innovation financière potentielle peut être donnée par des investisseurs qui sont prêts à donner à l’entreprise une valorisation plus élevée. Par exemple, pour certaines entreprises qui peuvent fournir des activités de gestion d’actifs sur la chaîne, cette méthode peut être utilisée pour transformer l’identité des investisseurs en utilisateurs de produits, et les actions détenues par les investisseurs en actifs sous gestion des entreprises, afin d’améliorer le potentiel de croissance commerciale de l’entreprise.

Pour les actions américaines à dividendes élevés tokenisées, certains protocoles DeFi basés sur le rendement deviennent des utilisateurs potentiels. À mesure que le sentiment du marché s’inverse, le rendement de la plupart des scénarios de rendement réel natif on-chain diminuera considérablement, et les protocoles DeFi de rendement comme Ethena doivent constamment rechercher d’autres scénarios de rendement réel afin d’augmenter le rendement global et d’améliorer la compétitivité du marché. Pour plus de détails, consultez Ethena pour un exemple de configuration de BUIDL. Les actions à dividendes élevés, en revanche, appartiennent généralement à des industries matures, avec des modèles de profit stables, des flux de trésorerie abondants et peuvent continuer à distribuer des bénéfices aux actionnaires, et la plupart d’entre elles présentent les caractéristiques d’une faible volatilité, d’une forte résistance aux cycles économiques et de risques d’investissement relativement contrôlables. Par conséquent, le lancement de certaines actions de premier ordre à dividendes élevés pourrait conduire à l’adoption de protocoles DeFi basés sur le rendement.