USDe prévoit d’avoir 25 milliards en circulation, Ethena va-t-elle devenir un nouveau hub financier ?

Ecrit par : Ponyo : : FP, FourPillarsCompilation de chercheurs

FP : Groove Little Deep

Note de l’éditeur : Ethena maintient USDe, un stablecoin de 5 milliards de dollars avec une équipe de capitalisation boursière, avec une équipe de 26 personnes, couvrant la volatilité d’actifs tels que l’ETH et le BTC grâce à une stratégie delta-neutral, en conservant l’ancrage de 1 $ tout en offrant des rendements annualisés à deux chiffres. Sa gestion automatisée des risques et sa couverture multiplateforme ont permis de faire face avec succès aux chocs du marché et au piratage de Bybit. Ethena prévoit de générer 25 milliards d’USDe en circulation grâce à iUSDe, à la Converge Chain et à l’application Telegram, devenant ainsi un centre financier reliant la DeFi, la CeFi et la TradFi.

Ce qui suit est le contenu original (le contenu original a été modifié pour faciliter la lecture et la compréhension) :

Avez-vous déjà essayé de faire des montagnes russes en mangeant des nouilles chaudes ? Cela semble scandaleux, mais c’est exactement ce que @ethena_labs fait chaque jour est la meilleure métaphore : il maintient un stablecoin de 5 milliards de dollars (USDe) qui a toujours été fixé à 1 $, malgré la volatilité du marché des cryptomonnaies. Et tout cela est rendu possible grâce à une équipe de 26 personnes dirigée par le fondateur @gdog97_. Dans cet article, nous allons plonger dans les secrets uniques d’Ethena, révéler pourquoi il est si difficile à reproduire et expliquer comment Ethena prévoit de faire passer l’USDe en circulation à 25 milliards de dollars.

Couvrir des milliards de stablecoins volatils

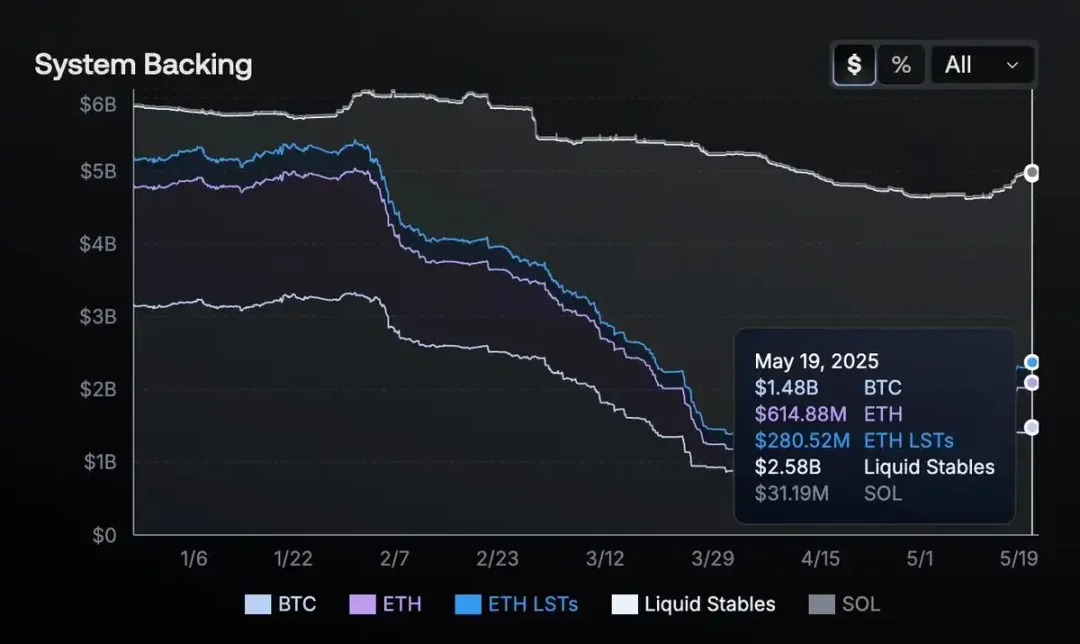

semble ennuyeux à première vue : 1 $, c’est 1 $, n’est-ce pas ? Mais en creusant plus profondément dans le fonctionnement interne d’Éthéna, vous verrez que ce n’est pas si simple du tout. Au lieu de soutenir des stablecoins avec des dollars américains en banque, Ethena a adopté un solide portefeuille d’actifs, notamment ETH, BTC, SOL, ETH LST (LIQUID STAKING TOKENS) ET 1,44 milliard de dollars d’USDtb (un actif stable soutenu par des bons du Trésor américain). Ces actifs sont continuellement vendus à découvert sur les principaux marchés de produits dérivés afin de s’assurer que toute fluctuation du prix du collatéral est compensée par le profit et la perte correspondants de la position courte.

: Tableau de bord

de transparence Ethena Si l’ETH augmente de 5 % et que votre ratio de couverture est faussé, cela pourrait entraîner des dizaines de millions de dollars d’exposition. Si le marché s’effondre à 3 heures du matin, le moteur à risque doit immédiatement rééquilibrer le collatéral ou fermer la position. Marge d’erreur minimale. Cependant, Ethena gère des milliards de couvertures quotidiennes sur le marché des montagnes russes de 2023-2024 sans un seul crash (pas de découplage, pas de liquidation de marge, pas de pénurie de fonds).

Pendant le piratage de Bybit, Ethena est restée solvable et n’a perdu aucune garantie. Alors qu’un fonds spéculatif traditionnel peut nécessiter tout un étage d’analystes et de traders pour gérer cette volatilité, Ethena a réussi à le faire avec une équipe réduite et zéro erreur.

Dans les mois qui ont suivi son lancement, Ethena est devenue la plus grande contrepartie d’un certain nombre d’échanges centralisés. Ses opérations de couverture ont même affecté la liquidité et la profondeur du carnet d’ordres, mais peu ont remarqué que les stablecoins « fonctionnent tout simplement ».

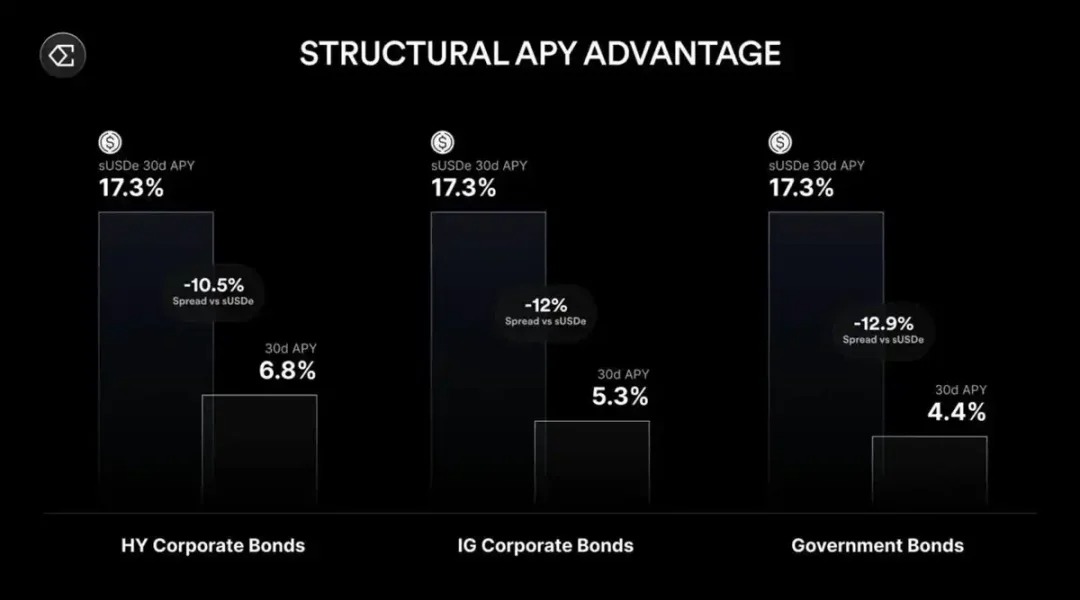

À propos des hauts rendements : Ethena offre des rendements annualisés à deux chiffres lorsque le marché est haussier. Au début, cela rappelait Terra/LUNA et sa tragédie de 20 % Anchor. Mais la différence est que le rendement d’Ethena provient d’inefficacités réelles du marché (récompenses de jalonnement plus taux de financement des contrats perpétuels positifs, etc.), plutôt que de la frappe de jetons ou de subventions non durables.

Lorsque

les utilisateurs déposent 1 000 $ en ETH, ils peuvent frapper environ 1 000 $ en USDe. Le protocole ouvre automatiquement une position courte sur les contrats à terme. Si le prix de l’ETH baisse, la position courte réalise un profit, compensant la perte collatérale ; Si l’ETH augmente, la vente à découvert perd de l’argent, mais la garantie s’apprécie. Le résultat final est que la valeur nette en dollars reste stable. Dans le même temps, lorsque le marché des contrats perpétuels est surendetté à long terme, Ethena (qui tient court) peut facturer des frais de financement, fournissant ainsi à l’USDe un APY à deux chiffres dans des conditions haussières sans avoir besoin de subventions financières.

Ethena répartit ces couvertures sur Binance, Bybit, OKX et même certains protocoles de contrats perpétuels décentralisés pour contourner les risques et les limites de marge d’une seule bourse. Une récente proposition de gouvernance a révélé qu’Ethena prévoyait d’inclure Hyperliquid dans son portefeuille de couverture, en prenant des positions courtes sur les marchés les plus liquides. En diversifiant les positions courtes, Ethena réduit sa dépendance à l’égard d’une seule plateforme, ce qui améliore encore la stabilité.

: Tableau de bord de transparence EthenaEn

réponse aux ajustements en cours, Ethena a déployé des bots automatisés pour travailler en tandem avec l’équipe de trading (similaire à un système de trading à haute fréquence) afin de rééquilibrer en permanence l’ensemble du registre multiplateforme. C’est pourquoi l’USDe reste ancré, quelle que soit la volatilité du marché.

Enfin, le protocole utilise la surcollatéralisation pour faire face aux baisses extrêmes et peut suspendre le minting dans des conditions dangereuses. Les intégrations de garde (Copper, Fireblocks) permettent à Ethena de contrôler les actifs en temps réel, plutôt que de les laisser dans des portefeuilles chauds sur la bourse. Si l’échange fait faillite, Ethena peut rapidement retirer des garanties, protégeant ainsi les utilisateurs de la catastrophe d’un point de défaillance unique.

Laméthode du fossé robuste

Ethena semble être reproductible sur le papier (couvrir certains actifs cryptographiques, facturer des frais de financement, faire des bénéfices), mais en réalité, le protocole construit un fossé solide qui dissuade les imitateurs.

L’un des principaux obstacles est la confiance et les lignes de crédit : Ethena couvre des milliards de dollars par le biais de transactions institutionnelles avec des dépositaires et de grandes plateformes de trading (Binance, Ceffu, OKX). La plupart des petits projets n’ont pas facilement accès à ces institutions pour négocier les exigences minimales de garantie intra-bourse pour les positions courtes de plusieurs millions de dollars, ce qui nécessite une rigueur juridique, de conformité et opérationnelle de niveau institutionnel.

La gestion des risques multiplateformes est tout aussi importante. La répartition d’importantes couvertures sur plusieurs bourses nécessite des analyses en temps réel qui rivalisent avec les équipes de trading quantitatif de Wall Street. Oui, n’importe qui peut reproduire la couverture delta à petite échelle, mais jusqu’à 5 milliards de dollars (et rééquilibrer d’énormes garanties 24 heures sur 24 sur plusieurs plateformes) est un autre niveau. L’analytique requise, l’automatisation et la complexité des relations de crédit augmentent de façon exponentielle avec l’échelle, et les nouveaux entrants seront à peine en mesure de rattraper l’échelle d’Ethena du jour au lendemain.

Dans le même temps, Ethena ne dépend pas des gains gratuits perpétuels. Si le taux de financement du contrat perpétuel devient négatif, il réduira sa position courte et s’appuiera sur les rendements du staking ou des stablecoins. Les fonds de réserve amortissent les périodes de taux de financement négatifs à long terme, tandis que de nombreux protocoles DeFi à haut rendement s’effondrent lorsque la musique s’arrête.

En ne détenant pas toutes les garanties directement sur une seule bourse, Ethena réduit encore le risque de contrepartie ; Au lieu de cela, les actifs sont stockés dans un dépositaire. Si une plateforme de trading est instable, Ethena peut rapidement fermer la position et transférer la garantie hors bourse, garantissant ainsi un risque minimal de défaillance catastrophique.

Enfin, la performance d’Ethena face à une volatilité extrême a cimenté son fossé. L’USDe n’a pas connu un seul découplage ou crash au cours des mois d’intense volatilité du marché. Cette fiabilité favorise l’adoption par de nouveaux utilisateurs, les listes et les accords de courtage de premier plan (de Securitize à BlackRock et Franklin Templeton), créant un effet boule de neige de confiance qui ne peut être reproduit. C’est en parlant de l’écart entre la couverture delta et la livraison 24 heures sur 24 à l’échelle de plusieurs milliards de dollars qu’Ethena se démarque.

La

stratégie de croissance d’Ethena s’appuie sur un écosystème auto-renforcé où la monnaie (USDe), le réseau (la chaîne « Converge ») et l’agrégation échange/liquidité évoluent simultanément. USDe a été le premier à être lancé, stimulé par la demande crypto-native de la DeFi (Aave, Pendle, Morpho) et de la CeFi (Bybit, OKX). La phase suivante concerne iUSDe, une version conforme adaptée aux banques, aux fonds et à la trésorerie des entreprises. Même une petite fraction du vaste marché obligataire de la finance traditionnelle (TradFi) se transforme en USDe, ce qui pourrait faire grimper les stablecoins en circulation à 25 milliards ou plus.

Cette croissance est stimulée par l’arbitrage entre les taux de financement on-chain et les taux d’intérêt traditionnels. Tant qu’il y aura un écart de rendement important, l’argent circulera du marché à faibles taux d’intérêt vers le marché à taux d’intérêt élevés jusqu’à ce qu’il atteigne l’équilibre. En conséquence, l’USDe devient une plaque tournante qui relie les rendements des crypto-monnaies aux indices de référence macroéconomiques.

: Ethena 2025 : Convergence

Dans le même temps, Ethena développe une application basée sur Telegram qui apportera des économies en USD à haut rendement aux utilisateurs réguliers et à des centaines de millions d’utilisateurs à sUSDe grâce à une interface conviviale. Du côté de l’infrastructure, la Converge Chain tisse des pistes DeFi et CeFi, et chaque nouvelle intégration apportera une croissance cyclique à la liquidité et à l’utilité de l’USDe.

Notamment, les rendements du sUSDe sont négativement corrélés aux taux d’intérêt réels, les rendements de financement passant d’environ 8 % à plus de 20 % lorsque la Fed a réduit les taux de 75 points de base au T4 2024, soulignant comment la baisse des taux macroéconomiques alimente le potentiel de rendement d’Ethena.

Il ne s’agit pas d’une progression lente et progressive, mais d’une expansion circulaire : une adoption plus large améliore la liquidité et le potentiel de gain de l’USDe, qui à son tour attire des institutions plus grandes, entraînant une nouvelle croissance de l’offre et un ancrage plus solide.

Pour l’avenir

,Ethena n’est pas le premier stablecoin à promettre des rendements élevés ou à se positionner comme une approche innovante. La différence, c’est qu’il a tenu ses promesses et que l’USDe est resté fermement ancré à 1 $ malgré les chocs les plus violents sur le marché. Dans les coulisses, elle fonctionne comme une institution de haut niveau, vendant à découvert des contrats à terme perpétuels et gérant des garanties nanties. Cependant, les détenteurs ordinaires bénéficient d’un dollar stable et générateur de revenus, simple et facile à utiliser.

Passer de 5 milliards à 25 milliards n’est pas une tâche facile. Une surveillance accrue de la part des organismes de réglementation, une plus grande exposition aux contreparties et une éventuelle pénurie de liquidités pourraient introduire de nouveaux risques. Cependant, le collatéral multi-actifs d’Ethena (dont 1,44 milliard de dollars USDtb), l’automatisation robuste et la gestion des risques robuste montrent qu’elle est mieux équipée pour faire face que la plupart des projets.

En fin de compte, Ethena a démontré un moyen de naviguer dans la volatilité du marché des crypto-monnaies à une échelle stupéfiante en utilisant une stratégie delta-neutre. Il esquisse une vision pour l’avenir : l’USDe sera au cœur de tous les secteurs financiers, de la frontière sans autorisation de la DeFi au bureau de négociation de la CeFi en passant par l’énorme marché obligataire de la TradFi.