Partenaire Pantera : Pourquoi le paysage du capital-risque crypto 2025 est-il différent des cycles précédents ?

Écrit par Paul Veradittakit, associé chez Pantera Capital

Compilé par : Luffy, Foresight News

Brief

Les sociétés de crypto-monnaies-

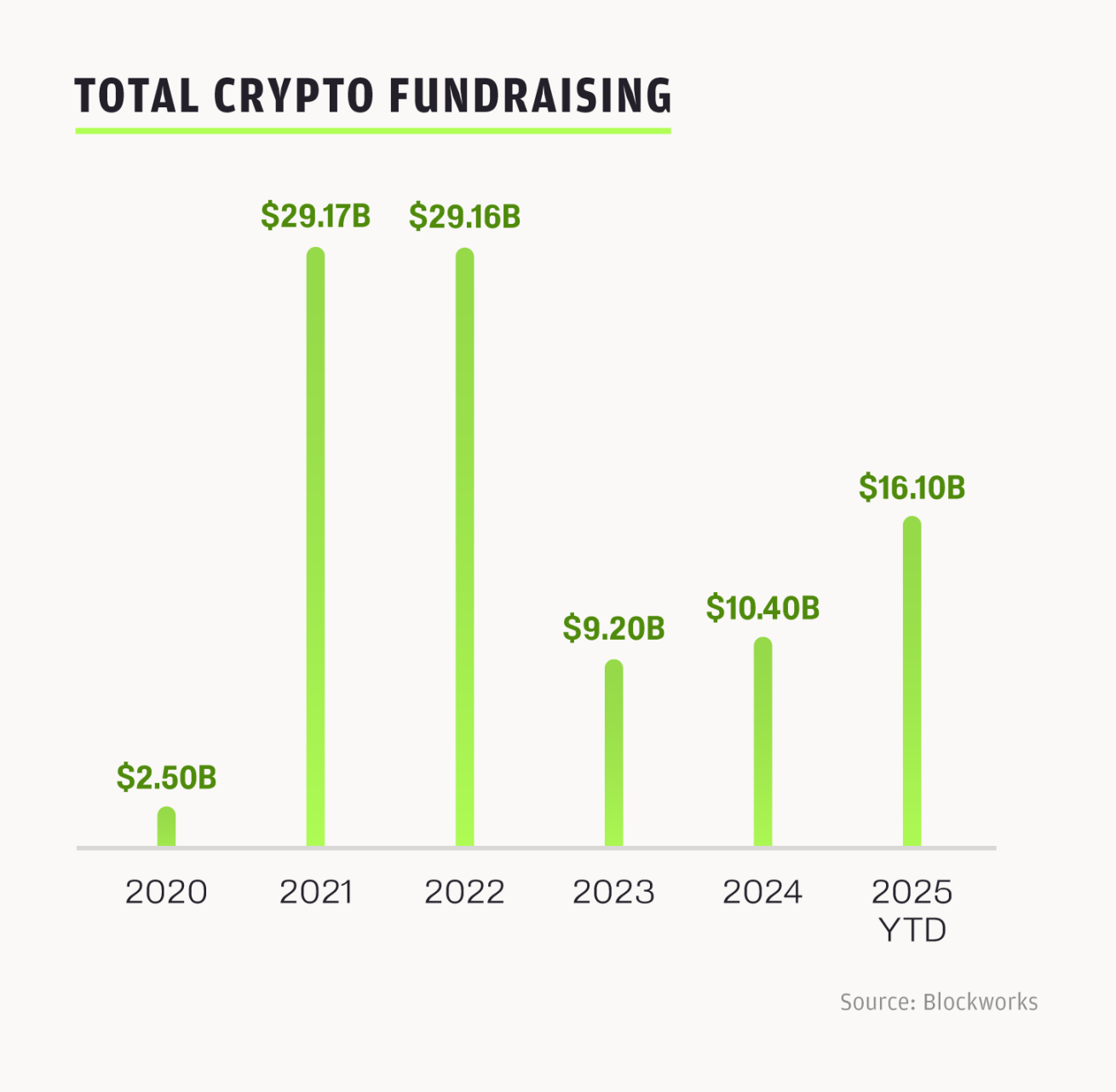

ont levé plus de 16 milliards de dollars et réalisé plus de 100 opérations de fusion et d’acquisition depuis le début de l’année. L’industrie se dirige actuellement dans une direction record, le nombre total de transactions dépassant les niveaux de l’année 2024.

-

Sous l’impulsion d’une réglementation américaine plus transparente et d’une dynamique de croissance mondiale, les bases de ce cycle sont plus solides.

-

La vague de fusions et acquisitions stratégiques et d’introductions en bourse se poursuivra au cours du prochain cycle.

En 2025, l’activité record de fusions et acquisitions et d’introductions en bourse remodèle et stimule la mise à niveau de l’industrie de la cryptographie, attirant de nouveaux capitaux, institutions, développeurs et utilisateurs, et injectant un élan dans l’innovation et les applications blockchain. Ce modèle est également apparu dans d’autres changements technologiques majeurs : des décennies de construction d’infrastructures conduisent souvent à une croissance explosive. L’essor de l’intelligence artificielle est dû à des décennies d’investissement dans les infrastructures, et l’industrie de la cryptographie mûrit beaucoup plus rapidement, s’appuyant sur une pile technologique plus avancée pour obtenir des intérêts composés avec de meilleurs outils. De ce fait, la force motrice interne du marché actuel est complètement différente des cycles précédents : il n’est plus dominé par la spéculation, mais plutôt par l’intégration stratégique.

Accélération de l’élan : pourquoi ce cycle est différent

La tendance du marché des crypto-monnaies fluctue comme une courbe sinusoïdale. Malgré le ralentissement du taux de croissance du domaine du capital-risque, l’activité profonde de l’industrie est en fait haussière en raison de facteurs tels qu’une réglementation favorable, l’attitude amicale du gouvernement envers les cryptomonnaies, les flux de transactions actifs, l’augmentation des investissements dans le secteur des cryptomonnaies par des entreprises telles que Robinhood et l’approfondissement de l’intégration croisée entre les cryptomonnaies et les domaines adjacents.

Après avoir atteint un sommet en 2022, les investissements en capital ont fortement chuté en 2023, ont commencé à se redresser en 2024 et ont marqué une accélération significative en 2025 : au cours du seul deuxième trimestre de 2025, 31 transactions ont dépassé 50 millions de dollars, et le financement à un stade avancé, comme les introductions en bourse, les fusions et acquisitions et le financement par emprunt, est devenu le principal moteur de croissance. Le marché des crypto-monnaies a attiré 16,1 milliards de dollars de capitaux depuis le début de l’année, mais les sociétés de capital-risque crypto suivent le modèle traditionnel du capital-risque : le capital est concentré dans un petit nombre de fonds. La concentration du capital conduit généralement à une augmentation du montant d’un seul investissement mais à une diminution du nombre total de transactions, ce qui reflète non seulement le fait que de nombreuses sociétés de crypto-monnaies se dirigent progressivement vers une période de croissance, mais signifie également que l’environnement de financement actuel est plus compétitif que jamais, tant pour les fondateurs que pour les investisseurs.

De multiples facteurs concourent à rendre ce cycle unique : les prix des tokens rebondissent, les lancements de nouveaux produits, les fondateurs ont plus confiance dans l’industrie et des réglementations favorables ont clarifié l’orientation du développement des stablecoins et des actifs numériques, ce qui a tous débloqué plus de capitaux pour l’industrie. Au fil des ans, l’ambiguïté réglementaire a créé des frictions entre les innovateurs et l’espace Web3, car toutes les parties s’inquiètent du risque potentiel de pénalités. L’administration Trump a une attitude amicale envers l’industrie des cryptomonnaies, adoptant le Genius Act et le Clarity Act, jetant les bases législatives pour la mise en œuvre d’applications on-chain. Bien que nous ne puissions pas être sûrs de l’impact de ces projets de loi dans un avenir lointain, il est certain que ces discussions et initiatives réduiront l’hésitation des gens à l’égard de l’investissement en cryptomonnaies au niveau cognitif et financier. De plus, la Réserve fédérale devrait réduire les taux d’intérêt en novembre, ce qui devrait entraîner davantage d’afflux de capitaux vers les actifs à risque, tandis que le système de négociation d’actifs numériques (DATS) verrouillera également des capitaux dans les actifs à longue traîne. L’aversion au risque des investisseurs s’affaiblit progressivement et l’engouement pour les afflux de capitaux augmente.

Il y a eu un changement dans l’allocation des investissements : un tiers des flux de capitaux sont destinés à des opportunités « ascendantes », telles que les contrats perpétuels, les plateformes d’émission de jetons, les marchés de prédiction et les nouveaux protocoles de base DeFi ; Les deux tiers restants se concentrent sur des domaines « descendants », notamment les DATS, la tokenisation d’actifs du monde réel (RWA), les fonds négociés en bourse (ETF) et les entreprises qui se préparent à entrer en bourse. Dans ce cycle, les actifs du marché public dominent, ce qui rend les crypto-actifs plus accessibles au grand public. Il s’agit d’un signal très sain pour l’industrie. Cet équilibre montre que le marché est en train de mûrir, en misant à la fois sur l’innovation et l’intégration avec la finance traditionnelle.

Leprojet de législation sur les cryptomonnaies dispose d’une courte fenêtre pour se développer, et le gouvernement actuel soutient l’industrie des cryptomonnaies, qui durera jusqu’aux élections de mi-mandat de 2026. Le DeFi Education Fund s’efforce de protéger les développeurs de logiciels : non seulement il a soumis des commentaires sur la demande d’informations sur la structure des marchés d’actifs numériques de la commission bancaire du Sénat, mais il a également récemment publié un projet de discussion sur la loi sur l’innovation financière responsable de 2025. Le Wyoming Blockchain Symposium 2025 qui s’est tenu la semaine dernière s’est concentré sur la réglementation des actifs numériques, soulignant l’urgence d’établir un cadre réglementaire clair pour les crypto-monnaies aux États-Unis et la nécessité de construire une structure de marché équilibrée. Des représentants du gouvernement en exercice ont assisté à l’atelier, et l’ordre du jour comprenait une promotion en faveur d’une réglementation tournée vers l’avenir. En ce qui concerne le premier trimestre de 2026, nous nous attendons à ce que les bases réglementaires soient plus solides qu’au cours des cycles précédents, en particulier dans le contexte d’une période difficile.

Cotations de jetons et redémarrage du marché des introductions en bourse

En 2025, le nombre de cotations de jetons a diminué et moins de nouveaux jetons ont pu maintenir leurs gains, entraînant ainsi les flux de transactions en aval. Les projets qui reposent sur l’émission de jetons auront plus de mal à obtenir un financement s’ils manquent d’attrait sur le marché.

En revanche, la fenêtre d’introduction en bourse s’est rouverte. D’ici 2025, 95 entreprises ont été cotées sur les bourses américaines, avec un financement de 15,6 milliards de dollars à la mi-juin, soit une augmentation de 30 % par rapport à 2024. Les introductions en bourse de sociétés liées aux crypto-monnaies comme Circle, BitGo et d’autres ouvrent la voie, donnant naissance à une nouvelle tendance où les investisseurs commencent à allouer leur argent aux actions cryptographiques plutôt qu’aux jetons. Le 5 juin 2025, l’introduction en bourse de Circle est devenue un nœud clé : son prix d’émission était de 31 $ par action, passant à 233 $ à la mi-juillet, avec un rendement de plus de 5 fois et une capitalisation boursière de 44,98 milliards de dollars. Récemment, Figure et Bullish ont également réalisé leur introduction en bourse, Bullish devenant la première entreprise à lever 1,15 milliard de dollars en partie grâce aux stablecoins. Les plans de BitGo d’aller de l’avant avec une introduction en bourse et d’avoir levé 100 millions de dollars au cours du marché baissier de 2023 soulignent l’intérêt des investisseurs. Aujourd’hui, les entreprises de crypto-monnaies se concentrent davantage sur l’optimisation des revenus et de la croissance que sur la poursuite d’offres de jetons spéculatives.

L’essor des introductions en bourse de cryptomonnaies et d’autres espaces « top-down » attire les investisseurs traditionnels avec des modèles commerciaux robustes et axés sur les revenus plutôt que des crypto-monnaies volatiles. La vague d’introductions en bourse ne fait que commencer, et d’autres suivront dans les mois à venir.

L’activité de fusions et acquisitions et la maturité sectorielle

– >

– >

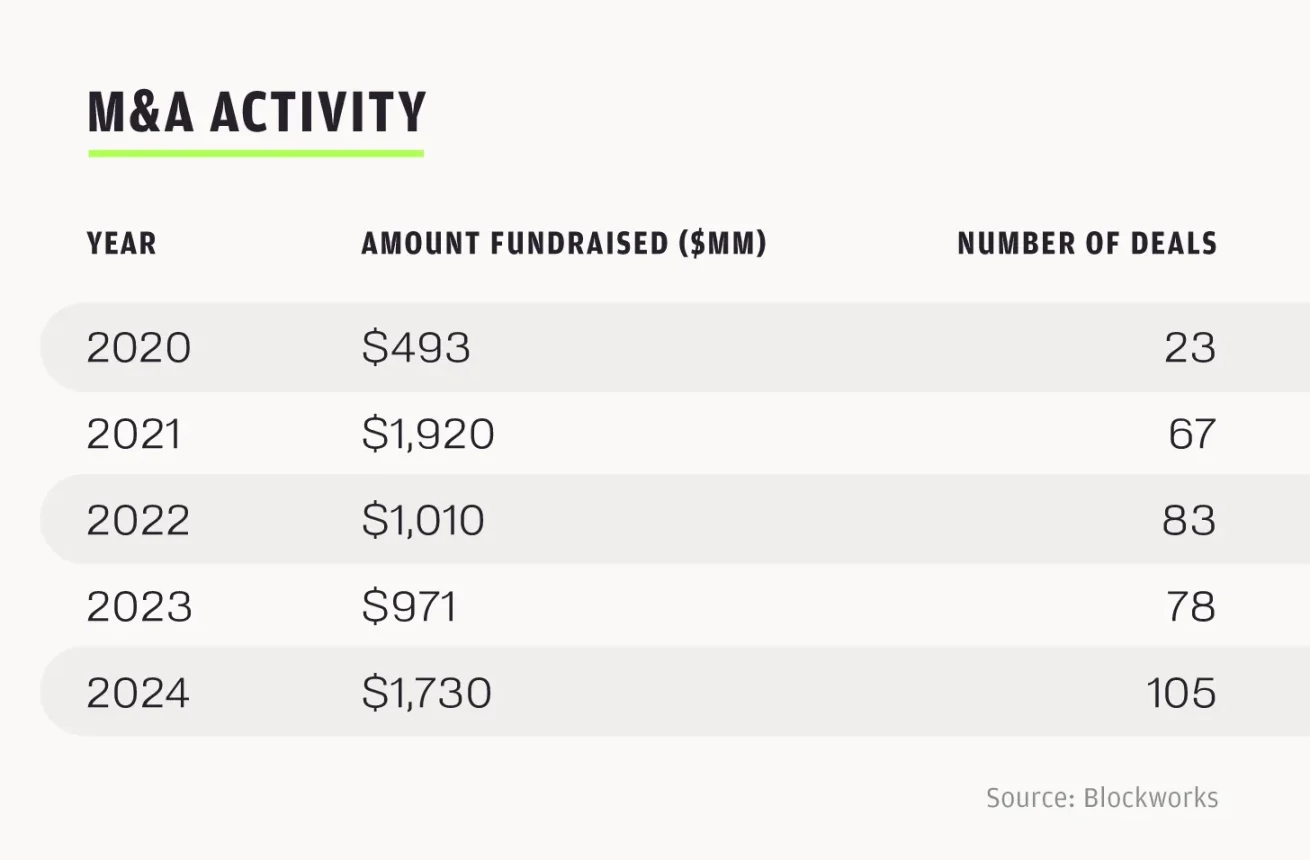

2024 a été une année record pour les fusions et acquisitions, avec plus de 100 opérations de fusions et acquisitions totalisant 1,73 milliard de dollars ; Et le nombre de transactions en 2025 devrait dépasser celui de 2024. Rien que de janvier à juillet de cette année, 76 transactions ont été réalisées, pour un total de 6,23 milliards de dollars, soit 3,6 fois le volume des transactions de l’ensemble de l’année 2024. Au rythme actuel, il devrait y avoir 130 opérations de fusions et acquisitions en 2025.

Ladynamique des fusions et acquisitions en 2025 reflète davantage un signal de maturité naturelle dans l’industrie qu’une libération de la demande refoulée. Les fusions et acquisitions stratégiques, telles que l’acquisition de Bitstamp par Robinhood, indiquent que les entreprises établies se concentrent sur la création d’une plateforme tout-en-un. Robinhood parie des milliards de dollars sur l’avenir de la crypto, ajoutant ainsi plus de crédibilité à l’écosystème. Au deuxième trimestre 2025, les revenus de l’activité crypto de Robinhood ont bondi de 98 % d’une année sur l’autre pour atteindre 160 millions de dollars ; Le chiffre d’affaires total de la société a augmenté de 45 % pour atteindre 989 millions de dollars et le bénéfice a atteint 386 millions de dollars. En tant que plateforme de trading d’actions centrée sur les utilisateurs particuliers, l’adoption par Robinhood de l’infrastructure blockchain met en évidence l’évolution de l’industrie vers une infrastructure grand public et conforme.

De même, les opérations de financement à un stade avancé reflètent également l’accent mis sur un « modèle conforme et axé sur les revenus », comme le financement de 400 millions de dollars de Securitize par Mantle pour la tokenisation des actifs pondérés en fonction des risques au deuxième trimestre de 2025 ; La plateforme de marché de prédiction Kalshi a levé 185 millions de dollars et est évaluée à 2 milliards de dollars. Ces mouvements montrent que l’industrie de la cryptographie s’est concentrée sur la co-construction avec les institutions financières traditionnelles plutôt que sur la simple poursuite d’opportunités spéculatives.

Intégration croisée de l’industrie de la cryptographie avec d’autres domaines L’industrie de la cryptographie

n’est plus isolée, mais est profondément intégrée à la technologie de pointe d’aujourd’hui et au système financier mondial.

Dans le domaine de l’intelligence artificielle, la pile technologique OM1 + FABRIC d’OpenMind comble la « couche manquante » de l’industrie de la robotique, permettant le travail collaboratif de différents robots de manière décentralisée ; Le système d’authentification par balayage de l’iris de Worldcoin s’appuie sur la couche d’identité blockchain, qui devrait permettre aux agents d’IA de réaliser une authentification et des transactions autonomes, résolvant ainsi le problème clé de l’interaction sécurisée entre les agents d’IA dans le domaine de la cryptographie. Les plateformes d’IA décentralisées telles que Sahara AI (version décentralisée de Scale AI) et Sentient (version décentralisée de Hugging Face) perturbent l’infrastructure d’IA traditionnelle. La couche d’application de l’IA crypto n’en est qu’à ses balbutiements, mais son potentiel pourrait conduire à une nouvelle structure de marché par le biais d’agents on-chain et de systèmes de trading.

Dans le secteur des paiements, les stablecoins, en particulier l’USDC de Circle, sont devenus un élément essentiel du système de paiement mondial, et le Genius Act a encore accéléré l’adoption de l’USDC. Au premier trimestre 2025, le chiffre d’affaires de Circle a augmenté de 58,6 % pour atteindre 579 millions de dollars. Les analystes prévoient que le volume quotidien des transactions de stablecoins devrait atteindre 250 milliards de dollars au cours des trois prochaines années ; Si la croissance se poursuit, elle pourrait même surpasser les systèmes de paiement traditionnels comme Visa au cours de la prochaine décennie. Des entreprises telles que PayPal et Visa explorent l’intégration des stablecoins et l’intégration des stablecoins dans les canaux de paiement traditionnels. Le partenariat de Robinhood avec Arbitrum permet aux utilisateurs de Robinhood d’effectuer des transactions USDC directement sur Arbitrum, réduisant ainsi la barrière à l’entrée pour les utilisateurs particuliers qui souhaitent utiliser des stablecoins. Ce partenariat n’est qu’un début, car Arbitrum joue un rôle central dans l’expansion des applications de stablecoins et confirme la valeur des solutions de couche 2 pour faire le lien entre les crypto-monnaies et la finance traditionnelle.

L’intégration croisée de ces industries clés rassemble des experts dans les domaines de l’intelligence artificielle, de la fintech et de la technologie grand public, brouillant ainsi les frontières de l’industrie. L’industrie de la cryptographie, en tant qu’infrastructure de systèmes décentralisés, devient progressivement une couche clé de la pile technologique mondiale.

Pour l’avenir

,nous prévoyons que le cycle du marché sera structurellement plus fort entre le T4 2025 et le T1 2026. Une clarté réglementaire sans précédent, des baisses de taux d’intérêt anticipées et des entrées de capitaux importantes provenant de fusions et acquisitions stratégiques et de PAPE construisent une base solide pour l’industrie. Le nouvel élan actuel, dont le cœur est la « valeur applicative réelle », a jeté les bases de la croissance accélérée de l’industrie. Notre stratégie consiste à saisir cette occasion et à concentrer nos ressources sur des investissements à haute certitude dans des sociétés de série A qui sont prêtes à définir leur créneau et le leur.

Depuisle début de l’année 2025, le marché américain des introductions en bourse a connu 224 introductions en bourse. Le nombre d’introductions en bourse au premier semestre 2024 était de 94, contre 165 au premier semestre 2025, soit une augmentation de 76 %. Rien qu’au cours du premier semestre 2025, il y a eu 185 opérations de fusion et d’acquisition liées aux cryptomonnaies, ce qui devrait dépasser les niveaux de 248 pour l’ensemble de l’année 2024. Les introductions en bourse réussies d’acteurs de premier plan comme Circle, ainsi que l’acquisition de sociétés de cryptomonnaie par des géants financiers traditionnels, soulignent l’intensité du cycle à venir.

L’intégration croisée des cryptomonnaies avec l’intelligence artificielle, les paiements et les infrastructures, combinée à des avantages réglementaires favorables et à un fort intérêt des investisseurs, fera entrer l’industrie dans une ère de croissance accélérée. Nous continuerons à renforcer la position de l’industrie de la cryptographie en tant que pilier financier et technologique mondial.