Rapport de recherche Galaxy Digital : Stablecoins, DeFi et création de crédit

Par William Nuelle

Compilateur : Deep Tide TechFlow

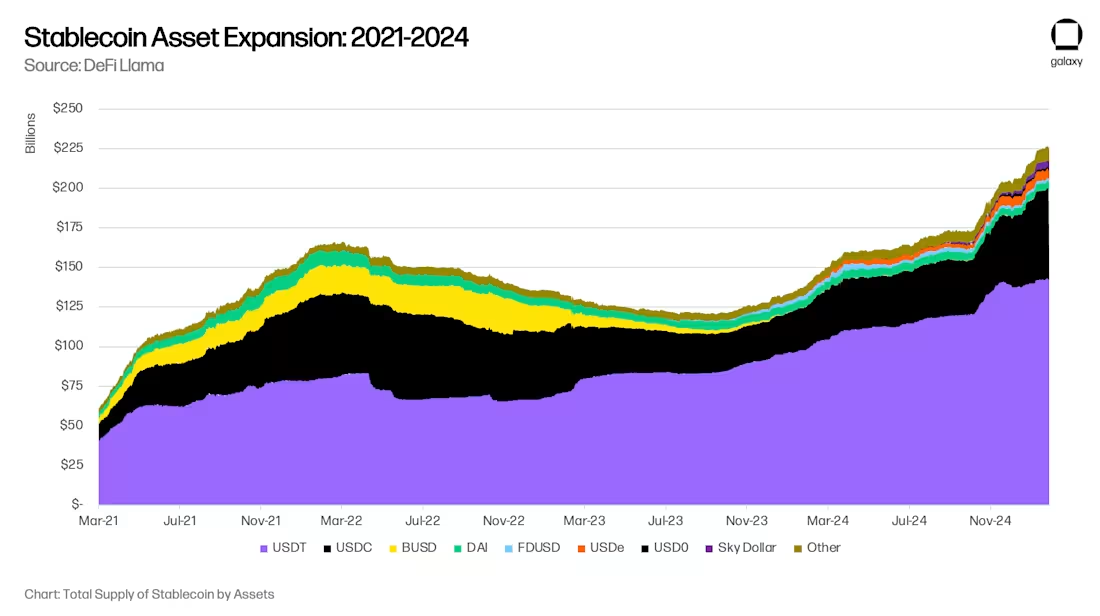

Après 18 mois de forts reculs de la taille des actifs mondiaux des stablecoins, l’adoption des stablecoins s’accélère à nouveau. Galaxy Ventures estime qu’il existe trois principaux moteurs à long terme pour la réaccélération des stablecoins : (i) l’adoption des stablecoins comme véhicule d’épargne ; ii) l’adoption de stablecoins comme instruments de paiement ; et (iii) la DeFi en tant que source de rendements supérieurs au marché, qui absorbe le dollar numérique. En conséquence, l’offre de stablecoins est actuellement dans une phase de croissance rapide, atteignant 300 milliards de dollars d’ici la fin de 2025 et finalement 1 trillion de dollars d’ici 2030.

La croissance des stablecoins dans les actifs sous gestion à 1 billion de dollars apportera de nouvelles opportunités et de nouveaux changements sur les marchés financiers. Certains changements sont actuellement prévus, tels que le transfert imminent des dépôts bancaires des marchés émergents vers les marchés développés et le transfert des banques régionales vers les grandes banques du système mondial (GSIB). Cependant, il y a certains changements que nous ne pouvons pas prévoir pour le moment. Les stablecoins et la DeFi sont des innovations fondamentales, et non marginales, et ils pourraient fondamentalement changer les intermédiaires de crédit de manière entièrement nouvelle à l’avenir.

Trois grandes tendances à l’origine de l’adoption : l’épargne, les paiements et les rendements de la DeFi

Trois tendances adjacentes sont à l’origine de l’adoption des stablecoins : leur utilisation comme outil d’épargne, leur utilisation comme instrument de paiement et leur utilisation comme source de rendements supérieurs au marché.

Tendance 1 : Les stablecoins comme outil d’épargne

Les stablecoins sont de plus en plus utilisés comme outil d’épargne, en particulier dans les marchés émergents (ME). Dans des économies comme l’Argentine, la Turquie et le Nigeria, leurs monnaies sont structurellement faibles, les pressions inflationnistes et la dépréciation de la monnaie entraînant une demande organique pour le dollar américain. Historiquement, comme l’a déclaré le Fonds monétaire international (FMI), le dollar américain a eu un accès limité à de nombreux marchés émergents et est devenu une source de stress financier. Le contrôle des capitaux de l’Argentine (Cepo Cambiario) a encore restreint la circulation des dollars américains.

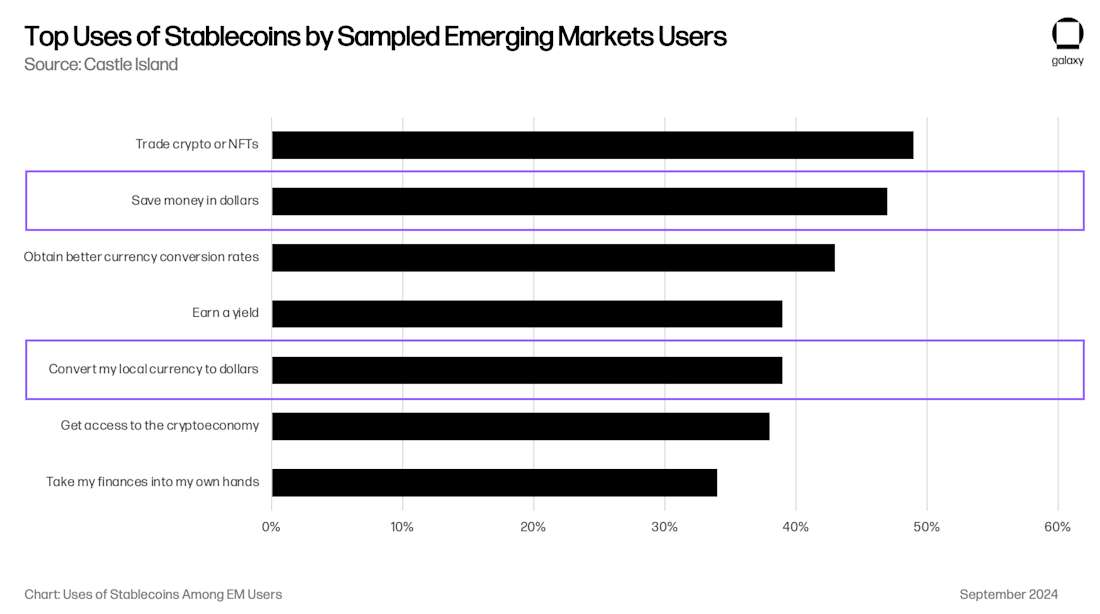

Les stablecoins contournent ces restrictions et permettent aux particuliers et aux entreprises d’accéder facilement et directement à des liquidités adossées au dollar via Internet. Les enquêtes sur les préférences des consommateurs montrent que l’accès au dollar américain est l’une des principales raisons pour lesquelles les utilisateurs des marchés émergents utilisent la crypto-monnaie. Une étude menée par Castle Island Ventures a montré que deux des cinq principaux cas d’utilisation étaient « l’épargne en USD » et « l’échange de ma monnaie locale contre des USD », 47 % et 39 % des utilisateurs citant cela comme une raison d’utiliser des stablecoins, respectivement.

Bien qu’il soit difficile de comprendre la taille de l’épargne basée sur les stablecoins dans les marchés émergents, nous savons que la tendance se développe à un rythme rapide. Les entreprises de cartes réglées en stablecoins comme Rain (sociétés de portefeuille), Reap, RedotPay (sociétés de portefeuille), GnosisPay et Exa ont toutes sauté sur cette tendance, permettant aux consommateurs de dépenser leurs économies chez des commerçants locaux via les réseaux Visa et Mastercard.

En ce qui concerne le marché argentin, l’application fintech/crypto Lemoncash a déclaré dans son rapport crypto 2024 que ses 125 millions de dollars de « dépôts » représentaient 30 % de la part de marché centralisée des applications cryptographiques de l’Argentine, juste derrière les 34 % de Binance, et a battu Belo, Bitso et Prex. Ce chiffre signifie que l’application crypto argentine dispose de 417 millions de dollars d’actifs sous gestion (AUM), mais que les véritables actifs sous gestion des stablecoins de l’Argentine sont susceptibles d’être au moins 2 à 3 fois le solde des stablecoins dans les portefeuilles non dépositaires comme MetaMask et Phantom. Bien que ces montants puissent sembler faibles, 416 millions de dollars représentent 1,1 % de la masse monétaire M1 de l’Argentine, 1 milliard de dollars représente 2,6 % et ne cesse d’augmenter. Considérez ensuite que l’Argentine n’est qu’une des économies de marché émergentes auxquelles s’applique ce phénomène mondial. La demande des consommateurs pour les stablecoins dans les marchés émergents est susceptible d’évoluer horizontalement sur tous les marchés.

Tendance 2 : Les stablecoins comme instrument de paiement

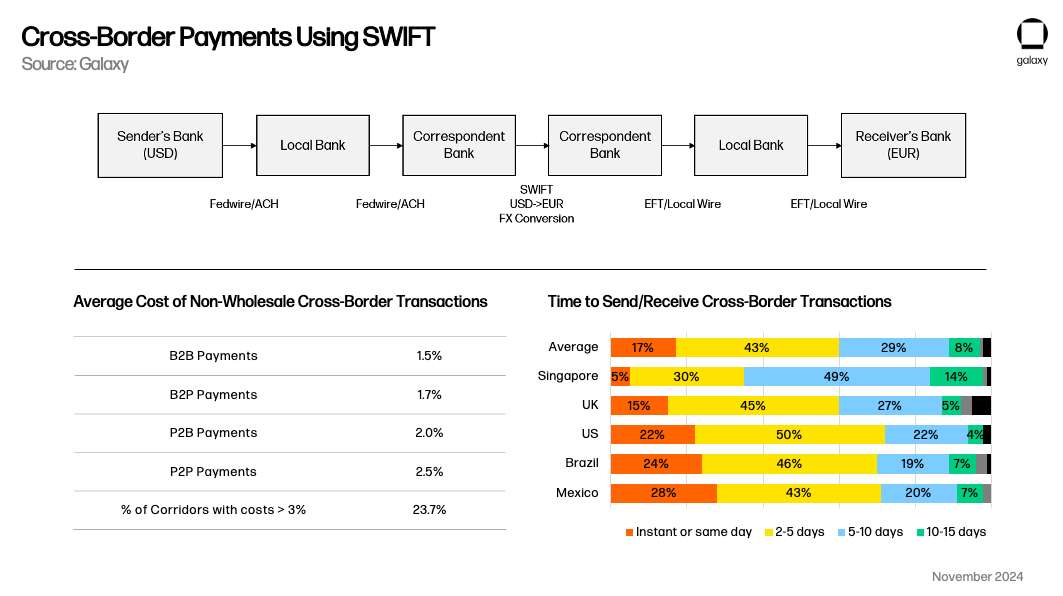

Les stablecoins sont également apparus comme une méthode de paiement alternative viable, en particulier en concurrence avec SWIFT pour les cas d’utilisation transfrontaliers. Les systèmes de paiement nationaux ont tendance à fonctionner en temps réel au niveau national, mais les stablecoins ont une proposition de valeur claire par rapport aux transactions transfrontalières traditionnelles qui prennent plus d’un jour ouvrable. Comme le souligne Simon Taylor dans son article, au fil du temps, les stablecoins pourraient fonctionner davantage comme une méta-plateforme qui connecte les systèmes de paiement.

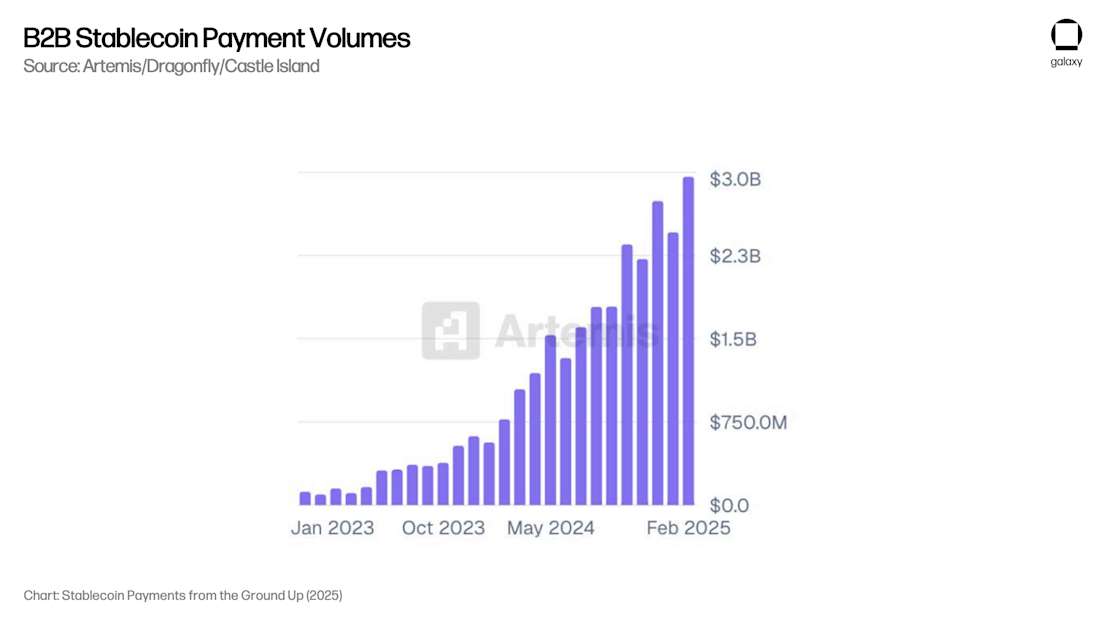

Artemis a publié un rapport montrant que les cas d’utilisation des paiements B2B ont contribué à hauteur de 3 milliards de dollars en paiements mensuels (36 milliards de dollars annualisés) dans les 31 entreprises interrogées. Grâce à la communication avec les dépositaires qui gèrent la plupart de ces processus de paiement, Galaxy estime que ce chiffre est de plus de 100 milliards de dollars annualisés pour tous les participants au marché non crypto.

Le rapport d’Artemis a révélé que les paiements B2B ont été multipliés par 4 d’une année sur l’autre entre février 2024 et février 2025, ce qui démontre la croissance d’échelle nécessaire pour un actif sous gestion durable. Il n’y a actuellement aucune recherche sur la vitesse de l’argent dans les stablecoins, nous ne sommes donc pas en mesure de corréler les paiements totaux avec les données sur les actifs sous gestion, mais le taux de croissance des paiements suggère que les actifs sous gestion augmentent également en conséquence en raison de cette tendance.

Tendance 3 : La DeFi devient une source de rendements supérieurs au marché

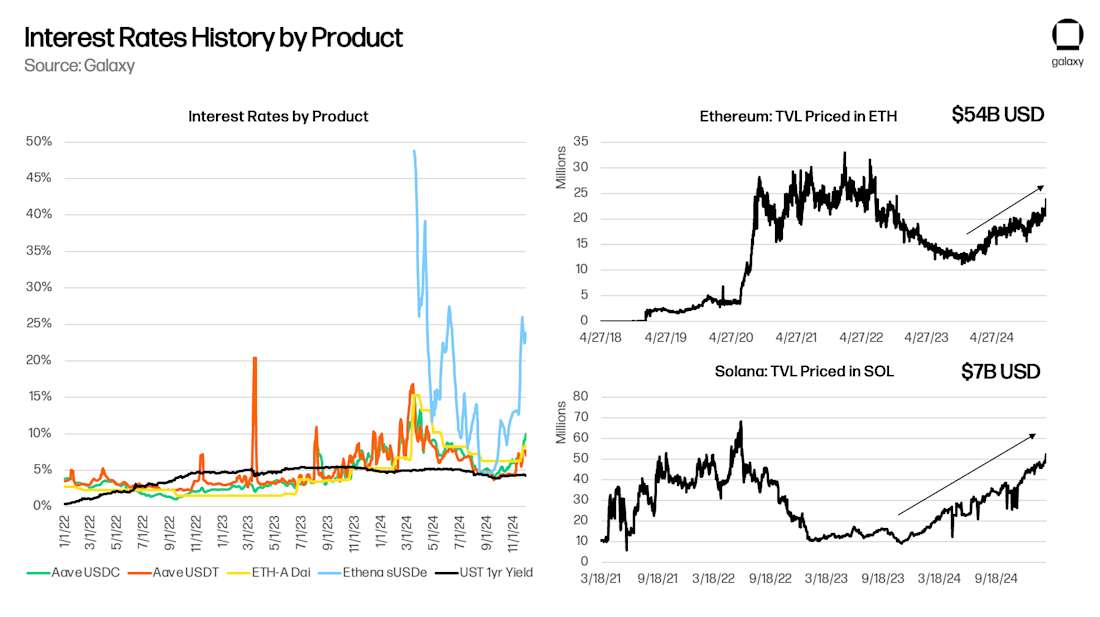

Enfin, pendant la majeure partie des cinq dernières années, la DeFi a généré des rendements structurellement supérieurs aux rendements du marché libellés en dollars, ce qui a permis aux consommateurs ayant de bonnes compétences techniques d’obtenir des rendements de 5 % à 10 % avec un risque très faible. Cela a et continuera de stimuler la popularité des stablecoins.

La DeFi est un écosystème de capitaux à part entière, et l’une de ses caractéristiques distinctives est que les taux d’intérêt sous-jacents « sans risque » tels que Aave et Maker reflètent l’ensemble des marchés de capitaux cryptographiques. Dans mon article de 2021, « Risk-Free Rates for DeFi », j’ai souligné qu’Aave (Deep Tide Note : un protocole de prêt open source et décentralisé qui permet aux utilisateurs de déposer des actifs cryptographiques pour gagner des intérêts ou emprunter des actifs), Compound (Deep Tide Note : l’un des protocoles de prêt DeFi, un mécanisme qui utilise des algorithmes pour ajuster automatiquement les taux d’intérêt) et Maker (Deep Tide Note : L’un des premiers projets DeFi, le produit de base est le stablecoin DAI, qui est un type de monnaie qui conserve 1 pour un dollar américain :1 Stablecoin décentralisé ancré) est réactif au trading sous-jacent et à d’autres besoins en matière d’effet de levier. Au fur et à mesure que de nouvelles transactions ou opportunités émergent – comme le yield farming sur Yearn ou Compound en 2020, le trading sous-jacent en 2021 ou Ethena en 2024 – les rendements sous-jacents de la DeFi augmentent car les consommateurs exigent des prêts garantis pour configurer de nouveaux projets et utilisations. Tant que la blockchain continue de générer de nouvelles idées, le rendement de base de la DeFi devrait strictement dépasser le rendement des bons du Trésor américain (notamment avec le lancement de fonds du marché monétaire tokenisés qui offrent un rendement sur la couche de base).

Étant donné que le « langage natif » de la DeFi est les stablecoins plutôt que le dollar américain, tout comportement d'« arbitrage » qui tente de fournir des capitaux USD à faible coût pour répondre aux besoins de ce micro-marché particulier aura pour effet d’élargir l’offre de stablecoins. Pour réduire l’écart entre Aave et les bons du Trésor américain, il faudra que les stablecoins se développent dans l’espace DeFi. Comme prévu, la valeur totale bloquée (TVL) augmente pendant les périodes de spreads positifs entre Aave et Treasuries, et diminue (positivement) pendant les périodes de spreads négatifs :

Problèmes de dépôts bancaires

Galaxy estime que l’adoption à long terme des stablecoins pour l’épargne, le paiement et le rendement est une mégatendance. L’adoption des stablecoins a le potentiel de désintermédier les banques traditionnelles en permettant aux consommateurs d’accéder directement à des comptes d’épargne libellés en dollars et à des paiements transfrontaliers sans dépendre de l’infrastructure bancaire, réduisant ainsi la base de dépôts que les banques traditionnelles utilisent pour stimuler la création de crédit et générer des marges d’intérêt nettes.

Substitution de dépôts bancaires

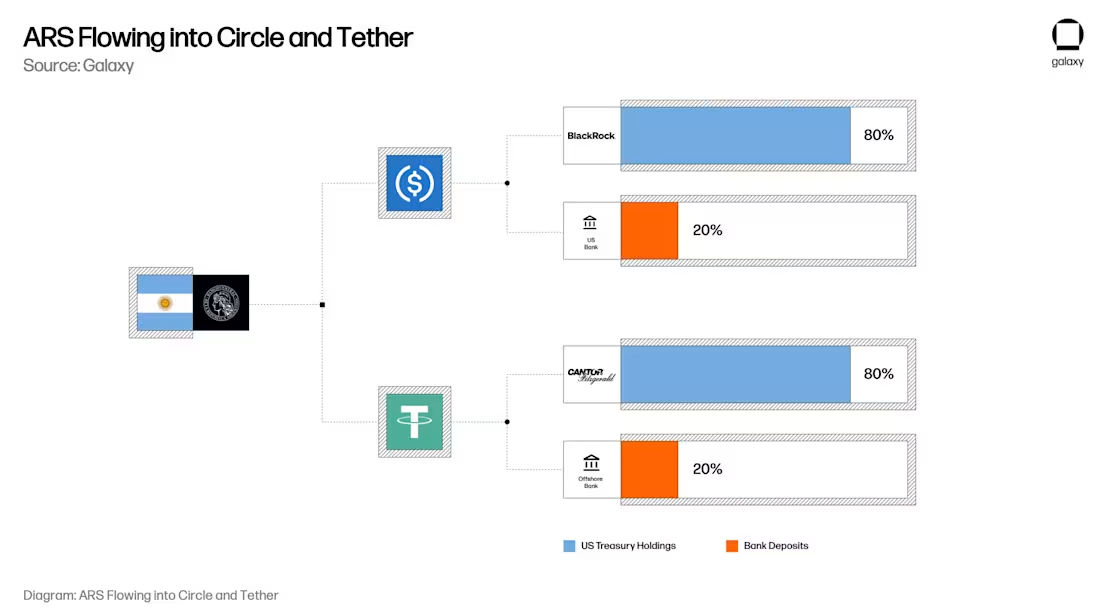

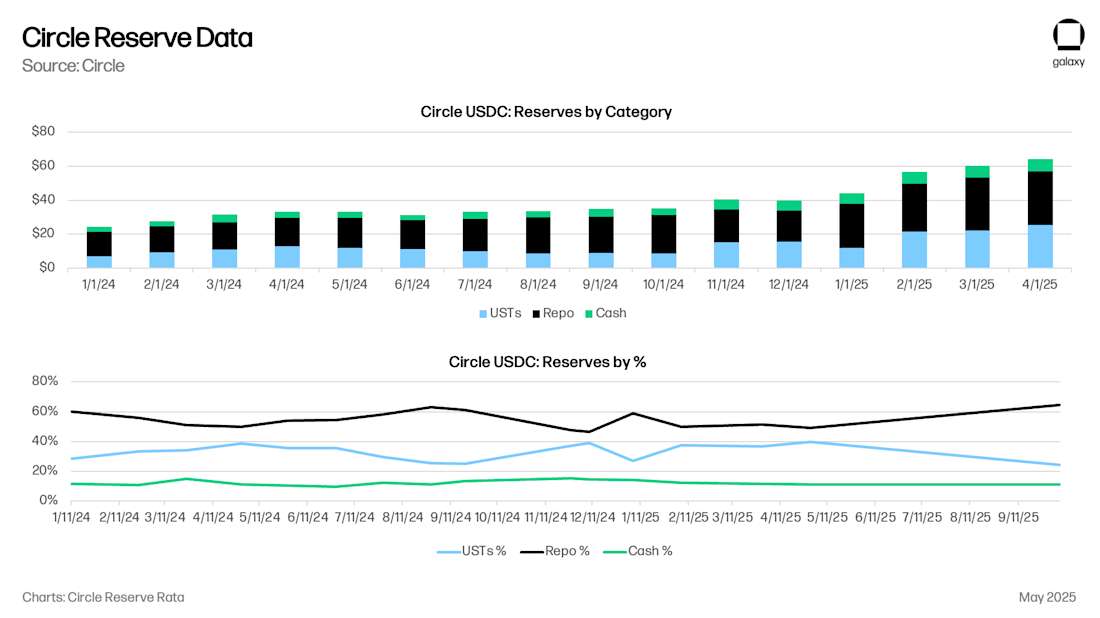

Pour les stablecoins, le modèle historique est que chaque dollar équivaut en fait à 0,80 dollar en bons du Trésor et à 0,20 dollar sur le compte bancaire de l’émetteur du stablecoin. Actuellement, Circle dispose de 8 milliards de dollars de liquidités (0,125 $), de 53 milliards de dollars d’obligations du Trésor américain à très court terme (UST) ou d’accords de rachat de bons du Trésor (0,875 $), contre 61 milliards de dollars en USDC. Les dépôts en espèces de Circle sont principalement détenus à la Bank of New York Mellon, en plus de la New York Community Bank, de la Cross River Bank et d’autres institutions financières américaines de premier plan.

Imaginez maintenant cet utilisateur argentin dans votre esprit. L’utilisateur dispose d’une valeur de 20 000 dollars en pesos argentins auprès de la plus grande banque d’Argentine, Banco Nacional Argentina (BNA). Pour éviter l’inflation du peso argentin (ARS), les utilisateurs ont décidé d’augmenter leurs avoirs de 20 000 $ en USDC. (Étant donné que le mécanisme spécifique de disposition de l’ARS peut avoir un impact sur le taux de change USD/ARS, il convient de l’examiner séparément) Maintenant, avec l’USDC, les 20 000 $ de pesos argentins de cet utilisateur dans la BNA sont en fait 17 500 $ dans un prêt à court terme du gouvernement américain ou un accord de pension, et 2 500 $ en dépôts bancaires entre Bank of New York Mellon, New York Mercancy Bank et Cross River Bank, respectivement.

Alors que les consommateurs et les entreprises transfèrent leur épargne des comptes bancaires traditionnels vers des comptes stablecoin comme l’USDC ou l’USDT, ils transfèrent effectivement les dépôts des banques régionales/commerciales vers les bons du Trésor américain ainsi que les dépôts des grandes institutions financières. Les implications sont considérables : alors que les consommateurs maintiennent leur pouvoir d’achat libellé en dollars en détenant des stablecoins (et par le biais d’intégrations de cartes telles que Rain et RedotPay), les dépôts bancaires et les trésoreries qui soutiennent ces jetons deviendront plus concentrés plutôt que dispersés dans le système bancaire traditionnel, réduisant ainsi la base de dépôts disponible pour les banques commerciales et régionales, tout en faisant des émetteurs de stablecoins un acteur important sur le marché de la dette publique.

Resserrement forcé du crédit

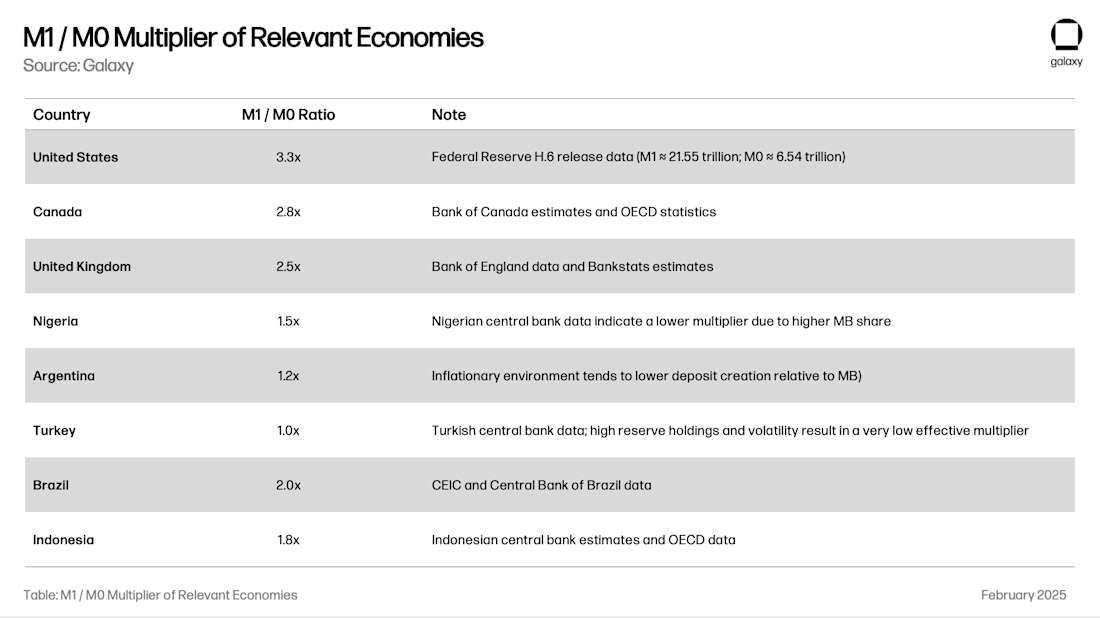

L’une des principales fonctions sociales des dépôts bancaires est de prêter à l’économie. Le système de réserve fractionnaire – la pratique par laquelle les banques créent de la monnaie – permet aux banques de prêter de l’argent plusieurs fois leur base de dépôts. Le multiplicateur total pour une région dépend de facteurs tels que la supervision bancaire locale, la volatilité des changes et des réserves, et la qualité des opportunités de prêt locales. Le ratio M1/M0 (la monnaie créée par la banque divisée par les réserves et la trésorerie de la banque centrale) nous indique le « multiplicateur monétaire » d’un système bancaire :

Si l’on prend l’exemple de l’Argentine, la conversion d’un dépôt de 20 000 dollars en USDC convertirait 24 000 dollars de création de crédit local en Argentine en 17 500 dollars d’obligations UST/repo et 8 250 dollars de création de crédit américain (2 500 dollars x 3,3 fois le produit). Lorsque l’approvisionnement en M1 est de 1 %, cet effet est subtil, mais lorsque l’approvisionnement en M1 est de 10 %, l’effet peut être perçu. À un moment donné, les régulateurs bancaires régionaux seront contraints d’envisager de fermer ce robinet afin de ne pas nuire à la création de crédit et à la stabilité financière.

Surallocation de crédit au gouvernement américain

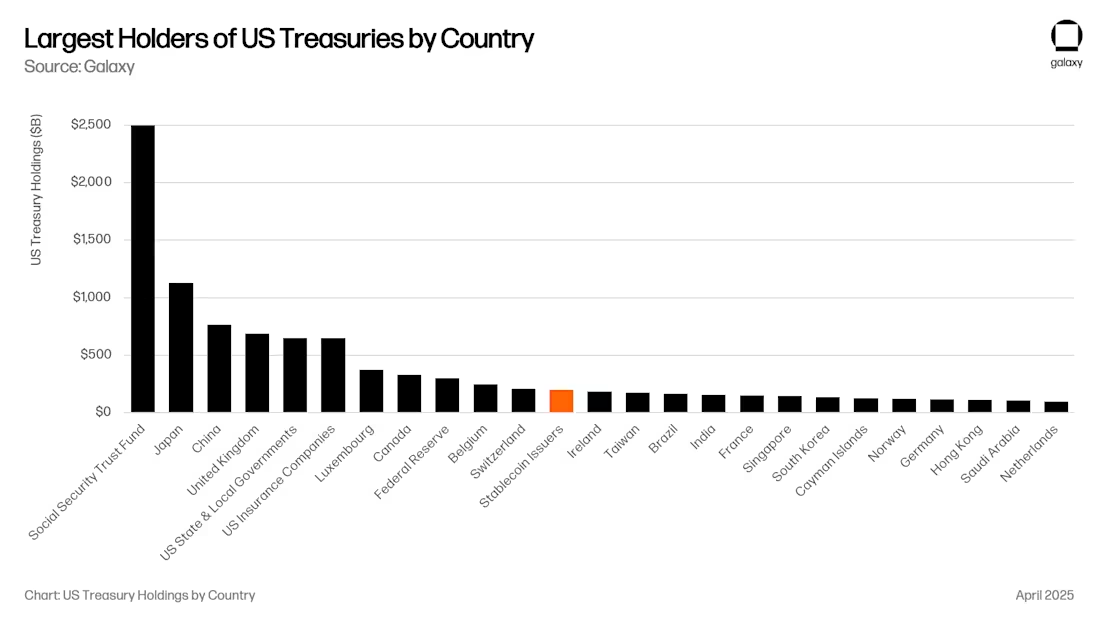

C’est sans aucun doute une bonne nouvelle pour le gouvernement américain. À l’heure actuelle, les émetteurs de stablecoins sont les 12e plus gros acheteurs d’obligations du Trésor américain, et leurs actifs sous gestion augmentent à un rythme de celui des actifs sous gestion des stablecoins. Dans un avenir proche, les stablecoins pourraient devenir l’un des cinq principaux acheteurs d’obligations du Trésor américain (UST).

De nouvelles propositions comme le Genius Act exigent que tous les bons du Trésor soient garantis soit sous la forme d’accords de rachat de bons du Trésor, soit d’obligations du Trésor à court terme avec des échéances inférieures à 90 jours. Ces deux approches augmenteront considérablement la liquidité à des points clés du système financier américain.

Lorsqu’il est suffisamment important (par exemple, 1 billion de dollars), cela peut avoir un impact significatif sur la courbe des taux, car les bons du Trésor de moins de 90 jours auront un acheteur important qui n’est pas sensible aux prix, ce qui fausse la courbe des taux d’intérêt sur laquelle le gouvernement américain s’appuie pour se financer. Cela étant dit, les prises en pension du Trésor (REPO) n’ont pas réellement augmenté la demande de bons du Trésor américain à court terme ; Il fournit simplement un pool de liquidités disponible pour les emprunts garantis au jour le jour. La liquidité du marché des pensions est principalement empruntée par les grandes banques américaines, les fonds spéculatifs, les fonds de pension et les gestionnaires d’actifs. Circle, par exemple, place la plupart de ses réserves dans des prêts au jour le jour garantis par des bons du Trésor américain. La taille de ce marché est de 4 billions de dollars, donc même avec 500 milliards de dollars de réserves de stablecoins allouées aux rachats, les stablecoins sont un acteur important. Toute cette liquidité vers les bons du Trésor américain et les emprunts auprès des banques américaines ont profité aux marchés financiers américains, tandis que les marchés mondiaux ont souffert.

L’une des hypothèses est qu’à mesure que la valeur des stablecoins augmentera pour atteindre plus de 1 billion de dollars, les émetteurs seront contraints de répliquer les portefeuilles de prêts bancaires, y compris le crédit commercial et les titres adossés à des créances hypothécaires, afin d’éviter une dépendance excessive à l’égard d’un seul produit financier. ÉTANT DONNÉ QUE LE GENIUS BILL OFFRE AUX BANQUES LA POSSIBILITÉ D’ÉMETTRE DES « DÉPÔTS TOKENISÉS », UN TEL RÉSULTAT POURRAIT ÊTRE INÉVITABLE.

Nouveaux canaux de gestion d’actifs

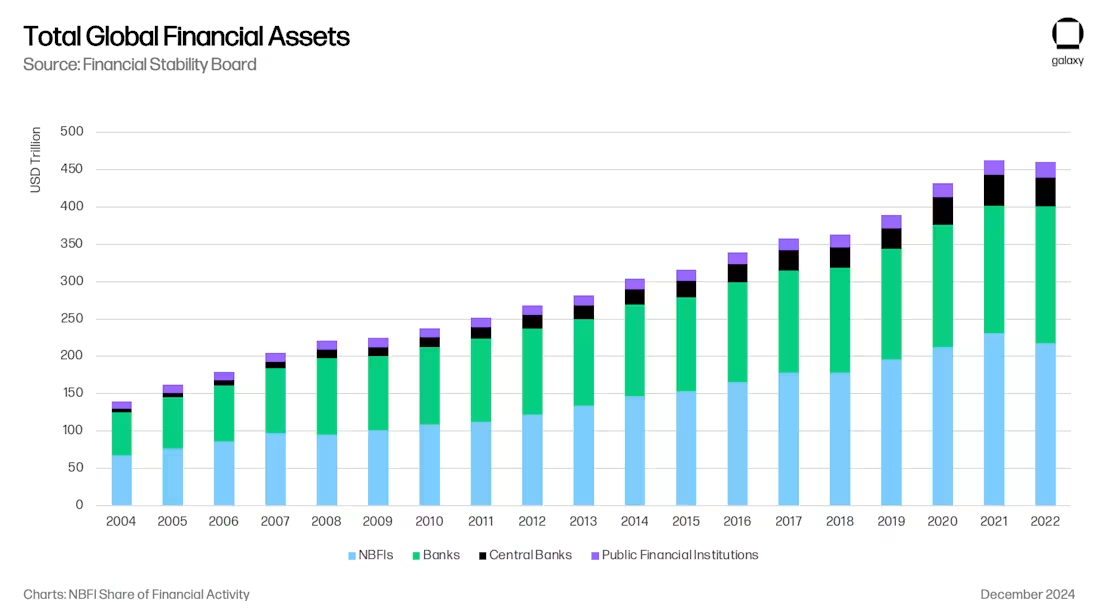

Tout cela crée un nouveau pipeline passionnant pour la gestion d’actifs. À bien des égards, cette tendance s’inscrit dans le cadre de la transition en cours des prêts bancaires vers les prêts aux institutions financières non bancaires (IFNB) après Bâle III, qui a limité la portée et l’effet de levier des prêts bancaires à la suite de la crise financière.

Les stablecoins siphonnent l’argent du système bancaire et, en fait, de secteurs spécifiques du système bancaire, tels que les banques des marchés émergents et les banques régionales des marchés développés. Comme indiqué dans le rapport sur les prêts de crypto-monnaies de Galaxy, nous avons assisté à l’ascension de Tether en tant que prêteur non bancaire (dépassant les bons du Trésor américain), et d’autres émetteurs de stablecoins pourraient devenir des prêteurs tout aussi importants au fil du temps. Si les émetteurs de stablecoins décident d’externaliser leurs investissements dans le crédit à des sociétés spécialisées, ils deviendront immédiatement des LP pour les grands fonds et ouvriront de nouveaux canaux d’allocation d’actifs (par exemple, les compagnies d’assurance). Les grands gestionnaires d’actifs tels que Blackstone, Apollo, KKR et BlackRock se sont développés dans le cadre de la transition du crédit bancaire au crédit aux institutions financières non bancaires.

Une frontière efficace pour les rendements on-chain

Enfin, il n’y a pas que les dépôts bancaires sous-jacents qui peuvent être empruntés. Chaque stablecoin est à la fois une créance sur le dollar sous-jacent et l’unité de valeur on-chain elle-même. L’USDC peut être emprunté et emprunté sur la chaîne, et les consommateurs auront besoin de rendements libellés en USDC, tels que Aave-USDC, Morpho-USDC, Ethena USDe, Maker’s sUSDS, Superform’s superUSDC, et bien d’autres.

Le « coffre-fort » ouvrira un autre canal de gestion d’actifs en offrant aux consommateurs des opportunités de rendement on-chain à des rendements attractifs. Selon nous, en 2024, la société de portefeuille Ethena ouvrira la « fenêtre d’Overton » des bénéfices on-chain libellés en dollars sur la base du trading (note de marée profonde : la différence entre le prix au comptant et le prix à terme d’une matière première à un moment et à un endroit spécifiques) à USDe. À l’avenir, de nouveaux coffres-forts apparaîtront pour suivre différentes stratégies d’investissement on-chain et off-chain qui se disputeront les avoirs en USDC/T dans des applications telles que MetaMask, Phantom, RedotPay, DolarApp, DeBlock, etc. Par la suite, nous créerons une « frontière effective des rendements on-chain » (note de marée profonde : aider les investisseurs à trouver le juste milieu entre risque et rendement), et il n’est pas difficile d’imaginer que certains de ces coffres-forts on-chain seront dédiés à fournir du crédit à des régions comme l’Argentine et la Turquie, où les banques risquent de perdre massivement cette capacité :

conclusion

La convergence des stablecoins, de la DeFi et de la finance traditionnelle représente non seulement une révolution technologique, mais aussi une restructuration des intermédiaires de crédit mondiaux, qui reflète et accélère le passage des banques aux prêts non bancaires après 2008. D’ici 2030, les stablecoins auront près de 1 billion de dollars d’actifs sous gestion, grâce à leur utilisation comme outil d’épargne dans les marchés émergents, à des canaux de paiement transfrontaliers efficaces et à des rendements DeFi supérieurs au marché. Les stablecoins siphonneront systématiquement les dépôts des banques traditionnelles et concentreront les actifs dans les bons du Trésor américain et les grandes institutions financières américaines.

Ce changement présente à la fois des opportunités et des risques : les émetteurs de stablecoins deviendront des acteurs importants sur le marché de la dette publique et pourraient devenir de nouveaux intermédiaires de crédit ; Et les banques régionales, en particulier dans les marchés émergents, sont confrontées à un resserrement du crédit alors que les dépôts sont transférés vers des comptes stablecoins. Le résultat final est un nouveau modèle de gestion d’actifs et de banque dans lequel les stablecoins seront le pont vers la frontière de l’investissement efficace en dollars numériques. Tout comme le shadow banking a comblé le vide laissé par les banques réglementées à la suite de la crise financière, les stablecoins et les protocoles DeFi se positionnent comme les intermédiaires de crédit dominants à l’ère numérique, ce qui aura des implications profondes pour la politique monétaire, la stabilité financière et l’architecture future de la finance mondiale.