تقرير أبحاث Galaxy الرقمية: العملات المستقرة و DeFi وإنشاء الائتمان

بقلم وليام نويل

المترجم: ديب تايد TechFlow

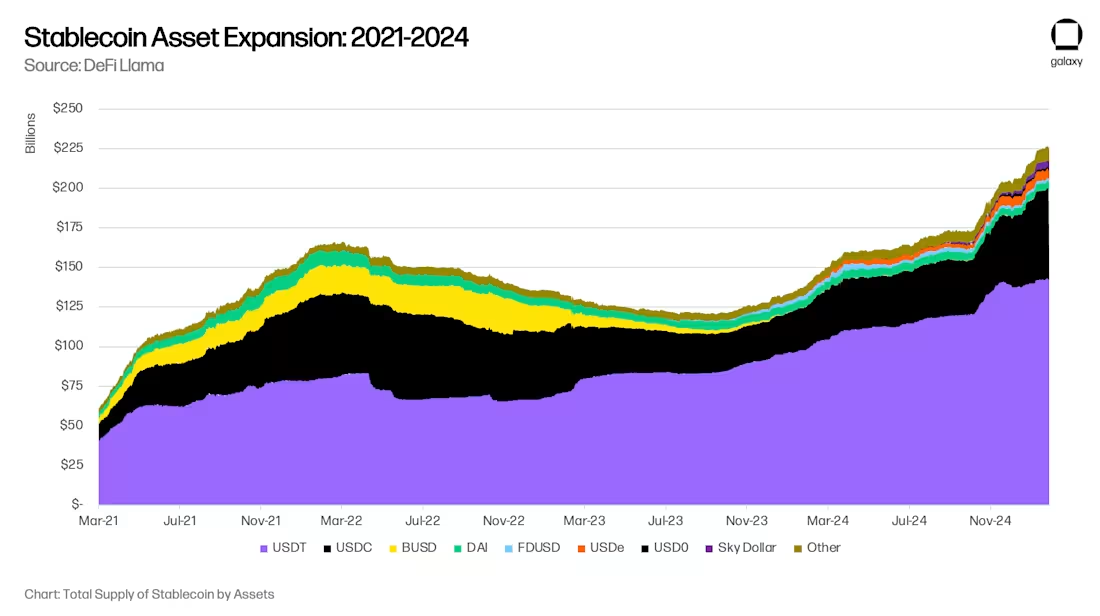

بعد 18 شهرا من التراجع الحاد في حجم أصول العملات المستقرة العالمية ، يتسارع اعتماد العملات المستقرة. تعتقد Galaxy Ventures أن هناك ثلاثة محركات رئيسية طويلة الأجل لإعادة تسريع العملات المستقرة: (أنا) اعتماد العملات المستقرة كوسيلة للادخار. (ثانيا) اعتماد العملات المستقرة كأدوات دفع ؛ و (3) DeFi كمصدر للعوائد فوق السوق ، والذي يمتص الدولار الرقمي. نتيجة لذلك ، يمر المعروض من العملات المستقرة حاليا بمرحلة نمو سريع ، حيث يصل إلى 300 مليار دولار بحلول نهاية عام 2025 وفي النهاية 1 تريليون دولار بحلول عام 2030.

سيؤدي نمو العملات المستقرة في الأصول الخاضعة للإدارة إلى 1 تريليون دولار إلى جلب فرص وتحولات جديدة للأسواق المالية. ومن المتوقع حاليا حدوث بعض التحولات، مثل التحول الوشيك للودائع المصرفية في الأسواق الناشئة إلى الأسواق المتقدمة وتحول البنوك الإقليمية إلى البنوك الرئيسية في النظام العالمي. ومع ذلك ، هناك بعض التغييرات التي لا يمكننا توقعها في هذا الوقت. العملات المستقرة و DeFi هي ابتكارات أساسية وليست هامشية ، ويمكن أن تغير بشكل أساسي وسطاء الائتمان بطرق جديدة تماما في المستقبل.

ثلاثة اتجاهات رئيسية تدفع التبني: المدخرات والمدفوعات وعوائد DeFi

هناك ثلاثة اتجاهات متجاورة تقود اعتماد العملات المستقرة: استخدامها كأداة ادخار ، واستخدامها كأداة دفع ، واستخدامها كمصدر للعوائد فوق السوق.

الاتجاه 1: العملات المستقرة كأداة ادخار

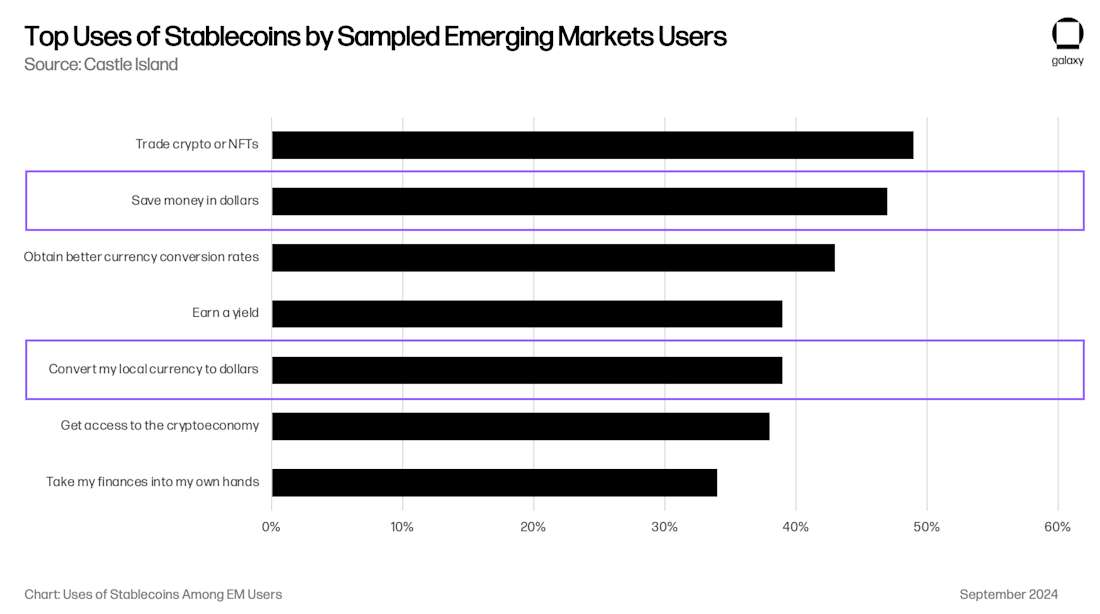

يتم استخدام العملات المستقرة بشكل متزايد كأداة ادخار ، خاصة في الأسواق الناشئة (EMs). في اقتصادات مثل الأرجنتين وتركيا ونيجيريا ، تكون عملاتها ضعيفة هيكليا ، حيث تؤدي الضغوط التضخمية وانخفاض قيمة العملة إلى الطلب العضوي على الدولار الأمريكي. تاريخيا، كما ذكر صندوق النقد الدولي، كان للدولار الأمريكي وصول محدود إلى العديد من الأسواق الناشئة وأصبح مصدرا للضغوط المالية. أدت ضوابط رأس المال الأرجنتيني (Cepo Cambiario) إلى تقييد تداول الدولار الأمريكي.

تتجاوز العملات المستقرة هذه القيود وتسمح للأفراد والشركات بالوصول بسهولة وبشكل مباشر إلى السيولة المدعومة بالدولار عبر الإنترنت. تظهر استطلاعات تفضيل المستهلك أن الوصول إلى الدولار الأمريكي هو أحد أهم الأسباب التي تجعل المستخدمين في الأسواق الناشئة يستخدمون العملة المشفرة. أظهرت دراسة أجرتها Castle Island Ventures أن اثنتين من أفضل خمس حالات استخدام كانت "الادخار بالدولار الأمريكي" و "استبدال عملتي المحلية بالدولار الأمريكي" ، حيث أشار 47٪ و 39٪ من المستخدمين إلى هذا كسبب لاستخدام العملات المستقرة ، على التوالي.

في حين أنه من الصعب فهم حجم المدخرات القائمة على العملات المستقرة في الأسواق الناشئة ، إلا أننا نعلم أن الاتجاه ينمو بوتيرة سريعة. قفزت شركات البطاقات المستقرة مثل Rain (شركات المحفظة) و Reap و RedotPay (شركات المحفظة) و GnosisPay و Exa على هذا الاتجاه ، مما سمح للمستهلكين بإنفاق مدخراتهم على التجار المحليين من خلال شبكات Visa و Mastercard.

على وجه التحديد للسوق الأرجنتيني ، قال تطبيق التكنولوجيا المالية / التشفير Lemoncash في تقرير التشفير لعام 2024 إن "ودائعه" البالغة 125 مليون دولار تمثل 30٪ من حصة سوق تطبيقات التشفير المركزية في الأرجنتين ، في المرتبة الثانية بعد Binance البالغة 34٪ ، وتغلبت على Belo و Bitso و Prex. يعني هذا الرقم أن تطبيق التشفير الأرجنتيني يحتوي على أصول مدارة بقيمة 417 مليون دولار (AUM) ، ولكن من المرجح أن تكون الأصول المدارة للعملة المستقرة الحقيقية في الأرجنتين على الأقل 2-3 أضعاف رصيد العملة المستقرة في المحافظ غير الاحتجازية مثل MetaMask و Phantom. في حين أن هذه المبالغ قد تبدو صغيرة ، إلا أن 416 مليون دولار تمثل 1.1٪ من المعروض النقدي M1 في الأرجنتين ، و 1 مليار دولار 2.6٪ ، وهي آخذة في الازدياد. ثم ضع في اعتبارك أن الأرجنتين ليست سوى واحدة من اقتصادات الأسواق الناشئة التي تنطبق عليها هذه الظاهرة العالمية. من المرجح أن يتوسع طلب المستهلكين على العملات المستقرة في الأسواق الناشئة أفقيا عبر الأسواق.

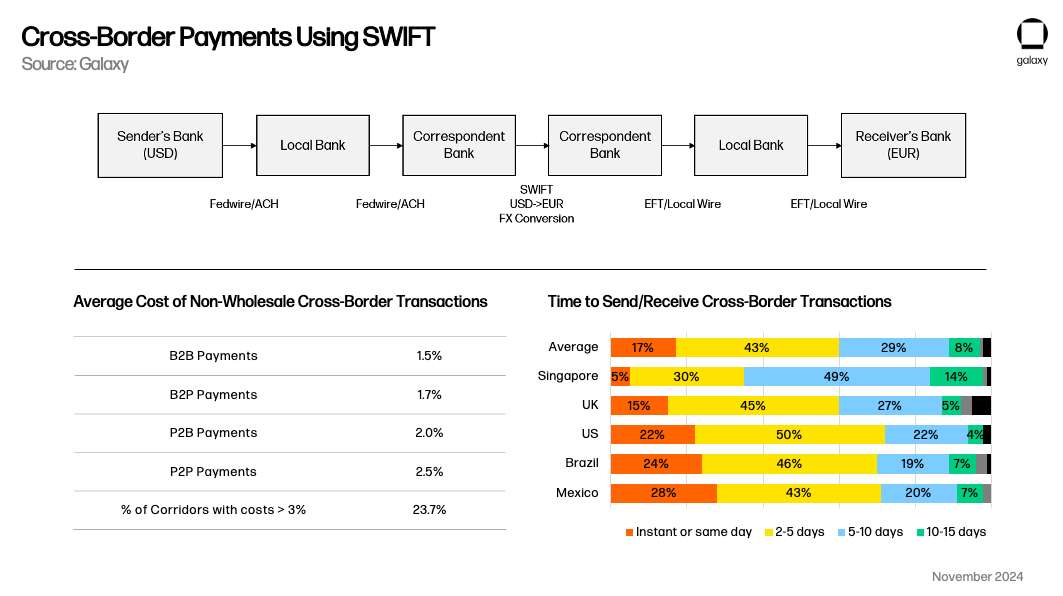

الاتجاه 2: العملات المستقرة كأداة دفع

ظهرت العملات المستقرة أيضا كطريقة دفع بديلة قابلة للتطبيق ، لا سيما التنافس مع SWIFT لحالات الاستخدام عبر الحدود. تميل أنظمة الدفع المحلية إلى العمل في الوقت الفعلي محليا ، لكن العملات المستقرة لديها عرض قيمة واضح مقارنة بالمعاملات التقليدية عبر الحدود التي تستغرق أكثر من يوم عمل واحد. كما يشير سايمون تايلور في مقالته ، بمرور الوقت ، قد تعمل العملات المستقرة مثل منصة فوقية تربط أنظمة الدفع.

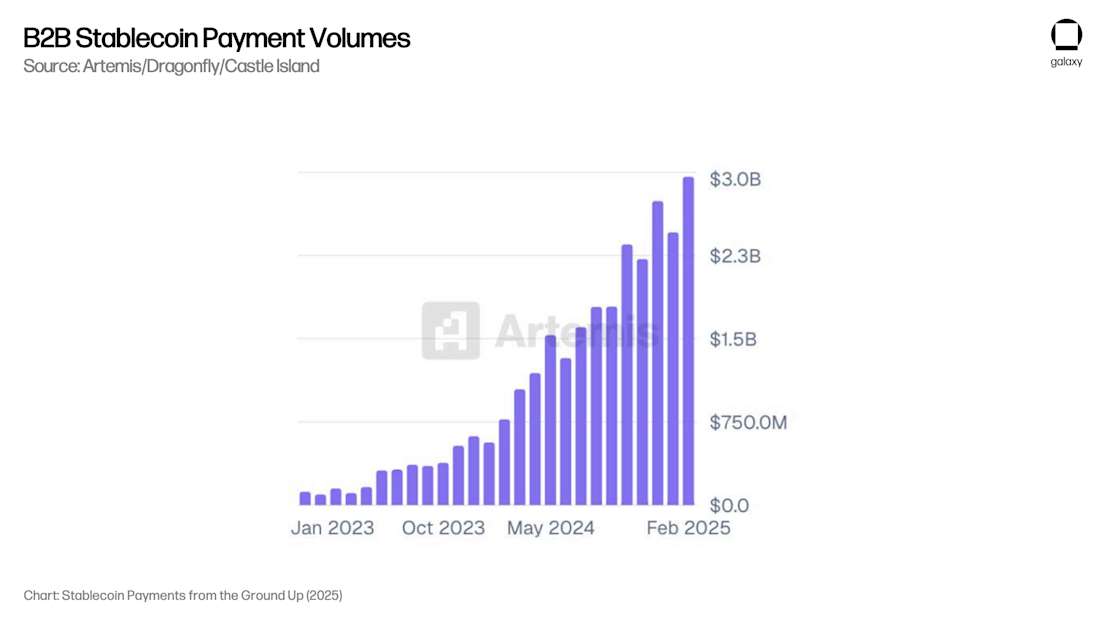

أصدرت Artemis تقريرا يوضح أن حالات استخدام مدفوعات B2B ساهمت بمبلغ 3 مليارات دولار في المدفوعات الشهرية (36 مليار دولار سنويا) عبر 31 شركة شملها الاستطلاع. من خلال التواصل مع أمناء الحفظ الذين يتعاملون مع معظم عمليات الدفع هذه ، تعتقد Galaxy أن هذا الرقم يزيد عن 100 مليار دولار سنويا عبر جميع المشاركين في السوق غير المشفرة.

بشكل حاسم ، وجد تقرير Artemis أن مدفوعات B2B نمت 4 أضعاف على أساس سنوي بين فبراير 2024 وفبراير 2025 ، مما يدل على نمو الحجم المطلوب لوحدة إدارة مستدامة. لا يوجد حاليا بحث حول سرعة الأموال في العملات المستقرة ، لذلك لا يمكننا ربط إجمالي المدفوعات ببيانات الأصول المدارة ، لكن معدل نمو المدفوعات يشير إلى أن الأصول المدارة تنمو أيضا وفقا لهذا الاتجاه.

الاتجاه 3: أصبح DeFi مصدرا للعوائد فوق السوق

أخيرا ، على مدار معظم السنوات الخمس الماضية ، كان DeFi يولد عوائد أعلى هيكليا من العوائد المقومة بالدولار في السوق ، مما يسمح للمستهلكين ذوي المهارات التقنية الجيدة بكسب عوائد تتراوح من 5٪ إلى 10٪ مع مخاطر منخفضة للغاية. هذا وسيستمر في زيادة شعبية العملات المستقرة.

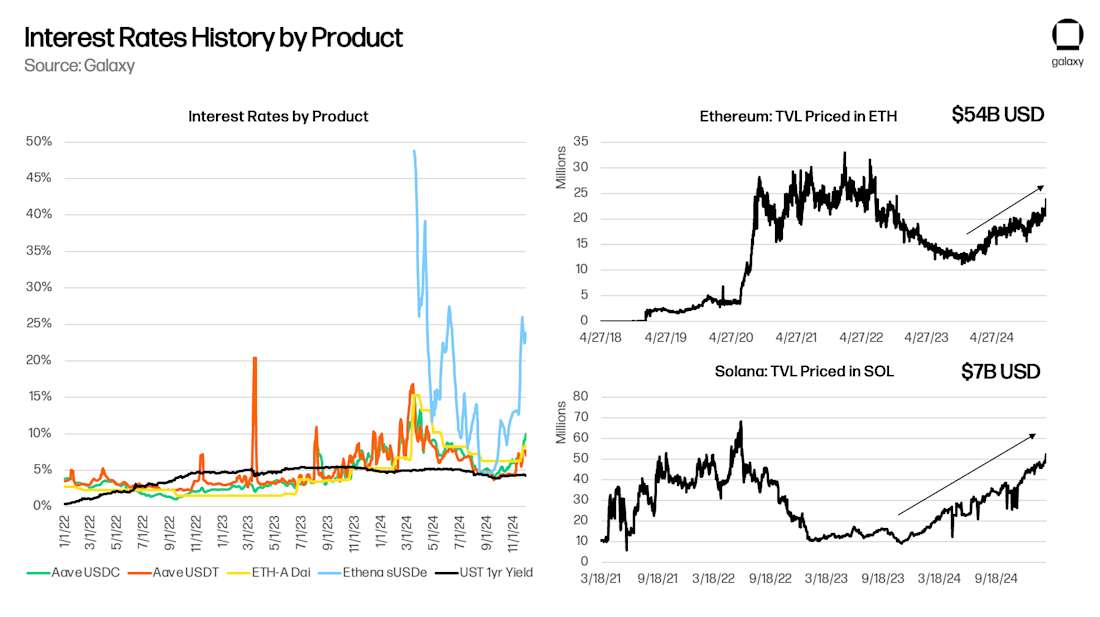

DeFi هو نظام بيئي لرأس المال في حد ذاته ، وإحدى ميزاته المميزة هي أن أسعار الفائدة الأساسية "الخالية من المخاطر" مثل Aave و Maker تعكس أسواق رأس المال المشفرة الأوسع. في ورقتي البحثية لعام 2021 ، "أسعار خالية من المخاطر ل DeFi" ، أشرت إلى أن Aave (Deep Tide Note: بروتوكول إقراض لامركزي مفتوح المصدر يسمح للمستخدمين بإيداع الأصول المشفرة لكسب الفائدة أو اقتراض الأصول) ، والمركب (ملاحظة المد العميق: أحد بروتوكولات الإقراض DeFi ، وهي آلية تستخدم الخوارزميات لضبط أسعار الفائدة تلقائيا) ، و Maker (ملاحظة المد العميق: أحد أقدم مشاريع DeFi ، المنتج الأساسي هو العملة المستقرة DAI ، وهي نوع من العملات التي تحافظ على 1 مقابل الدولار الأمريكي :1 Anchored Decentralize Stablecoin) تتفاعل مع احتياجات التداول الأساسية والرافعة المالية الأخرى. مع ظهور صفقات أو فرص جديدة - مثل زراعة العائد على Yearn أو Compound في عام 2020 ، أو التداول الأساسي في عام 2021 ، أو Ethena في عام 2024 - ترتفع العوائد الأساسية ل DeFi حيث يطلب المستهلكون قروضا مضمونة لتكوين مشاريع واستخدامات جديدة. طالما استمرت blockchain في توليد أفكار جديدة ، يجب أن يتجاوز العائد الأساسي ل DeFi بشكل صارم عائد سندات الخزانة الأمريكية (خاصة مع إطلاق صناديق سوق المال المرمزة التي تقدم عائدا على الطبقة الأساسية).

نظرا لأن "اللغة الأصلية" ل DeFi هي العملات المستقرة وليست الدولار الأمريكي ، فإن أي سلوك "مراجحة" يحاول توفير رأس مال منخفض التكلفة بالدولار الأمريكي لتلبية احتياجات هذا السوق الصغير المعين سيكون له تأثير في توسيع المعروض من العملات المستقرة. سيتطلب تضييق الفارق بين سندات الخزانة Aave وسندات الخزانة الأمريكية عملات مستقرة للتوسع في مساحة DeFi. كما هو متوقع ، تزداد القيمة الإجمالية المحجوزة (TVL) خلال فترات الفروق الإيجابية بين سندات الخزانة وسندات الخزانة ، وتنخفض (بشكل إيجابي) خلال فترات فروق الأسعار السلبية:

قضايا الودائع المصرفية

تعتقد Galaxy أن اعتماد العملات المستقرة على المدى الطويل للادخار والدفع والعائد هو اتجاه كبير. إن اعتماد العملات المستقرة لديه القدرة على إبعاد البنوك التقليدية من خلال السماح للمستهلكين بالوصول مباشرة إلى حسابات التوفير المقومة بالدولار والمدفوعات عبر الحدود دون الاعتماد على البنية التحتية المصرفية ، مما يقلل من قاعدة الودائع التي تستخدمها البنوك التقليدية لتحفيز إنشاء الائتمان وتوليد هوامش فائدة صافية.

استبدال الودائع المصرفية

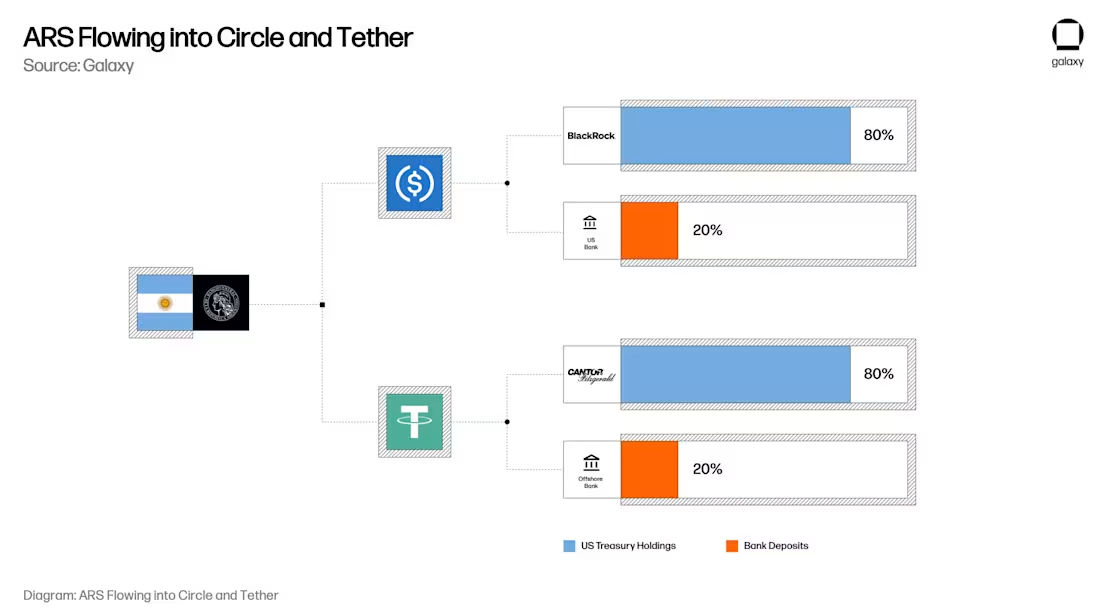

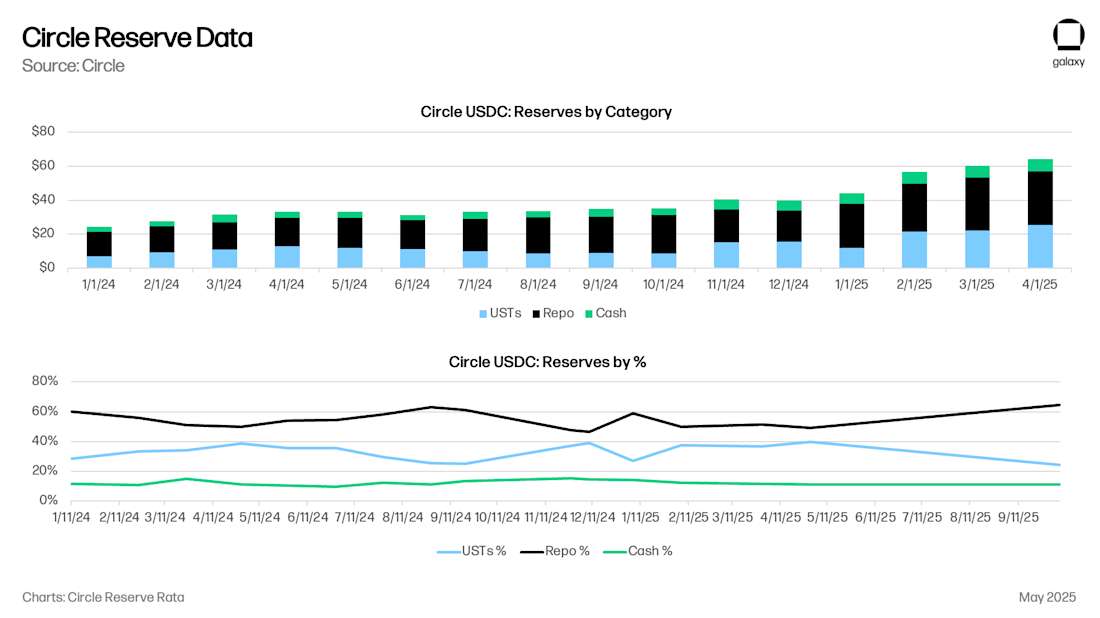

بالنسبة للعملات المستقرة ، فإن النموذج التاريخي هو أن كل 1 دولار يعادل في الواقع 0.80 دولار في أذون الخزانة و 0.20 دولار في الحساب المصرفي لمصدر العملة المستقرة. حاليا ، تمتلك Circle 8 مليارات دولار نقدا (0.125 دولار) ، و 53 مليار دولار من سندات الخزانة الأمريكية قصيرة الأجل (UST) أو اتفاقيات إعادة شراء الخزانة (0.875 دولار) ، مقارنة ب 61 مليار دولار في USDC. يتم الاحتفاظ بالودائع النقدية لشركة سيركل بشكل أساسي في بنك نيويورك ميلون ، بالإضافة إلى بنك نيويورك المجتمعي ، وبنك كروس ريفر ، والمؤسسات المالية الأمريكية الرائدة الأخرى.

تخيل الآن ذلك المستخدم الأرجنتيني في ذهنك. يمتلك المستخدم ما قيمته 20,000 ألف دولار من البيزو الأرجنتيني مع أكبر بنك في الأرجنتين ، Banco Nacional Argentina (BNA). لتجنب التضخم في البيزو الأرجنتيني (ARS) ، قرر المستخدمون زيادة مقتنياتهم البالغة 20,000 ألف دولار في USDC. (نظرا لأن الآلية المحددة للتصرف في ARS قد يكون لها تأثير على سعر صرف الدولار الأمريكي / ARS ، فإن الأمر يستحق النظر بشكل منفصل) الآن ، مع USDC ، فإن البيزو الأرجنتيني البالغ 20,000 دولار لهذا المستخدم في BNA هو في الواقع 17,500 دولار في قرض قصير الأجل من الحكومة الأمريكية أو اتفاقية إعادة الشراء ، و 2,500 دولار في الودائع المصرفية بين بنك نيويورك ميلون وبنك نيويورك ميرساني وبنك كروس ريفر ، على التوالي.

نظرا لأن المستهلكين والشركات ينقلون مدخراتهم من الحسابات المصرفية التقليدية إلى حسابات العملات المستقرة مثل USDC أو USDT ، فإنهم ينقلون الودائع بشكل فعال من البنوك الإقليمية / التجارية إلى سندات الخزانة الأمريكية بالإضافة إلى الودائع من المؤسسات المالية الكبرى. الآثار بعيدة المدى: بينما يحافظ المستهلكون على القوة الشرائية المقومة بالدولار من خلال الاحتفاظ بالعملات المستقرة (ومن خلال تكامل البطاقات مثل Rain و RedotPay) ، فإن الودائع المصرفية الفعلية وسندات الخزانة التي تدعم هذه الرموز ستصبح أكثر تركيزا بدلا من تشتتها عبر النظام المصرفي التقليدي ، مما يقلل من قاعدة الودائع المتاحة للبنوك التجارية والإقليمية للإقراض ، مع جعل مصدري العملات المستقرة لاعبا مهما في سوق الديون الحكومية.

أزمة ائتمانية قسرية

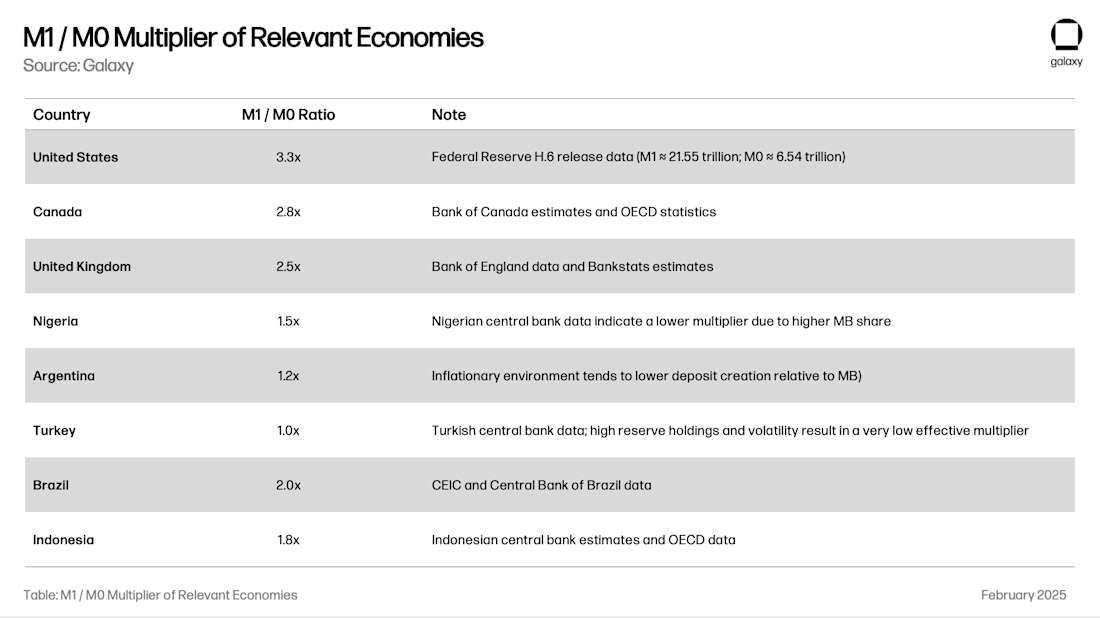

تتمثل إحدى الوظائف الاجتماعية الرئيسية للودائع المصرفية في إقراض الاقتصاد. يسمح نظام الاحتياطي الجزئي - الممارسة التي تخلق بها البنوك الأموال - للبنوك بإقراض الأموال عدة أضعاف قاعدة ودائعها. يعتمد المضاعف الإجمالي لمنطقة ما على عوامل مثل الإشراف المصرفي المحلي ، وتقلب النقد الأجنبي والاحتياطيات ، وجودة فرص الإقراض المحلية. تخبرنا نسبة M1 / M0 (الأموال التي ينشئها البنك مقسومة على احتياطيات البنك المركزي والنقد) "مضاعف المال" للنظام المصرفي:

استمرارا للأرجنتين كمثال ، فإن تحويل وديعة بقيمة 20,000 دولار إلى USDC من شأنه أن يحول 24,000 دولار من إنشاء الائتمان المحلي في الأرجنتين إلى 17,500 دولار في سندات الخزانات الأرضية / إعادة الشراء و 8,250 دولارا في إنشاء الائتمان الأمريكي (2,500 دولار × 3.3 ضعف المنتج). عندما يكون إمداد M1 1٪ ، يكون هذا التأثير دقيقا ، ولكن عندما يكون إمداد M1 10٪ ، قد يتم إدراك التأثير. في مرحلة ما ، سيضطر المنظمون المصرفيون الإقليميون إلى التفكير في إغلاق هذا الصنبور حتى لا يتم تقويض خلق الائتمان والاستقرار المالي.

الإفراط في تخصيص الائتمان للحكومة الأمريكية

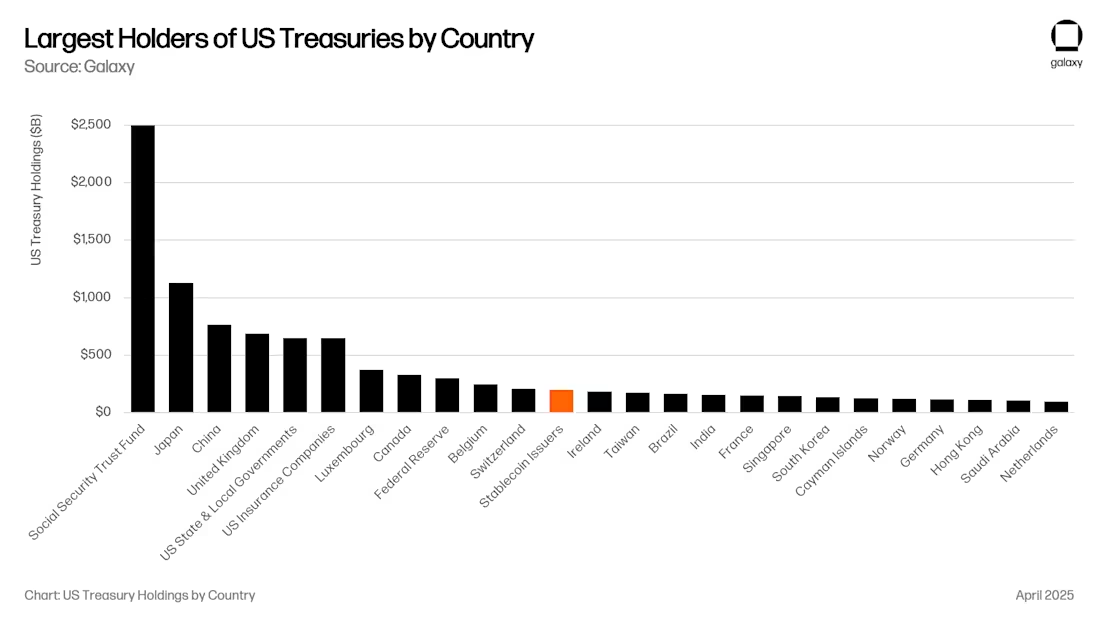

هذه بلا شك أخبار جيدة للحكومة الأمريكية. في الوقت الحالي ، يعد مصدرو العملات المستقرة في المرتبة 12 من حيث أكبر مشتري سندات الخزانة الأمريكية ، وتنمو الأصول المدارة الخاصة بهم بمعدل الأصول المدارة للعملات المستقرة. في المستقبل القريب ، يمكن أن تصبح العملات المستقرة واحدة من أكبر خمسة مشترين لسندات الخزانة الأمريكية (UST).

تتطلب المقترحات الجديدة مثل قانون عبقرية دعم جميع أذون الخزانة إما في شكل اتفاقيات إعادة شراء أذون الخزانة أو سندات الخزانة قصيرة الأجل بآجال استحقاق أقل من 90 يوما. سيؤدي كلا النهجين إلى زيادة السيولة بشكل كبير في النقاط الرئيسية في النظام المالي الأمريكي.

عندما تكون كبيرة بما يكفي (على سبيل المثال ، 1 تريليون دولار) ، يمكن أن يكون لذلك تأثير كبير على منحنى العائد ، حيث أن سندات الخزانة التي تقل عن 90 يوما سيكون لها مشتر كبير غير حساس للسعر ، مما يشوه منحنى سعر الفائدة الذي تعتمد عليه حكومة الولايات المتحدة في التمويل. ومع ذلك ، فإن إعادة الشراء في الخزانة (REPO) لم تزيد في الواقع من الطلب على سندات الخزانة الأمريكية قصيرة الأجل. إنه يوفر ببساطة مجمع سيولة متاحا للاقتراض المضمون لليلة واحدة. يتم اقتراض السيولة في سوق إعادة الشراء بشكل أساسي من قبل البنوك الأمريكية الكبرى وصناديق التحوط وصناديق التقاعد ومديري الأصول. فعلى سبيل المثال، تضع شركة سيركل معظم احتياطياتها في قروض لليلة واحدة مضمونة بأذون الخزانة الأمريكية. يبلغ حجم هذا السوق 4 تريليونات دولار ، لذلك حتى مع تخصيص 500 مليار دولار من احتياطيات العملات المستقرة لإعادة الشراء ، فإن العملات المستقرة هي لاعب مهم. كل هذه السيولة المتدفقة إلى سندات الخزانة الأمريكية والاقتراض من البنوك الأمريكية قد أفادت أسواق رأس المال الأمريكية ، بينما عانت الأسواق العالمية.

تتمثل إحدى الفرضيات في أنه مع نمو قيمة العملات المستقرة إلى أكثر من تريليون دولار ، سيضطر المصدرون إلى تكرار محافظ القروض المصرفية ، بما في ذلك الائتمان التجاري والأوراق المالية المدعومة بالرهن العقاري ، لتجنب الاعتماد المفرط على أي منتج مالي واحد. ولأن مشروع قانون العبقرية يوفر وسيلة للبنوك لإصدار "ودائع رمزية"، فقد تكون مثل هذه النتيجة حتمية.

قنوات جديدة لإدارة الأصول

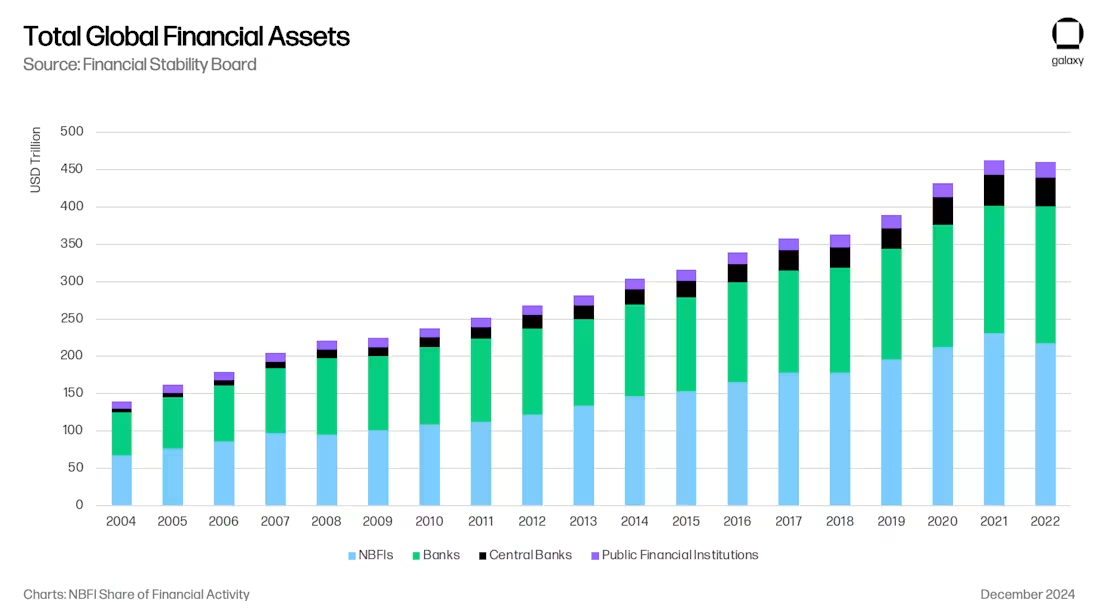

كل هذا يخلق خط أنابيب جديد ومثير لإدارة الأصول. من نواح كثيرة ، يتسق هذا الاتجاه مع الانتقال المستمر من الإقراض المصرفي إلى إقراض المؤسسات المالية غير المصرفية (NBFI) بعد بازل 3 ، مما حد من نطاق الإقراض المصرفي والرافعة المالية في أعقاب الأزمة المالية.

تقوم العملات المستقرة بسحب الأموال من النظام المصرفي ، وفي الواقع ، من مناطق محددة من النظام المصرفي ، مثل بنوك الأسواق الناشئة والبنوك الإقليمية في الأسواق المتقدمة. كما هو مذكور في تقرير إقراض العملات المشفرة الصادر عن Galaxy ، فقد رأينا صعود Tether كمقرض غير مصرفي (متجاوزا سندات الخزانة الأمريكية) ، ويمكن أن يصبح مصدرو العملات المستقرة الآخرون مقرضين بنفس القدر من الأهمية بمرور الوقت. إذا قرر مصدرو العملات المستقرة الاستعانة بمصادر خارجية للاستثمارات الائتمانية للشركات المتخصصة ، فسيصبحون على الفور مزودي السيولة للصناديق الكبيرة ويفتحون قنوات جديدة لتخصيص الأصول (على سبيل المثال ، شركات التأمين). توسع مديرو الأصول الكبار مثل Blackstone و Apollo و KKR و BlackRock في سياق الانتقال من الإقراض المصرفي إلى إقراض المؤسسات المالية غير المصرفية.

حدود فعالة للعوائد على السلسلة

أخيرا ، لا يمكن اقتراض الودائع المصرفية الأساسية فقط. كل عملة مستقرة هي مطالبة بالدولار الأساسي ووحدة القيمة على السلسلة نفسها. يمكن اقتراض USDC واقتراضه على السلسلة ، وسيحتاج المستهلكون إلى عوائد مقومة ب USDC ، مثل Aave-USDC و Morpho-USDC و Ethena USDe و Maker's sUSDS و Superform's superUSDC وغيرها الكثير.

سيفتح "القبو" قناة أخرى لإدارة الأصول من خلال تزويد المستهلكين بفرص عائد على السلسلة بعوائد جذابة. من وجهة نظرنا ، في عام 2024 ، ستفتح شركة المحفظة Ethena "نافذة Overton" للأرباح المقومة بالدولار على السلسلة حسب أساس التداول (ملاحظة المد العميق: الفرق بين السعر الفوري والسعر الآجل للسلعة في وقت ومكان محددين) إلى USDe. في المستقبل ، ستظهر خزائن جديدة تتبع استراتيجيات استثمار مختلفة داخل السلسلة وخارجها ستتنافس على مقتنيات USDC / T في تطبيقات مثل MetaMask و Phantom و RedotPay و DolarApp و DeBlock والمزيد. بعد ذلك ، سننشئ "حدودا فعالة للعوائد على السلسلة" (ملاحظة المد العميق: مساعدة المستثمرين في العثور على البقعة الحلوة بين المخاطرة والعائد) ، وليس من الصعب تخيل أن بعض هذه الخزائن على السلسلة سيتم تخصيصها لتوفير الائتمان لمناطق مثل الأرجنتين وتركيا ، حيث تتعرض البنوك لخطر خسارة فادحة لهذه القدرة:

استنتاج

ولا يمثل تقارب العملات المستقرة، والتمويل اللامركزي، والتمويل التقليدي ثورة تكنولوجية فحسب، بل يمثل أيضا إعادة هيكلة وسطاء الائتمان العالميين، وهو ما يعكس ويسرع التحول من البنوك إلى الإقراض غير المصرفي بعد عام 2008. بحلول عام 2030 ، سيكون لدى العملات المستقرة ما يقرب من 1 تريليون دولار من الأصول الخاضعة للإدارة ، وذلك بفضل استخدامها كأداة ادخار في الأسواق الناشئة ، وقنوات الدفع الفعالة عبر الحدود ، وعوائد DeFi فوق السوق. ستقوم العملات المستقرة بشكل منهجي بسحب الودائع من البنوك التقليدية وتركيز الأصول في سندات الخزانة الأمريكية والمؤسسات المالية الأمريكية الكبرى.

ويقدم هذا التحول فرصا ومخاطرا على حد سواء: سيصبح مصدرو العملات المستقرة لاعبين مهمين في سوق الديون الحكومية وقد يصبحون وسطاء ائتمانيين جدد. وتواجه البنوك الإقليمية ، خاصة في الأسواق الناشئة ، أزمة ائتمانية حيث يتم نقل الودائع إلى حسابات العملات المستقرة. والنتيجة النهائية هي نموذج جديد لإدارة الأصول والخدمات المصرفية حيث ستكون العملات المستقرة جسرا إلى حدود الاستثمار الرقمي الفعال بالدولار. تماما كما ملأت خدمات الظل المصرفية الفراغ الذي خلفته البنوك الخاضعة للتنظيم في أعقاب الأزمة المالية ، فإن العملات المستقرة وبروتوكولات DeFi تضع نفسها كوسطاء ائتمانيين مهيمنين في العصر الرقمي ، والتي سيكون لها آثار بعيدة المدى على السياسة النقدية والاستقرار المالي والهيكل المستقبلي للتمويل العالمي.