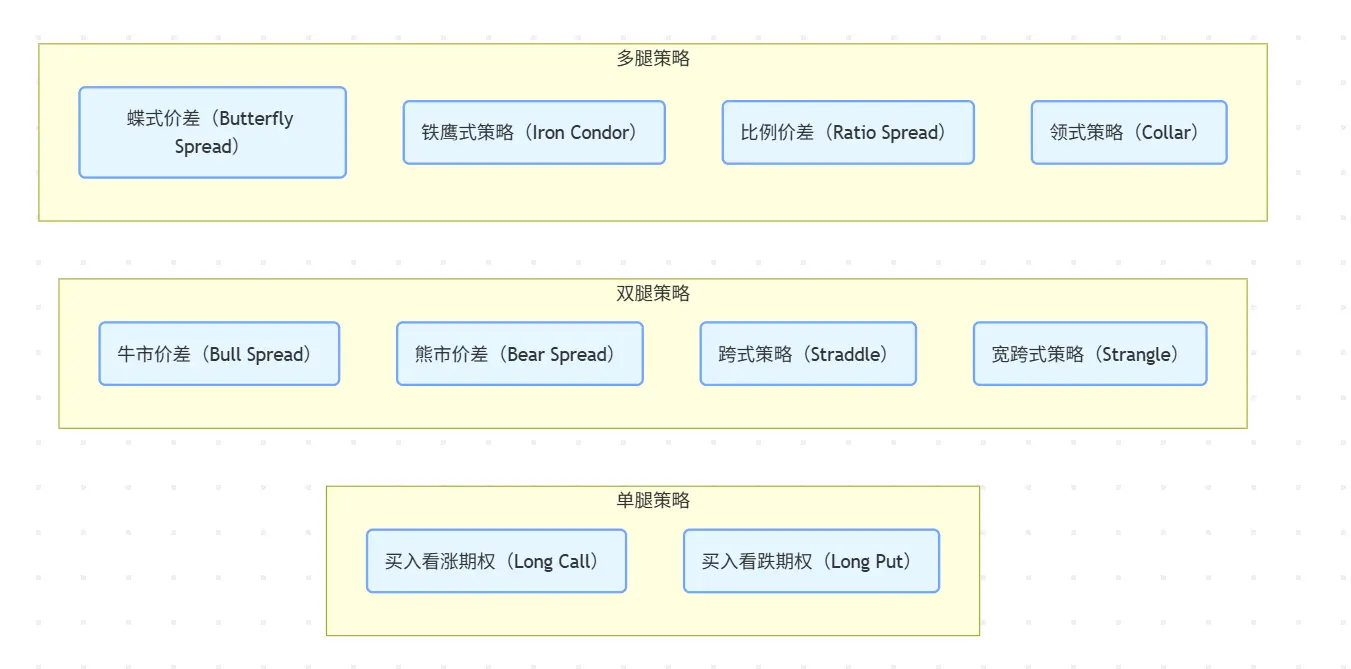

Dekonstruktion der Zukunft: Verewigung von "Weltuntergangsrechten" und Rhapsodie von On-Chain-Derivaten, die Long-Tail-Assets nutzen?

Geschrieben von: Web3-Farmer Frank

In den letzten 5 Jahren, von dYdX über GMX bis hin zu Hyperliquid, drehte sich der Kampf um das High-Leverage-Narrativ von On-Chain-Derivaten immer um "Kontrakte".

Aus der Perspektive der "CEX-Alternativen" haben einige Protokolle versucht, ein Gleichgewicht zwischen höherer Hebelwirkung, mehr Dezentralisierung und besserer Handelstiefe zu finden, und haben auch die On-Chain-Handelsstruktur erfolgreich dominiert.

Tatsächlich ist im Bereich der On-Chain-Derivate die Funktion der "nichtlinearen Rendite" von Optionen (begrenzter Käuferverlust und unbegrenzte Rendite) eine ideale Produktform, die sich auf natürliche Weise an das Umfeld mit hoher Volatilität von Crypto anpasst - nicht nur um das Risiko einer Liquidation/Liquidation zu vermeiden, sondern auch ein besseres Risiko-Rendite-Verhältnis unter der Prämisse kontrollierbarer Kosten durch "Zeitwerthebel" zu erreichen.

In den letzten Jahren haben Hegic, Opyn, Lyra usw. zwar ihre eigenen Lichtblicke und haben auch eine Vorreiterrolle in der On-Chain-Optionserzählung gespielt, aber sie alle sind strukturellen Schwierigkeiten unterworfen und haben es versäumt, eine groß angelegte Nutzerökologie

- aufzubauen Einerseits weisen Optionsprodukte selbst ein hohes Maß an Komplexität auf, von Preismodellen über die Strategiekonstruktion bis hin zu Übungsregeln, sind die Kosten für die Aufklärung der Nutzer und die Schwellenwerte für die Transaktionsbeteiligung viel höher als bei Kontrakt-Futures.

- Auf der anderen Seite ist es bei der On-Chain-Infrastruktur immer noch schwierig, praktische Engpässe wie dezentrale Liquidität, geringe Kapitalauslastung und hohe Transaktionskosten zu lösen, was zu einer schlechten tatsächlichen Produkterfahrung und ernsthaften Nutzerverlusten führt.

Daher ist es für On-Chain-Optionsprodukte im Allgemeinen schwierig, eine ausreichende Nutzerbindung zu bilden und das Schwungrad des Marktes fast in eine Sackgasse zu führen, wie man die niedrige Beteiligungsschwelle und die flexible Handelsstruktur als Ausgangspunkt nimmt und Optionen als Werkzeug zur besseren Anpassung an On-Chain-Derivate nutzt, ist allmählich zu einem neuen Erkundungspfad geworden.

Als dezentrales Protokoll für unbefristete Optionen kopiert Fufuture keine traditionellen Optionen auf der Chain, sondern verzichtet durch die duale Architektur von "Coin-Margined + Perpetual (Doomsday) Options" unter Gewährleistung der nichtlinearen Renditeattribute auf den komplexen Ausübungsmechanismus und die Laufzeitbegrenzung und baut stattdessen ein leichteres und nachhaltigeres Interaktionsparadigma für On-Chain-Derivate auf.

Kurz gesagt, bei der Gestaltung von Fufuture ist die Optionsstruktur kein Selbstzweck, sondern ein Werkzeug, um das neue Paradigma der On-Chain-Derivate zu aktivieren, das die Kostenstruktur und Positionslogik traditioneller Optionen mit dem Mechanismus der "dynamischen Prämienzahlung + unbegrenzter Rollover" rekonstruiert, so dass sie nicht mehr durch "Elite-Strategie" oder "Mainstream-Vermögenswerte" begrenzt ist, sondern auf Long-Tail-Vermögenswerte, hochvolatile Varianten und sogar verschiedene Nicht-Kryptowährungen angewendet werden kann Vermögenswerte sind in Handelsszenarien stark gehebelt.

In diesem Zusammenhang könnte ein dezentrales Optionssystem, das besser kombinierbar und leichter zu verstehen ist, den Wert von Long-Tail-Vermögenswerten besser aktivieren und den gehebelten Handel mit globalen Kernanlagen besser erreichen kann, still und leise Gestalt annehmen.

Das "unmögliche Dreieck" aus Enddatumsoptionen und On-Chain-DerivatenHaben

Sie schon von 0DTE-Optionen (Enddatumsoptionen) gehört oder gehandelt?

Gegenwärtig haben viele Crypto-Player Schnittmengen mit dem US-Aktienhandel, und es sollte ein interessanter Trend gefunden werden, das heißt, auf dem US-Aktienmarkt haben in den letzten zwei Jahren immer mehr Anleger begonnen, Optionen, insbesondere den Handel mit Terminal-Optionen, zu kontaktieren, mit der Prävalenz des "Finanznihilismus" im Zusammenhang mit der neuen Kronenepidemie, der Handel mit 0DTE-Optionen auf dem traditionellen Finanzmarkt ist in den letzten 5 Jahren

fast zu einem Karneval für Kleinanleger geworden Seit 2016 haben kleine Händler begonnen, in Scharen zu Optionen zu strömen, wobei der Handel mit 0 DTE-Optionen von 5 % auf 43 % des gesamten SPX-Optionsvolumens gestiegen ist.

Quelle: moomoo.com

Dies spiegelt auch eine Realität wider, der wir uns stellen müssen: Optionen sind nicht nur ein Elite-Instrument für Institutionen, sie entwickeln sich zu einem hervorragenden Instrument für Kleinanleger, um ihre Nachfrage nach Handel mit hoher Hebelwirkung zu entfesseln.

Die Frage ist, was ist mit On-Chain-DeFi? Objektiv gesehen dominieren unbefristete Verträge immer noch die stark verschuldete Erzählung von Crypto, schließlich sind die einfache Struktur, die niedrige Schwelle und die sofortige Liquidation äußerst gut für die Vorlieben von "wenig aufmerksamen" Nutzern geeignet.

Die komplexe Struktur und die hohe Schwelle traditioneller Optionsprodukte (Preismodell, Ausübungsmechanismus, Strategieaufbau usw.) erfordern jedoch eine extrem hohe Nutzerwahrnehmung, und gleichzeitig ist es schwierig, die Anforderungen der On-Chain-Infrastruktur an kostengünstige, hochpräzise und kontinuierliche Liquidität zu erfüllen, was letztendlich dazu führt, dass die meisten DeFi-Optionsprotokolle entweder bei Nischenplayern aufhören oder in die unlösbare Absicherung zwischen "Produkt-Elitismus vs. Nutzerskalierung" fallen.

In der Web3-Welt ist beispielsweise das "unmögliche Dreieck" zu einem gängigen Rahmen für die Beschreibung systemischer Trade-off-Rätsel geworden (wie z. B. das Spiel zwischen Skalierbarkeit, Sicherheit und Dezentralisierung von L1), während es im Bereich der On-Chain-Derivate auch ein strukturelles Paradoxon gibt, das schwer zu erreichen ist - Liquidität, Kapitaleffizienz und Protokollrisiko, und die Wahl der drei ist oft die einzige

- Liquidität: Die Grundlage des gesamten On-Chain-Derivatehandels und der Markt ohne Liquidität können keine effektive Preisgestaltung erreichen.

- Kapitaleffizienz: der Kernindikator für das Überleben und Wachstum von Produkten, der die Motivation der Nutzer bestimmt, sich weiterhin zu beteiligen;

- Protokollrisiko: Preismanipulation, Slippage und Liquiditätserschöpfung können zu systemischen Krisenherden werden, was auch durch die jüngsten Krisen von Hyperliquid bestätigt wurde.

Daher haben nicht-lineare Tools wie Optionen, die Futures in TradFi bei weitem übertreffen, nie in der Lage waren, ein ausgereiftes Landeszenario auf der Kette zu finden, aber gibt es wirklich keine Möglichkeiten für "On-Chain-Optionen"?

In der Tat, genau wie die End-of-Date-Optionen auf dem TradFi-Markt beliebt sind, sind die von Fufuture vorgeschlagenen "Coin-Margined Perpetual Options" kein guter Einstiegspunkt, um eine Reihe klassischer Fallen von On-Chain-Optionen zu vermeiden - sie geben die komplexe Struktur von "Ausübungsdatum + Orderbuch + Black-Scholes-Preisgestaltung" bei traditionellen Optionen auf und bauen stattdessen einen vollständigen Satz von "unbegrenztem Rollover + Premium-Abwicklung" auf der Grundlage der Crypto-Infrastruktur auf Ein neues Mechanismussystem:

Die Nutzer müssen das Ausübungsdatum nicht wählen und können die Prämie jeden Tag erneuern, um die Position zu halten; Der maximale Verlust des Käufers ist immer noch die gezahlte Prämie, und es gibt keine Obergrenze für die Gewinnspanne. Der Preis wird durch ein externes Orakel verankert, und der Gewinn und Verlust des Kernvermögens wird auf Währungsbasis berechnet (z. B. wird ETH/USDT in ETH abgerechnet).

Dieses minimalistische Design senkt die kognitive Schwelle des Benutzers erheblich (unabhängig von der Übungszeit und der Strategiekonstruktion) und bringt das Optionshandelserlebnis näher an den Rhythmus und die Gewohnheiten unbefristeter Kontrakte, und für Benutzer, die kurzfristige Volatilitätsarbitrage und emotionsgesteuerten Handel verfolgen, sind die strukturierten Optionsprodukte von Fufuture eher wie ein "Tageskontrakt + Zeithebel-Hybrid" mit explosiven Gewinnchancen.

Das zentrale Designkonzept von Fufuture kann also in einem Satz zusammengefasst werden: Optionen zu einem "vertragsähnlichen reibungslosen Handelserlebnis" zu machen, aber "die ursprüngliche nichtlineare Renditelogik von Optionen" beizubehalten.

Das zentrale Designkonzept von Fufuture kann also in einem Satz zusammengefasst werden: Optionen zu einem "vertragsähnlichen reibungslosen Handelserlebnis" zu machen, aber "die ursprüngliche nichtlineare Renditelogik von Optionen" beizubehalten.

Diese Struktur zerlegt im Wesentlichen die "Zeitdimension" traditioneller Optionen in "tägliche dynamische Positionen", was nicht nur die kognitiven Barrieren komplexer Optionsausübungspfade und des Unverständnisses der Nutzer löst, wann Positionen geschlossen werden sollen, sondern auch die High-Odds-Struktur durch das tägliche Prämienmodell nachhaltiger in den finanziellen Kontext der On-Chain integriert.

Die Aufrechterhaltung der "Endoption" ist zweifellos die attraktivste Wahl für Benutzer mit "Glücksspiel" und hohen Gewinnchancen, insbesondere wenn Benutzer feststellen, dass sie sogar direkt am Handel mit Meme-Coins mit hoher Hebelwirkung teilnehmen können, die in ihren Wallets schlafen, ohne sich über das Risiko einer Liquidation Gedanken machen zu müssen, könnte das Gleichgewicht des Spiels zwischen der Kette und der CEX wirklich kippen.

Dekonstruktion von Fufututre: Coin-basiertes, unbefristetes "Enddatumsrecht"-HandelssystemUm

die Innovation von Fufuture zu verstehen, müssen wir mit drei Schlüsselwörtern beginnen: Coin-Standard, Perpetual Options und Handelssystem, die nicht isoliert existieren, sondern zusammen das Kernpasswort der innovativen Architektur von Fufuture bilden.

Unter ihnen besteht das Design der Coin-Margined + Perpetual "End-Date-Option" darin, den Benutzern ein Optionsszenario zu bieten, das einem "kontraktähnlichen Handelserlebnis" ähnelt, das nicht nur die Eigenschaften der nichtlinearen Hebelstruktur mit hohen Quoten beibehält, sondern auch die komplexe kognitive Schwelle von Optionen vereinfacht, und der spezifische Mechanismus wird später im Detail demontiert.

Zuvor ist es notwendig, die Prämisse des "Handelssystems" noch einmal zu klären, das heißt, Fufuture ist nicht nur ein einfaches On-Chain-Optionsprodukt, sondern durch eine freundlichere Optionsstruktur tief an die Bedürfnisse von On-Chain-Transaktionen angepasst und ein neues Paradigma von On-Chain-Derivaten, das es den Nutzern ermöglicht, Crypto-Long-Tail-Assets besser zu nutzen und Mainstream-Assets mit niedriger Schwelle und hoher Hebelwirkung zu handeln.

Um es ganz offen zu sagen: Das Ziel von Fufuture ist weit mehr als "ein Optionsprodukt auf die Chain zu bringen", sondern ein Handelsparadigma mit hoher Anpassungsfähigkeit, Zusammensetzbarkeit und Skalierbarkeit im Bereich der On-Chain-Derivate zu schaffen. Daher handelt es sich nicht um einen "CEX-Ersatz", sondern erfasst durch strukturelle Innovation das unfreie, aber reale Handelspotenzial, insbesondere Long-Tail-Assets zur Teilnahme am Derivatehandel, und Kleinanleger haben einen niedrigen Schwellenwert und einen hohen Leverage-Gaming-Bedarf.

Dies ist auch die größte Idee von Fufuture, die eine neue Möglichkeit in den On-Chain-Derivatemarkt einbringt - mit der Innovation der unbefristeten Optionen geht es nicht nur darum, das bestehende Handelsverhalten zu bedienen, sondern auch die Möglichkeit zu schaffen, "unerfasste Handelsbedürfnisse" zu bedienen.

1. Währungsstandard:

Im Vergleich zu traditionellen Optionen, die meist Stablecoins als Margin- und Abwicklungseinheit verwenden, rekonstruiert das "Währungsstandard"-Design von Fufuture im Wesentlichen die gehebelte Handelsbeziehung zwischen Nutzern und Vermögenswerten aus zwei Kerndimensionen:

- Margin-Dimension:Fufuture ermöglicht es den Nutzern, beliebige On-Chain-Assets (einschließlich Meme-Coins, Small-Cap-Governance-Token und sogar einige tokenisierte RWAs) als Marge für die Eröffnung von Positionen zu verwenden, wodurch Derivate-Beteiligungskanäle für Vermögenswerte eröffnet werden, die lange Zeit von den gängigen Handelssystemen ausgeschlossen waren.

- Abwicklungsdimension: Der Gewinn und Verlust ist nicht mehr an den USD gebunden, sondern wird direkt mit dem ursprünglichen zugrunde liegenden Token abgerechnet, so dass die Vermögenstransaktion näher an der Vermögensstruktur und den kognitiven Gewohnheiten der realen Inhaber liegt;

Schließlich werden viele Meme-Token und kleine und mittelgroße Projekte nicht durch Futures-Kontrakte unterstützt und können nicht auf traditionellen Handelsplattformen platziert werden, und es ist schwierig, den Wert vernünftig zu ermitteln und zu nutzen, während unbefristete Optionen mit Coin-Margin der kostengünstigste Derivateweg sein können, der den Inhabern dieser Long-Tail-Token mehr Anlagemöglichkeiten und Risikomanagementinstrumente bietet.

Gleichzeitig halten Coin-Inhaber oft eine große Anzahl von ALT-Token, und im traditionellen Transaktionsmodus müssen sie die zugrunde liegenden Token gegen Stablecoins für den Handel eintauschen, was nicht nur dem Risiko von Umtauschkosten und Wechselkursschwankungen ausgesetzt ist, sondern auch die zugrunde liegenden Token zum Zeitpunkt der Abrechnung wieder zurücktauschen muss, was umständlich ist und die Unsicherheit erhöht.

Die "Coin-Standard"-Abrechnungsmethode von Fufuture ermöglicht es, Gewinne und Verluste direkt im zugrunde liegenden Token widerzuspiegeln, wodurch der Umwandlungsverlust von Zwischengliedern vermieden wird, und entspricht eher der Vermögensstruktur und den Anlagegewohnheiten der Nutzer, sodass sie ihre Anlageportfolios sowie Risiken und Renditen klarer und bequemer verwalten können.

Die "Coin-Standard"-Abrechnungsmethode von Fufuture ermöglicht es, Gewinne und Verluste direkt im zugrunde liegenden Token widerzuspiegeln, wodurch der Umwandlungsverlust von Zwischengliedern vermieden wird, und entspricht eher der Vermögensstruktur und den Anlagegewohnheiten der Nutzer, sodass sie ihre Anlageportfolios sowie Risiken und Renditen klarer und bequemer verwalten können.

Darüber hinaus bietet die Gewinn- und Verlustabrechnungsmethode "Coin-Margined" auch ein effektives Mittel zum Market-Making für diese Vermögenswerte - erstens können Benutzer Meme-Token wie SHIB und SIREN direkt verwenden, um am Optionshandel teilzunehmen, was den Verkaufsdruck auf dem Markt verringert, und darüber hinaus können Benutzer und sogar Projektparteien auch die Rolle von Market Makern spielen und Liquidität bereitstellen, um durch die Teilnahme an "Double Pools" (Details siehe unten) Einnahmen zu erzielen, wodurch das Gleichgewicht von Angebot und Nachfrage von Alt-Token aus mehreren Dimensionen stabilisiert wird.

2. Unbefristeter Mechanismus:

Wiewir alle wissen, besteht der größte Unterschied zwischen Optionen und Kontrakten darin, dass sie aufgrund von Preisschwankungen nicht "liquidiert" werden, während Fufuture diese Risiko-Rendite-Struktur durch "Perpetualisierung" rekonstruiert und es den Nutzern ermöglicht, ohne das Risiko einer Liquidation mit hoher Hebelwirkung zu spekulieren oder abzusichern.

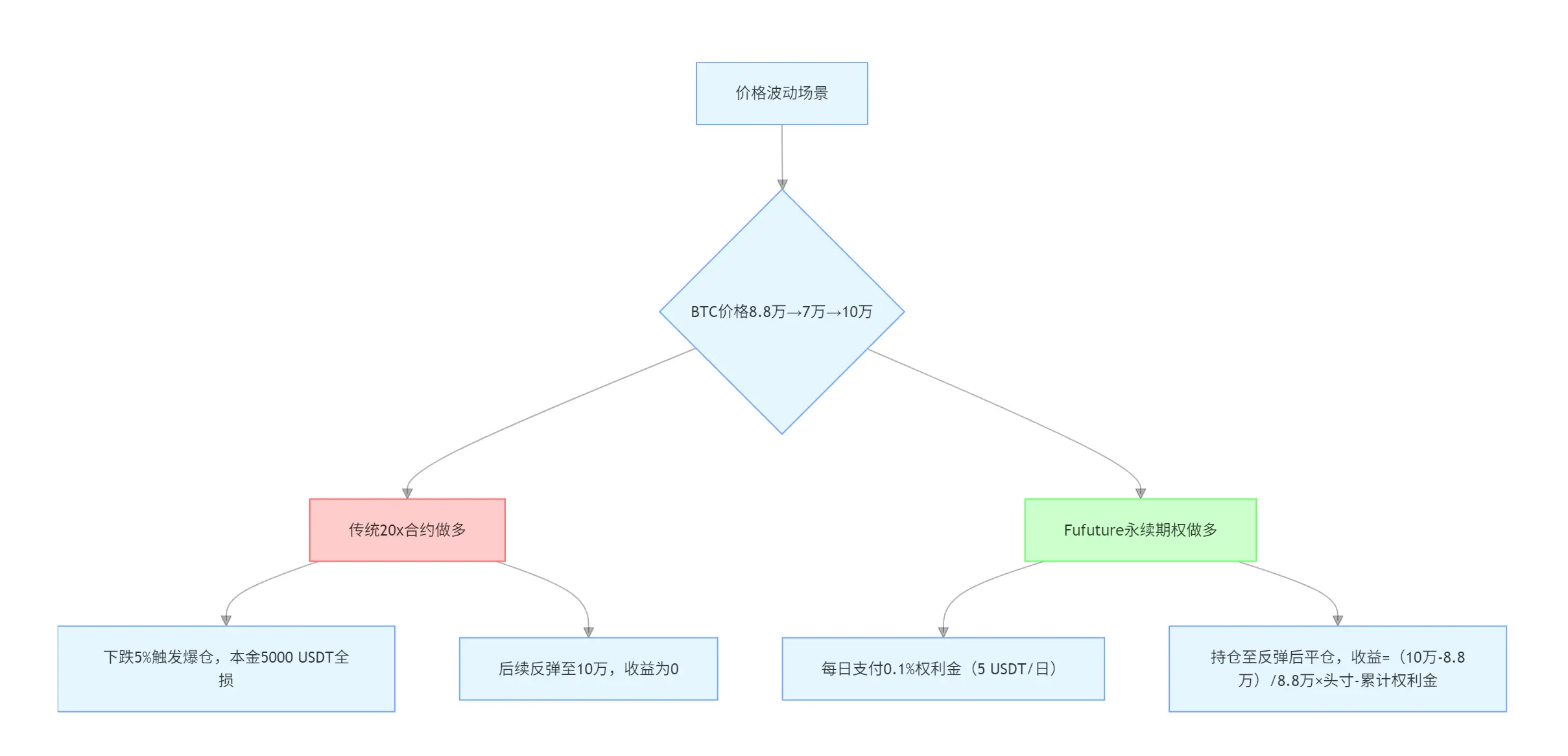

Nehmen wir ein einfaches Beispiel an, um den Charme seiner "nichtlinearen Rendite" zu verstehen: Nehmen wir an, Sie haben 5.000 USDT, wenn der BTC-Preis 88.000 $ beträgt:

- Wenn Sie einen 20-fachen unbefristeten Kontrakt verwenden, um long zu gehen, wird BTC, sobald er um mehr als 5 % fällt, eine Liquidation auslösen und das gesamte Kapital verlieren, selbst wenn der nachfolgende Preis auf 100.000 $ steigt, beträgt die Rendite 0;

- Wenn Sie unbefristete Fufuture-Optionen verwenden, müssen Sie nur eine tägliche Prämie (z. B. 0,1 %) zahlen, um die Position zu halten, selbst wenn BTC zuerst auf 70.000 $ fällt und dann auf 100.000 $ steigt, können Sie die Position immer noch schließen und einen Gewinn erzielen.

Und die unbefristeten Optionen von Fufuture lösen auch das Problem der "Zeitkosten-Diskrepanz" auf dem traditionellen Optionsmarkt: Wenn Sie beispielsweise eine 3-monatige BTC-Call-Option kaufen, müssen Sie 20% der Prämie im Voraus zahlen (z. B. entspricht eine Position von 10.000 USDT den Kosten von 2.000 USDT), selbst wenn der Markt in der ersten Woche stark steigt. Bei einer vorzeitigen Liquidation fallen weiterhin die versunkenen Kosten der Prämie für den verbleibenden Zeitraum an.

Fufuture hingegen verwendet eine "dynamische Ratenzahlung", um es Anlegern zu ermöglichen, Positionsbestände zu einem "Miet"-Preis zu erhalten - die Prämie wird nach Belieben gezahlt, nicht mehr mit einer hohen Prämie für 3 Monate im Voraus, sondern mit einer täglichen dynamischen Zahlung, bei der das System die Position alle 24 Stunden automatisch abrechnet und aktualisiert, und der Benutzer muss nicht manuell arbeiten, wenn der Prämiensaldo ausreicht, kann die Position theoretisch unbegrenzt verlängert werden.

Gleichzeitig verschiebt dies auch den Break-Even-Punkt, z. B. wenn die Prämie 20 % beträgt, bedeutet dies, dass der Basiswert innerhalb von 90 Tagen um mindestens 20 % steigen muss, um die Kosten zu decken; Die unbefristeten Optionen von Fufuture machen die Haltedauer und die entsprechenden Kosten jedoch zu flexiblen Parametern, die jederzeit angepasst werden können:

Wird die Position nur 9 Tage gehalten, braucht es nur eine Erhöhung von 2%, um den Breakeven zu erreichen; Wenn Sie eine Position nur 18 Tage lang halten, benötigen Sie nur eine Erhöhung von 4 %, um die Gewinnschwelle zu erreichen (eine einfache Berechnung, die sich jedoch nicht streng linear ändert).