Veränderungen der On-Chain-Liquidität: 15 Monate Höhen und Tiefen, wer steht noch da, nachdem der Hype abgeebbt ist?

Originaltitel: Wo dreht sich das Onchain-Volumen?

Originalautor: Stacy Muur

Zusammenstellung des Originaltextes: Tim, PANews

In den letzten 15 Monaten hat sich die DeFi-Liquiditätslandschaft über alle Chains hinweg verändert, wobei Projekte, die vom Hype angetrieben wurden, aus dem Hintergrund traten und sich die Liquidität still und leise auf starke Fundamentaldaten und nicht auf den Markthype konzentrierte.

Wichtige Erkenntnisse

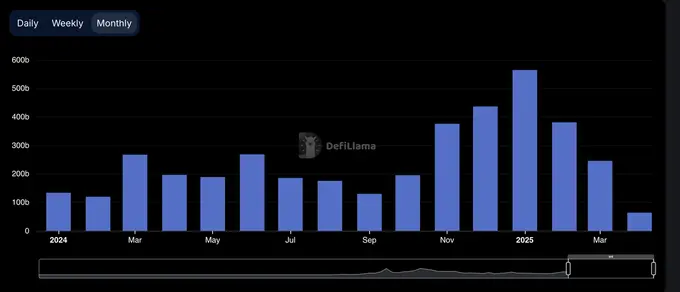

- Nach dem Erreichen eines Allzeithochs von 380 Mrd. $ im Januar 2025 sank das DEX-Handelsvolumen in den folgenden zwei Monaten um 35%, was darauf hindeutet, dass der Januar ein kurzfristiges Hoch gebildet haben könnte.

- Derzeit machen die Top 10 DEXs fast 80% des gesamten Handelsvolumens aus; Allein auf Uniswap und PancakeSwap entfallen rund 40 % des Anteils.

- Solana-basierte DEXs haben die Charts mit 5 Plätzen in den Top 10 dominiert, und ihr Marktanteilswachstum ist hauptsächlich auf das Handelsvolumen zurückzuführen, das durch den Meme-Coin-Boom verursacht wurde.

- Hyperliquid hat die Landschaft der unbefristeten Verträge revolutioniert und ist von einem Neuling in der Branche zu einem Marktanteil von mehr als 60 % aufgestiegen, der bis März 2025 einen Marktanteil hat.

Alle Erkenntnisse basieren auf öffentlich zugänglichen Daten. Besonderer Dank geht an DefiLlama für die qualitativ hochwertigen Statistiken, die weiterhin bereitgestellt werden.

EinZyklus, der von Anstiegen und Verlangsamungen geprägt ist Zu Beginn des

Jahres 2024 entwickelte sich das DEX-Handelsvolumen im März und Mai stark und verlangsamte sich dann bis Mitte des Jahres allmählich.

Die Situation änderte sich im vierten Quartal dramatisch, mit einem Anstieg des Handelsvolumens im November und Dezember, und diese Dynamik setzte sich im Januar 2025 fort, als es einen explosiven Höchststand von 380 Milliarden US-Dollar erreichte.

Die Rallye war jedoch nur von kurzer Dauer. Im Februar war das Marktvolumen auf 245 Mrd. $ gesunken, und der steile Rückgang um 35 % beendete einen dreimonatigen vertikalen Anstieg. Der Rücksetzer gab den Ton für ein vorsichtigeres zweites Quartal an.

DEX-Dominanz: Head-Protokoll dominiert

DieDEX-Marktlandschaft ist nach wie vor stark konzentriert. Derzeit machen die Top-10-Protokolle 79,5 % des täglichen Handelsvolumens aus, während die Top 5 allein 59,1 % ausmachen.

Uniswap und PancakeSwap machen etwa 40 % des Handelsvolumens der DEX aus und sind die bisher einzigen beiden Plattformen mit einem kumulierten Handelsvolumen von mehr als einer Billion US-Dollar. Ihre führende Position beruht auf dem First-Mover-Vorteil, der breiten Unterstützung des Multi-Chain-Ökosystems und der hohen Liquidität.

Uniswap Labs hat auch Unichain gestartet, ein Ethereum-Layer-2-Netzwerk, das auf Optimism Superchain aufbaut. Die Kette ist so konzipiert, dass sie schnelle und kostengünstige Transaktionen durch native Multi-Chain-Interoperabilität ermöglicht.

Solana hat den größten Durchbruch geschafft. Er ist im Jahr 2024 stetig gestiegen und erreichte im Januar 2025 einen Spitzenmarktanteil von 45,8 %, angetrieben durch den Boom der Meme-Coins von TRUMP und MELANIA. Bis März hatte sich der Marktanteil jedoch auf 21,5 % halbiert, lag aber mit einem durchschnittlichen Anteil von 25,1 % immer noch an erster Stelle unter den börsennotierten Ketten.

Ethereum ist das komplette Gegenteil. Er startete Anfang 2024 mit einem Anteil von rund 32 %, fiel im Januar 2025 auf 15,3 % und erholte sich dann im März wieder auf 26,4 %. Selbst wenn Ethereum an Wachstumsdynamik verliert, bleibt seine ökologische Widerstandsfähigkeit natürlich bestehen.

Die Basis ist die solideste Aufholjagd. Er stieg weiter von 3 % im März 2024 auf 12,4 % im Dezember 2025 und fiel im März 2025 auf 7,4 %, wobei er in diesem Zeitraum einen durchschnittlichen Anteil von 6,6 % beibehielt. Es gibt keinen Hype, nur langsames, aber klebriges Wachstum.

BNB Chain blieb mit einem durchschnittlichen Anteil von 14,7 % stabil. Es gab weder einen starken Anstieg noch einen starken Rückgang, und ein stabiler Fluss von Publikumsgeldern wurde stets aufrechterhalten.

Arbitrum hatte einen starken Start (16 % Anteil), ist aber bis Januar 2025 auf 4,8 % abgerutscht und wurde sowohl von Base als auch von Solana überholt.

Blast verschwand im zweiten Monat, nachdem es im Juni 2024 einen Höchststand von 42,3 % Marktanteil erreicht hatte. Dies ist ein typischer Fall von klarem, anreizgesteuertem Transaktionsvolumen und null Nutzerbindung.

Zusammenfassung: Die DEX-Dominanz jeder öffentlichen Kette weist eine starke Volatilität auf. Solana ist entstanden, Ethereum hat eine Wertwiederherstellung erreicht, Base hat das Ökosystem schrittweise erweitert und der Markthype-Zyklus hat die Merkmale von Höhen und Tiefen gezeigt. Am Ende ist die dominierende öffentliche Kette nicht die mit dem größten Volumen, sondern das Netzwerk mit der höchsten tatsächlichen Nutzungsrate.

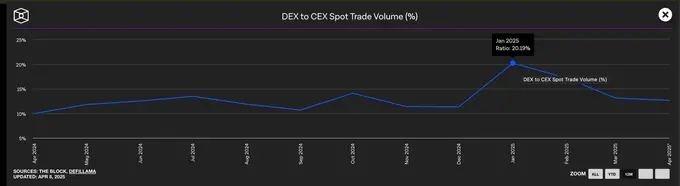

Zentralisierte Börsen dominieren immer noch das Spothandelsvolumen

Trotz des explosiven Wachstums von DEXs Anfang 2025 dominieren zentralisierte Börsen immer noch den Spotmarkt. Selbst im Januar, als das DEX-Handelsvolumen seinen Höhepunkt erreichte, machten die CEXs immer noch fast 80 % des gesamten Handelsvolumens aus.

Während die Dominanz der zentralisierten Börsen von 90 % zu Beginn des Jahres 2024 auf einen Tiefstand von 79 % gesunken ist, ist der allgemeine Trend klar: Während DEXs weiter wachsen, bleiben CEXs für die meisten Händler die Standardwahl.

Marktanteil bei unbefristeten Verträgen

Die Landschaft der unbefristeten On-Chain-Verträge hat sich im Jahr 2024 grundlegend verändert.

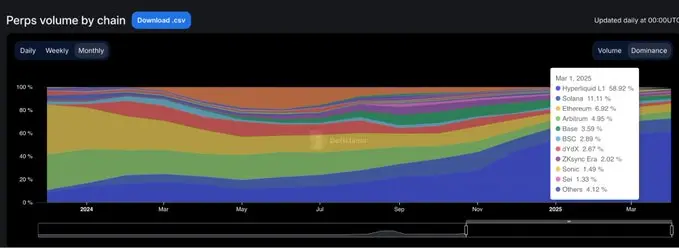

Mehr als zwei Jahre, nachdem dYdX den Spitzenplatz im unbefristeten Kontrakthandel eingenommen hatte, wurde Hyperliquid geboren und definierte neu, was es bedeutet, dominant zu sein. Die Plattform erreichte erstmals im Februar die Spitze, wurde aber Mitte des Jahres kurzzeitig von SynFutures überholt, bevor sie im August den Spitzenplatz zurückeroberte. Im März 2025 machte Hyperliquid fast 59 % des gesamten Handelsvolumens mit unbefristeten Kontrakten aus und festigte damit seine Position als Plattform der Wahl für professionelle Händler.

Dieser Anstieg hat viel Aufmerksamkeit auf sich gezogen, und die Produkterfahrung ist näher an der einer zentralisierten Börse als an jeder vorherigen dezentralen Börse. Im Gegensatz dazu ist der Marktanteil von dYdX rapide zurückgegangen. Von einem Marktanteil von 13,2 % zu Beginn des Jahres 2024 auf nur 2,7 % im März 2025 wenden sich die Nutzer schnelleren, saubereren und moderneren alternativen Plattformen zu.

Der unbefristete Kontrakt von Jupiter verfolgte einen anderen Ansatz und kletterte mit einem Marktanteil von 8,8 % auf den zweiten Platz, was auf die native Liquidität von Solana und die Umleitung seines Spot-DEX zurückzuführen ist. Obwohl es schnell anstieg, fehlte es ihm an Ausdauer und es fiel schließlich hinter Hyperliquid zurück. Auch andere Projekte wie SynFutures, Vertex Protocol und Paradex tauchten kurzzeitig auf.

Perpetual Contract Chain: Die Ausführungsschicht wird in einem Zyklus neu gestaltet

Diegrößte Veränderung in der Infrastruktur für unbefristete Verträge im letzten Jahr bestand nicht darin, welche Protokolle die Benutzer bevorzugen, sondern welche Chains bei der Ausführung von Transaktionen vertrauenswürdig sind.

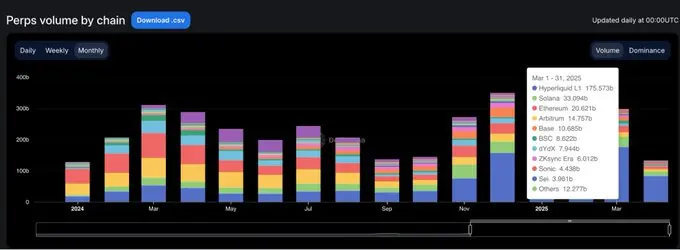

Bis März 2025 ist der Anteil von Ethereum und Arbitrum am Volumen unbefristeter Kontrakte auf 11,8 % gesunken, was in krassem Gegensatz zu der gemeinsamen Marktdominanz der beiden Unternehmen von über 65 % im Januar 2024 steht.

treibende Kraft hinter dieser Transformation ist die eigens entwickelte Blockchain von Hyperliquid. Die Kette hat ihren Marktanteil im gleichen Zeitraum von 13,6 % auf 58,9 % gesteigert und damit in weniger als einem Jahr verschiedene Layer-1- und Layer-2-Lösungen ersetzt, die einst Industriestandards als Standardausführungsumgebung für unbefristete Vertragstransaktionen definierten. Die Vorteile liegen nicht nur in den schnelleren Handelsgeschwindigkeiten, sondern vor allem in der Zuverlässigkeit und den geringen Latenzgarantien, die professionelle Händler verlangen.

Auch Solana hat eine starke Rallye erlebt, wobei sein Marktanteil Ende 2024 auf fast 16 % gestiegen ist, was auf die Projekte Jupiter und Phoenix zurückzuführen ist. Schließlich stabilisierte er sich jedoch im Bereich von 10-11 % und konnte die bahnbrechende Wachstumsdynamik nicht fortsetzen. Obwohl die Ökosysteme Base und ZKsync Vitalität bewiesen haben (mit einem Spitzenmarktanteil von 6-7 %), konnten sie nie zu den führenden öffentlichen Ketten gehören.

Die Explosion hat sich als warnendes Beispiel für das Explosionsprojekt erwiesen, das im Juni 2024 einen Marktanteil von 18,8 % erreicht hatte, nur um dann mit einer ebenso alarmierenden Geschwindigkeit zu verschwinden. In einem Bereich, der von Produktqualität und Nutzerbindung geprägt ist, ist ein Hype allein nur schwer von Dauer. Die neuen Standards für die Umsetzung der Branche sind eindeutig: Performance-orientierte Public Chains haben den Wettbewerbsmaßstab neu definiert, und traditionelle Infrastrukturen haben keinen Ausfallvorteil mehr.

Zukunft von DeFi liegt nicht im Multi-Chain-Scaling, sondern in Protokollen, die die Narrative der Branche in Nutzergewohnheiten übersetzen.