Bitcoin BTC-Optionen im Wert von Milliarden von Dollar werden diesen Freitag um 08:00 UTC auf Deribit verfallen, was die Spanne von 95.000 $ bis 105.000 $ zu einer kritischen Zone für potenzielle Volatilität und Richtungshinweise macht.

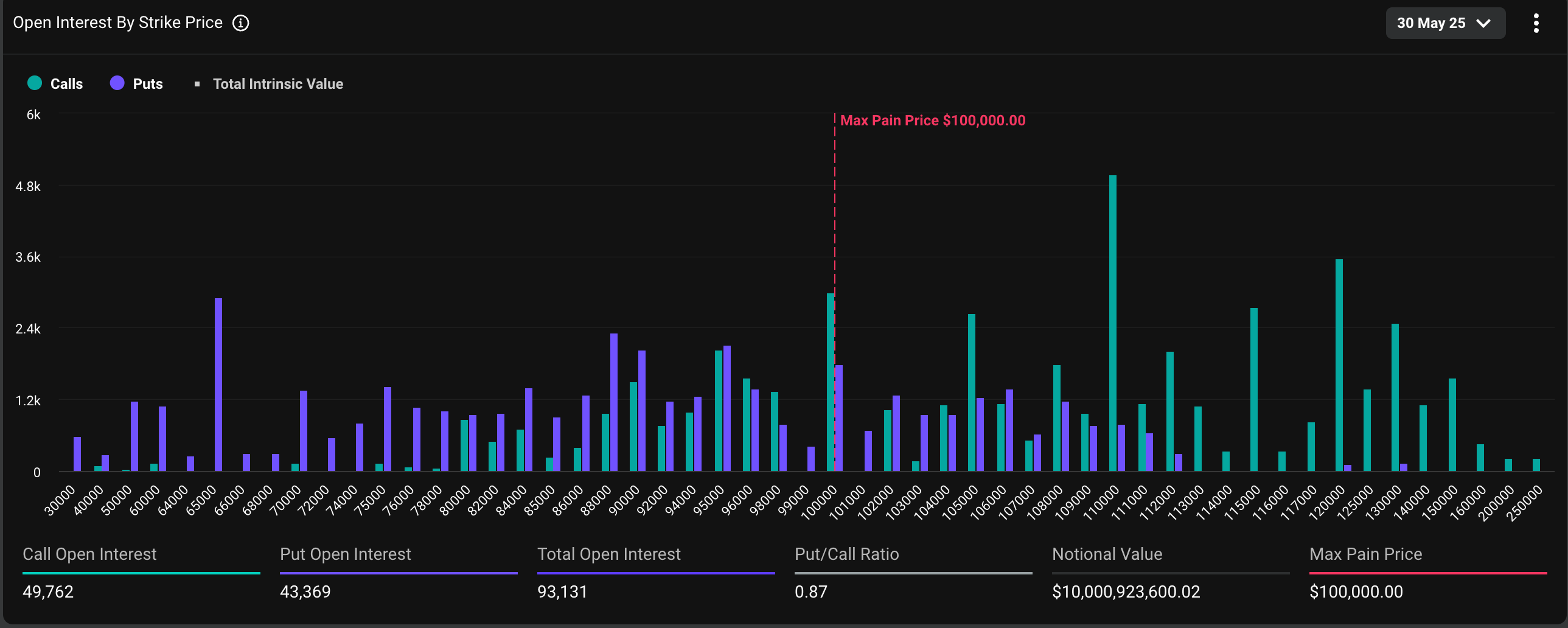

Bei Redaktionsschluss waren insgesamt 93.131 monatliche Bitcoin-Optionskontrakte im Wert von über 10 Milliarden US-Dollar zur Abwicklung fällig, wobei 53 % Calls und der Rest Puts waren. Eine Call-Option stellt eine bullische Wette auf den Markt dar, während die Put-Option eine Versicherung gegen Kursrutsche bietet. Bei Deribit repräsentiert ein Optionskontrakt einen BTC.

Die Open-Interest-Verteilung ist so, dass ein großer Teil des "Delta"-Engagements bei den Ausübungspreisen von 95.000 $, 100.000 $ und 105.000 $ gebündelt ist. Das bedeutet, dass Händler, die Positionen bei diesen Ausübungspreisen halten, ein erhebliches Netto-Richtungsrisiko für den Bitcoin-Preis haben.

Gamma, das die Empfindlichkeit von Optionen gegenüber Änderungen des BTC-Preises misst, wird seinen Höhepunkt erreichen, wenn der Verfall näher rückt. Daher könnte die Preisvolatilität eine weit verbreitete Absicherung sowohl von Anlegern als auch von Market Makern (die sich immer auf der anderen Seite der Anlegergeschäfte befinden) auslösen, was die Preisturbulenzen weiter verschärfen würde.

"Die größte Delta-Konzentration findet sich beim Verfall von Deribit BTC am 30. Mai, mit einem Delta-Engagement von 2,8 Mrd. $, angeführt von Ausübungspreisen bei 100.000 $, 105.000 $ und 95.000 $, was das Potenzial für starke gammagetriebene Zuflüsse bis zum Monatsende hat", sagte die dezentrale Krypto-Handelsplattform Volmex in einer Erklärung auf X.

"Jeder Schritt kann aggressives Absicherungsgeschäft der Händler auslösen, ein fragiles Gamma-Umfeld! Rechnen Sie mit Volatilität!", fügte Volmex hinzu.

Bei Redaktionsschluss wechselte Bitcoin bei 107.700 $ den Besitzer, nachdem es in der Vorwoche ein Rekordhoch von über 111.000 $ erreicht hatte, wie aus CoinDesk-Daten hervorgeht.

Der DVOL-Index von Deribit, der die optionsbasierte implizite oder erwartete 30-Tage-Volatilität darstellt, sank weiter, was auf eine minimale Besorgnis über die Volatilität aufgrund des bevorstehenden Verfalls hindeutet.

Der annualisierte eintägige implizite Volatilitätsindex von Volmex stieg leicht auf 45,4 %. Das impliziert eine 24-Stunden-Preisbewegung von 2,37%.