ETH vs SOL: 2025 Crypto War, biljoner kapitalsatsningar på den gamla och nya ordningen

Skriven av: Ethan

"2021 är året för Layer 1-tävlingen, och 2024 är en karneval av memes. Så, vart kommer marknadens huvudlinje att ta vägen 2025?"

Svaret på denna fråga, som har väckt heta diskussioner på X-plattformen, avslöjas tydligt av mainstreamkapitalet: Med den framgångsrika lagstiftningen i GENIUS Act och den officiella inkluderingen av stablecoins i USA:s suveräna regelverk, ökar en ny flerdimensionell finansiell berättelse som integrerar "stablecoins, × RWA×s, ETF:er × DeFi" starkt.

I denna djupgående utveckling av cross-chain finance ligger kärnfokus inte längre på Bitcoin eller meme-mynt utan på kampen mellan Ethereum och Solana om den gamla och nya ordningen. De två offentliga kedjorna har väsentliga skillnader i teknisk arkitektur, efterlevnadsstrategier, expansionsvägar, ekologiska byggmodeller och till och med värdefundament.

För närvarande har denna konkurrens som bestämmer det framtida mönstret gått in i ett kritiskt skede där kapitalet satsar våldsamt med riktiga pengar.

Preferens för kapitalspel: Från "BTC Faith" till "ETH/SOL Either"

Till skillnad från tidigare tjurmarknader för krypto som drivits av makrovalutor och generellt sett stigit och fallit, kommer marknaden 2025 att visa en betydande strukturell differentiering. Huvudprojekten ökar inte längre synkront, och pengarna koncentreras på utvalda slagfält, och trenden att de starkaste överlever håller på att växa fram.

Den mest intuitiva signalen kommer från förändringar i institutionella köpstrategier:

ETH: Ett antal amerikanska börsnoterade företag har börjat bygga Ethereums tillgångsvalv i stor skala.

-

Den 22 juli meddelade GameSquare att de skulle öka sitt tillstånd för digitala tillgångsvalv till 250 miljoner dollar och öka sitt innehav med 8 351 ETH, med ett tydligt mål att "allokera högkvalitativa ekologiska tillgångar i Ethereum för att uppnå stablecoin-inkomst";

-

SharpLink Gaming ökade sitt innehav med totalt 19 084 ETH denna månad, med en total position på 340 000 ETH och ett börsvärde på över 1,2 miljarder dollar.

-

En ny plånboksadress har köpt mer än 106 000 ETH via FalconX under de senaste 4 dagarna, till ett värde av nästan 400 miljoner dollar.

-

Ether Machine meddelade att de kommer att slutföra en bakdörrsnoteringsplan med 400 000 ETH och få mer än 1,5 miljarder dollar i finansieringsstöd från toppinstitutioner inklusive Consensys, Pantera, Kraken, etc., med målet att bli det "största offentliga ETH-produktionsföretaget".

SOL: Köpskalan är också fantastisk, och den är mer explosiv och spekulativ.

-

DeFi Development Corp, ett börsnoterat företag, meddelade att det ökade sitt innehav med 141 383 SOL, vilket innebär att det totala innehavet uppgår till nästan 1 miljon.

-

Upexi, ett SOL-finansföretag, meddelade att det köpte 100 000 SOL för 17,7 miljoner dollar, med en total position på 1,82 miljoner och en flytande vinst på mer än 58 miljoner dollar.

-

Enligt CoinGecko-data har PENGU nått ett börsvärde på 2,785 miljarder dollar, vilket överträffar BONK (2,701 miljarder dollar) för att bli det största Solana-ekosystemmeme-myntet efter börsvärde.

Dessa fenomen tyder på att ETH och SOL har blivit de föredragna underliggande tillgångarna för institutionell allokering av flera tillgångar. Investeringslogiken för de två visar dock betydande skillnader: ETH används som ett "institutionellt mål för statsobligationer på kedjan + underliggande tillgång av hög kvalitet + tillgång till ETF på spot"; SOL håller på att byggas in i en "högpresterande konsumentapplikationskedja + det huvudsakliga slagfältet i den nya meme-ekonomin".

De två vadslagningsmetoderna representerar förväntningarna hos de två huvudlinjerna på kryptomarknaden i framtiden: ETH är den finansiella motorn som tas över av systemet, och SOL är det spekulativa spåret för kapitaloffensiv vadslagning.

ETH: Den feltolkade institutionella spindeln som uppfyller de finansiella tillgångarnas uppdrag

Under de senaste två åren har Ethereums berättelse ifrågasatts ett tag. Från bristen på betydande förbättring av insatsintäkterna efter sammanslagningen, till fragmenteringen av Layer 2-ekosystemet, höga gasavgifter och den aktiva omlokaliseringen av projekt som dYdX och Celestia, har marknadens förväntningar på ETH sjunkit till en botten.

Men verkligheten är att ETH aldrig har lämnat marknaden, utan har blivit den kärntillgång som är mest knuten till den institutionella berättelsen. Dess underliggande stöd ligger i den djupgående institutionella samordningen av tre dimensioner:

Positionen som RWA-kärnnav etablerades

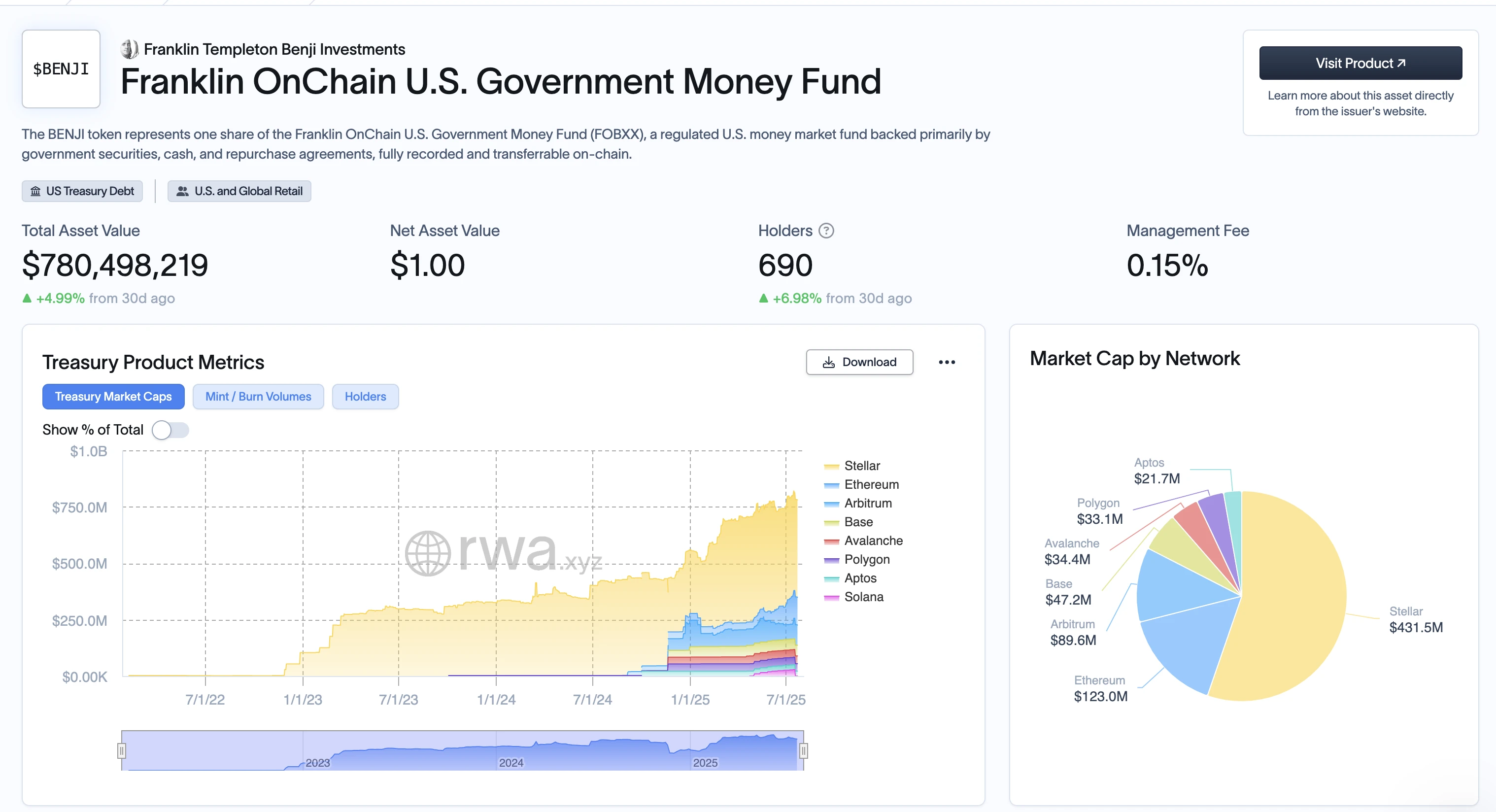

För närvarande överstiger det totala beloppet av RWA som utfärdas i kedjan 4 miljarder dollar, med mer än 70 % som sker på Ethereums huvudnät och dess L2-nätverk. Kärnprodukter, inklusive BlackRocks BUIDL, Franklin Templetons BENJI, Ondo's USDY och Maples kontantfond, använder alla ETH som ett viktigt kopplat lager eller likviditetsmedium (som WETH). Ju större RWA, desto mer oumbärlig blir ETH.

Spot-ETF:er är en ankartillgång för stablecoin-policyer

Efter antagandet av GENIUS Act har stablecoin-utgivare som Circle och Paxos tydligt satt "transparens i reserven i kedjan" och "kortsiktig struktur för amerikanska statsobligationer" som sina kärnkrav. I Circles senaste tillgångsallokering har WETH:s andel stigit till 6,7 %. Samtidigt har Grayscale, VanEck och andra institutioner påskyndat förberedelserna av Ethereum spot ETF-produkter. Efter BTC kommer ETH sannolikt att vara nästa ETF-fokus.

On-chain lock-up och utvecklarekologi är fortfarande i en absolut fördel

Den 22 juli nådde den totala TVL för Ethereums huvudnät och L2-nätverk 110 miljarder dollar, vilket motsvarar 61 % av den globala krypton TVL. ETH-utvecklarnas månatliga aktiva användare ligger stabilt på mer än 50 000, vilket är 4 gånger så mycket som Solana och mer än 8 gånger så många som andra L1:or. Detta innebär att oavsett hur marknadsberättelsen förändras är ETH, som det "huvudsakliga finansiella lagret" för tillgångsstyrning på kedjan, värdeutfällning och likvid distribution, svårt att skaka av sig på kort sikt.

Prismässigt har ETH närmat sig 4000 dollar. Processen med ETH som återupplivar marknadens förväntningar när BTC bryter igenom och stabiliseras över 120 000 dollar är inte en fabrikation av nya historier, utan en återupptäckt av gamla värden.

SOL: Den inhemska konsumtionskraften i kedjan, kapitallogiken bakom explosiv kraft

Jämfört med Ethereums "finansiella nav"-positionering är Solana mer som en konsumentinfrastruktur i högfrekventa scenarier. Dess narrativ har framgångsrikt förvandlats från en "kedja med optimala tekniska parametrar" till en "inbyggd explosiv tillverkningsmaskin i kedjan" och inledde ett strukturellt genombrott 2024-2025.

MemeCoins hemmamarknad, inte sekundär övergång:

I denna omgång av "kryptokonsumtionsvaror" har antalet och likviditeten för MemeCoins som dyker upp på Solana-kedjan nått en rekordhög nivå. Enligt marknadsdata nådde BONK, meme-projektet med det högsta börsvärdet på Solana, den 22 juli 2,67 miljarder dollar, följt av PENGU (2,32 miljarder dollar) och TRUMP (2,2 miljarder dollar), och det sammanlagda börsvärdet för de tre har överträffat Dogecoin. Med Solanas extremt låga gasavgifter och höga TPS bildar dessa projekt en snabb sluten slinga av "lågkostnadsexperiment, →samhällsdriven FOMO → högfrekvent handelsstimulering". På Solana har memes blivit ett inhemskt konsumtionsbeteende för användare i kedjan.

Kapitalsatsningar på "on-chain-aktivitet", inte tekniska vägar:

Den enorma ökningen av innehav av börsnoterade företag som DeFi Development Corp och Upexi visar att det vanliga kapitalet ser SOL som en treenighet av "omsättbara tillgångar + användartillväxtmått + narrativ bärare", med fokus på ekologisk aktivitet, transaktionsdjup och konsumtionsattributen för "on-chain-berättelsen" snarare än tekniska detaljer.

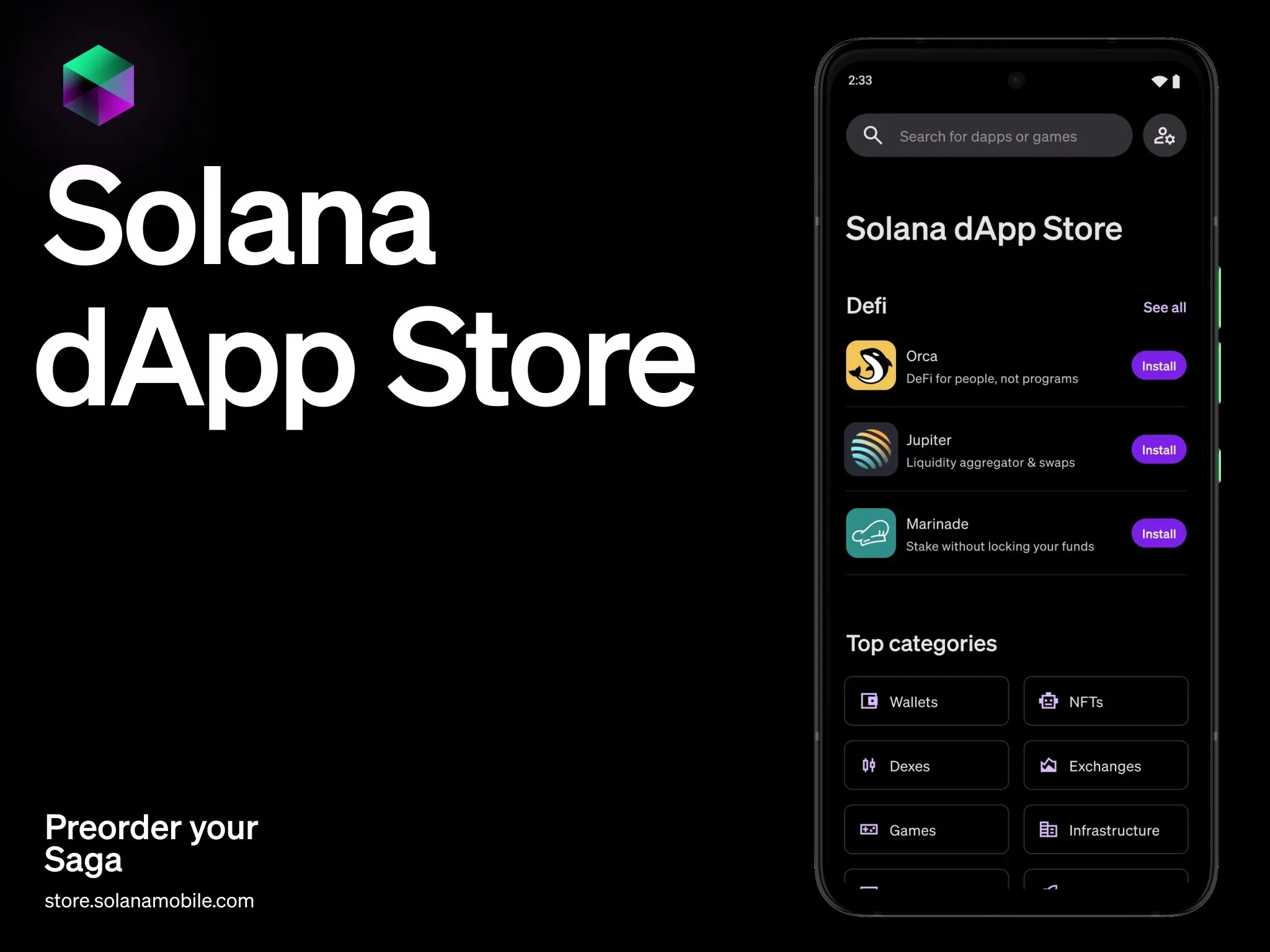

Ekologiska produkter har gått från explosiva modeller till "grundläggande konsumentlager":

Från Jupiters DEX-upplevelse och Backpack mobilplånbok till Solana-mobiltelefoner och den kommande Solana App Store, försöker hela ekosystemet bygga en sluten slinga närmare Web2-användarnas vanor. On-chain inhemsk konsumtion (inklusive Meme, DePIN, minispel, communitypoäng och sociala medier) har blivit det "lokala livet" för Solana, vilket skapar ett naturligt konsumtionsscenario för SOL. Även om dess TVL bara är 12 % av Ethereums, har transaktionsfrekvensen, interaktionen per capita och den totala gasförbrukningen på Solana-kedjan avsevärt överträffat traditionella L1:er som Polygon och BNB Chain. Det är mer som en "daglig aktiv ingång" för kryptoinfödda än ett rent finansiellt "prissättningsankare".

Prissignal: Bryt över 200 dollar för en uppåtgående våg med hög volatilitet:

Med BTC som stabiliseras på 120 000 dollar och ETH som sprintar till 4 000 dollar har SOL också nyligen återhämtat sig över 200 dollar. Hög volatilitet tillsammans med hög popularitet är i sig en föregångare till uppkomsten av en ny berättelse och förändringen av huvudkraftens positioner. Vad vi ser är inte spekulativ frenesi, utan en kortare och kortare återkopplingsslinga mellan "on-chain-beteende och prisrespons".

Detta är en modell som driver transaktionsförväntningar med konsumtionsdata, ETH kan inte göra det och SOL blir paradigmet.

Valspel och politisk katalys: Vem kan ta sig an kulan av huvudkraften som byter position?

Tillämpningen av teknik bestämmer den "narrativa potentialen" för den offentliga kedjan, medan fonder och policyer bestämmer dess "transaktionskapacitet" - särskilt när BTC överstiger 120 000 dollar och marknaden går in i den huvudsakliga uppåtgående vågen är det avgörande att identifiera nästa steg i "kapitalaggregeringszoner".

On-chain-data visar att sedan Q2 2025 har de tre stora institutionernas "on-chain positioning"-beteende visat helt olika strategier: Grayscale fortsatte att öka sitt innehav av ETH (totalt 172 000 tokens, cirka 640 miljoner USD) från maj till juli, vilket tydligt användes för att bygga upp sin grundläggande position i ETH ETF:er på spotnivå; Sedan juni har Jump Trading ofta justerat sina positioner på Solana-kedjan, med fokus på BONK, PENGU och Jupiter, och har samlat på sig nästan 280 000 SOL-innehav genom flera adresser. DeFi Development Corp och Upexi, två börsnoterade företag, har kontinuerligt tillkännagett sin ökning av SOL, som båda har bildat mer än en miljon innehav (med ett totalt börsvärde på nästan 500 miljoner dollar) och uppnått betydande flytande vinster.

Detta är inte en enkel "vinna eller förlora"-satsning, utan en marknadsstratifiering: ETH är en "strukturerad tillgångsallokering" och SOL är ett "kortcykliskt volatilitetsverktyg".

Differentierade politiska tendenser främjar "tvålinjestillväxt". Den 19 juli undertecknade USA:s president Donald Trump officiellt GENIUS Act för amerikanska stablecoins, vilket markerar implementeringen av det första federala regelverket för stablecoins i USA. Samtidigt samarbetade Solana-teamet med börser som OKX och Bybit för att främja experimentet med "överensstämmande emission av konsumenttillgångar". Till exempel lanserade OKX en dedikerad Launchpad för Solana on-chain-tillgångar i juli och introducerade en lätt KYC-mekanism för utgivningsprocessen av meme-mynt.

Denna "tvåvägsefterlevnad" innebär att policyutdelningar fördelas olika beroende på tillämpningsscenarier, kapitalattribut och riskaptit: ETH fortsätter att absorbera traditionellt kapital, och SOL har blivit en testplats för efterlevnad för unga användare och konsumtionsscenarier.

Kortsiktiga policyförväntningar: ETH-fördelarna är mer uttalade, SOL är mindre begränsade. Även om ETH ligger i framkant när det gäller policyutdelningar när det gäller ETF:er och RWA:er, står den också inför flera tröskelvärden från SEC när det gäller identifiering av värdepappersattribut och klassificering av panter. Eftersom SOL-ekosystemet är mindre involverat i centraliserade emissioner och komplexa insatskanaler, är det mer sannolikt att dess tokens och applikationer kommer in i den regulatoriska "grå säkerhetszonen". Detta resulterar i en mer robust uppåtgående bana för ETH men med längre perioder, och en brantare och mer volatil uppåtgående bana för SOL.

Vem definierar framtiden? Säkringsallokering, inte heller

Att döma av marknadsbanan efter att BTC brutit igenom 120 000 dollar är skillnaden mellan ETH och SOL inte längre en linjär fråga om "vem som ersätter vem" utan ett distribuerat svar på "vem definierar framtiden i vilken cykel".

ETH är huvudpersonen i den medel- och långsiktiga berättelsen som stöds av strukturen

Med stöd av GENIUS Act är vägen till ETH:s inkludering i det finansiella efterlevnadssystemet tydlig. Oavsett om det är marknadsföringen av spot-ETF:er eller dess positionering som ett "clearing- och avvecklingslager" i RWA-modellen, har det gjort det till en "kärntillgång" för Wall Street att allokera blockchain-tillgångar.

Att döma av den positionsbyggande logiken hos institutioner som BlackRock och Fidelity håller ETH på att utvecklas från en "gastoken" till en "grundläggande finansiell plattform", och dess värderingsankare har också skiftat från on-chain-aktivitet till avkastningsmodell för statsobligationer och stakingränta. ETH:s sätt att vinna är inte att explodera, utan att fälla ut.

SOL är en kortvarig sprängning i strukturella sprickor

I kontrast till stabiliteten hos ETH har SOL blivit det främsta slagfältet för kapitalspel inom högfrekvent handel, meme-myntberättelser, terminalapplikationer och inhemska konsumentvaror (som Saga-mobiltelefoner). Från BONK till PENGU till JUP:s styrningsexperiment har Solana-kedjan byggt upp en uppsättning mycket likvida och penetrerande "inhemska narrativa marknader".

I kombination med den faktiska prestandan i kedjan: SOL:s TPS, kostnad och terminalsvarshastighet fortsätter att leda; Oberoendet hos SVM-ekosystemet befriar det också från dilemmat med involution och duplicerad konstruktion av EVM-ekosystemet.

Ännu viktigare är att SOL är en av de få narrativa depressioner som "kan ta på sig pengar och är villig att volatilisera", och efter att BTC startar den huvudsakliga uppåtgående vågen har det blivit ett centralt kortsiktigt alternativ för att fånga den "snabba responsen från kapitalrotation".

Därför är detta inte en "flervalsfråga", utan en "cyklisk spelfråga":

För medel- och långsiktiga fonder som är optimistiska om institutionella förändringar och satsar på det strukturerade inträdet av traditionellt kapital är ETH det första valet. För deltagare med korta cykler som vill fånga möjligheter till kapitalrotation och narrativa explosioner erbjuder SOL mer intensiv betaexponering.

Mellan narrativ och institutionalitet, fluktuation och nederbörd kan ETH och SOL inte längre vara motsatta alternativ, utan utgör den optimala kombinationen under tidens obalans.

Vem definierar framtiden? För närvarande verkar det som om svaret kanske inte är en enda punkt, utan en kontinuerlig finjusteringsprocess av denna "portföljvikt".