Mai Tong MSX Research: Ten sam stablecoin jest zdepechowany, dlaczego USDe przetrwa, a LUNA wraca do zera?

Skrzyżowanie wydarzenia depeggingu z października 2025 r. i przepowiedni Hayeka

11 października 2025 r. panika na rynku kryptowalut wywołała ekstremalny szok dla syntetycznego stablecoina USDe - USDe spadł do około 0,65 USD (spadek o około 1 USD z 1 USD w ciągu jednego dnia) w "epickim krachu", w którym Bitcoin spadł ze 117 000 USD do 105 900 USD (spadek o 13,2% w ciągu jednego dnia), a Ethereum spadło o 16% w ciągu jednego dnia 34%), a następnie powrót do zdrowia w ciągu kilku godzin. W tym samym okresie 24-godzinny wolumen likwidacji globalnego rynku kryptowalut wzrósł do 19,358 miliarda dolarów, a 1,66 miliona traderów zostało zmuszonych do zamknięcia swoich pozycji, ustanawiając rekord największej jednodniowej likwidacji w historii.

Z punktu widzenia wyników mikrorynku, głębokość puli płynności USDe-USDT na zdecentralizowanej giełdzie Uniswap wynosiła tylko 3,2 miliona dolarów w szczytowym momencie wydarzenia, co stanowi spadek o 89% w porównaniu z okresem sprzed wydarzenia, co spowodowało 25% zniżkę na zlecenia sprzedaży o wartości 100 000 USDe z powodu poślizgu (zlecenie oczekujące w wysokości 0,7 USD, rzeczywista cena transakcji 0,62 USD). Jednocześnie sześciu wiodących animatorów rynku stoi w obliczu ryzyka likwidacji wartości depozytu zabezpieczającego o 40% z powodu wykorzystania USDe jako cross-marginu, co jeszcze bardziej pogłębia czarną dziurę płynności rynku.

Jednak ten "kryzys" zapoczątkował kluczowe odwrócenie w ciągu 24 godzin: cena USDe stopniowo wzrosła do 0,98 USD, a dowód rezerw strony trzeciej ujawniony przez Ethena Labs wykazał, że jego wskaźnik zabezpieczenia pozostał powyżej 120%, a skala nadzabezpieczenia osiągnęła 66 mln USD; Co ważniejsze, funkcja wykupu przez użytkownika jest zawsze normalna, a aktywa takie jak ETH i BTC w zabezpieczeniu mogą zostać wypłacone w dowolnym momencie, co stało się podstawowym wsparciem dla naprawy zaufania na rynku.

Według McStone MSX Research Institute, ta krzywa "zanurzenia-ożywienia" ostro kontrastuje z wynikiem całkowitego wyzerowania LUNA-UST po deeggingu LUNA-UST w 2022 roku, a także stawia to wydarzenie poza zwykłą kategorią "zmienności stablecoinów" - stało się pierwszym ekstremalnym testem warunków skrajnych teorii Hayeka o "denacjonalizacji pieniądza" w erze cyfrowej.

W 1976 roku Hayek zaproponował w "The Denationization of Money", że "pieniądz, podobnie jak inne towary, jest najlepiej oferowany przez prywatnych emitentów poprzez konkurencję, a nie przez monopole rządowe". Twierdzi on, że rządowy monopol na emisję pieniądza "jest główną przyczyną wszystkich bolączek systemu monetarnego" i że największym problemem związanym z mechanizmem monopolu jest to, że utrudnia on proces odkrywania lepszej formy pieniądza. Zgodnie z przewidywanymi przez niego ramami konkurencyjnymi, waluty emitowane prywatnie muszą utrzymać stabilną siłę nabywczą lub zostać wyeliminowane przez rynek z powodu utraty zaufania publicznego; W rezultacie, konkurujący emitenci walut "mają silną motywację do ograniczania swojej liczby lub utraty działalności".

Pół wieku później pojawienie się USDe odzwierciedla współczesny wyraz tej idei. Nie opiera się na suwerennych rezerwach walut fiducjarnych, ale jest wspierany przez aktywa konsensusu rynku kryptowalut i utrzymuje stabilność poprzez hedging instrumentów pochodnych. Niezależnie od wyniku odkotwiczenia i ożywienia w październiku 2025 r., praktyka tego mechanizmu może być postrzegana jako rzeczywisty eksperyment "konkurencji w odkrywaniu wysokiej jakości pieniądza" Hayeka – nie tylko weryfikuje potencjalną moc samoregulacji rynku w zakresie stabilności monetarnej, ale także ujawnia odporność instytucjonalną i kierunek ewolucji cyfrowych walut prywatnych w złożonym środowisku.

Innowacja mechanizmu USDe

Trójca struktury "zabezpieczenia i dochodu" USDe, każde ogniwo jest przesiąknięte logiką spontanicznej regulacji rynku, a nie przymusowymi ograniczeniami scentralizowanego projektu, co jest wysoce zgodne z naciskiem Hayeka, że "porządek rynkowy powstaje z indywidualnych spontanicznych działań".

System zabezpieczeń: baza wartości zbudowana przez konsensus rynkowy

Dobór zabezpieczeń USDe w pełni podąża za konsensusem płynności rynku kryptowalut - ETH i BTC stanowią łącznie ponad 60%, a te dwa aktywa nie są wyznaczone przez żadną instytucję, ale zostały uznane przez globalnych inwestorów za "twarde aktywa w cyfrowym świecie" w ciągu ponad dekady handlu. Pomocnicze płynne instrumenty pochodne do stakingu (WBETH, BNSOL itp.) są również spontanicznymi produktami rynku w celu poprawy efektywności kapitałowej, które mogą nie tylko utrzymać dochód ze stakingu bez poświęcania płynności; USDT/USDC, który stanowi 10%, jest wybieranym przez rynek "przejściowym narzędziem stabilności", zapewniającym bufor dla USDe w ekstremalnych warunkach rynkowych.

Cały system zabezpieczeń zawsze utrzymywał stan nadwyżki, a wskaźnik zabezpieczenia nadal wynosi ponad 120% w momencie incydentu w październiku 2025 r. i jest wyceniany i automatycznie rozliczany przez inteligentne kontrakty w czasie rzeczywistym.

Mechanizm stabilności: Spontaniczny hedging na rynku instrumentów pochodnych

Podstawowa różnica między USDe a tradycyjnymi stablecoinami opartymi na fiat polega na tym, że nie opierają się one na "rezerwach waluty fiducjarnej zabezpieczonych kredytem krajowym", ale osiągają zabezpieczenie ryzyka poprzez krótkie pozycje na rynku instrumentów pochodnych. Istotą tego projektu jest wykorzystanie płynności globalnego rynku instrumentów pochodnych kryptowalut, aby umożliwić samemu rynkowi absorpcję wahań cen - gdy cena ETH rośnie, zysk z aktywów spot kompensuje krótką stratę; Kiedy cena ETH spada, zyski z krótkich pozycji rekompensują straty spot, a cały proces jest całkowicie napędzany przez rynkowe sygnały cenowe bez żadnej scentralizowanej interwencji instytucjonalnej.

Kiedy ETH spadł o 16% w październiku 2025 r., ten mechanizm zabezpieczający nie zawiódł pomimo krótkiego opóźnienia spowodowanego natychmiastowym wyczerpaniem płynności - krótkie pozycje posiadane przez Ethena Labs ostatecznie wygenerowały zmienny zysk w wysokości 120 mln USD, który nie pochodził z dotacji administracyjnych, ale z dobrowolnych transakcji między długimi i krótkimi stronami na rynku instrumentów pochodnych.

Mechanizm rentowności: Spontaniczne zachęty do przyciągnięcia udziału w rynku

Model "dochód z zastawu + kredyty odnawialne" zaprojektowany przez USDe nie jest "sztywną płatnością wysokich stóp procentowych" w tradycyjnych finansach, ale rozsądną rekompensatą dla uczestników rynku za ponoszenie ryzyka. Podstawowa 12% roczna dotacja pochodzi ze spontanicznego inwestowania funduszy ekologicznych w "poprawę obiegu pieniądza"; Mechanizm zwiększania dźwigni do 3-6 razy i rocznych zwrotów na poziomie 40%-50% poprzez pożyczki odnawialne polega zasadniczo na umożliwieniu użytkownikom niezależnego wyboru dopasowania między ryzykiem a zwrotem - użytkownicy, którzy są skłonni ponieść wyższe ryzyko dźwigni, mogą uzyskać wyższe zyski; Użytkownicy o niskim apetycie na ryzyko mogą wybrać podstawowy staking.

Porównanie mechanizmów działania trzech stablecoinów: Podział wyboru rynku i interwencji administracyjnej

-- Test

-- Test

rynkowy prawdy >: dlaczego USDe może wyznaczyć wyraźną linię z LUNA-UST

Wydarzenie de-anchor z października 2025 r. jest często błędnie rozumiane jako "ten sam rodzaj ekspozycji na ryzyko" między USDe a LUNA-UST, ale z perspektywy szkoły austriackiej zasadnicza różnica między nimi jest w tym teście całkowicie uwypuklona – odbudowa USDe jest sukcesem "walut nienarodowych testowanych przez rynek", podczas gdy upadek LUNA-UST jest nieuniknionym wynikiem "pseudoinnowacji z dala od realnych aktywów".

Zasadnicza różnica w kotwicach wartości: realne aktywa a nihilistyczne oczekiwania

Kotwicą wartości USDe są realne aktywa, takie jak ETH i BTC, które można spieniężyć w dowolnym momencie, a nawet w ekstremalnych warunkach rynkowych użytkownicy nadal mogą uzyskać równoważne aktywa kryptograficzne za pośrednictwem mechanizmu wykupu - podczas depeggingu w październiku 2025 r. funkcja wykupu USDe zawsze będzie działać normalnie, a dowody rezerw stron trzecich pokazują, że jest on nadmiernie zabezpieczony o 66 milionów dolarów, a ta "obietnica wartości gotówkowej" jest podstawą zaufania rynku.

Z drugiej strony LUNA-UST nie jest zabezpieczona żadnymi realnymi aktywami, a jej wartość jest całkowicie zależna od "oczekiwań użytkowników co do ceny LUNA". Kiedy wybuchła panika na rynku, mechanizm wymiany UST musiał zostać zrealizowany poprzez emisję dodatkowych LUNA, a nieograniczona dodatkowa LUNA ostatecznie straciła na wartości, powodując upadek całego systemu. Ta "waluta zabezpieczona aktywami" od samego początku naruszała zasadę Hayeka, że "pieniądz musi mieć realną podstawę wartości", a upadek jest nieuniknionym skutkiem.

Logiczne różnice w reagowaniu na kryzys: spontaniczna naprawa rynku a niepowodzenie interwencji administracyjnej

Reakcja USDe po całkowitym odkotwiczeniu jest zgodna z logiką rynku: Ethena Labs nie wydała "planu ratunkowego w stylu rozporządzenia wykonawczego", ale wysłała sygnał do rynku o "przejrzystości mechanizmu i bezpieczeństwie aktywów" poprzez ujawnienie dowodu rezerw, optymalizację struktury zabezpieczeń (zmniejszenie udziału płynnych instrumentów pochodnych zastawu z 25% do 15%) oraz ograniczenie mnożników dźwigni. Ostatecznie opiera się na spontanicznym zaufaniu użytkownika, aby osiągnąć naprawę ceny.

Odpowiedzią LUNA-UST na kryzys jest typowa "porażka interwencji administracyjnej": Luna Foundation Guard próbowała ratować rynek, sprzedając rezerwy Bitcoina, ale ta scentralizowana operacja nie mogła oprzeć się spontanicznej wyprzedaży na rynku – sam Bitcoin również upadł w ekstremalnych warunkach rynkowych, a aktywa rezerwowe były silnie powiązane z ryzykiem UST, a bailout ostatecznie się nie powiódł.

Różnice w długoterminowej żywotności: zdolność adaptacji rynku a podatność mechanizmu

USDe nie tylko odzyskał swoją cenę po deeggingu, ale także poprawił swoją długoterminową zdolność adaptacyjną poprzez optymalizację mechanizmów: ograniczenie dźwigni pożyczek cyrkularnych do 2x, wprowadzenie zgodnych aktywów obligacji skarbowych (USDtb) w celu poprawy stabilności zabezpieczeń oraz dywersyfikacja pozycji hedgingowych na giełdach - te korekty nie pochodzą z rozporządzeń wykonawczych, ale są spontaniczną reakcją na informacje zwrotne z rynku, dzięki czemu mechanizm jest bardziej zgodny z prawem rynkowym "dopasowania ryzyka do zwrotu".

LUNA-UST od początku nie ma zdolności adaptacji do rynku: jego podstawowy protokół Anchor ma wysokie oprocentowanie na poziomie 20%, opierając się na ciągłych dotacjach z funduszy ekologicznych, a nie na rzeczywistych potrzebach płatniczych (realne scenariusze płatności UST wynoszą mniej niż 5%). Kiedy subsydia nie mogą być utrzymane, łańcuch kapitałowy pęka i cały system załamuje się w jednej chwili. Ten model "polegania na niezrównoważonych dotacjach administracyjnych" jest skazany na to, że nie przetrwa w konkurencji rynkowej przez długi czas.

Wady mechanizmu i krytyczna refleksja: dylemat wzrostu walut niepaństwowych

Innowacyjna wartość dolara dolar amerykański jest niezaprzeczalna, ale w teście warunków skrajnych i codziennej operacji w październiku 2025 r. jego konstrukcja mechanizmu nadal odbiega od koncepcji Hayeka o "całkowitej spontanicznej regulacji rynku", ujawniając ryzyka i ukryte zagrożenia, na które należy zachować czujność.

Ryzyko koncentracji zabezpieczeń: Systematyczne wiązanie USDe w cyklu aktywów kryptograficznych

Ponad60% zabezpieczenia USDe jest skoncentrowane w ETH i BTC, co jest zgodne z obecnym konsensusem płynności na rynku kryptowalut, ale jest uwięzione w dylemacie "wiążącego cyklu jednolitego rynku". Odkotwiczenie w październiku 2025 r. było zasadniczo efektem domina wywołanym jednostronnym spadkiem na rynku kryptowalut – kiedy ETH spadł o 16% w ciągu jednego dnia, natychmiastowy spadek kapitalizacji rynku zabezpieczeń, nawet przy zabezpieczeniu instrumentów pochodnych, nadal powodował panikę na rynku.

Jeszcze bardziej niepokojące jest to, że obecne płynne instrumenty pochodne do stakingu (WBETH itp.) w zabezpieczeniu wtórnym nie zostały jeszcze oddzielone od ekosystemu Ethereum, który jest zasadniczo "wtórnym instrumentem pochodnym aktywów kryptograficznych" i nie zapewnia prawdziwej dywersyfikacji ryzyka. Ta struktura zabezpieczeń "wewnętrznego obiegu aktywów kryptograficznych" jest nadal krucha w porównaniu z logiką tradycyjnego pieniądza opartego na wartości realnej gospodarki.

Ograniczenia mechanizmów hedgingowych: Scentralizowane giełdy pośrednio polegają na

USDe w przypadku instrumentów pochodnych Hedging jest w dużym stopniu zależny od płynności wiodących scentralizowanych giełd, a krótkie opóźnienie mechanizmu zabezpieczającego w październiku 2025 r. wynika właśnie z błędu płynności spowodowanego zawieszeniem obrotu kontraktami wieczystymi przez wiodącą giełdę. Obecne krótkie pozycje USDe są skoncentrowane na dwóch giełdach, co utrudnia całkowite odejście od pasywnej akceptacji zasad scentralizowanej platformy.

Ponadto gwałtowne wahania stóp finansowania ujawniły jednolitość narzędzia zabezpieczającego. USDe obecnie opiera się wyłącznie na kontraktach wieczystych do zabezpieczania ryzyka i nie ma kombinacji opcji i kontraktów terminowych, co utrudnia szybkie dostosowanie strategii hedgingowych, gdy siły długie i krótkie są wyjątkowo niezrównoważone, co odzwierciedla, że konstrukcja mechanizmu nie wykorzystuje w pełni możliwości wyceny rynku przy wielu ryzykach.

Aktualizacja kotwicy RWA: zaawansowana ścieżka walut niekrajowych

W obliczu istniejących wad mechanicznych, integracja ze zoptymalizowanym systemem kotwiczenia aktywów RWA, takich jak złote tokeny i amerykańskie tokeny giełdowe, jest nie tylko precyzyjną korektą niedociągnięć USDe, ale także nieuniknionym wyborem zgodnym z gwałtownym trendem na rynku RWA (osiągnięcie 26,4 mld USD w 2025 r., roczny wzrost o 113%). To ulepszenie nie jest odejściem od sedna nie-nacjonalizacji, ale poprzez zadokowanie wartości realnej gospodarki, koncepcja Hayeka jest bardziej istotna w erze cyfrowej.

Podstawowa logiczna wartość waluty zakotwiczona przez RWA

powinna pochodzić z realnych aktywów o szerokim konsensusie rynkowym, a aktywa RWA mają dokładnie tę cechę - złoto, jako tysiącletnia twarda waluta, ma konsensus wartości, który wykracza poza kraje i epoki; Amerykańskie tokeny giełdowe odpowiadają realnym dochodowym dochodowym spółek notowanych na giełdzie, zakotwiczając zdolność przedsiębiorstw do tworzenia wartości; Tokeny obligacji skarbowych opierają się na sile podatkowej suwerennych krajów, aby zapewnić punkt odniesienia o niskiej zmienności. Wartość tych aktywów nie zależy od cykli na rynku kryptowalut, ale pochodzi z produkcji i handlu w świecie rzeczywistym, co może zbudować "bufor wartości międzyrynkowej" dla USDe.

Podstawowa różnica między BUIDL a USDe polega na tym, że BUIDL opiera się na scentralizowanej emisji instytucjonalnej, podczas gdy USDe może realizować zdecentralizowane potwierdzanie i wycenę aktywów RWA za pomocą inteligentnych kontraktów, naprawdę praktykując logikę "spontanicznego zarządzania rynkiem".

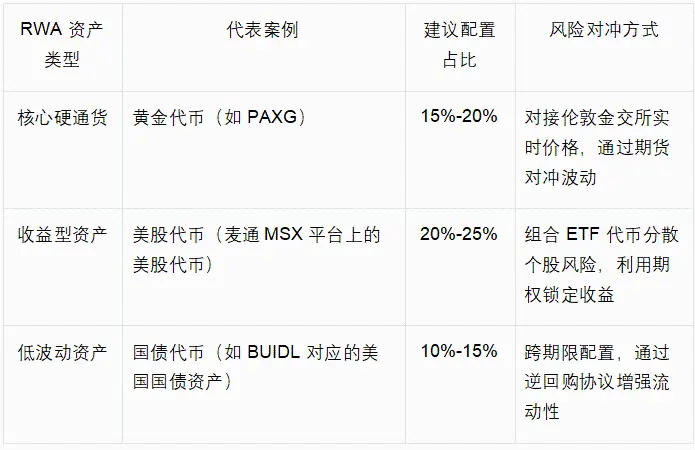

Strategia adaptacji i alokacji dla zdywersyfikowanych aktywów RWA Ulepszenie

kotwiczenia RWA USDe powinno być zgodne z zasadą "najpierw konsensus rynkowy, adaptacja dywersyfikacji ryzyka", w połączeniu z obecną dojrzałością tokenizacji RWA, w celu zbudowania trójwarstwowego systemu alokacji "podstawowo-pomocniczego-elastycznego", jak pokazano w poniższej tabeli:

Taka konfiguracja może zmniejszyć udział zabezpieczenia aktywów kryptograficznych w USDe z obecnych 80% do 40%-50%, zachowując przewagę płynności rynku kryptowalut przy jednoczesnym osiągnięciu międzyrynkowej dywersyfikacji ryzyka poprzez aktywa RWA. Biorąc za przykład złote tokeny, ich korelacja cenowa z ETH wynosi zaledwie 0,2, co może działać jako "kotwica wartości", gdy rynek kryptowalut spada, unikając skoncentrowanej paniki sprzedaży w październiku 2025 roku.

Ponowne oświecenie szkoły austriackiej: logika ewolucyjna od innowacji do dojrzałości

Wady USDe i ścieżki modernizacji RWA dodatkowo potwierdzają głęboką konotację "denacjonalizacji waluty" Hayeka: denacjonalizacja waluty nie jest statycznym projektem mechanizmu, ale dynamicznym procesem ewolucji rynku i tylko dzięki ciągłej autokorekcie i innowacjom może wygrać w konkurencji walutowej.

Ewolucja bazy wartości: od konsensusu jednolitego rynku do międzydomenowego ustalania wartości

USDe Obecne zabezpieczenie aktywów kryptograficznych jest "podstawową formą" walut niepaństwowych w erze cyfrowej - jego konsensus wartości jest ograniczony do uczestników rynku kryptowalut. Istotą integracji aktywów ważonych ryzykiem jest rozszerzenie konsensusu wartości na tradycyjne finanse i gospodarkę realną, podnosząc bazę wartości USDe z "konsensusu cyfrowego" do "międzydomenowej wartości rzeczywistej". Ta ewolucja jest w pełni zgodna z twierdzeniem Hayeka, że "wartość waluty powinna pochodzić z najszerszego zaufania rynkowego", a gdy USDe jest zakotwiczony w wielu aktywach, takich jak aktywa kryptograficzne, złoto i akcje amerykańskie w tym samym czasie, jego zdolność do opierania się ryzyku jednolitego rynku znacznie się poprawi, stając się naprawdę "nośnikiem wartości poza suwerennością i jednolitym rynkiem".

Usprawnienie mechanizmu dostosowawczego: od pojedynczego instrumentu do synergii wielorynkowej

Obecny mechanizm hedgingowy USDe opiera się na jednym rynku instrumentów pochodnych, co jest przejawem "niewystarczającego wykorzystania instrumentów rynkowych". Nacisk Hayeka na "samouzdrowienie rynku" powinien opierać się na synergii wielu rynków - integracja aktywów RWA nie tylko wzbogaca zabezpieczenie, ale także tworzy synergiczną możliwość hedgingu "rynek instrumentów pochodnych kryptowalut + tradycyjny rynek finansowy". Na przykład zmienność amerykańskich tokenów giełdowych może być zabezpieczona za pomocą tradycyjnych opcji na akcje, podczas gdy tokeny złota mogą być powiązane z kontraktami terminowymi na londyńskim rynku złota, dzięki czemu mechanizm hedgingowy jest bardziej odporny i unika zależności od płynności jednolitego rynku.

Wniosek: od benchmarku innowacji do paradygmatu ewolucji

Test rynkowy w październiku 2025 r. nie tylko weryfikuje wartość USDe jako punktu odniesienia dla innowacji w walutach niepaństwowych, ale także ujawnia jego nieuniknioną ścieżkę ewolucji od "pierwotnej innowacji" do "dojrzałej waluty". Zasadnicza różnica między nim a LUNA-UST polega na jego realnym wsparciu wartości i możliwościach regulacji rynku. Wadą jego obecnego mechanizmu są nieuniknione koszty wzrostu w procesie innowacji.

Instytut Badawczy Mate MSX uważa, że strategia modernizacji polegająca na integracji aktywów RWA, takich jak złote tokeny i amerykańskie tokeny giełdowe, zapewnia wyraźny kierunek ewolucji dla USDe - nie jest to zaprzeczenie istniejącym innowacjom, ale pogłębienie i ulepszenie kierujące się filozofią Hayeka.

Dla uczestników rynku ewolucja dolara amerykańskiego przyniosła głębsze zrozumienie: podstawowa konkurencyjność walut niepaństwowych polega nie tylko na odwadze w przełamywaniu monopoli suwerennych, ale także na zdolności do ciągłej korekty; Kryterium oceny jego wartości są nie tylko krótkoterminowe stabilne wyniki, ale także odporność na połączenie z realną wartością i dostosowanie się do ewolucji rynku w dłuższej perspektywie. Kiedy USDe zakończy aktualizację RWA, nie będzie to już tylko innowacyjny eksperyment na rynku kryptowalut, ale "międzydomenowy nośnik wartości", który naprawdę ma potencjał, aby rzucić wyzwanie tradycyjnemu systemowi monetarnemu.