Zakres 95 tys. USD - 105 tys. USD w centrum uwagi, gdy zbliża się wygaśnięcie opcji BTC o wartości 10 mld USD

Opcje Bitcoin BTC o wartości miliardów dolarów wygasną w najbliższy piątek o godzinie 08:00 UTC na Deribit, co sprawia, że zakres od 95 000 do 105 000 USD jest strefą krytyczną dla potencjalnej zmienności i wskazówek kierunkowych.

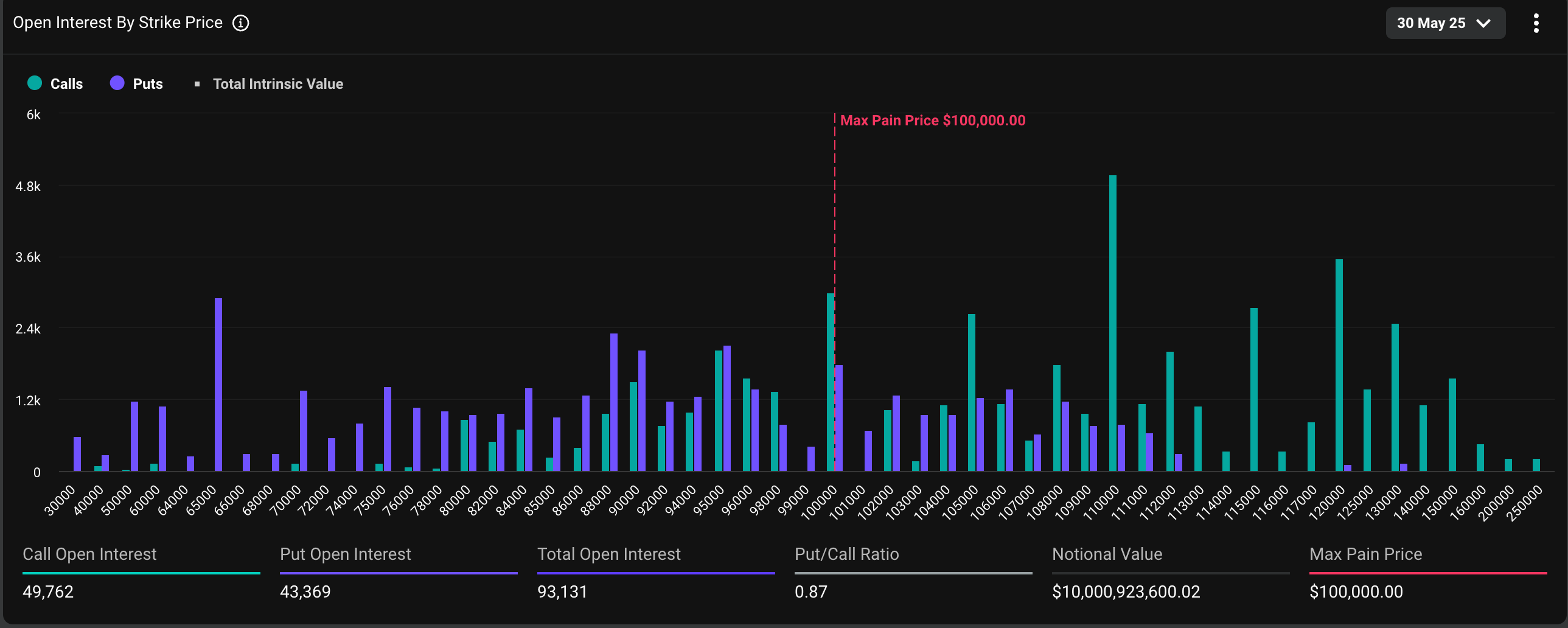

W momencie publikacji do rozliczenia należało łącznie 93 131 miesięcznych kontraktów opcyjnych bitcoin o wartości ponad 10 miliardów dolarów, z czego 53% stanowiły opcje kupna, a reszta były sprzedażowe. Opcja call reprezentuje zakład na rynku, podczas gdy opcja put oferuje ubezpieczenie od spadków cen. Na Deribit jeden kontrakt opcyjny reprezentuje jeden BTC.

Rozkład otwartych pozycji jest taki, że duża ilość ekspozycji "delta" jest skupiona przy cenach 95 000 USD, 100 000 USD i 105 000 USD. Oznacza to, że inwestorzy utrzymujący pozycje w tych strajkach mają znaczne ryzyko kierunkowe netto dla ceny bitcoina.

Gamma, która mierzy wrażliwość opcji na zmiany ceny BTC, osiągnie szczyt w miarę zbliżania się wygaśnięcia. W związku z tym zmienność cen może wywołać powszechne zabezpieczanie się zarówno przez inwestorów, jak i animatorów rynku (którzy zawsze znajdują się po przeciwnej stronie transakcji inwestorów), co jeszcze bardziej zaostrzy zawirowania cenowe.

"Największa koncentracja delta występuje w wygaśnięciu Deribit BTC 30 maja, z ekspozycją na deltę 2,8 mld USD prowadzoną przez strajki na poziomie 100 tys. USD, 105 tys. USD i 95 tys. USD, co ma potencjał do silnych przepływów napędzanych gamma do końca miesiąca" – powiedziała zdecentralizowana platforma handlu kryptowalutami Volmex w wyjaśnieniu na temat X.

"Każdy ruch może wywołać agresywne hedging dealera, kruche środowisko gamma! Spodziewaj się zmienności!" – dodał Volmex.

W momencie publikacji Bitcoin zmienił właściciela na poziomie 107 700 USD, po osiągnięciu rekordowych poziomów powyżej 111 000 USD w poprzednim tygodniu, zgodnie z danymi CoinDesk.

Indeks DVOL firmy Deribit, który reprezentuje 30-dniową zmienność implikowaną lub oczekiwaną opartą na opcjach, nadal spadał, co sugeruje minimalne obawy o zmienność spowodowaną zbliżającym się wygaśnięciem.

Roczny jednodniowy indeks zmienności implikowanej Volmex wzrósł nieco do 45,4%. Oznacza to 24-godzinny ruch cen o 2,37%.