Hvordan okkuperer Hyperliquid, med en verdsettelse på 25,9 milliarder dollar, både infrastruktur- og applikasjonslagene?

Original forfatter | Charlie.hl(@0x Broze)/supermeow.hl(@supermeower)

Kompilere | Odaglig daglig (@OdailyChina).

Oversetter | Dingdong (@XiaMiPP).

Redaktørens merknad: Nylig har de amerikanske børsnoterte selskapene Lion Group Holding og Eyenovia suksessivt kunngjort at de vil inkludere Hyperliquids opprinnelige token HYPE på balansene sine, som er første gang etter BTC, ETH, BNB, SOL, TRX, XRP at det opprinnelige tokenet til et fremvoksende DeFi-prosjekt har blitt oppført som en strategisk reserveeiendel i det tradisjonelle kapitalmarkedet. Dette trekket markerer institusjonens anerkjennelse av sikkerheten, stabiliteten og den økonomiske modellen bak HYPE, og betyr også at Hyperliquid ikke lenger bare er en handelsprotokoll på kjeden, men gradvis blir en mainstream-kandidat for "finansiell infrastruktur for digitale eiendeler".

Denne artikkelen integrerer forskningsresultatene til Charlie.hl og supermeow.hl for å analysere fra to dimensjoner: for det første hvordan Builder Code driver protokollinntekter og økosystemutvidelse; 2. Hvordan avtalegjenkjøpsmekanismen kan bygge en verdsettelsesmodell for HYPE.

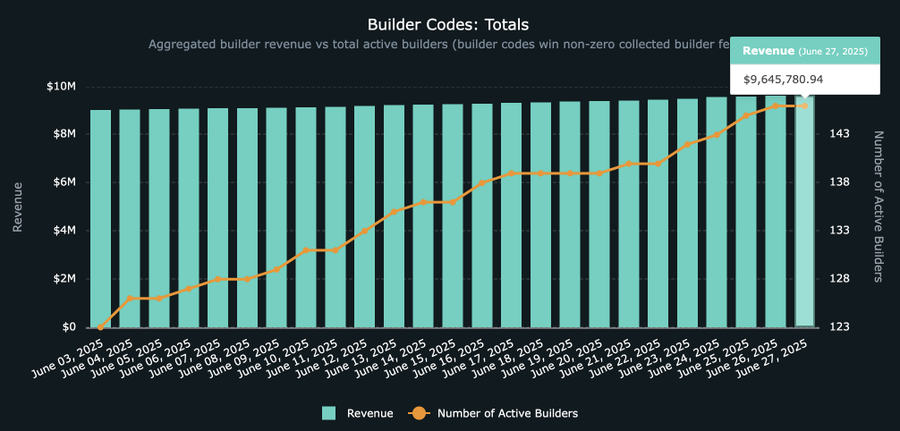

Med Hyperliquid Builder Code som nærmer seg 10 millioner dollar i inntekter, er det verdt å ta et dypdykk i dette nye økosystemet og applikasjonene bak det, og hva det betyr for Hyperliquid å gå i fremtiden på infrastrukturnivå. Det er ikke vanlig at en protokoll dominerer både applikasjons- og infrastrukturlagene, og Hyperliquid beveger seg jevnt og trutt i denne retningen, og filosofien bak Builder Code blir tydeligere.

Builder Code: En inntektsmotor for det åpne handelsøkosystemet

For de av dere som ikke er kjent med Hyperliquid-økosystemet, hva er egentlig en Builder Code? Hvordan virker det?

Som det står i den offisielle dokumentasjonen: "Builder Code lar utviklere kreve et gebyr for fylte bestillinger som er lagt inn på vegne av brukere. Hver ordre kan settes opp individuelt med en Builder Code for maksimal fleksibilitet. Brukere må angi en akseptabel maksimumsavgift for hver utvikler, og autorisasjonen kan tilbakekalles når som helst. Builder Code håndteres helt på kjeden som en del av gebyrlogikken. ”

I lekmannstermer gjør Builder Code det mulig for apper bygget på toppen av Hyperliquid å kreve et gebyr basert på volumet av importerte transaksjoner. Enhver plattform kan integrere Builder Code, som krever at brukere signerer en autorisert handel for å godta gebyrmekanismen før handel (prosessen kan nå sees på den nylig lanserte Felix Trade, som allerede støtter å ringe Hyperliquids spotkjøps- og salgsfunksjon via @felixprotocol).

Builder Code Total inntekt: HypeBurn-data

Hvor mye gagner Builder Code utviklere? Den maksimale avgiften tillatt av protokollen er for tiden 0,1 % for evigvarende kontrakter og 1 % for spothandel.

Selv om en spotavgift på 1 % høres høyt ut og ennå ikke er allment tatt i bruk, vil denne satsen sannsynligvis bli normen etter hvert som flere long-tail-eiendeler kommer live på Hyperliquid. For eksempel genererer Axiom, som fokuserer på meme-mynthandel på Solana, mer enn 1 million dollar om dagen for sin grensesnittavgift på 1 %. Mens mesteparten av disse inntektene kommer fra Solana, forventes det å gå over til Hyperliquid etter hvert som antallet spotutplasseringer på Hyperliquid øker.

Hvem leder an i Builder Code? Hvor er den på vei?

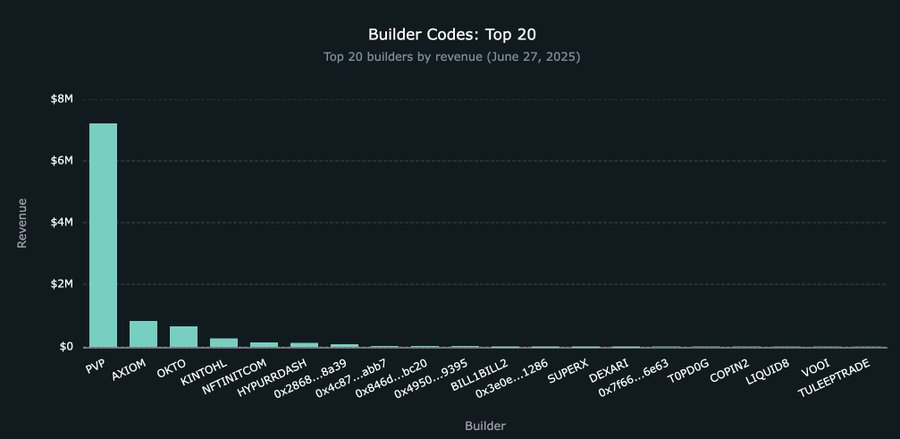

Selv om de vokser raskt, er Builder Codes samlede inntekter fortsatt i de tidlige stadiene, og akkumulerer for tiden rundt 9.5 millioner dollar. Blant dem leder @pvp_dot_trade an med rundt 7.2 millioner dollar, noe som gjør den til den mest innbringende byggherren i dagens verden. Men det er bare begynnelsen.

For tiden har mer enn 22 nye utviklere begynt å delta i byggingen av Builder Code-økosystemet, noe som driver mer transaksjonstrafikk inn i Hyperliquid. Det nærmeste man kommer et ekte forbrukerprodukt er @okto_web3, og selv om den nåværende inntekten fra Builder Code bare er $662 000, kan dette tallet endre seg betydelig i fremtiden på grunn av rekkevidden utover Hyperliquid.

Det er viktig å påpeke at Okto fortsatt er en typisk krypto-native app, mens slike som Liquid og Lootbase er rettet mot et bredere generelt brukermarked og tilbyr en Robinhood-lignende handelsopplevelse, som kan være mer tiltalende. Til å begynne med kunne man forvente at Builder Code bare ville bli tatt i bruk av eksisterende kryptografiske grensesnitt (som Axiom) for å påkalle den underliggende infrastrukturen til HL. Men å dømme etter trendene i Liquid og Lootbase, kan det hende at denne antagelsen må revideres.

Topp 20 Builder Code-appen

Hyperliquid er imidlertid ikke bare en evigvarende kontrakt DEX, men også en handelsinfrastruktur. Dette vil bli tydeligere etter hvert som flere store handelsplattformer velger å koble seg til Hyperliquids Builder Code i stedet for å konkurrere head-to-head.

I denne modellen trenger ikke plattformen lenger å bygge sitt eget marked eller trekke likviditet for å lansere nye mynter, men å oppnå tillatelsesfri notering gjennom Hyperliquids spotdistribusjon og kommende HIP-3-forslag, og deretter integrere Builder Code for å bygge det optimale grensesnittet og brukeropplevelsen, som kan skape betydelige inntekter akkurat som Axiom og PvP Trade.

Fremtiden til Builder Code vil avhenge av påmelding av store grensesnittplattformer som har sterke distribusjonsmuligheter, men som ønsker å unngå kostnadene og risikoen ved å bygge sitt eget marked.

Robinhood vs Hyperliquid Builder Code: En mulighet

Robinhood, et mer tradisjonelt, ikke-krypto-innfødt fintech-selskap, tilbyr en levedyktig vei hvis det ønsker å akselerere adopsjon av kryptoaktiva i appen og muliggjøre storskala gebyrinntekter. Bare i januar 2025 rapporterte Robinhood hele 144,7 milliarder dollar i aksjehandelsvolum, 166,6 millioner opsjonskontrakter og 20,4 milliarder dollar i handelsvolum for kryptoaktiva.

Denne delen kan være verdt å skrive en egen artikkel for dybdeanalyse, men det er forutsigbart at Robinhood bare trenger å investere rundt 1 million HYPE (en ubetydelig mengde av finansieringen) for å begynne å distribuere sin egen markedsplass basert på Hyperliquids kamputprøvde infrastruktur optimalisert for evigvarende kontrakter, og fange gebyrinntekter på grensesnittlaget gjennom grensesnittintegrasjonen Builder Code.

For Robinhood kan denne arkitektoniske avgjørelsen spare det måneder eller til og med år i utviklingssykluser, samt millioner av dollar i teknologikostnader. Hyperliquid-fellesskapet gjør arbeidet på lavt nivå, og Robinhood lener seg tilbake og slapper av.

Analyse av verdivurdering av HYPE-token

Builder Code demonstrerer Hyperliquids inntektsgenereringsevner på infrastrukturlaget, og hvis Builder Code er front-end "distribusjonslaget" som driver velstanden til handelsøkosystemet, så er HYPE-tokenet kjerneverdibæreren til dette systemet. Analysen forsøker å verdsette HYPE-tokenet ved å sammenligne Hyperliquid-protokollens fondsstøttede tilbakekjøp med tradisjonelle offentlige selskaper.

Ved å bruke betalingsbehandlingsselskaper som Visa og Mastercard som en konservativ referansegruppe, gir metodikken en underforstått verdsettelse på 25,9 milliarder dollar for HYPE (eller omtrent $76/HYPE, opp 72 % fra dagens pris på $44). Spesielt inkluderer verdsettelsen ennå ikke den brede bruken av HYPE som en Layer-1 native eiendel.

Metodikken for denne verdsettelsen er nærmere beskrevet nedenfor.

Kvantifisere avkastningen på kapitalen

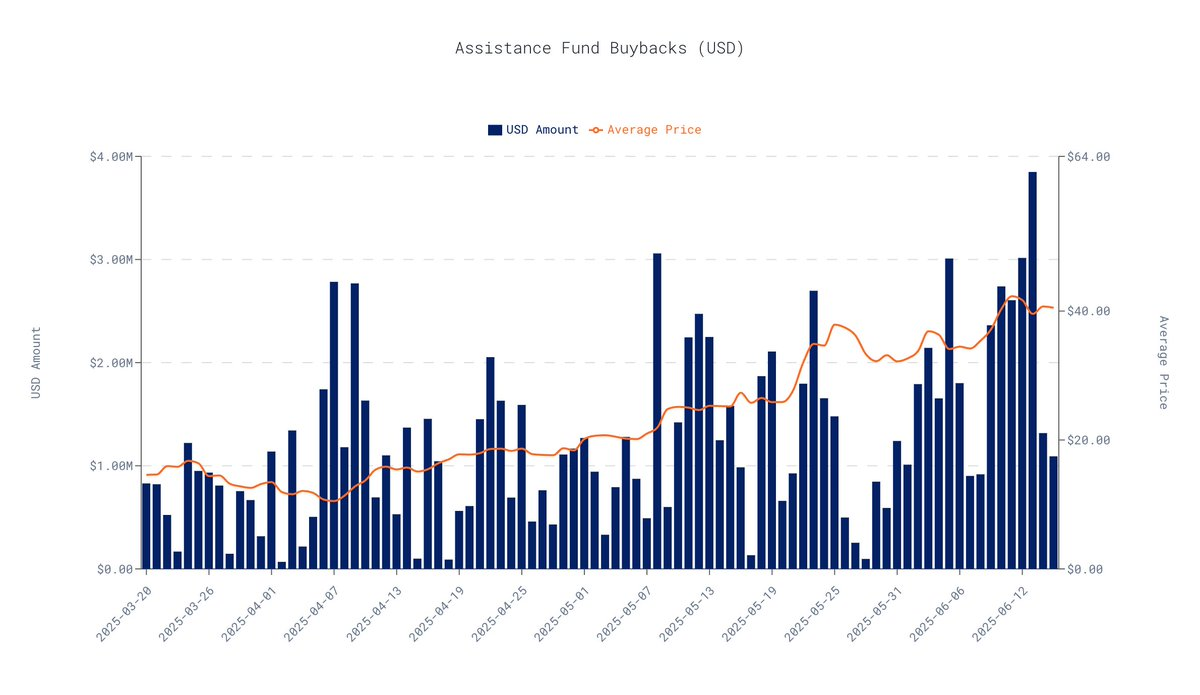

Basert på data på kjeden for de siste 30 dagene per 16 juni 2025, har Hyperliquid-protokollen et gjennomsnittlig daglig tilbakekjøp på 1,63 millioner dollar. Basert på denne ekstrapoleringen utgjorde de kvartalsvise tilbakekjøpene omtrent 146,4 millioner dollar.

Data fra data.asxn.xyz

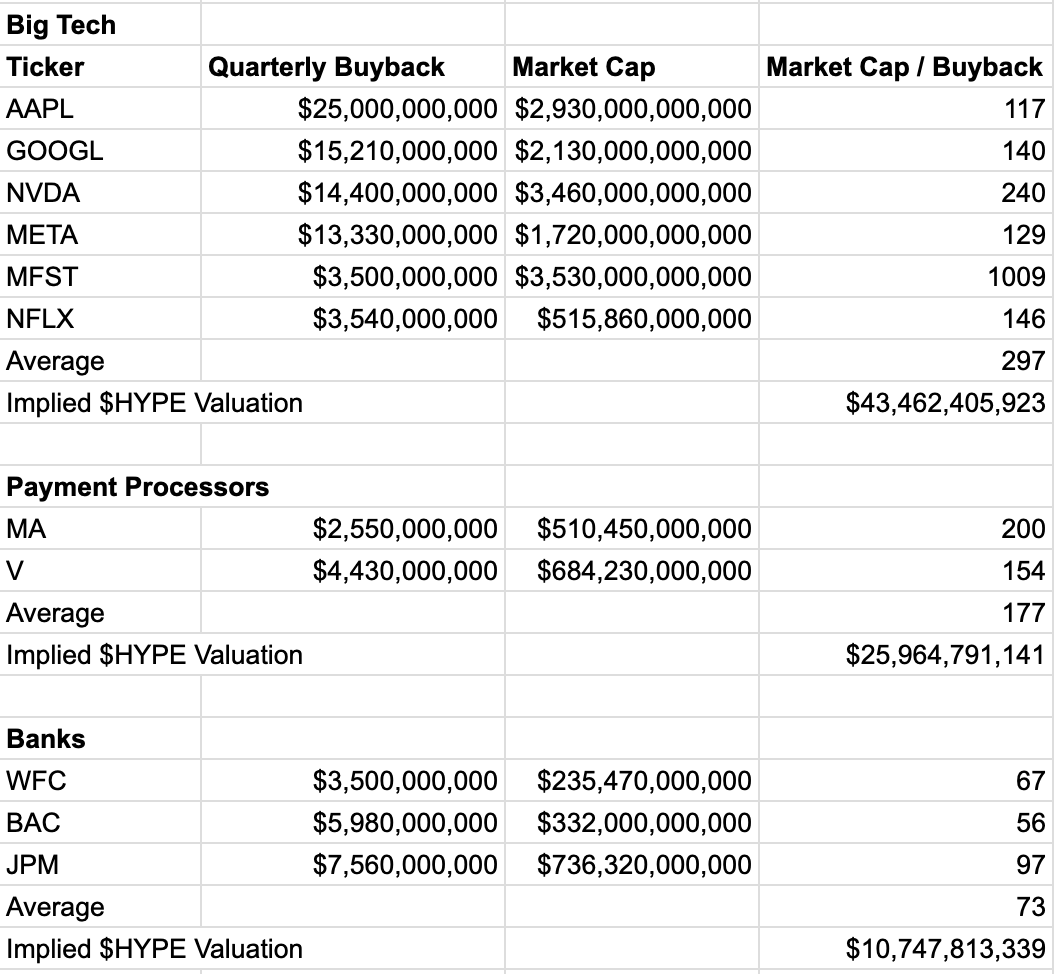

For å vurdere markedets verdsettelse av lignende kontantstrømmer, refererer vi til multippel beregning av "markedsverdi/kvartalsvis tilbakekjøpsbeløp" for børsnoterte selskaper. Denne multippelen gjenspeiler hvor mye markedsverdi markedet er villig til å gi til hver dollar med tilbakekjøp, som varierer betydelig fra bransje til bransje, noe som gjenspeiler markedets tillit til vekst og stabilitet.

Sammenligning av multipler etter bransje:

-

Teknologigiganter (gjennomsnittlig multiplum: 296 x): Selskaper som NVIDIA og Google er høyt verdsatt på grunn av deres høye vekst, teknologiske innovasjon og markedsdominans.

-

Betalingsindustri (gjennomsnittlig multiplum: 177 x): For eksempel Visa og Mastercard, som finansiell infrastruktur med høy fortjeneste, sterk nettverkseffekt, multiplikatoren er stabil og høy.

-

Banksektoren (gjennomsnittlig multiplum: 73,3 x): Modne institusjoner som JPMorgan og Bank of America er modne institusjoner med langsommere vekst og høyt regulatorisk press, noe som resulterer i lavere verdsettelsesmultipler.

Av sammenligningene ovenfor er den som passer best til Hyperliquids forretningsmodell betalingsbransjen. I likhet med Visa eller Mastercard er Hyperliquid en kritisk del av infrastrukturen i det finansielle systemet: med høye fortjenestemarginer er forretningsmodellen direkte knyttet til transaksjonsvolum, og nettverkseffekten fortsetter å vokse, med flere brukere og likviditet, jo større er verdien av plattformen.

Selv om HYPE kan brukes som en analogi til teknologiselskaper på noen måter, kan bruk av verdsettelsesmultipler for teknologisektoren føre til overdrivelse og mangel på praktisk referanse. Derimot har betalingsbransjen mer konservative verdsettelsesmultipler og er mer sammenlignbare.

Ved å bruke betalingsbransjens multipel, er HYPEs underforståtte verdsettelse:

-

Kvartalsvis tilbakekjøpsestimat: 146,4 millioner dollar

-

Verdivurdering av betalingsbransjen: 177 x

-

Implisitt verdsettelse: $ 146,4 millioner × 177 = $ 25,9 milliarder

-

HYPE-enhetspris: Omtrent $76 (opp omtrent 72 % fra dagens $44).

Merk: $44 er verdien av HYPE på publiseringstidspunktet

Denne verdsettelsen er ikke bare betydelig, men også svært konservativ. Den er basert på en kjerneberegning og ignorerer bevisst de andre flere verdikildene som HYPE besitter. Hvorfor er denne verdsettelsen konservativ?

-

Fokuser på en enkelt dimensjon: Modellen vurderer ikke verdipremien til HYPE som et høyytelses Layer-1 native token, dets rolle i styringsmekanismen eller nytten av fremtidige innsatsbelønninger.

-

Basert på historiske data: Dataene som brukes er kun basert på ytelsen de siste 30 dagene og tar ikke hensyn til den potensielle tiltrekningen av Hyperliquids påfølgende inntektsvekst eller markedsandelsøkning på gjenkjøpsbeløpet.

Modellen bruker den gjennomsnittlige verdsettelsesmultippelen til betalingsbransjen for å unngå bruk av høye multipler som er vanlige i teknologibransjen, og sikrer ytterligere den konservative verdsettelsen.

Sammendrag: Tilbakekjøpsrammeverk gir HYPE et klart verdivurderingsgulv

Selv om ingen enkelt tilnærming kan dekke den fulle verdien av kryptoaktiva, gir verdivurderinger forankret av sterke tilbakekjøp av protokoller kombinert med reelle kontantstrømmer HYPE en datastøttet referanseindeks for verdi. Ettersom Hyperliquid-økosystemet fortsetter å vokse, forventes dette verdsettelsesgulvet å fortsette å stige.