IOSG Weekly Brief|Déconstruction du modèle économique de la réserve de cryptomonnaie #286

Introduction

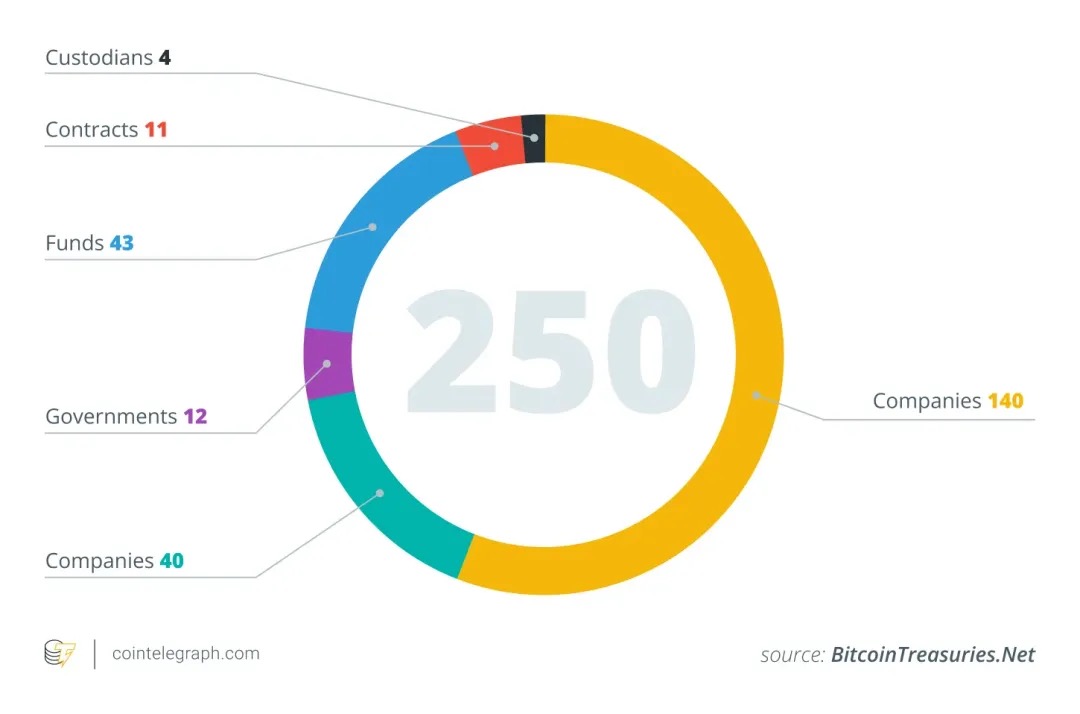

À partir de la mi-2025, de plus en plus d’entreprises cotées en bourse commencent à inclure les crypto-monnaies, en particulier le bitcoin, dans leurs allocations d’actifs dans leurs coffres-forts d’entreprise, en s’inspirant de la success story de Strategy ($MSTR). Par exemple, selon les données d’analyse de la blockchain, rien qu’en juin 2025, 26 nouvelles entreprises ont inclus le bitcoin dans leurs bilans, ce qui porte le nombre total d’entreprises détenant des BTC dans le monde à environ 250.

Ces entreprises couvrent plusieurs secteurs (technologie, énergie, finance, éducation, etc.) et différents pays et régions. De nombreuses entreprises considèrent l’offre limitée de 21 millions de bitcoins comme une couverture contre l’inflation, soulignant sa faible corrélation avec les actifs financiers traditionnels. Cette stratégie se généralise discrètement : en mai 2025, 64 entreprises enregistrées auprès de la SEC détenaient un total d’environ 688 000 BTC, ce qui représente environ 3 à 4 % de l’offre totale de bitcoins. Les analystes estiment que plus de 100 à 200 entreprises dans le monde ont inclus des crypto-actifs dans leurs états financiers.

Un modèle pour les réserves d’actifs cryptographiques

Lorsqu’une société cotée en bourse alloue une partie de son bilan aux cryptomonnaies, une question fondamentale se pose : comment finance-t-elle l’achat de ces actifs ? Contrairement aux institutions financières traditionnelles, la plupart des entreprises qui adoptent des stratégies de coffre-fort crypto ne comptent pas sur leur activité principale avec des flux de trésorerie abondants à soutenir. L’analyse suivante utilisera $MSTR (MicroStrategy) comme exemple majeur, car la plupart des autres entreprises copient également ses modèles.

Flux de trésorerie d’exploitation

Alors que la manière théorique la plus « saine » et la moins dilutive d’acheter des crypto-actifs est de passer par le flux de trésorerie disponible généré par l’activité principale de l’entreprise, cette méthode est presque impossible en pratique. La plupart des entreprises elles-mêmes ne disposent pas de flux de trésorerie suffisamment stables et à grande échelle pour simplement accumuler d’importantes réserves de BTC, d’ETH ou de SOL sans recourir à un financement externe.

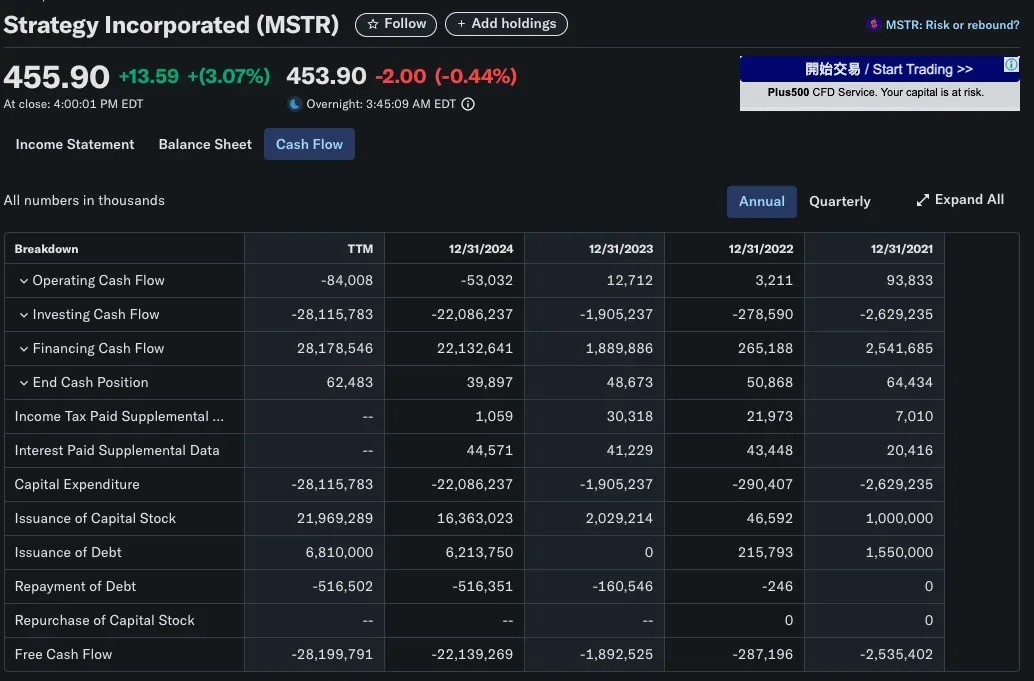

Prenons l’exemple typique de MicroStrategy (MSTR) : la société a été fondée en 1989 en tant qu’éditeur de logiciels axé sur l’intelligence d’affaires, et son activité principale comprenait des produits tels que HyperIntelligence et des tableaux de bord analytiques d’IA, mais ces produits génèrent encore des revenus limités. En fait, le flux de trésorerie d’exploitation annuel de MSTR est négatif, bien loin des dizaines de milliards de dollars qu’il a investis dans le bitcoin. On peut voir que la stratégie de coffre-fort crypto de MicroStrategy n’est pas basée sur la rentabilité interne dès le départ, mais repose sur des capitaux externes pour fonctionner.

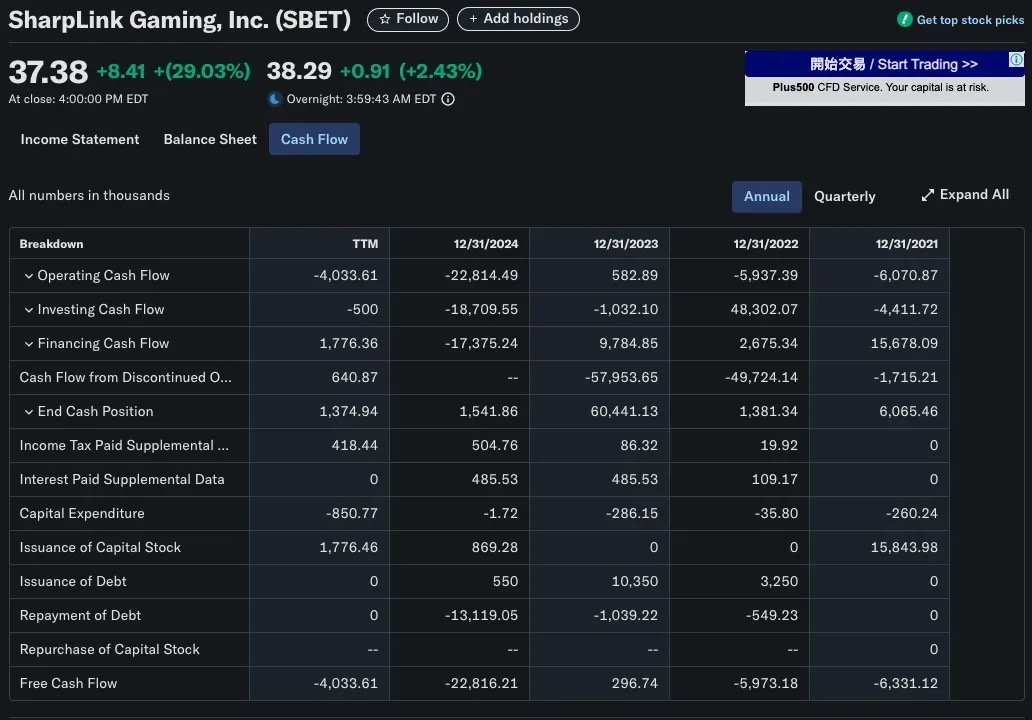

Une situation similaire a été observée avec SharpLink Gaming (SBET). La société s’est transformée en un transporteur de trésorerie Ethereum en 2025, achetant plus de 280 706 ETH (environ 840 millions de dollars). De toute évidence, il ne pouvait pas compter sur les revenus de son activité de jeux B2B pour y parvenir. La stratégie de formation de capital de SBET repose principalement sur le financement PIPE (investissement privé en actions publiques) et l’émission directe d’actions plutôt que sur le revenu d’exploitation.

Financement sur les marchés de capitaux

Le moyen le plus courant et le plus évolutif pour les sociétés cotées qui adoptent des stratégies de coffre-fort crypto est le biais d’offres publiques, qui lèvent des fonds par l’émission d’actions ou d’obligations et utilisent le produit pour acheter des actifs cryptographiques tels que le bitcoin. Ce modèle permet aux entreprises de créer des coffres-forts cryptographiques à grande échelle sans utiliser les bénéfices non répartis, et s’appuie entièrement sur les méthodes d’ingénierie financière des marchés de capitaux traditionnels.

L’émission d’actions : un cas de financement dilutif classique

Dans la plupart des cas, l’émission de nouvelles actions s’accompagne de coûts. Lorsqu’une entreprise lève des fonds par l’émission d’actions supplémentaires, deux choses se produisent généralement :

-

Propriété diluée : La participation de l’actionnaire d’origine dans l’entreprise diminue.

-

Baisse du bénéfice par action (BPA) : Une augmentation du total des capitaux propres entraîne une baisse du BPA tandis que le bénéfice net reste inchangé.

Ces effets entraînent souvent une baisse des cours des actions pour deux raisons principales :

-

Logique de valorisation : si le ratio cours/bénéfice (P/E) reste le même et que le BPA baisse, le cours de l’action baissera également.

-

Psychologie du marché : Les investisseurs interprètent souvent le financement comme un manque de fonds ou une détresse, en particulier lorsque les fonds levés sont utilisés pour des plans de croissance non éprouvés, et que l’afflux de nouvelles actions sur le marché peut également faire baisser les prix du marché.

Une exception : le modèle d’actions anti-dilutif de MicroStrategy

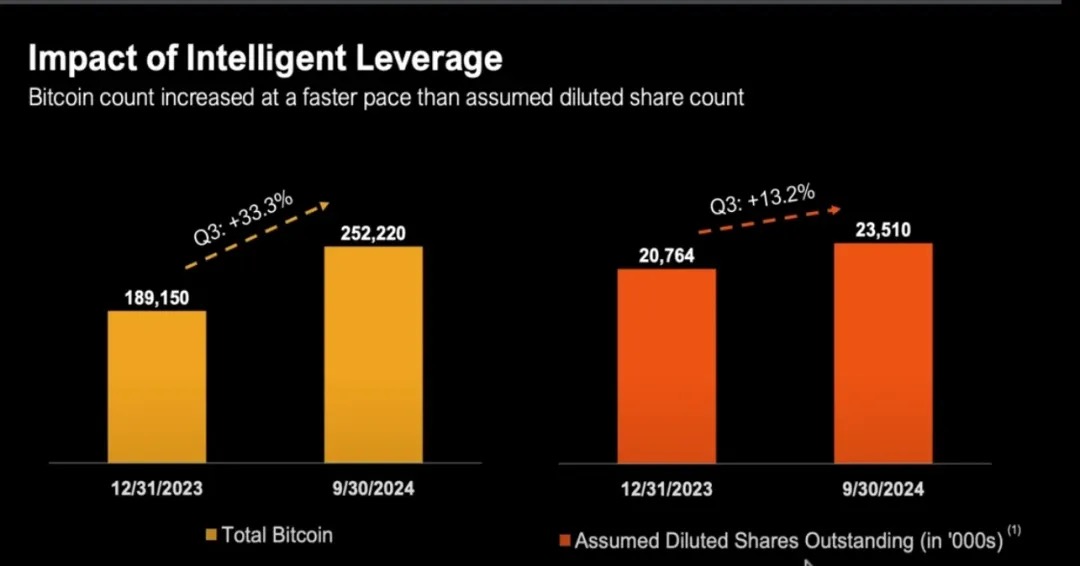

MicroStrategy (MSTR) est un contre-exemple classique de déviation du récit traditionnel de « dilution des capitaux propres = dommages aux actionnaires ». Depuis 2020, MSTR achète activement des bitcoins par le biais d’un financement par actions, le total de ses actions en circulation étant passé de moins de 100 millions d’actions à plus de 224 millions d’actions d’ici la fin de 2024

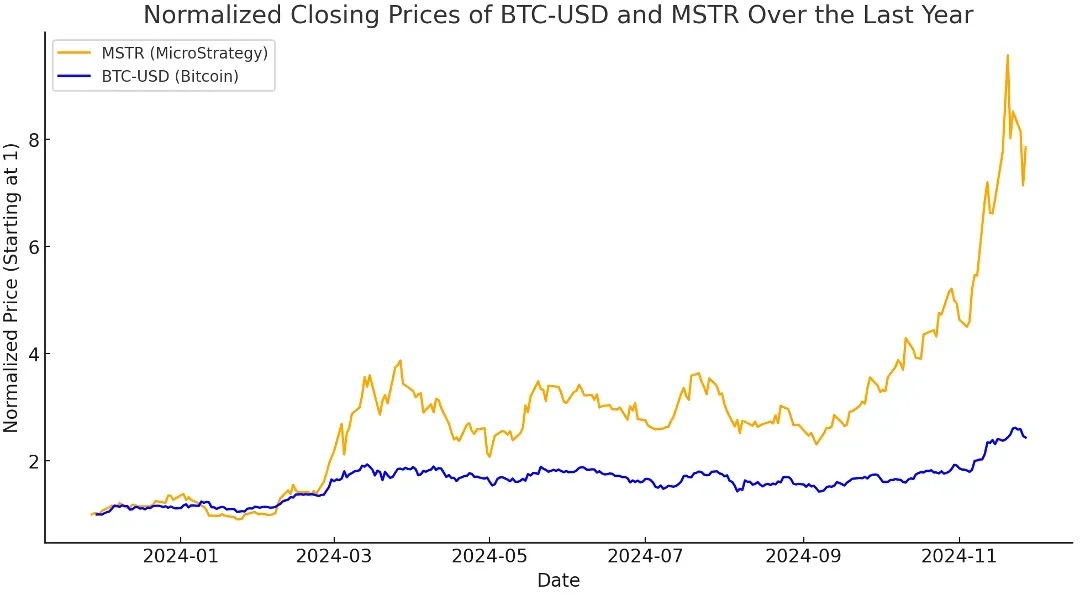

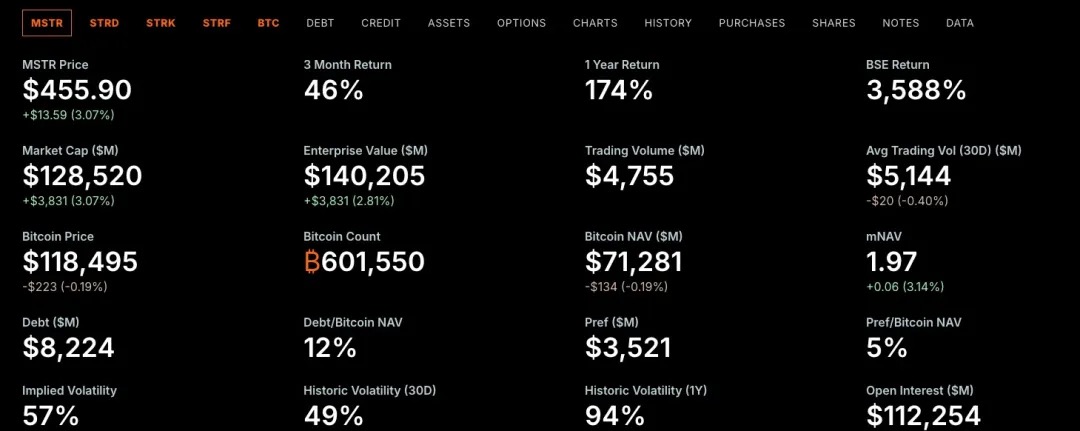

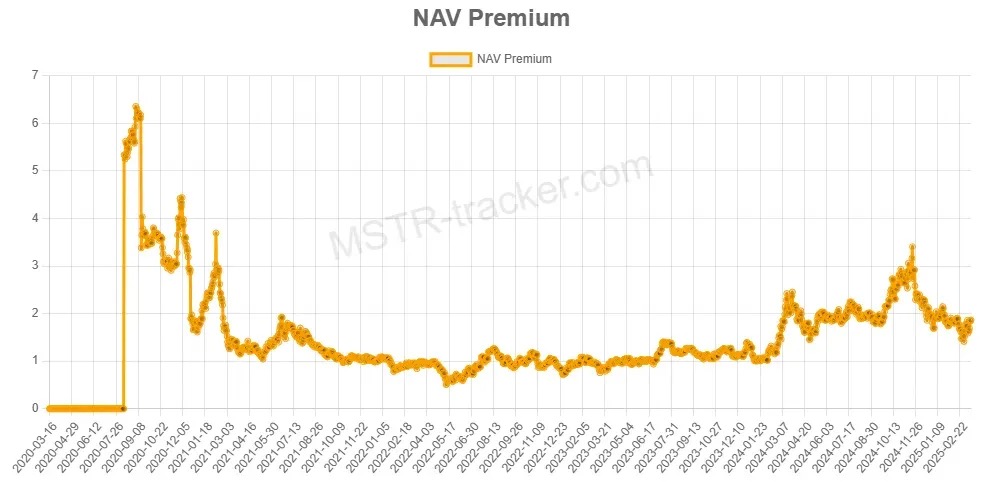

Malgré la dilution des fonds propres, MSTR a tendance à surperformer le bitcoin lui-même. Pourquoi? Parce que MicroStrategy a été dans un état de « capitalisation boursière supérieure à sa valeur nette de Bitcoin », ce que nous appelons mNAV > 1.

=

=

Comprendre Premium : Qu’est-ce que mNAV ?

-

Lorsque le mNAV > 1, le marché valorise MSTR au-dessus de la juste capitalisation boursière de ses avoirs en bitcoins.

En d’autres termes, les investisseurs paient plus par unité que ce qu’ils coûteraient pour acheter directement du BTC lorsqu’ils s’exposent au bitcoin par le biais du MSTR. Cette prime reflète la confiance du marché dans la stratégie de capital de Michael Saylor et peut également représenter la perception du marché selon laquelle MSTR offre une exposition au BTC à effet de levier et gérée activement.

Soutenu par une logique financière traditionnelle

Bien que mNAV soit une mesure d’évaluation crypto-native, le concept de « trading à un prix supérieur à la valeur de l’actif sous-jacent » a longtemps été répandu dans la finance traditionnelle.

Il y a plusieurs raisons principales pour lesquelles les entreprises se négocient souvent à des prix supérieurs à la valeur comptable ou à l’actif net :

Méthode d’évaluation des flux de trésorerie actualisés (DCF)

Les investisseurs sont préoccupés par la valeur actuelle des flux de trésorerie futurs d’une entreprise, et pas seulement par ses avoirs actuels.

Cette méthode d’évaluation aboutit souvent à ce qu’une entreprise se négocie à un prix bien supérieur à sa valeur comptable, notamment dans les scénarios suivants :

-

Le chiffre d’affaires et les marges devraient augmenter

-

L’entreprise dispose d’un pouvoir de fixation des prix ou d’un fossé technique/commercial

📌 Exemple : La valorisation de Microsoft n’est pas basée sur sa trésorerie ou ses actifs matériels, mais sur ses futurs flux de trésorerie stables en logiciels d’abonnement.

Évaluation des multiples des bénéfices et des revenus (BAIIA)

Dans de nombreux secteurs à forte croissance, les entreprises utilisent généralement les ratios cours/bénéfices (P/Bénéfices) ou les multiples de revenus pour l’évaluation :

-

Les sociétés de logiciels à forte croissance peuvent se négocier à des multiples de 20 à 30 fois l’EBITDA ;

-

Les entreprises en démarrage peuvent se négocier à des multiples de 50 fois leurs revenus ou plus, même si elles ne sont pas rentables.

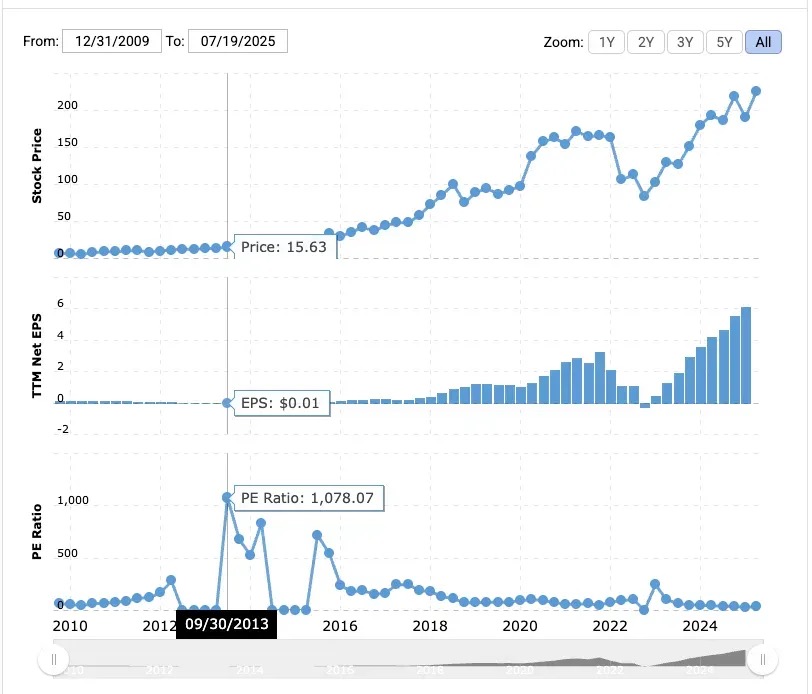

📌 Exemple : Amazon avait un ratio cours/bénéfice de 1078x en 2013.

Malgré les maigres marges, les investisseurs parient sur sa future domination dans le commerce électronique et AWS.

MicroStrategy a un avantage que Bitcoin n’a pas : une coquille vide avec accès aux canaux de financement traditionnels. En tant que société cotée aux États-Unis, elle peut émettre des actions, des obligations et même des actions privilégiées pour lever des fonds, et c’est ce qu’elle fait, et elle fonctionne à merveille.

Michael Saylor a habilement utilisé ce système : il a levé des milliards de dollars en émettant des obligations convertibles à zéro pour cent et, plus récemment, un produit innovant d’actions privilégiées, et a placé tout cet argent dans le bitcoin.

Les investisseurs reconnaissent que MicroStrategy est capable d’acheter des bitcoins à grande échelle en utilisant « l’argent d’autres personnes », une opportunité qui n’est pas facilement reproduite par les investisseurs individuels. La prime de MicroStrategy n’est « pas liée à l’arbitrage de VNI à court terme », mais provient de la grande confiance du marché dans sa capacité à accéder et à allouer du capital.

Comment mNAV > 1 réalise la rétrodilution

Lorsque MicroStrategy se négocie au-dessus de la valeur liquidative de ses avoirs en bitcoins (c’est-à-dire mNAV > 1), l’entreprise peut :

-

Émettre de nouvelles actions à prime

-

Utilisez le produit de la vente pour acheter plus de Bitcoin (BTC)

-

Augmentez vos avoirs totaux en BTC

-

Promouvoir l’augmentation simultanée de la valeur liquidative et de la valeur d’entreprise

Même avec une augmentation des actions en circulation, les avoirs en BTC/action par action peuvent rester stables, voire augmenter, faisant de l’émission de nouvelles actions une opération anti-dilution.

Si mNAV < 1 会发生什么?

Quand mNAV < 1 时,意味着每一美元的 MSTR 股票代表的 BTC 市值超过 1 美元(至少从账面上看是如此)。

D’un point de vue financier traditionnel, MSTR se négocie à un prix inférieur, c’est-à-dire à un prix inférieur à sa valeur liquidative (VNI). Cela posera des défis dans l’allocation du capital. Si la société utilise le financement en actions pour acheter du BTC dans ce cas, du point de vue des actionnaires, elle achète en fait du BTC à un prix élevé, ce qui signifie que :

-

BTC dilué/action (avoirs en BTC par action)

-

et réduire la valeur pour les actionnaires

Quand MicroStrategy fait face à la mNAV < 1 的情况时,它将无法继续维持那种「发行新股 → 购入 BTC → 提升 BTC/share」的飞轮效应。

Alors, quelles sont les options à ce moment-ci ?

Racheter des actions au lieu de continuer à acheter des BTC

Quand mNAV < 1 时,回购 MSTR 股票是一种价值增益行为(value-accretive),原因包括:

-

Vous rachetez des actions à un prix inférieur à leur valeur intrinsèque en BTC

-

À mesure que le nombre d’actions en circulation diminue, le BTC/action augmentera

Saylor a clairement indiqué que si le mNAV est inférieur à 1, la meilleure stratégie est de racheter des actions plutôt que de continuer à acheter des BTC.

Méthode 1 : Émission d’actions privilégiées

Les actions privilégiées sont un titre hybride qui se situe entre la dette et les actions ordinaires dans la structure du capital d’une entreprise. Il offre généralement des dividendes fixes, aucun droit de vote et une priorité sur les actions ordinaires en cas de distribution de bénéfices et de liquidation. Contrairement à la dette, les actions privilégiées n’ont pas besoin de rembourser le principal ; Contrairement aux actions ordinaires, il offre des revenus plus prévisibles.

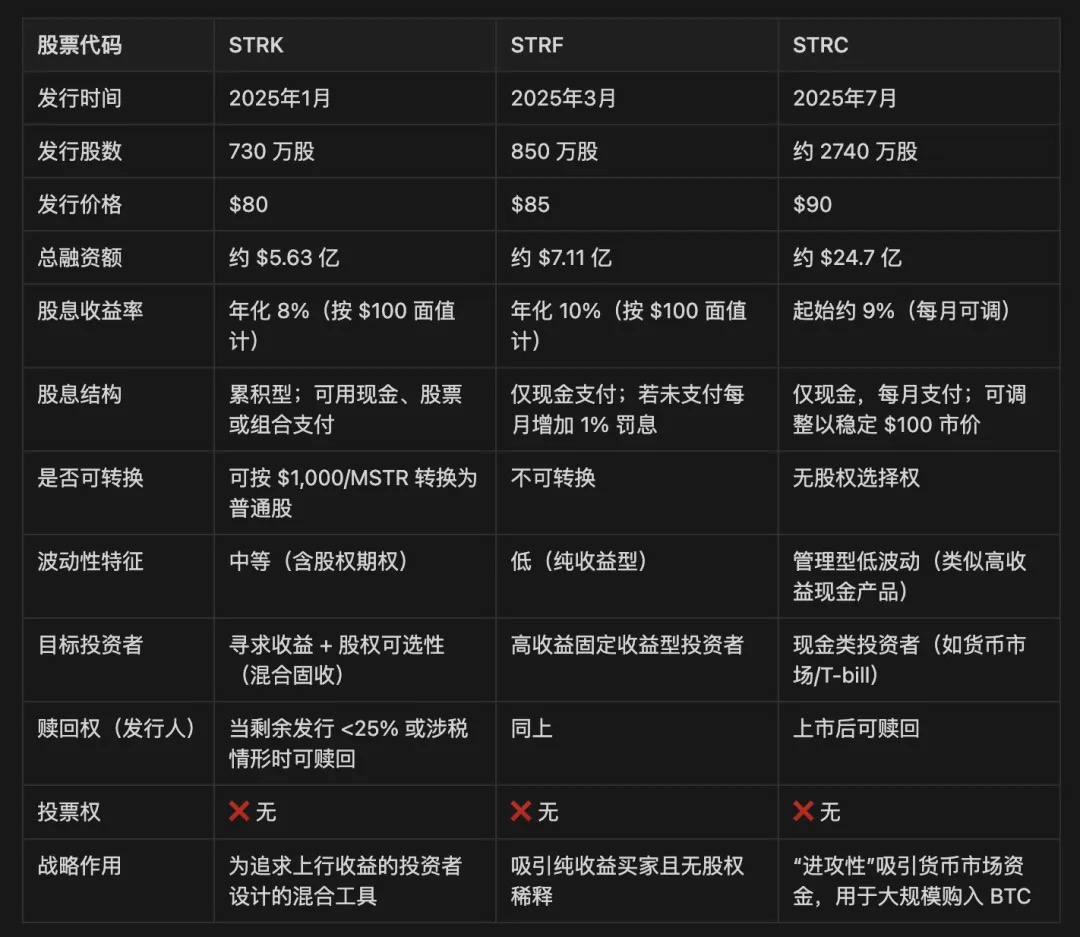

MicroStrategy a émis trois catégories d’actions privilégiées : STRK, STRF et STRC.

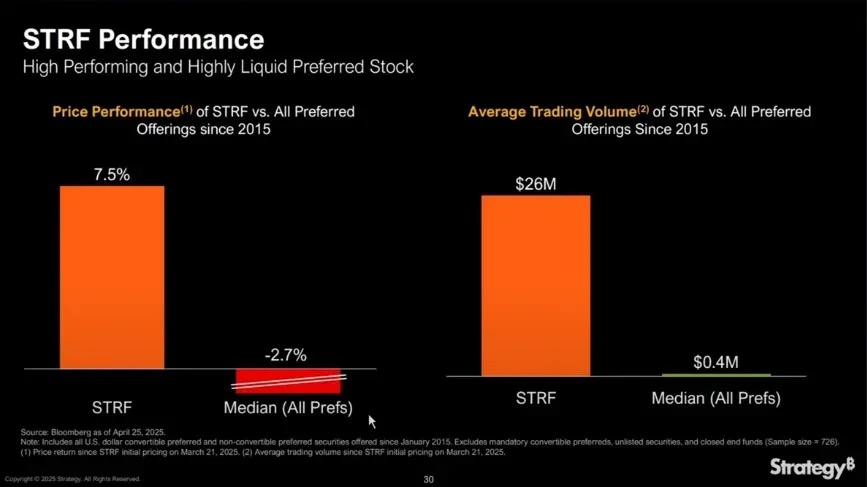

Le STRF est l’instrument le plus simple : il s’agit d’une action privilégiée perpétuelle non convertible qui verse un dividende fixe en espèces de 10 % annualisé à une valeur nominale de 100 $. Il n’a pas d’option de conversion d’actions et ne participe pas à la hausse des actions de MSTR, ne fournissant que du rendement.

Le prix de marché du STRF fluctue autour de la logique suivante :

-

Si MicroStrategy a besoin de financement, elle émettra des STRF supplémentaires pour augmenter l’offre et faire baisser les prix.

-

Si la demande de revenu du marché augmente (par exemple pendant les périodes de faibles taux d’intérêt), le prix du STRF augmentera, réduisant ainsi le rendement effectif.

-

Cela crée un mécanisme de prix auto-ajustable avec une fourchette de prix généralement étroite (par exemple, 80 $ à 100 $), déterminée par la demande de rendement et l’offre et la demande.

Exemple : Si le marché exige un rendement de 15 %, le prix du STRF peut chuter à 66,67 $, et si le marché accepte 5 %, il peut monter à 200 $.

Étant donné que le STRF est un instrument non convertible, essentiellement non remboursable (à moins qu’il ne rencontre un déclencheur fiscal ou de capital), il se comporte comme une obligation perpétuelle, et MicroStrategy peut l’utiliser à plusieurs reprises pour « acheter la baisse » de BTC sans refinancement.

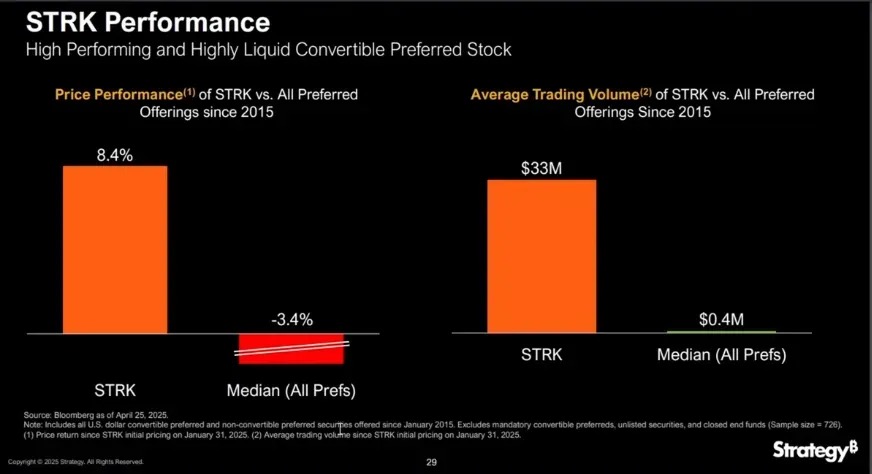

STRK est similaire à STRF avec un dividende annualisé de 8 %, mais avec l’ajout d’une caractéristique clé : lorsque le cours de l’action MSTR dépasse 1 000 $, elle peut être convertie en actions ordinaires selon un ratio de 10:1, ce qui équivaut à intégrer une option d’achat hors de la monnaie profonde, offrant aux détenteurs des opportunités de hausse à long terme.

STRK est très attrayant pour les entreprises et les investisseurs pour plusieurs raisons :

Opportunités de hausse asymétriques pour les actionnaires de MSTR :

-

Le prix de STRK par action est d’environ 850 $, et 10 actions peuvent rapporter 850 $ ;

-

S’il est converti en 1 action de MSTR à l’avenir, cela équivaut à l’achat de BTC par la société à un prix de 850 $ au prix actuel, mais il ne sera dilué que si le cours de l’action MSTR augmente de plus de 1 000 $.

-

Par conséquent, dans le MSTR < $1,000 期间是非稀释性的,即使转换后也反映了先前 BTC 累积所带来的升值。

Structure d’autostabilisation du revenu :

-

STRK paie 2 $ par trimestre à un taux annualisé de 8 $ ;

-

Si le prix descend à 50 $, le rendement monte à 16 %, attirant les acheteurs pour soutenir le prix.

-

Cette structure fait que STRK se comporte comme un « lien avec les options » : défendre à la baisse et s’engager à la hausse.

Motivation des investisseurs et incitations à la conversion :

-

Lorsque le cours de l’action MSTR dépasse 1 000 $, les détenteurs sont incités à convertir en actions ordinaires ;

-

À mesure que le MSTR augmente davantage (par exemple, à 5 000 $ ou 10 000 $), le dividende de STRK devient négligeable (rendement seulement environ 0,8 %), ce qui accélère la conversion ;

-

Enfin, un canal de sortie naturel se forme, transformant le financement temporaire en une structure d’actionnariat à long terme.

MicroStrategy se réserve également le droit de racheter STRK, sous réserve de conditions telles que moins de 25 % des actions restantes en circulation ou des déclencheurs spéciaux tels que l’impôt.

Dans l’ordre de liquidation, STRF et STRK ont surperformé les actions ordinaires, mais en dessous de la dette.

Lorsque l’entreprise est en mNAV < 1 的情况时,这些工具尤为重要。因为若以折价发行普通股,会稀释 BTC/share,从而減少价值。而像 STRF 和 STRK 这样的优先股,可使公司在不稀释普通股的前提下继续筹资,无论是用于继续买入比特币,还是回购股票,都能维持 BTC/share 的稳定性,同时扩大资产。

Comment versent-ils des intérêts (dividendes) ?

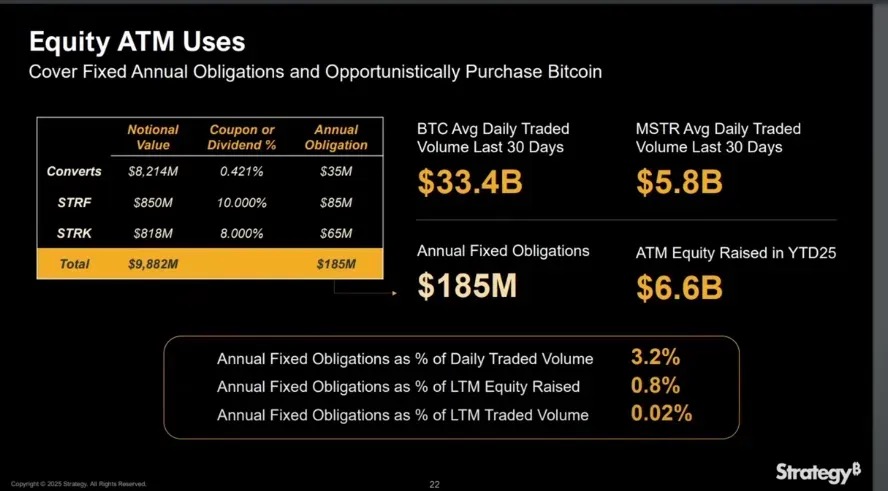

Depuis le début de l’année 2025, MicroStrategy a levé 6,6 milliards de dollars par le biais d’offres d’actions ATM (At-The-Market), couvrant ainsi les 185 millions de dollars d’intérêts fixes et de dividendes qu’elle doit payer annuellement.

Lorsque mNAV > 1, le paiement de dividendes en actions privilégiées par le biais d’offres d’actions ne dilue pas le BTC par action, car l’augmentation du BTC provenant des fonds levés dépasse la dilution unitaire.

De plus, l’exemption des actions privilégiées de la dette permet à MicroStrategy de continuer à développer son bilan sans détériorer son ratio d’endettement net, ce qui est crucial pour maintenir la confiance du marché dans sa structure de capital.

Lorsque mNAV > 1

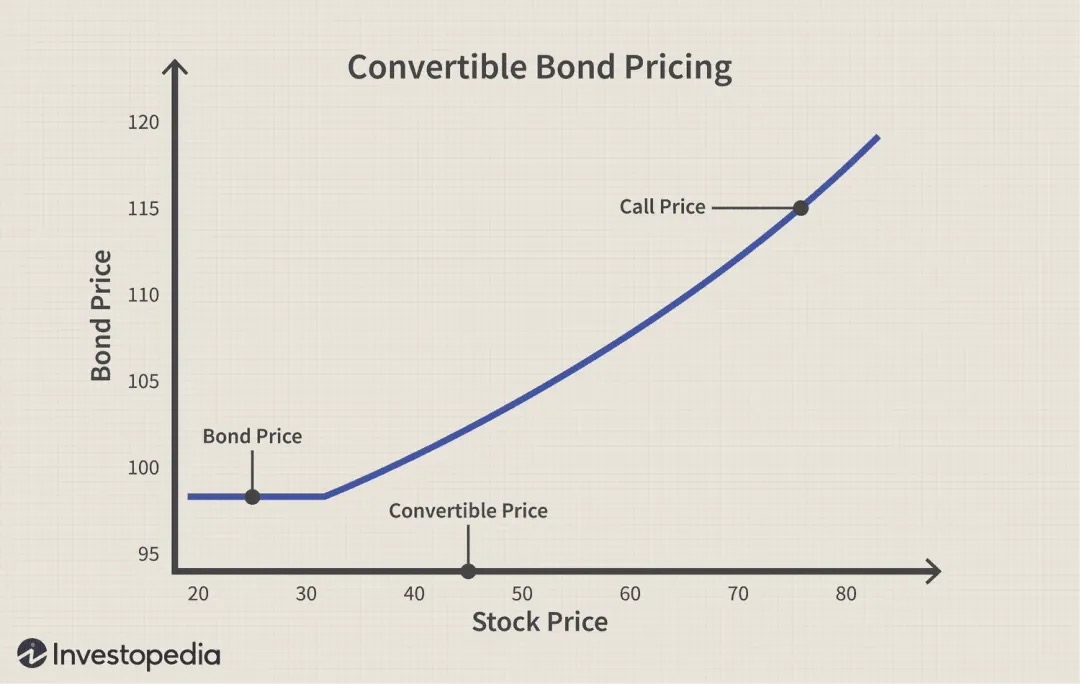

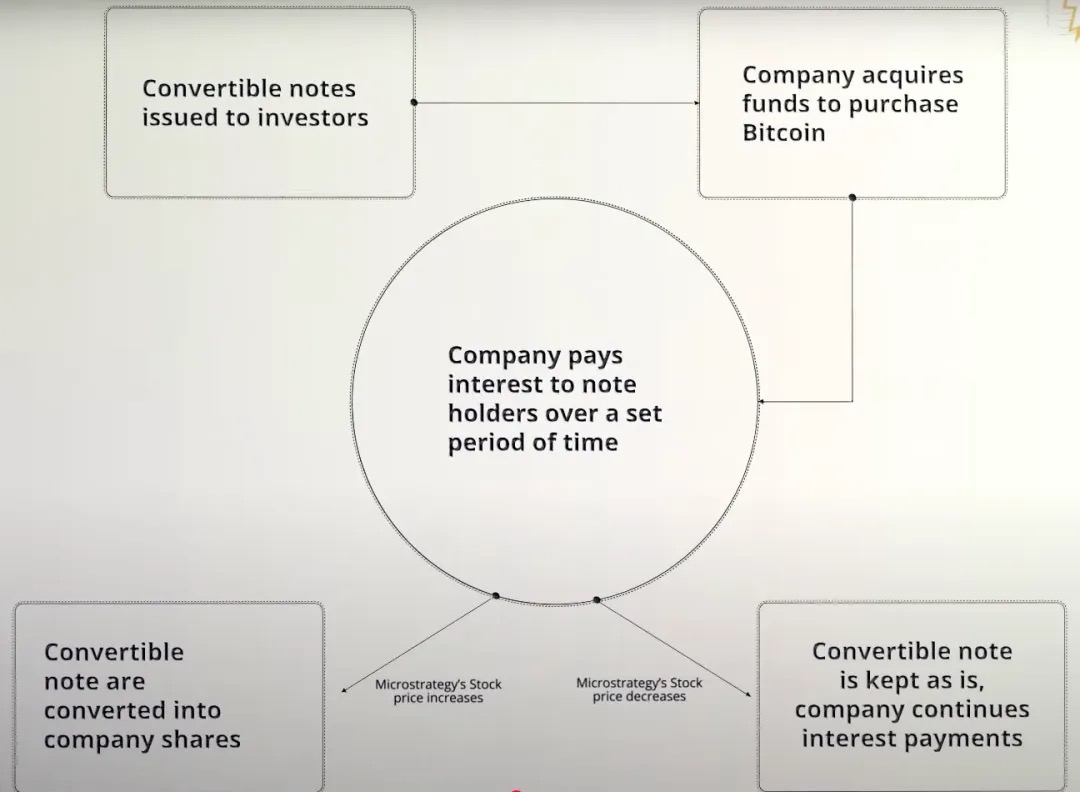

Obligation convertible

Une obligation convertible est un titre de créance d’entreprise qui donne aux créanciers le droit (mais pas l’obligation) de convertir une obligation en actions de la société émettrice à un prix prédéterminé (connu sous le nom de prix de conversion) à l’avenir, il s’agit donc essentiellement d’une structure obligataire + option d’achat. Cet outil est couramment utilisé dans les scénarios mNAV > 1, car il est particulièrement adapté à l’accumulation de Bitcoin.

Prenons l’exemple de l’obligation convertible à 0 % de MicroStrategy :

-

aucun intérêt n’est versé pendant la durée de vie de l’obligation ;

-

Seul le capital doit être remboursé à l’échéance (sauf si l’investisseur choisit de le convertir en actions) ;

-

Pour MSTR, il s’agit d’un moyen très efficace en termes de capital de lever des milliards de dollars pour acheter des bitcoins sans dilution instantanée ni charges d’intérêt, avec pour seul risque de rembourser le principal si le cours de l’action sous-performe à l’avenir.

Cas 1 : Le cours de l’action a augmenté plus que prévu

-

MicroStrategy a émis des obligations convertibles à des investisseurs ;

-

La société a reçu immédiatement 3 milliards de dollars de fonds pour acheter du bitcoin ;

-

Étant donné que l’obligation a un taux d’intérêt de 0 %, MicroStrategy ne paie pas d’intérêts sur la durée de vie de l’obligation ;

-

Si le cours de l’action MSTR augmente, il dépasse le seuil du prix de conversion ;

-

Les investisseurs choisissent de convertir les obligations en actions ou de récupérer le capital ;

-

Au lieu de payer le capital en espèces, MicroStrategy livre en émettant de nouvelles actions.

Cas 2 : Le cours de l’action a chuté et n’a pas atteint le prix de conversion

-

MicroStrategy a émis des obligations convertibles pour lever des fonds afin d’acheter des bitcoins ;

-

L’obligation a un taux d’intérêt de 0 % et l’entreprise ne paie pas d’intérêts sur sa durée de vie ;

-

Le cours de l’action MSTR reste inférieur au prix de conversion ;

-

Les investisseurs n’exerceront pas la conversion parce que la conversion entraînera des pertes ;

-

À l’échéance de l’obligation, l’entreprise doit rembourser la totalité du capital en espèces ;

-

Si les réserves de trésorerie sont insuffisantes, MicroStrategy peut avoir besoin de se refinancer pour rembourser ses dettes.

Il convient de souligner que les obligations convertibles sont essentiellement une combinaison d’obligations ordinaires + d’options d’achat, en particulier dans le cas de MicroStrategy (MSTR). La société émet régulièrement des obligations convertibles avec un intérêt annuel de 0 %, ce qui signifie que les investisseurs n’ont aucun revenu d’intérêt sur la durée de l’obligation.

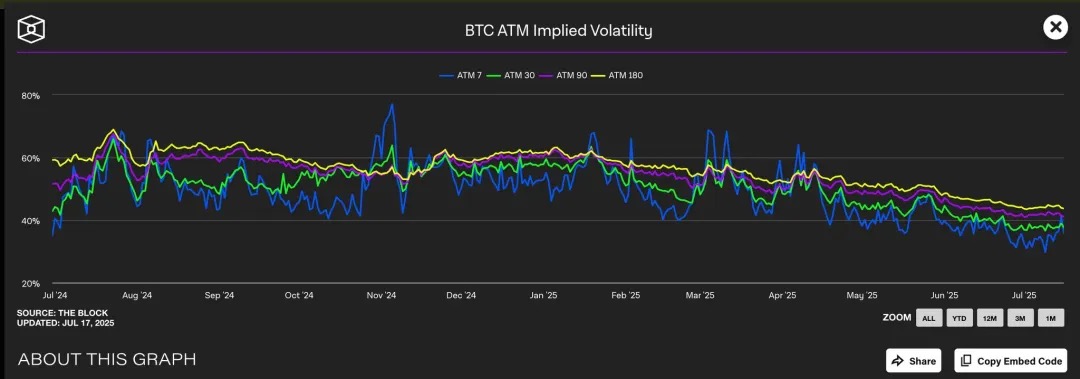

Alors pourquoi les investisseurs institutionnels avisés sont-ils prêts à accepter une structure aussi « peu attractive » ? La réponse se trouve dans l’option d’achat intégrée : cette option d’achat intégrée est particulièrement précieuse lorsque le marché s’attend à une volatilité implicite MSTR plus élevée, car plus la volatilité des prix attendue est élevée, plus la valeur de l’option qui saisit l’opportunité de hausse est élevée.

Nous avons observé que la volatilité implicite (IV) du bitcoin se situe généralement entre 40 % et 60 % sur différentes périodes. Étant donné que le cours de l’action MicroStrategy est fortement corrélé au Bitcoin, cette hausse du BTC IV gonfle indirectement la valorisation des options d’achat d’actions MSTR.

Actuellement, l’option d’achat à parité (prix d’exercice d’environ 455 $) se négocie au niveau IV de 45 %, tandis que l’option de vente IV correspondante est plus élevée, ce qui indique une forte attente du marché pour une volatilité future. Cet environnement de forte volatilité augmente considérablement la valeur des options d’achat intégrées dans les obligations convertibles MSTR.

Essentiellement, MicroStrategy « vend » cette option d’achat aux investisseurs à une prime élevée. En effet, plus le prix de l’actif sous-jacent est volatil, plus la probabilité que l’option soit « dans la monnaie » à son expiration est élevée, ce qui rend l’option d’achat plus chère pendant les périodes de forte volatilité.

Du point de vue d’un investisseur, c’est acceptable car il achète en fait un pari sur la volatilité à effet de levier : si le cours de l’action MSTR augmente de manière significative, il peut le convertir en actions et réaliser d’énormes gains ; Si le cours de l’action n’augmente pas, les détenteurs d’obligations peuvent toujours récupérer leur capital à l’échéance.

Pour MSTR, il s’agit d’une situation gagnant-gagnant : d’une part, il peut être financé sans payer d’intérêts, sans dilution immédiate des fonds propres ; En revanche, si la stratégie Bitcoin est couronnée de succès, elle ne peut assurer le service ou refinancer cette dette que par une hausse du cours de l’action. Dans ce cadre, MSTR ne se contente pas de financer des obligations, mais « monétise la volatilité », en échangeant les attentes futures croissantes contre des fonds bon marché à l’heure actuelle.

Gamma Trading

Le Gamma Trading est un mécanisme essentiel pour la pérennité de la structure du capital de MicroStrategy, notamment dans le cadre de ses émissions répétées d’obligations convertibles. La société a émis des milliards de dollars d’obligations convertibles à coupon zéro, et son principal attrait n’est pas le revenu fixe traditionnel, mais la valeur des options d’achat intégrée dans les obligations. En d’autres termes, les investisseurs ne se soucient pas des revenus d’intérêts de l’obligation elle-même, mais de la transactionnalité et de l’espace d’arbitrage de volatilité des composants de l’option.

Ces obligations ne sont pas achetées par des créanciers à long terme au sens traditionnel du terme, mais par des fonds spéculatifs ayant des stratégies neutres au marché. Ces institutions sont largement engagées dans ce que l’on appelle le Gamma Trading, et leur logique d’investissement n’est pas « acheter et conserver », mais repose sur une couverture et un rééquilibrage constants pour capturer les bénéfices dans les fluctuations.

Mécanisme de trading Gamma dans MSTR :

Structure commerciale de base :

-

Les hedge funds achètent les obligations convertibles de MicroStrategy (essentiellement des obligations + des options d’achat) ;

-

Dans le même temps, vendre à découvert le montant correspondant d’actions MSTR pour maintenir la neutralité delta.

Pourquoi a-t-il été créé ?

-

Si le cours de l’action MSTR augmente, les options d’achat sur les obligations augmenteront plus rapidement que les pertes causées par les actions à découvert ;

-

Si le cours de l’action baisse, la position courte profitera plus rapidement que l’obligation ne perdra ;

-

Cette structure de rendement symétrique permet aux hedge funds de profiter de la volatilité plutôt que des changements de direction.

Gamma et mécanismes de rééquilibrage :

-

À mesure que les cours des actions fluctuent, les fonds spéculatifs doivent ajuster dynamiquement leurs positions courtes pour maintenir la neutralité delta ;

-

La couverture initiale est fixée à la valeur delta de l’obligation, par exemple, si le delta d’une obligation convertible est de 0,5, la fondation vend à découvert l’équivalent de 50 $ d’actions MSTR pour couvrir l’obligation de 100 $ ;

-

Cependant, lorsque le cours de l’action continue de fluctuer, le delta de l’obligation convertible elle-même changera également (c’est-à-dire l’incarnation de Gamma), et le fonds doit continuer à se rééquilibrer de manière dynamique :

-

Les cours des actions augmentent, le delta augmente (les obligations se comportent davantage comme des actions) → ajoutent des positions courtes ;

-

Les cours des actions chutent, Delta diminue (les obligations se comportent davantage comme des obligations) → Couvrir les positions courtes ;

-

Cette opération de couverture constante « vendre à la hausse, acheter à la baisse » s’appelle le Gamma Trading.

-

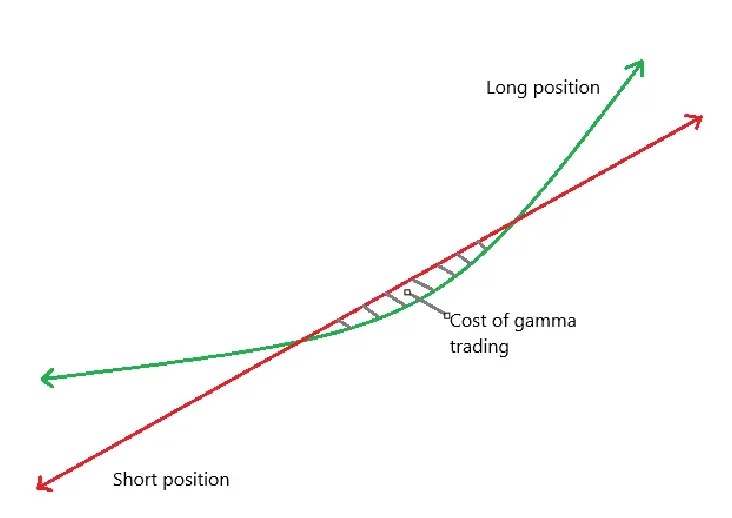

Dans l’intervalle, le delta de l’obligation évolue de manière non linéaire avec le cours de l’action, et vous devez constamment ajuster votre position courte pour rester neutre.

-

Courbe verte : rendement de la détention d’obligations convertibles ;

-

Ligne rouge : retour des actions courtes ;

-

La soustraction des deux donne le revenu net P&L ;

-

Lorsque l’action se négocie latéralement près de la plage de conversion, une couverture fréquente peut entraîner des pertes, ce qui est connu sous le nom de « zone de coût » du Gamma Trading (ombragée dans la figure).

Impact sur la prime MSTR :

-

Ces hedgers Gamma ne sont pas des détenteurs à long terme

-

Lorsque l’action MSTR atteint le prix de conversion des obligations convertibles, Delta → 1, Gamma tombe à un niveau extrêmement bas ;

-

Si la volatilité diminue ou que les spreads se rétrécissent et que les transactions Gamma perdent de l’argent, ces fonds quitteront le marché, ce qui affaiblira la demande d’obligations convertibles.

Effets de second ordre :

-

Les obligations convertibles de MicroStrategy ont généralement un coupon zéro, mais ont une duration plus longue → une faible dépréciation de la valeur temporelle ;

-

Lorsque la volatilité est trop faible, les trades Gamma ne sont plus rentables, les Gamma PnL ≪ Theta loss (perte de temps) ;

-

La vente d’obligations convertibles deviendra difficile, ce qui affectera leur capacité à lever des fonds.

Le contraste du Short Float illustre la prédominance de cette stratégie :

Le flottant à découvert fait référence au pourcentage du total des actions en circulation d’une société qui sont vendues à découvert. Nous avons observé que MicroStrategy a un flottant court élevé en raison de son grand nombre d’émissions d’obligations convertibles, car les fonds qui font du Gamma Trading ont souvent besoin de vendre à découvert des actions MSTR pour une couverture delta-neutre.

En revanche, SBET n’émet pas d’obligations convertibles, mais s’appuie sur le financement privé PIPE et le mécanisme d’émission basé sur le marché ATM, et manque d’opportunités d’arbitrage structurel pour les obligations convertibles + options, de sorte que le flottant court est nettement inférieur. La structure de financement de SBET est également plus proche du financement traditionnel et ne peut pas attirer les institutions d’arbitrage à grande échelle.

manifestation

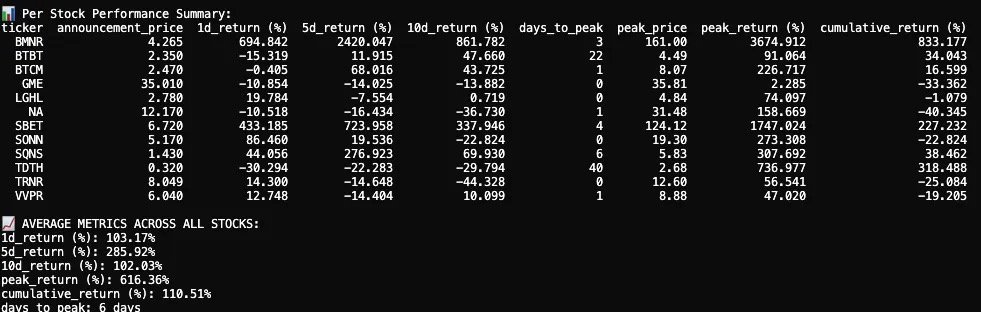

J’ai suivi et analysé les réactions des cours des actions de 12 sociétés cotées en bourse après l’annonce de leurs allocations d’actifs cryptographiques en 2025. Notre ensemble de données comprend des données sur le cours des actions avant et après la date d’annonce, des visualisations de graphiques en chandeliers et des indicateurs de performance clés.

La réaction du cours de l’action après l’annonce du premier coffre-fort crypto en 2025 a été, en moyenne, explosive, à court terme, mais a tout de même généré des rendements cumulatifs positifs.

Parmi les 12 sociétés cotées en bourse, le rendement moyen sur 1 jour a été de +103,17 %, ce qui témoigne d’une forte réponse immédiate des investisseurs. Le rendement sur 5 jours a encore bondi à +285,92 %, avec un recul le 10e jour et s’est finalement stabilisé à +102,03 %. Si certaines entreprises sont restées stables, voire négatives, plusieurs d’entre elles ont connu des pics boursiers extrêmes.

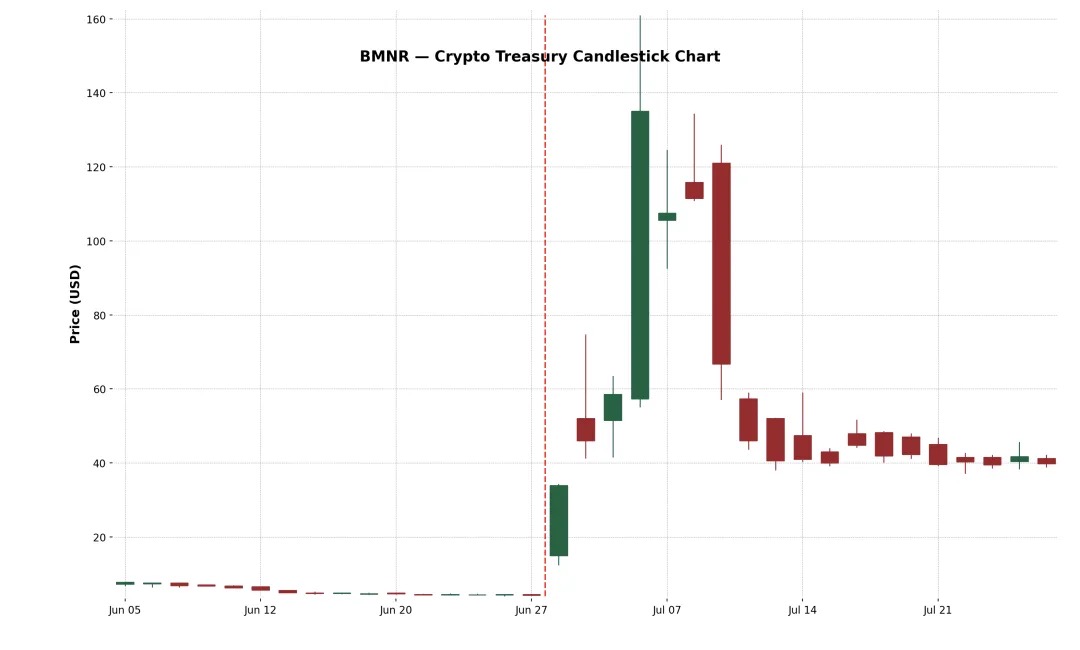

Exemple 1 : BitMine Immersion Technologies Inc. (NYSE-American : BMNR)

Il s’agit d’une société d’infrastructure blockchain basée à Las Vegas qui exploite des fermes de minage de bitcoins de qualité industrielle, vend du matériel de refroidissement par immersion et fournit des services de garde pour les appareils tiers dans des zones à faible coût telles que le Texas et Trinidad. Le 30 juin 2025, la société a émis 55,6 millions d’actions au prix de 4,5 $ l’action dans le cadre d’un placement privé, levant un total d’environ 250 millions de dollars pour élargir sa trésorerie Ethereum.

Suite à l’annonce, le cours de l’action BMNR est passé de 4,27 $ à un sommet de 161 $, marquant une énorme augmentation de +3 674,9 % en 3 jours. Cette poussée épique est probablement due à un flotteur mince, à un fort enthousiasme du commerce de détail et à la dynamique FOMO. Malgré la forte correction qui a suivi, le gain cumulé sur deux semaines est de +882,4 %. Cet incident souligne la réaction positive du marché à l’égard de la stratégie de coffre-fort crypto à haute croyance de style « MicroStrategy ».

Exemple 2 : SharkLink Gaming Ltd. (Nasdaq : SBET)

Fondée en 2019, SharpLink est une société de technologie en ligne axée sur la conversion des fans de sport en parieurs, avec une plate-forme qui propose des offres de paris sportifs et de jeux interactifs aux utilisateurs en fonction de la rapidité. En 2025, l’entreprise a commencé à accumuler des ETH dans son bilan, financés par le biais de PIPE (financement privé) et d’ATM (mark-to-market increase).

L’action a d’abord réagi extrêmement fortement : SBET a augmenté de +433,2 % le premier jour et a atteint un sommet de +1 747 % le 4e jour de bourse. Cette augmentation est due à l’ampleur de l’allocation des actifs cryptographiques et au soutien des grands acteurs de la transaction. Les investisseurs particuliers, les fonds cryptographiques et les traders spéculatifs ont afflué pour pousser le cours de l’action au-dessus de 120 $.

Cependant, le rallye a été de courte durée. Le 17 juin, SharpLink a déposé une déclaration d’enregistrement S-3 auprès de la SEC, permettant aux investisseurs de REVENDRE leurs actions, provoquant une confusion généralisée. Beaucoup de gens croient à tort que les principaux actionnaires sont en train de livrer. Alors que Joseph Lubin, cofondateur de Consensys et président de SBET, a précisé plus tard qu'« aucune action n’a encore été vendue », il était trop tard : les actions de SBET ont chuté de près de 70 %, effaçant presque la plupart des gains après l’annonce.

Malgré le fort recul, le gain cumulé de SBET s’élève à +227,2 %, ce qui indique que le marché accorde toujours une valeur significative à long terme à sa stratégie de coffre-fort ETH. Au cours des semaines suivantes, l’action a commencé à retrouver un soutien financier, ce qui indique que la confiance du marché dans le modèle « Ethereum en tant qu’actif de réserve » se redresse.

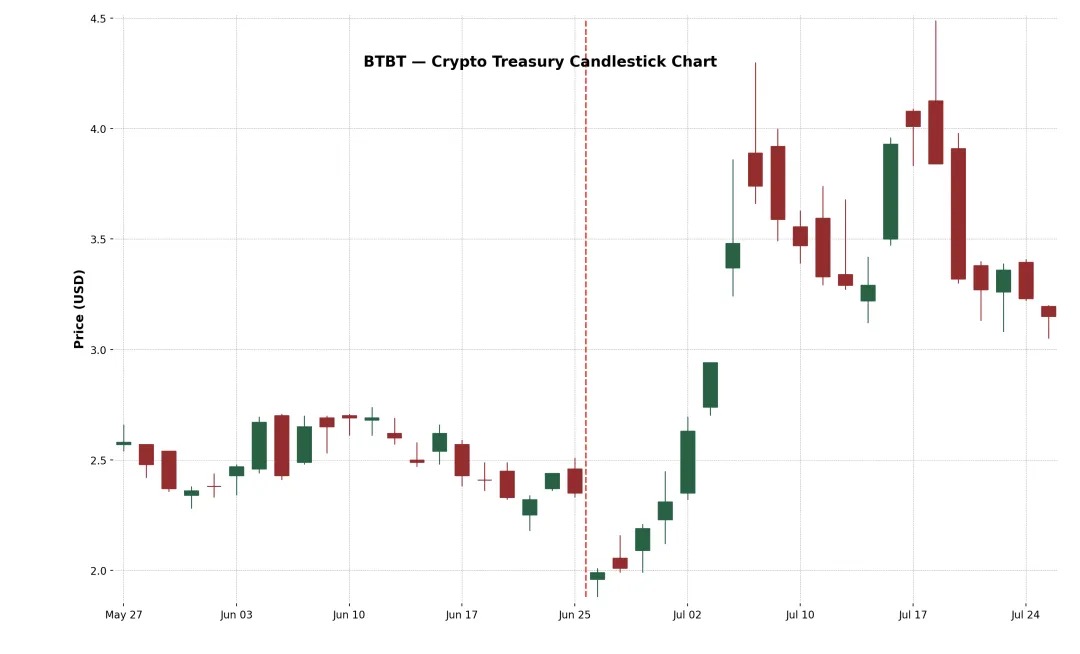

Exemple 3 : Bit Digital Inc. (Nasdaq : BTBT)

BTBT est une plateforme d’actifs numériques basée à New York fondée en 2015 qui exploite initialement des fermes de minage de bitcoins aux États-Unis, au Canada et en Islande.

En juin 2025, la société a réalisé une offre supplémentaire de souscription, levant environ 172 millions de dollars et réaffectant du capital à l’ETH grâce au produit supplémentaire de la vente de 280 BTC, achetant un total d’environ 100 603 ETH, achevant officiellement la transformation vers un modèle de jalonnement et de coffre-fort Ethereum, avec le vétéran de la crypto Sam Tabar comme PDG.

La réaction initiale du marché a été faible (-15 % le premier jour), mais le cours de l’action a progressivement augmenté au cours des deux semaines suivantes, pour finalement atteindre une hausse de +91 %. Cette réaction modérée peut refléter la familiarité du marché avec l’expérience de BTBT dans les opérations de minage de cryptomonnaies. Cependant, le rendement cumulé de +34 % montre toujours que même les entreprises de crypto-monnaies établies peuvent encore obtenir une reconnaissance positive du marché pour élargir davantage leur allocation d’actifs cryptographiques.

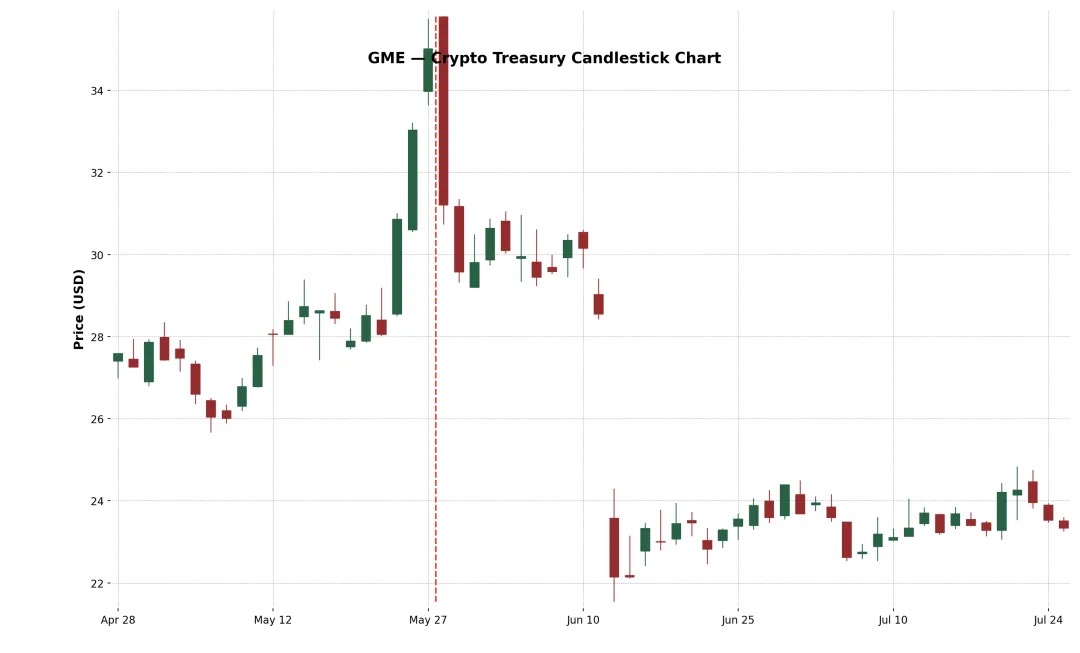

Exemple 4 : GameStop Corp. (Nasdaq : GME)

Cependant, GameStop (GME) a annoncé son premier achat de bitcoins en mai 2025 et prévoit de se transformer davantage en une société d’infrastructure de jeux grand public liée aux crypto-monnaies. Malgré le haut niveau d’attention des investisseurs particuliers et le symbolisme de l’incursion de l’action mème au niveau culturel dans les actifs cryptographiques, GME est revenu négatif les 5e et 10e jours après l’annonce. Cette différence de performance révèle un élément essentiel : les nouvelles sur les cryptomonnaies ne suffisent pas à elles seules à faire grimper durablement les cours des actions.

La disposition Bitcoin de GameStop a été remise en question par le marché en raison de la réduction continue de son activité de vente au détail, et cette transformation intervient après de multiples changements stratégiques (tels que les magasins, les NFT, les métavers, etc.).

Il n’a pas réussi à maintenir sa tendance haussière, reflétant les doutes des marchés sur ses fondamentaux et les incertitudes stratégiques. Les revenus de base de la société sont toujours en baisse et la direction n’a proposé aucun plan de réforme substantiel autre que « l’achat de bitcoins ». Le message est également chaotique, des magasins, des NFT, du métavers aux crypto-monnaies d’aujourd’hui, la stratégie vacille, affaiblissant sérieusement la confiance du marché.

Tendances de l’allocation d’actifs en crypto-monnaies

En plus du Bitcoin, de plus en plus d’entreprises commencent à utiliser Ethereum (ETH) comme principal actif pour leurs réserves de crypto-monnaies. Les raisons sont multiples. Tout d’abord, Ethereum est largement considéré comme l’infrastructure sous-jacente des plateformes de tokenisation d’actifs du monde réel (RWA), avec des protocoles tels que Ondo, Backed Finance et Centrifuge créant des produits financiers de qualité institutionnelle sur la couche de règlement Ethereum. Cela fait de l’ETH un actif de réserve stratégique pour les entreprises qui misent sur la tendance de la « finance traditionnelle on-chain ».

Deuxièmement, contrairement au Bitcoin, Ethereum est un actif composable DeFi porteur d’intérêts qui permet aux détenteurs de gagner environ 3 à 4 % d’APY en participant à la sécurité du réseau. Cela donne à l’ETH une trésorerie programmable et rémunérée qui est très attrayante pour les directeurs financiers qui cherchent à optimiser leurs rendements en espèces inutilisés.

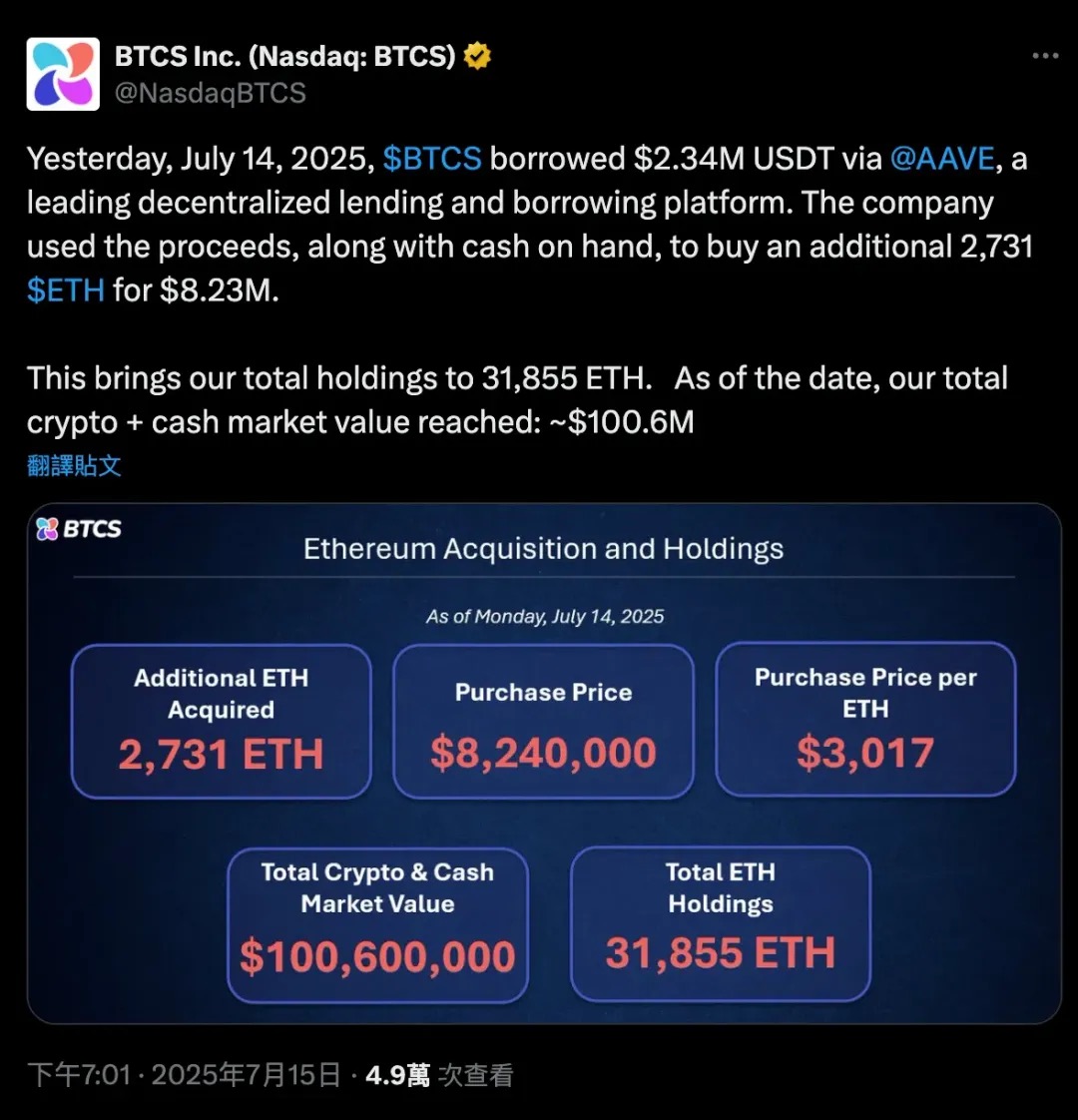

Le 14 juillet 2025, BTCS a emprunté 2,34 millions d’USDT par l’intermédiaire d’Aave, un protocole de prêt décentralisé, ainsi qu’une partie de ses propres liquidités, totalisant 2 731 ETH, d’une valeur d’environ 8,24 millions de dollars, élargissant ainsi ses avoirs en Ethereum. Cette transaction à effet de levier a porté le total des avoirs en ETH de BTCS à 31 855, portant la capitalisation boursière globale crypto+cash de la société à 100,6 millions de dollars.

Cette affaire démontre clairement le double rôle unique d’Ethereum en tant que garantie et capital dans la DeFi. Le bitcoin est plutôt un actif passif de type « cold wallet », qui peut avoir besoin d’être enveloppé pour participer à la DeFi. L’ETH est un actif composable natif que les entreprises peuvent utiliser pour prêter, jalonner ou participer à des protocoles de rendement sans vendre l’actif.

Le lancement des ETF au comptant Ethereum a encore renforcé la confiance institutionnelle et la liquidité de l’ETH, les entrées nettes de souscription indiquant une acceptation progressive de l’ETH sur les marchés financiers traditionnels. En conséquence, SharpLink (SBET), Bit Digital (BTBT) et même certaines sociétés non cotées ajustent leurs bilans et augmentent leurs avoirs en ETH, ce qui n’est pas seulement un pari spéculatif, mais aussi l’expression d’une conviction de longue date selon laquelle « Ethereum est l’installation sous-jacente des marchés de capitaux décentralisés ».

Cette tendance marque un changement significatif dans les stratégies d’allocation d’actifs des entreprises de cryptomonnaies : de « Bitcoin = or numérique » à « Ethereum = infrastructure financière numérique ».

Voici quelques exemples de cette configuration diversifiée :

-

XRP comme actif de réserve : VivoPower International (NASDAQ : VVPR) a levé 121 millions de dollars en mai 2025, sous la direction d’un prince saoudien, devenant ainsi la première société cotée en bourse à adopter une stratégie de réserve XRP. Peu de temps après, la société singapourienne Trident Digital Holdings (TDTH) a annoncé son intention d’émettre jusqu’à 500 millions de dollars d’actions pour constituer des réserves de XRP ; La société chinoise Webus International (WETO) a également soumis une demande pour investir 300 millions de dollars dans ses avoirs en XRP et prévoit d’intégrer le réseau de paiement transfrontalier de Ripple dans son système commercial. Alors que le XRP a augmenté à la mi-2025, la performance des actions connexes a été divisée, mais ces actions ont montré que l’allocation d’actifs cryptographiques dépasse la double ligne principale traditionnelle du BTC et de l’ETH.

-

Réserve Litecoin (LTC) : MEI Pharma (MEIP), une petite société biopharmaceutique, a annoncé de manière inattendue sa transformation en juillet 2025, levant 100 millions de dollars grâce à la participation du fondateur de Litecoin, Charlie Lee, et de la Fondation Litecoin pour créer la première solution de réserve LTC de qualité institutionnelle. Ce plan s’accompagne d’un changement de direction (Lee rejoint le conseil d’administration), ce qui est perçu par le marché comme une tentative d’injecter des chiffres élevés dans l’industrie biomédicale en difficulté avec du capital crypto. Le cours de l’action a grimpé en flèche après l’annonce de « Biopharma + Litecoin », mais le cours de l’action a énormément fluctué car les investisseurs doutaient de son modèle commercial final.

-

Réserves de jetons HYPE : Un cas plus « hétérogène » provient de Sonnet BioTherapeutics (SONN), qui a annoncé une fusion inversée de 888 millions de dollars en juillet 2025 pour former Hyperliquid Strategies Inc., prévoyant d’inclure 583 millions de dollars de jetons HYPE dans le bilan de la société. L’accord, soutenu par des capital-risqueurs crypto grand public comme Paradigm et Pantera, vise à créer la plus grande entité cotée au monde avec des avoirs en jetons HYPE. Le cours de l’action SONN a grimpé en flèche après l’annonce (parce que HYPE est un jeton populaire), mais les analystes soulignent sa structure complexe et le jeton lui-même en est encore à ses débuts. De même, Lion Group (LGHL) a obtenu une facilité de crédit de 600 millions de dollars pour réserver des jetons comme HYPE, Solana et Sui, créant ainsi un coffre-fort crypto multi-actifs.

Quand Saylor vendra-t-il des pièces ?

Michael Saylor a déclaré publiquement que MicroStrategy allait « HODL » ses actifs Bitcoin pour toujours, ce qui signifie que la société n’a pas du tout l’intention de vendre ses réserves de BTC. En fait, MicroStrategy a même révisé sa politique d’entreprise pour établir officiellement le bitcoin comme son principal actif de réserve de trésorerie, ce qui signifie qu’il s’agit d’un plan de détention à très long terme. Cependant, dans le monde réel de la finance d’entreprise, « ne jamais vendre » n’est pas absolu. Dans certains scénarios, MicroStrategy peut être contraint de vendre une partie du bitcoin. La compréhension de ces scénarios potentiels est cruciale car ils constituent un facteur de risque dans l’ensemble de la logique d’investissement « MicroStrategy as a Bitcoin Proxy Asset ».

Voici quelques scénarios qui pourraient mettre à l’épreuve la détermination de MicroStrategy et la « forcer » à vendre des BTC :

-

Échéances importantes de la dette dans un marché du crédit tendu : MicroStrategy a actuellement un certain nombre de dettes en cours, y compris des obligations convertibles arrivant à échéance en 2028 et 2030 (qui ont déjà été rachetées par le biais d’émissions d’actions), et peut également inclure d’autres prêts. En règle générale, les entreprises se refinancent pour rembourser d’anciennes dettes en émettant de nouvelles obligations ou de nouvelles actions. Au début de l’année 2025, MicroStrategy a racheté avec succès ses obligations convertibles de 2027 contre des actions, évitant ainsi les sorties de fonds. Mais imaginez un scénario : en 2028, lorsque le bitcoin est dans un marché baissier, le cours de l’action MicroStrategy s’effondre, les taux d’intérêt sont élevés (les nouveaux financements sont trop chers) et l’entreprise pourrait être confrontée à une crise de trésorerie si 5 à 1 milliard de dollars de dette arrivent à échéance.

-

Dans ce cas, les marchés de capitaux traditionnels peuvent « fermer » la porte, surtout si la volatilité implicite (IV) est trop faible, ce qui fait qu’aucun investisseur n’est disposé à acheter des obligations convertibles intégrées à la valeur des options, et que le meilleur outil de financement de MicroStrategy sera inefficace.

-

Face à un tel resserrement du crédit, les entreprises ne pourront probablement vendre que des BTC pour rembourser leurs dettes, comme si elles étaient « obligées de fermer leurs positions ». Bien que MicroStrategy dispose d’un énorme BTC (d’une valeur de plus de 70 milliards de dollars d’ici 2025), une fois qu’il sera utilisé, la confiance du marché sera forcément ébranlée. Cette vente sera probablement la dernière option et n’aura lieu que si toutes les autres voies de financement échouent.

-

Charge d’intérêt élevée ou pression sur les dividendes d’actions privilégiées : la structure de financement de MicroStrategy, bien que flexible, n’est pas sans coûts. En 2025, les dépenses fixes auxquelles l’entreprise est confrontée comprennent :

-

TAEG de 8 % (payable en espèces ou en actions)

-

STRF 10 % p.a. (doit être payé en espèces, pénalité pour retard)

-

Taux d’intérêt mensuel STRC de 9 à 10 % (payable en espèces, tableau ajustable)

-

Intérêts obligataires convertibles (par exemple, coupon 2030 de 0,625 %)

Le total du passif fixe dépasse 180 millions de dollars par année et devrait continuer d’augmenter avec le financement subséquent.

-

Si le cours de l’action MSTR est en baisse, le financement direct par actions entraînera une forte dilution.

-

S’il entre dans l’hiver crypto, MicroStrategy pourrait continuer à brûler de l’argent en maintenant les dividendes en espèces de STRF et STRC. Si BTC est en baisse pendant une longue période, la structure d’endettement de l’entreprise devient dangereuse. Le conseil d’administration peut décider de vendre une partie de Bitcoin pour « gagner du temps » afin de fournir des flux de trésorerie pour les intérêts ou les dividendes au cours des deux prochaines années. C’est contre-productif, mais c’est mieux que de faire défaut ou de déclencher le mécanisme de défaut cumulatif STRF.

-

Que se passe-t-il si les taux d’intérêt continuent d’augmenter ? Ensuite, tout financement futur deviendra coûteux :

La nouvelle émission d’actions privilégiées doit offrir des rendements plus élevés (par exemple, >10 %) pour attirer les investisseurs ;

Les obligations convertibles doivent être associées à une volatilité implicite plus élevée pour être acceptées par le marché (souvent difficile à réaliser dans les marchés baissiers) ;

Si le cours de l’action MSTR est en baisse, le financement direct par actions entraînera une forte dilution.

En d’autres termes, le coût du capital a augmenté, mais les revenus n’ont pas augmenté et le BTC est à un faible niveau.

Résumé : MicroStrategy ne peut vendre des pièces que sous une pression extrême ou des changements stratégiques. Ces scénarios sont souvent liés à des tensions financières : la dette est difficile à renouveler, le coût du capital est trop élevé ou le marché valorise l’entreprise à escompte. Normalement, la stratégie de Saylor est de continuer à acheter ou à conserver plutôt qu’à vendre. D’ailleurs, l’entreprise a longtemps fait preuve de cette fermeté : lors du krach du marché des crypto-monnaies en 2022-2023, MicroStrategy n’a pas vendu de BTC comme Tesla. Au lieu de cela, il a discrètement racheté quelques obligations convertibles sur le marché secondaire, réalisant un « remboursement à escompte », donnant la priorité à d’autres moyens à tout moment, et réticent à vendre Bitcoin, car une fois la pièce vendue, toute l’histoire du « trésor Bitcoin » s’effondrera et la croyance du marché sera ébranlée.

résumé

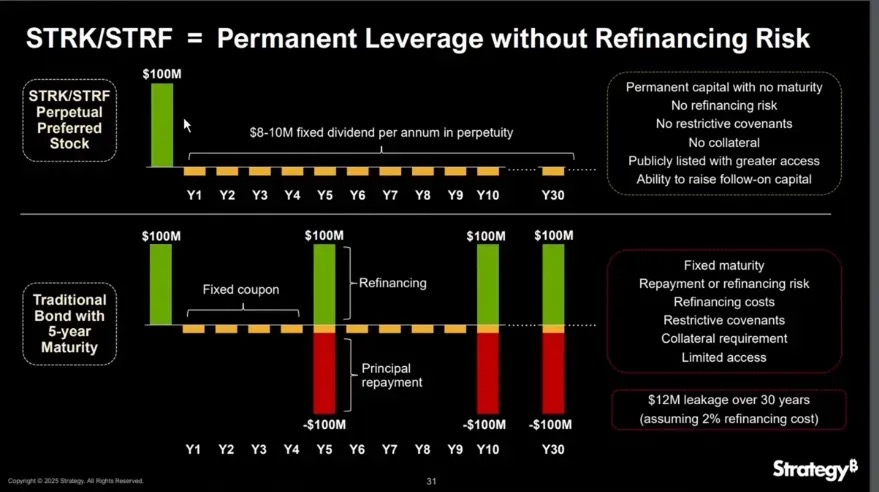

MicroStrategy (MSTR) a été le pionnier d’un nouveau modèle de financement d’entreprise, transformant directement une société d’exploitation cotée en bourse en un véhicule de holding Bitcoin à effet de levier. Grâce à une utilisation agressive des instruments du marché des capitaux, en particulier des obligations convertibles à coupon zéro, MSTR a financiarisé la volatilité de ses actions, accumulant plus de 600 000 bitcoins sans compter sur les flux de trésorerie de son activité principale.

Son mécanisme de base est simple mais puissant : lorsque le cours de l’action de l’entreprise est supérieur à l’actif net du BTC (mNAV) (c’est-à-dire mNAV > 1), il est financé par l’émission d’actions ou d’obligations convertibles (comme le plan « 21/21 » ou « 42/42 »), puis l’intégralité du produit est échangée contre du BTC. Comme le cours de l’action MicroStrategy est supérieur à sa capitalisation boursière BTC depuis longtemps, ce cycle s’est poursuivi et a permis d’augmenter les « avoirs par action » tout en levant des fonds.

Au cœur de ce modèle, les obligations convertibles jouent un rôle central : elles combinent la protection contre la baisse des obligations (fonds de dette) et le potentiel de hausse des actions (options d’achat intégrées). Dans un environnement très volatil (comme en 2025), les investisseurs sont même prêts à accepter un taux d’intérêt de 0 % simplement parce que la valeur de l’option est suffisamment élevée. Essentiellement, MSTR n’émet pas seulement des obligations pour lever des fonds, mais « vend de la volatilité » et vend à prime. Le marché est prêt à payer à l’avance pour ce potentiel de croissance future, ce qui permet aux entreprises de financer en permanence les pièces sans payer d’intérêts ni diluer immédiatement les actionnaires.

Mais ce modèle a aussi des limites : une fois que la volatilité implicite se contracte (que ce soit en raison de l’échéance du marché ou du manque de momentum du BTC), la valeur des options intégrées diminuera, et les futures réémissions d’obligations convertibles seront nettement moins attrayantes, et les entreprises devront s’appuyer sur des méthodes de financement traditionnelles ou rembourser la dette en espèces à l’échéance. Dans le même temps, les « traders Gamma » et les arbitragistes de volatilité qui sous-tendent l’écosystème de financement de MSTR sont des opportunistes, et une fois que la volatilité diminue ou que le sentiment du marché change, la demande pour leurs titres peut rapidement se tarir. Il ne s’agit pas d’un « risque delta » (tout le monde sait que MSTR est un proxy BTC), mais d’un « risque gamma faible », c’est-à-dire qu’un petit changement dans les attentes de volatilité peut entraîner l’échec de l’ensemble du mécanisme de financement.

Néanmoins, investir dans MicroStrategy est devenu une nouvelle tendance parmi les fonds institutionnels par rapport aux investisseurs particuliers, qui y voient une alternative commerciale à la hausse du Bitcoin. Cette psychologie spéculative se reflète également sur la chaîne : les utilisateurs continuent d’acheter des jetons mèmes associés à des « sociétés de trésorerie crypto » ou de négocier des actions comme MSTR, SBET, etc. pour parier sur des récits. Qu’il s’agisse des marchés traditionnels ou de la DeFi, la logique qui sous-tend est la même : les sociétés de trésorerie en cryptomonnaies représentent une exposition alternative très volatile et fortement endettée au BTC, qui peut même dépasser l’actif d’origine lui-même si elle est bien programmée.

En bref, MicroStrategy n’utilise pas seulement le bitcoin comme réserve, mais construit une nouvelle structure financière autour de celui-ci. Il s’agit de la première « société de trésorerie crypto » à succès et pourrait définir un nouveau paradigme sur la façon dont les entreprises allouent les actifs de trésorerie, monétisent la volatilité et créent de la valeur pour les actionnaires à l’avenir, établissant ainsi une référence dans le monde de la finance dominé par le bitcoin.