Aperçu de la décision de la Fed : Comment les taux d’intérêt américains affectent-ils l’industrie des stablecoins ?

Auteur : 0xYYcn Yiran (Bitfox Research)

Le marché des stablecoins continue de croître en taille et en importance, sous l’impulsion de la popularité du marché des crypto-monnaies et de l’expansion des scénarios d’application grand public. À la mi-2025, sa capitalisation boursière totale a dépassé 250 milliards de dollars, soit une augmentation de plus de 22 % par rapport au début de l’année. Selon un rapport de Morgan Stanley, ces jetons indexés sur le dollar ont actuellement un volume d’échange quotidien moyen de plus de 100 milliards de dollars et entraîneront des transactions on-chain totalisant 27,6 billions de dollars en 2024. Selon les données du Nasdaq, la transaction a dépassé celle de Visa et Mastercard combinées. Cependant, derrière ce boom se cache une série de dangers cachés, notamment le modèle économique de l’émetteur et la stabilité de ses jetons sont étroitement liés à l’évolution des taux d’intérêt américains. À l’approche de la prochaine décision du FOMC, cette étude se concentre sur les stablecoins USD garantis par des monnaies fiduciaires (par exemple, USDT, USDC), en adoptant une perspective mondiale et en se penchant sur la façon dont le cycle des taux d’intérêt de la Fed, ainsi que d’autres risques potentiels, remodèleront le paysage industriel.

Stablecoin 101 : Croissance dans le boom et la réglementation

Définition du stablecoin :

Les stablecoins sont des actifs cryptographiques conçus pour maintenir une valeur constante, chaque jeton étant généralement rattaché au dollar américain selon un ratio de 1:1. Son mécanisme de stabilisation de la valeur est principalement réalisé par deux méthodes : adossé à des actifs de réserve suffisants (tels que des liquidités et des titres à court terme), ou en s’appuyant sur des algorithmes spécifiques pour réguler l’offre de jetons. Les stablecoins garantis par des monnaies fiduciaires, tels que Tether (USDT) et Circle (USDC), offrent des garanties garanties complètes pour chaque unité de jeton qu’ils émettent en détenant des liquidités et des titres à court terme. Ce mécanisme de sauvegarde est au cœur de sa stabilité des prix. Selon l’Atlantic Council, environ 99 % de la circulation des stablecoins est actuellement dominée par le type libellé en dollar

Importance de l’industrie et situation actuelle :

En 2025, les stablecoins sortent de l’espace crypto et accélèrent leur intégration dans les scénarios financiers et commerciaux grand public. Le géant international des paiements Visa a lancé une plateforme qui aide les banques à émettre des stablecoins, Stripe a intégré des fonctions de paiement de stablecoins, et Amazon et Walmart prévoient également d’émettre leurs propres stablecoins. Dans le même temps, des cadres réglementaires mondiaux prennent forme. En juin 2025, le Sénat américain a adopté le « Stablecoin Payment Clarity Act » (GENIUS Act), devenant ainsi la première loi réglementaire sur les stablecoins au niveau fédéral. Ses principales exigences sont les suivantes : les émetteurs doivent maintenir un ratio de soutien stable de 1:1 avec des actifs liquides de haute qualité (espèces ou bons du Trésor à court terme arrivant à échéance dans les trois mois) et clarifier les obligations de protection des droits des détenteurs de devises. Sur le marché européen transatlantique, le cadre MiCA (Markets in Crypto-Assets Regulation Act) met en œuvre des réglementations plus strictes, donnant aux autorités le pouvoir de restreindre la circulation des stablecoins non libellés dans l’euro lorsque les stablecoins menacent la stabilité des monnaies de la zone euro. Au niveau du marché, les stablecoins ont fait preuve d’une forte dynamique de croissance : en juin 2025, leur valeur en circulation dépassait les 255 milliards de dollars. Citi prévoit que la taille du marché devrait atteindre 1,6 billion de dollars d’ici 2030, soit une croissance d’environ sept fois. Cela montre clairement que les stablecoins deviennent courants, mais leur croissance rapide apporte également de nouveaux risques et frictions.

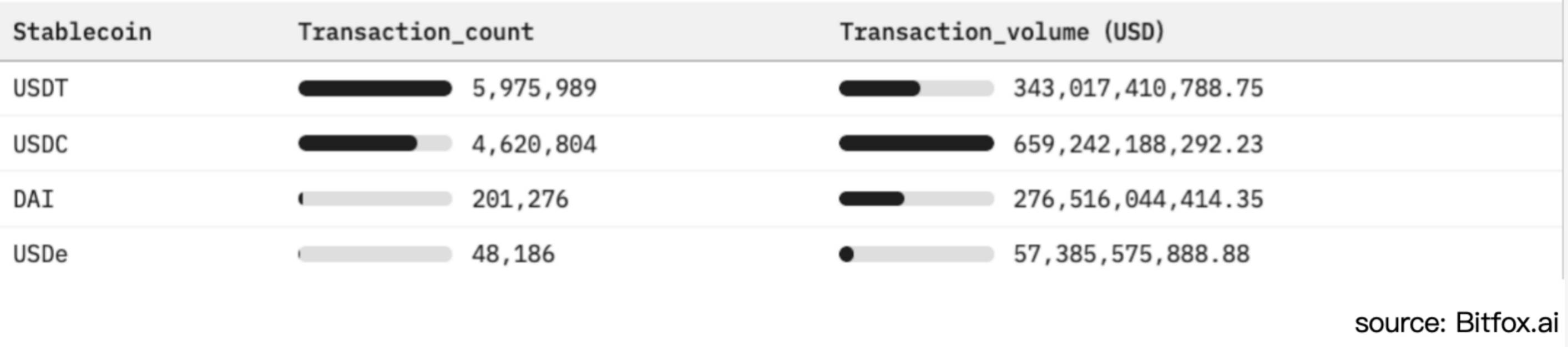

Figure 1 : Comparaison de l’adoption des stablecoins Ethereum et analyse de l’activité du marché (30 derniers jours)

La monnaie fiduciaire prend en charge les stablecoins et les modèles sensibles aux taux d’intérêt

Contrairement aux dépôts bancaires traditionnels, qui génèrent des intérêts sur les clients, les détenteurs de stablecoins ne bénéficient généralement d’aucun revenu. Selon le GENIUS Act, le solde du compte utilisateur des stablecoins USD garantis par fiat est clairement fixé à sans intérêt (0 %). Ce dispositif réglementaire permet aux émetteurs de conserver l’intégralité du produit généré par leurs placements de réserve. Dans l’environnement actuel de taux d’intérêt élevés, ce mécanisme a permis à des entreprises telles que Tether et Circle (émetteur de l’USD Coin) de devenir des entités très rentables. Cependant, ce modèle l’expose également à un degré élevé de vulnérabilité dans les cycles de taux d’intérêt baissiers

Structure de placement de la réserve :

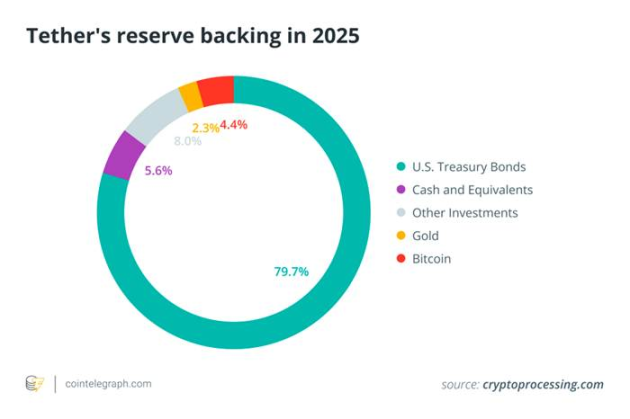

Pour assurer la liquidité et maintenir la valeur des stablecoins, les principaux émetteurs allouent la majeure partie de leurs réserves aux obligations du Trésor américain à court terme (obligations du Trésor américain). bons du Trésor) et d’autres instruments financiers à court terme. Au début de l’année 2025, Tether détenait entre 113 et 120 milliards de dollars de dette publique américaine, ce qui représente environ 80 % de ses réserves totales, se classant parmi les 20 premiers détenteurs de bons du Trésor américain dans le monde. Le graphique ci-dessous montre la composition détaillée de l’allocation d’actifs de réserve de Tether, montrant clairement que ses actifs sont fortement concentrés en obligations du Trésor et en liquidités, les autres titres, l’or et les actifs non traditionnels tels que le bitcoin représentant une proportion nettement plus faible du portefeuille

Graphique 2. La composition des actifs de réserve de Tether en 2025 (dominés par les bons du Trésor américain) reflète la forte dépendance des stablecoins adossés à des monnaies fiduciaires à l’égard d’actifs gouvernementaux portant intérêt

Les actifs de réserve de haute qualité maintiennent leur valeur fixe et renforcent la confiance des utilisateurs tout en générant des revenus d’intérêts substantiels – l’élément vital du modèle commercial actuel des stablecoins. Entre 2022 et 2023, les hausses agressives des taux d’intérêt de la Réserve fédérale ont poussé les rendements des bons du Trésor à court terme (T-bills) et les taux des dépôts bancaires à des sommets pluriannuels, amplifiant directement les rendements des investissements des réserves de stablecoins. Si l’on prend l’exemple du rapport financier de Circle, sur son chiffre d’affaires total de 1,68 milliard de dollars en 2024, jusqu’à 1,67 milliard de dollars (soit 99 %) proviennent des revenus d’intérêts des actifs de réserve. D’autre part, selon Techxplore, le bénéfice d’entreprise de Tether en 2024 serait de 13 milliards de dollars, ce qui est suffisant pour égaler ou dépasser la rentabilité des principales banques de Wall Street telles que Goldman Sachs. Cette échelle de rentabilité (créée par l’équipe d’exploitation de Tether d’environ 100 personnes) met particulièrement en évidence le fort effet de coup de pouce d’un environnement de taux d’intérêt élevés sur les revenus des émetteurs de stablecoins. Essentiellement, les émetteurs de stablecoins opèrent un « carry trade » à haut rendement, où les fonds des utilisateurs sont alloués à des actifs d’obligations du Trésor avec des rendements supérieurs à 5 % et reçoivent le rendement intégral du spread parce que les utilisateurs acceptent des taux d’intérêt nuls. Vulnérabilité aux fluctuations des taux d’intérêt.

Exposition au risque de fluctuation des taux d’intérêt

Les modèles de revenus des émetteurs de stablecoins sont très sensibles aux variations des taux d’intérêt de la Fed. Par exemple, une baisse de taux de seulement 50 points de base (0,50 %) pourrait entraîner une forte baisse des revenus d’intérêts annuels de Tether d’environ 600 millions de dollars. Comme l’ont averti les analystes du Nasdaq, « une dépendance excessive aux revenus d’intérêts laissera des émetteurs comme Circle vulnérables dans le cycle de baisse des taux ». ”

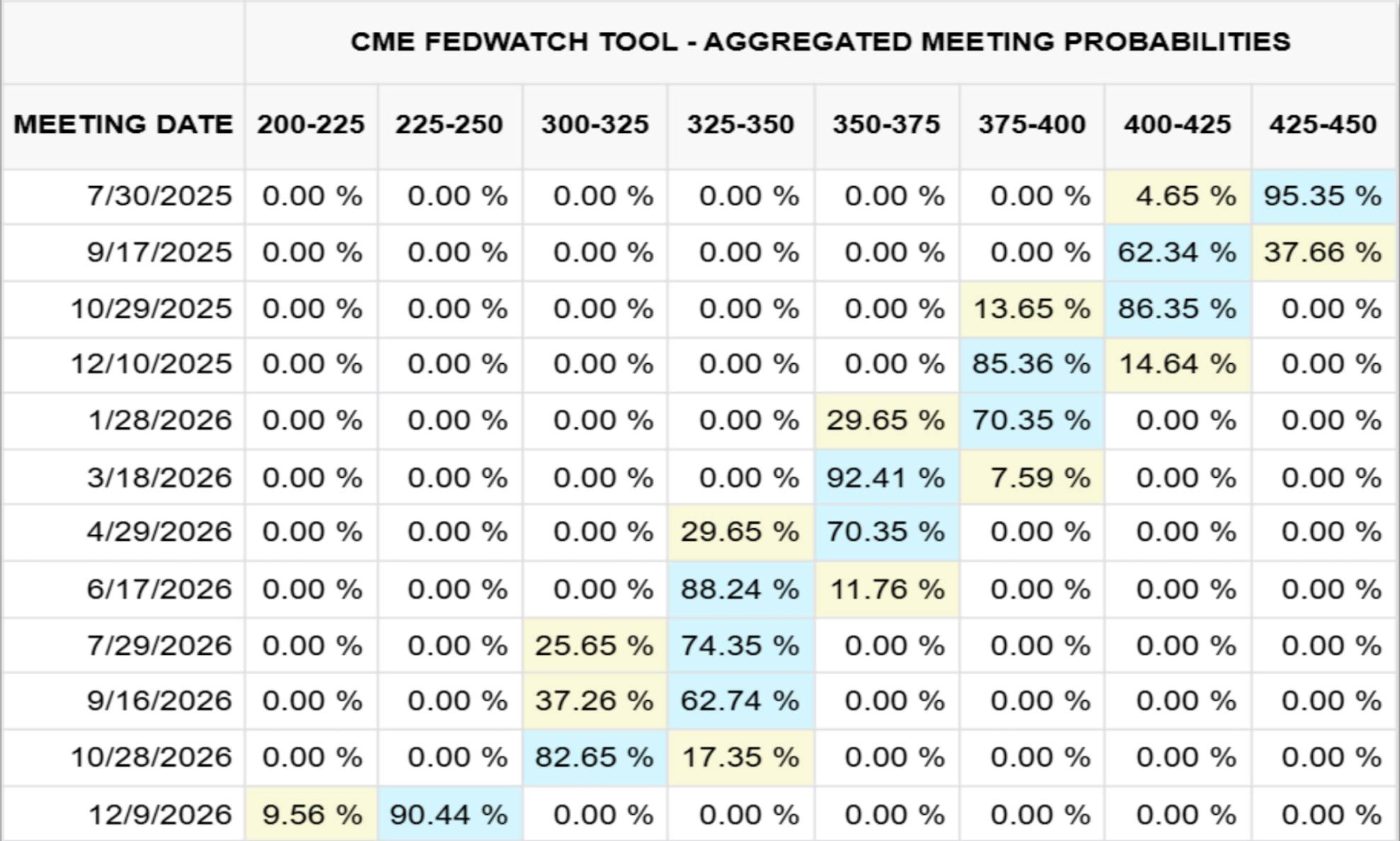

La figure 3 ci-dessous montre la direction de la courbe des taux des fonds fédéraux tracée par le Chicago Mercantile Exchange (CME) sur la base des attentes du marché au 23 juillet 2025 (période de prévision jusqu’à la fin de 2026) ; La figure 4 illustre le mécanisme d’impact des variations des taux d’intérêt sur le revenu de réserve de Circle grâce à une analyse quantitative de l’ordre de millions de dollars.

Graphique 3. Perspectives des taux des fonds fédéraux de décembre 2026 (CME, 2025/07/23)

Graphique 4. Sensibilité des revenus des réserves de Circle aux variations des taux d’intérêt

En 2024, par exemple, les revenus d’intérêts de Circle sur les actifs de réserve ont atteint 1,67 milliard de dollars, soit 99 % de son chiffre d’affaires total (1,68 milliard de dollars). Sur la base du modèle de données du Chicago Mercantile Exchange (CME) (au 23 juillet 2025), si le taux des fonds fédéraux retombe dans la fourchette de 2,25 % à 2,50 % en décembre 2026 (avec une probabilité d’environ 90 %), Circle s’attend à perdre environ 882 millions de dollars de revenus d’intérêts, soit plus de 50 % de ses revenus connexes totaux en 2024. Pour couvrir ce manque de revenus, l’entreprise doit doubler l’offre en circulation de son stablecoin USDC d’ici la fin de 2026.

Autres risques fondamentaux que les taux d’intérêt : les multiples défis du système des stablecoins

Alors que la dynamique des taux d’intérêt occupe une position centrale dans l’industrie des stablecoins, il existe plusieurs autres risques et défis clés au sein du système. Dans un contexte d’optimisme de l’industrie, il est urgent de résumer systématiquement ces facteurs de risque afin d’en dresser une analyse sereine et complète :

Incertitude réglementaire et juridique

Les opérations de stablecoins sont désormais soumises à des cadres réglementaires fragmentés tels que le GENIUS Act aux États-Unis et le Markets in Crypto-Assets Regulation Act (MiCA) dans l’Union européenne. Bien que le cadre confère une légitimité à certains émetteurs, il entraîne également des coûts de conformité élevés et des restrictions soudaines à l’accès au marché. Les mesures d’application prises par les régulateurs contre une transparence insuffisante des réserves, le contournement des sanctions (comme les transactions de plusieurs milliards de dollars de Tether dans les territoires sanctionnés) ou la violation des droits des consommateurs peuvent rapidement conduire à la suspension de la fonction de rachat de certains stablecoins ou à leur retrait du marché principal.

Coopération bancaire et risque de concentration des liquidités

Les services de garde de réserves et de canal fiat (dépôt/retrait) des stablecoins garantis par des monnaies fiduciaires dépendent fortement des banques coopératives limitées. Des crises soudaines dans les banques coopératives (comme l’effondrement de la SVB à la Silicon Valley Bank qui a gelé 3,3 milliards de dollars de réserves USDC) ou des vagues à grande échelle de rachats centralisés peuvent rapidement épuiser les réserves de dépôts bancaires, déclencher le découplage des tokens et menacer la stabilité de la liquidité du système bancaire au sens large lorsque la pression de rachat en gros brise les coussins de trésorerie des banques.

Stabilité de l’ancrage et risque de désancrage

Même s’ils sont entièrement garantis, les stablecoins peuvent s’effondrer lorsque la confiance du marché vacille (par exemple, l’USDC a chuté à 0,88 $ en mars 2023 en raison de préoccupations concernant l’accessibilité des actifs de réserve). Les stablecoins algorithmiques ont une courbe de robustesse plus abrupte, comme en témoigne l’effondrement de TerraUSD (UST) en 2022.

Transparence et risque de contrepartie

Les utilisateurs s’appuient sur les attestations publiées par les émetteurs (généralement trimestrielles) pour évaluer l’authenticité et la liquidité des actifs. Cependant, l’absence d’audit public complet fait douter de sa crédibilité. Qu’il s’agisse d’espèces déposées auprès de banques, d’actions de fonds du marché monétaire ou d’actifs issus d’accords de pension, les actifs de réserve contiennent un risque de contrepartie et un risque de crédit, ce qui peut nuire considérablement à la capacité de racheter les garanties dans des scénarios de crise.

Risques de sécurité opérationnels et techniques

Les stablecoins centralisés peuvent geler ou confisquer des tokens en réponse à des attaques, mais ils présentent également un risque de gouvernance unique. Les versions DeFi sont vulnérables aux vulnérabilités des contrats intelligents, aux attaques de ponts inter-chaînes et au piratage des dépositaires. Dans le même temps, des facteurs tels que les erreurs d’utilisateur, le phishing et les transactions blockchain irréversibles posent également des défis de sécurité quotidiens aux détenteurs de pièces.

Les dangers cachés de la stabilité macrofinancière

Des centaines de milliards de dollars de réserves de stablecoins sont concentrés sur le marché à court terme des bons du Trésor américain, et leurs rachats à grande échelle affecteront directement la structure de la demande et la volatilité des rendements des bons du Trésor. Des scénarios de sorties extrêmes peuvent déclencher des ventes en catastrophe sur le marché des bons du Trésor ; L’utilisation généralisée des stablecoins dans la dollarisation pourrait affaiblir la transmission de la politique monétaire de la Réserve fédérale (Fed), accélérant ainsi le développement des monnaies numériques des banques centrales américaines (CBDC) ou la mise en place de garde-fous réglementaires plus stricts.

conclusion

À l’approche de la prochaine réunion du FOMC, alors que le marché s’attend généralement à ce que les taux d’intérêt restent inchangés, le procès-verbal de la prochaine réunion et les indications prospectives seront au centre de l’attention. La croissance significative des stablecoins garantis par des monnaies fiduciaires tels que l’USDT et l’USDC masque la nature de leur modèle d’affaires, qui est profondément lié aux variations des taux d’intérêt américains. À l’avenir, même de modestes baisses de taux (p. ex., de 25 à 50 points de base) pourraient éroder des centaines de millions de dollars de revenus d’intérêts, obligeant les émetteurs à réévaluer leur trajectoire de croissance ou à maintenir l’adoption par le marché en transférant une partie du produit aux détenteurs.

En plus de la sensibilité aux taux d’intérêt, les stablecoins doivent faire face à l’évolution de l’environnement réglementaire, aux risques de concentration bancaire et de liquidité, aux défis d’intégrité de l’ancrage et aux risques opérationnels allant des vulnérabilités des contrats intelligents à la transparence insuffisante des réserves. De manière cruciale, lorsque ces jetons deviennent des détenteurs d’importance systémique d’obligations du Trésor américain à court terme, leur comportement de remboursement peut avoir un impact sur le mécanisme de tarification du marché obligataire mondial et interférer avec la voie de transmission de l’efficacité de la politique monétaire.