Comment Hyperliquid, avec une valorisation de 25,9 milliards de dollars, occupe-t-il à la fois l’infrastructure et les couches applicatives ?

Auteur original | Charlie.hl(@0x Broze)/supermeow.hl(@supermeower)

Compiler | Odaily Daily (@OdailyChina).

Traducteur | Dingdong (@XiaMiPP).

Note de l’éditeur : Récemment, les sociétés cotées aux États-Unis Lion Group Holding et Eyenovia ont successivement annoncé qu’elles incluraient le jeton natif d’Hyperliquid, HYPE, dans leurs bilans, ce qui est la première fois après BTC, ETH, BNB, SOL, TRX, XRP que le jeton natif d’un projet DeFi émergent a été répertorié comme un actif de réserve stratégique sur le marché des capitaux traditionnel. Cette décision marque la reconnaissance par l’institution de la sécurité, de la stabilité et du modèle économique derrière HYPE, et signifie également qu’Hyperliquid n’est plus seulement un protocole de trading on-chain, mais devient progressivement un candidat courant pour « l’infrastructure financière des actifs numériques ».

Cet article intègre les résultats de recherche de Charlie.hl et supermeow.hl pour analyser à partir de deux dimensions : premièrement, comment Builder Code stimule les revenus du protocole et l’expansion de l’écosystème ; 2. Comment le mécanisme de rachat d’accords peut construire un modèle d’évaluation pour HYPE.

Avec Hyperliquid Builder Code approchant les 10 millions de dollars de revenus, il vaut la peine de se plonger dans cet écosystème émergent et les applications qui le sous-tendent, et ce que cela signifie pour Hyperliquid d’aller à l’avenir au niveau de l’infrastructure. Il n’est pas courant qu’un protocole domine à la fois les couches d’application et d’infrastructure, et Hyperliquid évolue régulièrement dans cette direction, et la philosophie derrière son Builder Code devient plus claire.

Builder Code : Un moteur de revenus pour l’écosystème de trading ouvert

Pour ceux d’entre vous qui ne sont pas familiers avec l’écosystème Hyperliquid, qu’est-ce qu’un Builder Code exactement ? Comment cela fonctionne-t-il ?

Comme indiqué dans la documentation officielle : « Le Builder Code permet aux développeurs de facturer des frais pour les commandes exécutées passées au nom des utilisateurs. Chaque commande peut être configurée individuellement avec un code constructeur pour une flexibilité maximale. Les utilisateurs sont tenus de fixer des frais maximums acceptables pour chaque développeur, et l’autorisation peut être révoquée à tout moment. Le code du constructeur est entièrement géré sur la chaîne dans le cadre de la logique des frais. ”

En termes simples, Builder Code permet aux applications construites sur Hyperliquid de facturer des frais basés sur le volume de transactions importées. N’importe quelle plate-forme peut intégrer le Builder Code, qui exige que les utilisateurs signent une transaction autorisée pour accepter le mécanisme de frais avant de trader (le processus peut maintenant être vu sur le nouveau Felix Trade, qui prend déjà en charge l’appel de la fonction d’achat et de vente au comptant d’Hyperliquid via @felixprotocol).

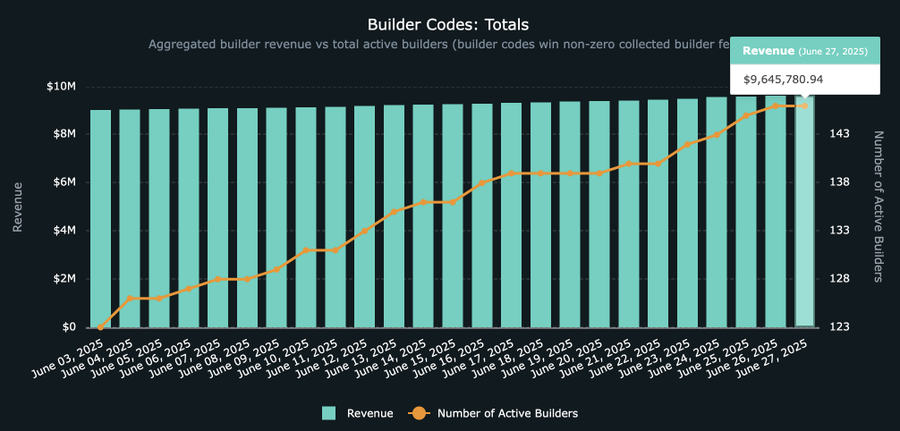

Chiffre d’affaires total du code constructeur : HypeBurn Data

Dans quelle mesure le Builder Code profite-t-il aux développeurs ? Les frais maximums autorisés par le protocole sont actuellement de 0,1 % pour les contrats perpétuels et de 1 % pour le trading au comptant.

Bien qu’un frais au comptant de 1 % semble élevé et ne soit pas encore largement adopté, ce taux est susceptible de devenir la norme à mesure que de plus en plus d’actifs à longue traîne entrent en ligne sur Hyperliquid. Par exemple, Axiom, qui se concentre sur le trading de pièces mèmes sur Solana, génère plus de 1 million de dollars par jour pour ses frais d’interface de 1 %. Bien que la majeure partie de ces revenus provienne de Solana, il est prévu qu’il soit transféré à Hyperliquid à mesure que le nombre de déployeurs ponctuels sur Hyperliquid augmente.

Qui ouvre la voie dans le Builder Code ? Où va-t-il ?

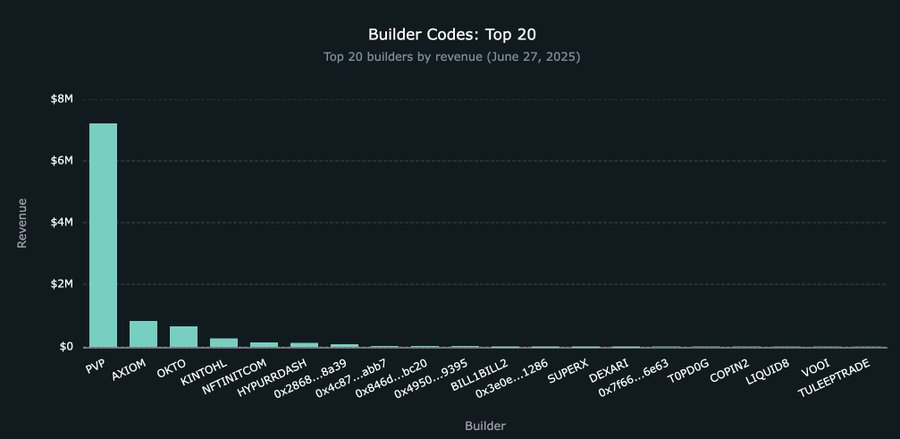

Bien qu’en croissance rapide, les revenus globaux de Builder Code n’en sont qu’à leurs débuts, accumulant actuellement environ 9,5 millions de dollars. Parmi eux, @pvp_dot_trade est en tête avec environ 7,2 millions de dollars, ce qui en fait le constructeur le plus rentable du monde actuel. Mais ce n’est que le début.

À l’heure actuelle, plus de 22 nouveaux développeurs ont commencé à participer à la construction de l’écosystème Builder Code, générant ainsi plus de trafic de transactions vers Hyperliquid. Ce qui se rapproche le plus d’un véritable produit de consommation est @okto_web3, et bien que ses revenus actuels provenant de Builder Code ne soient que de 662 000 $, ce chiffre pourrait changer considérablement à l’avenir en raison de sa portée au-delà d’Hyperliquid.

Il est important de souligner qu’Okto reste une application crypto-native typique, tandis que Liquid et Lootbase s’adressent à un marché d’utilisateurs général plus large et offrent une expérience de trading de type Robinhood, qui peut être plus attrayante. À première vue, on pourrait s’attendre à ce que le Builder Code ne soit adopté que par les interfaces cryptographiques existantes (telles qu’Axiom) pour invoquer l’infrastructure sous-jacente de HL. Mais à en juger par les tendances de Liquid et Lootbase, cette hypothèse pourrait devoir être révisée.

Top 20 des applications de code de constructeur

Cependant, Hyperliquid n’est pas seulement un DEX de contrat perpétuel, mais aussi une infrastructure de trading. Cela deviendra plus clair à mesure que de plus en plus de grandes plateformes de trading choisiront de se connecter au Builder Code d’Hyperliquid plutôt que de se faire concurrence en tête-à-tête.

Dans ce modèle, la plate-forme n’a plus besoin de construire son propre marché ou de puiser des liquidités pour lancer de nouvelles pièces, mais d’obtenir une cotation sans autorisation grâce au déploiement au comptant d’Hyperliquid et aux prochaines propositions HIP-3, puis d’intégrer le code de construction pour construire l’interface et l’expérience utilisateur optimales, ce qui peut créer des revenus considérables, tout comme Axiom et le commerce PvP.

L’avenir de Builder Code dépendra de l’opt-in de grandes plates-formes d’interface qui ont de fortes capacités de distribution mais qui veulent éviter les coûts et les risques de la construction de leur propre marché.

Robinhood Vs Hyperliquid Builder Code : une possibilité

Robinhood, une société fintech plus traditionnelle et non native des cryptomonnaies, offre une voie viable si elle souhaite accélérer l’adoption des actifs cryptographiques dans les applications et permettre la capture des revenus de frais à grande échelle. Rien qu’en janvier 2025, Robinhood a déclaré un volume de transactions boursières de 144,7 milliards de dollars, 166,6 millions de contrats d’options et 20,4 milliards de dollars de volume de transactions d’actifs cryptographiques.

Cette partie vaut peut-être la peine d’écrire un article séparé pour une analyse approfondie, mais il est prévisible que Robinhood n’aura besoin d’investir qu’environ 1 million de HYPE (un montant négligeable de son financement) pour commencer à déployer sa propre place de marché basée sur l’infrastructure éprouvée d’Hyperliquid, optimisée pour les contrats perpétuels, et capturer les revenus des frais au niveau de la couche d’interface grâce à l’intégration d’interface Builder Code.

Pour Robinhood, cette décision architecturale pourrait lui faire économiser des mois, voire des années dans les cycles de développement, ainsi que des millions de dollars en coûts technologiques. La communauté Hyperliquid fait le travail de bas niveau, et Robinhood s’assoit et se détend.

Analyse de l’évaluation du jeton HYPE

Le Builder Code démontre les capacités de monétisation d’Hyperliquid au niveau de l’infrastructure, et si le Builder Code est la « couche de distribution » frontale qui alimente la prospérité de l’écosystème commercial, alors le jeton HYPE est le principal vecteur de valeur de ce système. L’analyse tente d’évaluer le jeton HYPE en comparant les rachats soutenus par des fonds du protocole Hyperliquid à ceux des sociétés publiques traditionnelles.

En utilisant des sociétés de traitement des paiements telles que Visa et Mastercard comme groupe de référence conservateur, la méthodologie donne une valorisation implicite de 25,9 milliards de dollars pour HYPE (soit environ 76 $/HYPE, en hausse de 72 % par rapport au prix actuel de 44 $). Notamment, la valorisation n’inclut pas encore l’utilisation généralisée de HYPE en tant qu’actif natif de couche 1.

La méthodologie de cette évaluation est décrite plus en détail ci-dessous.

Quantifier le rendement du capital

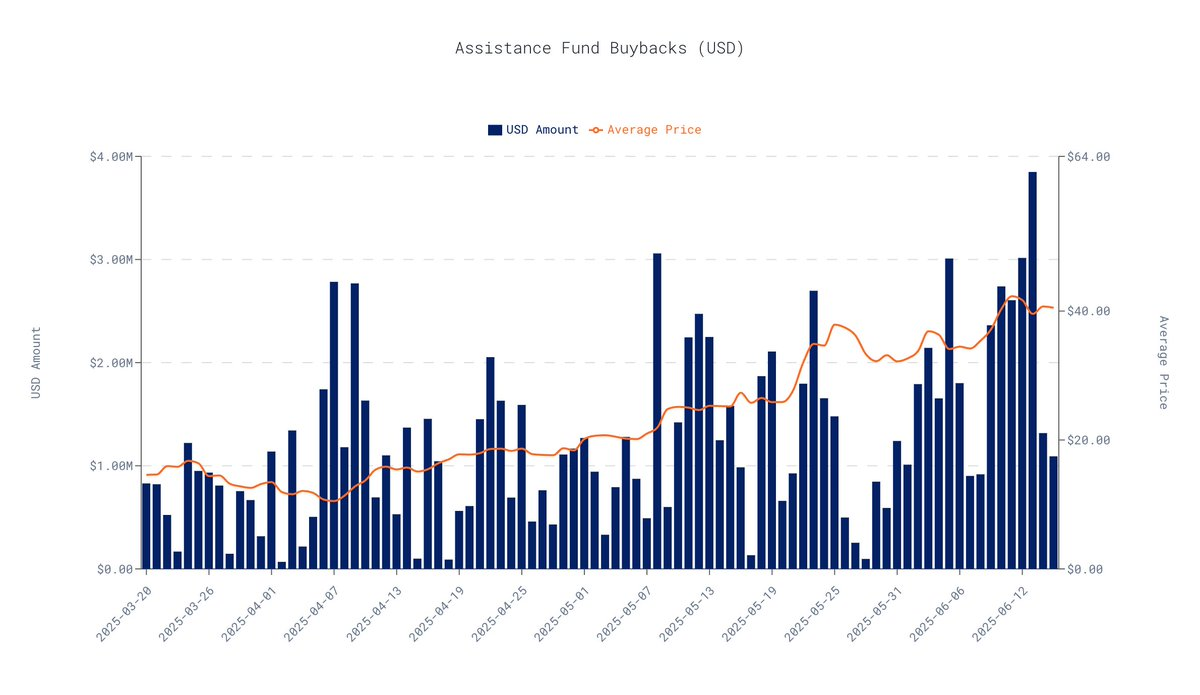

Sur la base des données on-chain des 30 derniers jours au 16 juin 2025, le protocole Hyperliquid a un rachat quotidien moyen de 1,63 million de dollars. Sur la base de cette extrapolation, ses rachats trimestriels ont totalisé environ 146,4 millions de dollars.

Données de data.asxn.xyz

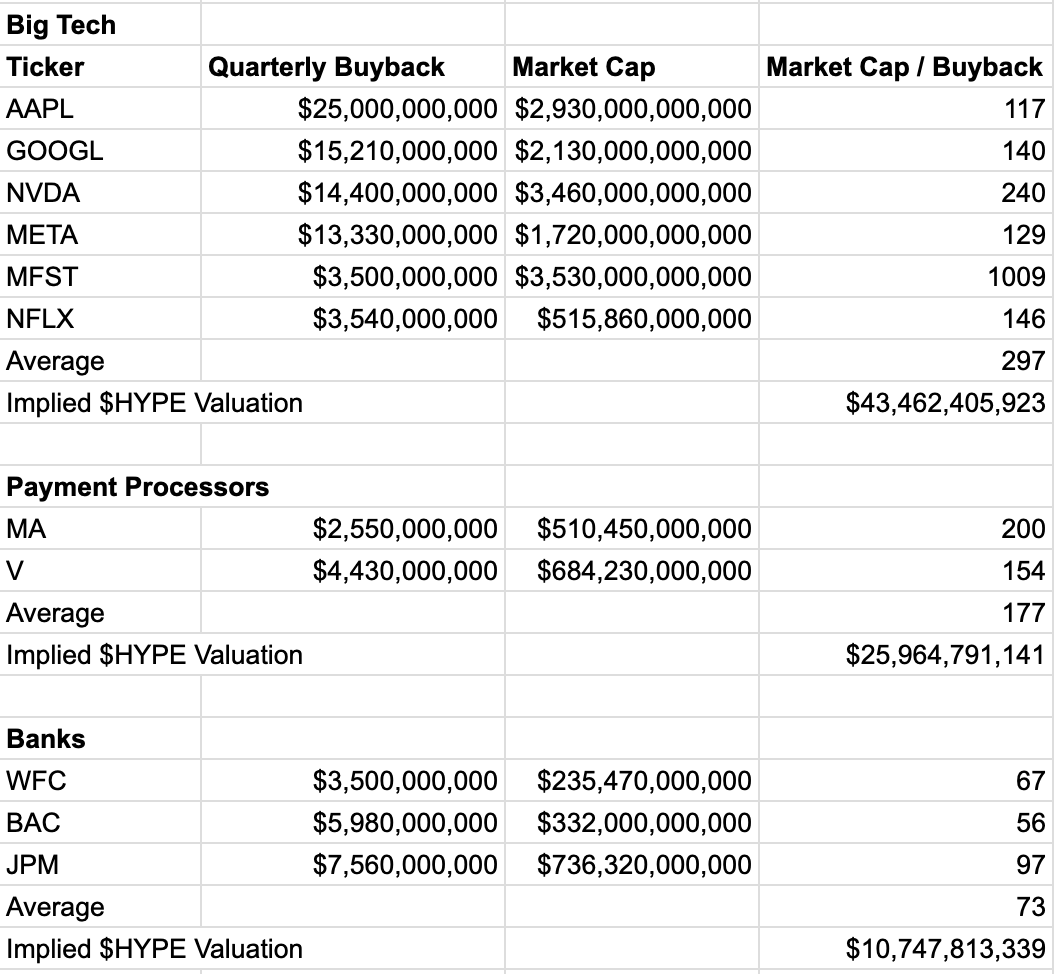

Pour évaluer la valorisation du marché par des flux de trésorerie similaires, nous nous référons à la mesure multiple de la « capitalisation boursière/montant des rachats trimestriels » des sociétés cotées. Ce multiple reflète la valeur marchande que le marché est prêt à donner à chaque dollar de rachat, qui varie considérablement d’un secteur à l’autre, ce qui reflète la confiance du marché dans sa croissance et sa stabilité.

Comparaison des multiples par secteur d’activité :

-

Géants de la technologie (multiple moyen : 296 x) : Des entreprises telles que NVIDIA et Google sont très valorisées en raison de leur forte croissance, de leur innovation technologique et de leur domination du marché.

-

Secteur des paiements (multiple moyen : 177 x) : Par exemple, Visa et Mastercard, en tant qu’infrastructure financière à fort effet de réseau et à fort profit, le multiplicateur est stable et élevé.

-

Secteur bancaire (multiple moyen : 73,3 x) : Les institutions matures telles que JPMorgan et Bank of America sont des institutions matures avec une croissance plus lente et des pressions réglementaires élevées, ce qui entraîne des multiples de valorisation plus faibles.

Parmi les comparaisons ci-dessus, celle qui correspond le mieux au modèle commercial d’Hyperliquid est le secteur des paiements. À l’instar de Visa ou Mastercard, Hyperliquid est un élément essentiel de l’infrastructure du système financier : avec des marges bénéficiaires élevées, son modèle économique est directement lié au volume des transactions, et l’effet de réseau continue de croître, avec plus d’utilisateurs et de liquidités, plus la valeur de la plateforme est grande.

Bien que le HYPE puisse être utilisé comme une analogie avec les entreprises technologiques à certains égards, l’utilisation de multiples de valorisation pour le secteur technologique peut conduire à l’exagération et au manque de références pratiques. En revanche, le secteur des paiements a des multiples d’évaluation plus conservateurs et est plus comparable.

En appliquant le multiple de l’industrie des paiements, l’évaluation implicite de HYPE est la suivante :

-

Estimation trimestrielle du rachat : 146,4 M$

-

Évaluation de l’industrie des paiements Multiple : 177 x

-

Valorisation implicite : 146,4 M$ × 177 = 25,9 G$

-

Prix unitaire HYPE : Environ 76 $ (en hausse d’environ 72 % par rapport aux 44 $ actuels).

Remarque : 44 $ est la valeur de HYPE au moment de la publication

Cette valorisation est non seulement importante, mais aussi très conservatrice. Il est basé sur une métrique de base et ignore délibérément les autres sources multiples de valeur que HYPE possède. Pourquoi cette valorisation est-elle conservatrice ?

-

Concentrez-vous sur une seule dimension : le modèle ne prend pas en compte la prime de valeur de HYPE en tant que jeton natif de couche 1 haute performance, son rôle dans le mécanisme de gouvernance ou l’utilité des futures récompenses de jalonnement.

-

Sur la base de données historiques : Les données utilisées sont basées sur les performances des 30 derniers jours uniquement et ne tiennent pas compte de l’attraction potentielle de la croissance ultérieure des revenus d’Hyperliquid ou de l’augmentation de la part de marché sur le montant du rachat.

Le modèle utilise le multiple d’évaluation moyen de l’industrie des paiements pour éviter l’utilisation de multiples élevés courants dans l’industrie technologique, et garantit en outre une évaluation prudente.

Résumé : Le cadre de rachat fournit à HYPE un « plancher » de valorisation clair

Bien qu’aucune approche unique ne puisse couvrir la totalité de la valeur des actifs cryptographiques, les valorisations ancrées par de solides rachats de protocoles combinés à des flux de trésorerie réels fournissent à HYPE une référence de valeur fondée sur des données. À mesure que l’écosystème Hyperliquid continue de croître, ce « plancher » de valorisation devrait continuer à augmenter.