De Polygon y Morpho a WLFI: ¿Aave se ha convertido repetidamente en un "trampolín", y el protocolo de caballeros de DeFi es como un papiro?

Autor original: Lao Lu (@Luyaoyuan1), cifrado OG

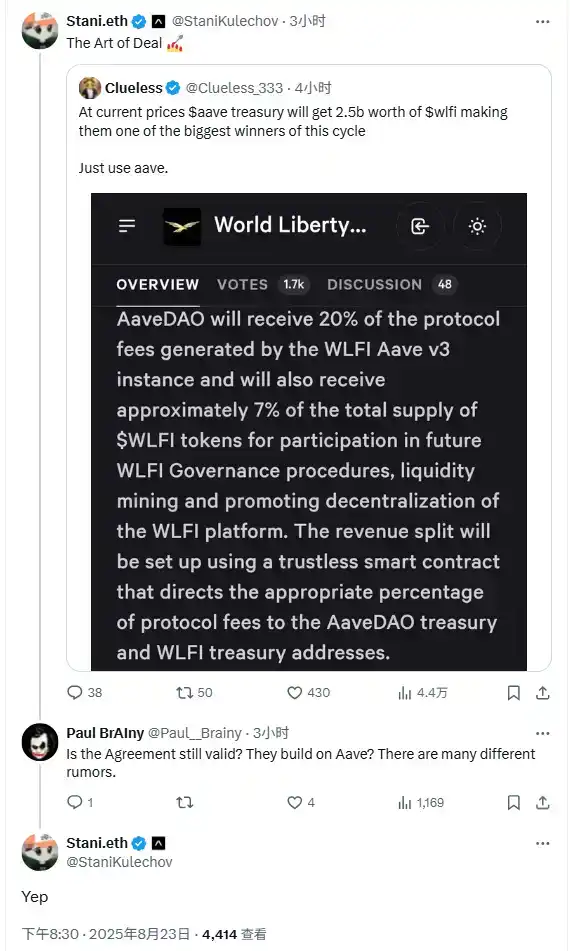

Nota del editor:El fin de semana pasado (24 de agosto), Aave y el equipo de WLFI tuvieron un desacuerdo sobre el tema de que Aave debería recibir el 7% del suministro total de tokens WLFI, lo que provocó fluctuaciones significativas en el precio de los tokens AAVE. El debate surgió de la propuesta del equipo de WLFI de lanzar instancias de Aave V3 en la red principal de Ethereum en diciembre de 2024, que fue aprobada. La propuesta muestra que Aave servirá como socio del ecosistema de préstamos para WLFI, que adoptará un diseño de parámetros de factor de reserva consistente con la red principal de Aave en sus instancias de Aave v3. Como contraprestación por la asociación, AaveDAO disfrutará del 20% de las tarifas de protocolo generadas por esta instancia y se le asignará aproximadamente el 7% del suministro total de tokens WLFI, que se destinarán a participar en la gobernanza posterior de WLFI, proporcionar incentivos de liquidez y promover la descentralización de su plataforma.

Sin embargo, los acontecimientos han dado un giro dramático recientemente. Ayer por la noche, un presunto miembro del equipo de WLFI Wallet y usuario de Twitter @0xDylan_ tuiteado que "Aave recibirá el 7% de los tokens WLFI" estaba relacionado con la propuesta. En respuesta, el fundador de Aave, Stani.eth, respondió rápidamente, señalando que la propuesta fue escrita y presentada por el equipo de WLFI y votada a través de la DAO de Aave de acuerdo con la ley.

Vale la pena señalar que esta no es la primera vez que Aave se ve envuelto en tales controversias. Ha habido varios casos en los que las partes del proyecto han obtenido respaldos de reputación en nombre de la "cooperación" o la "propuesta" con Aave, pero finalmente no cumplieron sus promesas. Tales incidentes revelan preguntas más profundas: aunque las propuestas de gobernanza de DAO tienen un cierto grado de importancia vinculante, ¿se puede implementar la gobernanza en cadena de manera efectiva cuando la parte cooperante está altamente centralizada y se niega a cumplir con la propuesta? En ausencia de un apoyo claro de los marcos legales tradicionales, ¿cómo pueden los proyectos DeFi romper el dilema de confianza del "acuerdo de caballeros" y establecer un mecanismo de ejecución cooperativa más confiable? Esto se ha convertido en un verdadero desafío para Aave y el espacio DeFi en su conjunto.

Crypto OG @Luyaoyuan1 también escribió un tweet relacionado, detallando la experiencia de Aave de ser "engañado" en años anteriores, y el siguiente es el contenido del tweet:

En abril de 2021, Polygon (con una capitalización de mercado de alrededor de 4 mil millones) ofreció $ 40 millones en 1% de MATIC para incentivar a Aave (con una capitalización de mercado de aproximadamente 6.5 mil millones en ese momento), que fue solo la guinda del pastel para AAVE en ese momento.

En el espacio de intercambio: Uniswap no se implementó oficialmente en Polygon hasta diciembre de 2021 y, hasta entonces, QuickSwap había sido dominante.

En el campo de los préstamos: También han surgido muchos protocolos para productos de préstamos de la red principal de bifurcación en Polygon, pero la seguridad es una preocupación y se han producido innumerables ataques como EZLend.

El incentivo de 40 millones acumuló más de 1 mil millones de TVL, y Matic pasó de 0.4 a 2.6 el 21 de diciembre, lo que no se debe completamente a Aave, aunque no se debe completamente a Aave, pero el impacto es indudablemente de gran alcance. A diferencia del TVL actual de $ 1 mil millones, la cooperación entre Polygon y Aave se ha considerado durante mucho tiempo como un ejemplo clásico de una situación de beneficio mutuo entre las cadenas públicas y las aplicaciones, y también se ha convertido en un modelo para las generaciones posteriores.

Avance rápido hasta diciembre de 2024, lo que provocó un acalorado debate sobre si los $ 1.3 mil millones en activos en el puente de cadena cruzada de Polygon deberían colocarse en Morpho o Aave. Polygon dudó por un momento, pero Aave expresó el riesgo de hacerlo y respondió con fuerza, Aave ajustó los parámetros de la plataforma de préstamos Polygon y el LTV se estableció en 0, lo que significaba que no importaba cuántos depósitos se hicieran, no podía pedir prestado, la liquidez se congelaba e incluso consideraba retirarse de Polygon.

En cuanto a Morpho, su historia es bastante dramática. Inicialmente solo una capa de optimización de la tasa de interés para Aave / Compound, luego lanzó Morpho Blue de forma independiente, expandiéndose rápidamente y compitiendo por la participación de mercado con sus poderosas capacidades BD, convirtiéndose en el oponente más amenazante de Aave. Su estrategia es presionar a todo tipo de financiadores on-chain para que migren liquidez a Morpho tanto como sea posible, compitiendo así de frente con Aave.

La historia anterior inevitablemente plantea varias preguntas:

¿Polygon tuvo que elegir a Aave para cooperar en primer lugar? Sin AAVE, ¿podría el ecosistema de Polygon lanzarse tan rápido? ¿O ocurrirán incidentes de seguridad con frecuencia y a nadie le importa?

¿Cuál es exactamente el comportamiento de Morpho? ¿Es esto una innovación de mercado o "comer la leche de otras personas y crecer y morder"?

Frente a los intereses, ¿Polygon todavía recuerda el carbón en la nieve en ese entonces, o hace mucho tiempo que dejó atrás esa amabilidad?

La historia de Aave continúa, y una escena similar se repite entre WLFI y Aave. Lo desenterré de nuevo dos años después.

miedo de los productos de Dough Finance? Este es el caso entre proyectos, pero ¿qué pasa con las personas?

(El contenido anterior solo está escrito en base a información pública y no implica ninguna posición o relación de interés, juzgue y evalúe el riesgo por sí mismo). Enlace original